メタゲノミクス市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

メタゲノミクス市場は、製品(シーケンシング・データ分析サービスなど)、技術(シーケンシング駆動型、機能駆動型など)、用途(ヒトの健康、環境モニタリングなど)、エンドユーザー(学術機関、臨床診断検査機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メタゲノミクス市場の概要:成長トレンドと予測(2025年~2030年)

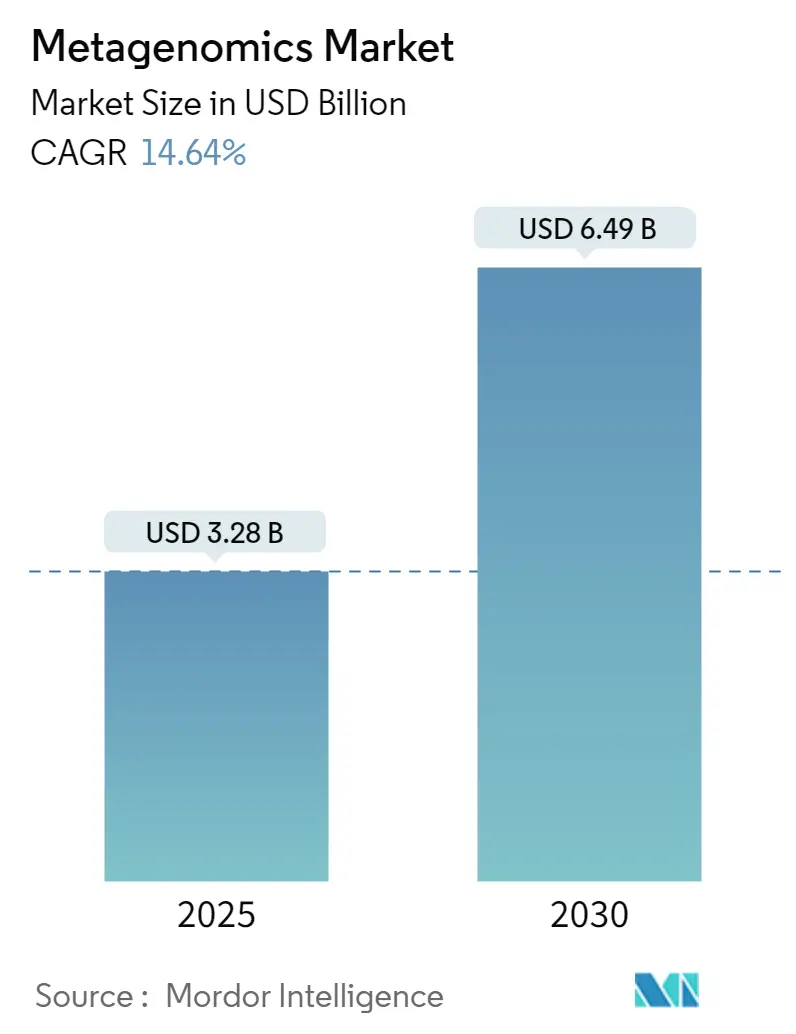

メタゲノミクス市場は、2019年から2030年を調査期間とし、2025年には32.8億米ドル、2030年には64.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.64%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレイヤーには、Illumina, Inc.、PerkinElmer Inc.、QIAGEN N.V.、F. Hoffmann-La Roche Ltd、Novogene Co., Ltdなどが挙げられます。

市場概要

メタゲノミクス市場は、人工知能(AI)とシーケンシングプラットフォームの統合が進むことで、病原体特定にかかる時間が数日から数時間に短縮され、研究中心から臨床に不可欠なものへと変貌を遂げています。全ゲノムシーケンシングのコストは、2001年の1億米ドルから2023年には約500米ドルへと急速に低下しており、これは日常的な臨床および環境用途の拡大によるものです。北米が市場をリードしていますが、アジア太平洋地域では政府が国家マイクロバイオームプログラムを支援し、規制を調和させているため、最も急速な普及が見られます。製品の動向も変化しており、キットと試薬が支出の大部分を占める一方で、アウトソーシング主導のサービスがより速く拡大しており、これは社内のバイオインフォマティクス人材不足を反映しています。AIネイティブな新規参入企業や1ゲノムあたり100米ドルの技術が既存企業の価格競争力を脅かしているため、競争圧力は激化しています。

主要なレポートのポイント

* 製品カテゴリー別では、2024年にキットと試薬がメタゲノミクス市場シェアの45.1%を占めましたが、シーケンシングおよびデータ分析サービスは2030年までに18.2%のCAGRで成長すると予測されています。

* 技術クラス別では、2024年にシーケンシング主導型ワークフローがメタゲノミクス市場シェアの62.5%を占めましたが、第三世代ロングリードシーケンシングは21.5%のCAGRで上昇すると予測されています。

* アプリケーション別では、2024年にヒトの健康がメタゲノミクス市場シェアの58.2%を占めましたが、環境モニタリングとバイオレメディエーションは2030年までに24.0%のCAGRで最も急速に成長すると予測されています。

* エンドユーザー別では、2024年に学術・研究機関がメタゲノミクス市場規模の41.3%を占めましたが、臨床診断ラボは17.0%のCAGRで最も速い成長を示しました。

* 地域別では、2024年の収益の46.7%を北米が占めましたが、アジア太平洋地域は2030年までに16.8%のCAGRで最も急速に成長する見込みです。

市場の成長を促進する要因

* メタゲノミクスにおける研究開発費の増加: 製薬およびバイオテクノロジー企業は、微生物ターゲットが新薬開発プログラムの基盤となるため、メタゲノミクスへの投資を拡大しています。NIHのHuman Virome ProgramやNSFのEcology and Evolution of Infectious Diseasesイニシアチブのような政府助成金も、学術・産業連携を促進し、臨床応用を加速させています。

* ハイスループットシーケンシングコストの低下: 全ゲノムシーケンシングの価格は2024年に600米ドルまで急落し、広範な臨床展開を可能にしました。Ultima GenomicsがQ60精度で100米ドルのゲノムシーケンシングを達成したことは、既存企業にマージン圧縮と製品サイクル加速を促しています。

* ライブラリー調製およびバイオインフォマティクスパイプラインの継続的な改善: パイプラインの自動化により、手作業の時間と汚染リスクが低減され、非専門施設での日常診断が可能になっています。QIAGENのDigital Insights部門はAI駆動型分析を統合し、ターンアラウンドタイムを数日から数時間に短縮しています。

* 株レベルの洞察を可能にする超ロングリードシーケンシングの出現: Oxford Nanopore TechnologiesとPacific Biosciencesは、完全な微生物ゲノムを組み立てるのに十分な長さのリードを提供し、ショートリード法では見過ごされがちな構造変異や耐性遺伝子を明らかにしています。

* AIを活用したポイントオブケア感染症メタゲノミクスプラットフォーム: AI技術の進展により、感染症の迅速な診断が可能になり、特にポイントオブケアでの利用が期待されています。

* 国家マイクロバイオームデータ共有イニシアチブ: 米国、EU、中国などで進められている国家レベルのマイクロバイオームデータ共有プロジェクトは、研究の加速とデータ活用の促進に貢献しています。

市場の成長を阻害する要因

* 包括的なメタゲノミクスワークフローの全体的な高コスト: シーケンシング自体のコストは低下していますが、計算インフラ、ストレージ、認証などを含めると、総所有コストは依然として高額です。低・中所得地域では、物流費や関税が消耗品価格を押し上げるため、1ゲノムあたり最大4,500米ドルかかる場合があります。

* データ解釈のための熟練したバイオインフォマティクス専門家の不足: ペタバイト規模のデータを臨床的ガイダンスに変換できる専門家に対する世界的な需要は供給を上回っています。ほとんどの大学プログラムは依然としてウェットラボ微生物学や一般的なコンピューターサイエンスに焦点を当てており、応用メタゲノミクスにおけるトレーニングギャップが生じています。

* 偶発的なヒトゲノム発見に関するデータプライバシーおよび倫理的懸念: メタゲノム解析から偶発的にヒトのゲノム情報が検出される可能性があり、これに関するデータプライバシーや倫理的な問題が懸念されています。

* 酵素および試薬サプライチェーンを混乱させる輸出管理リスク: 世界的なサプライチェーン、特に米中貿易において、酵素や試薬の輸出管理リスクがサプライチェーンの混乱を引き起こす可能性があります。

セグメント分析

* 製品別:サービスが試薬の優位性にもかかわらず急増

キットと試薬は、すべてのシーケンシング実行が標準化された消耗品を消費し、再現性のある結果を保証するため、2024年の収益の45.1%を維持しました。しかし、シーケンシングおよびデータ分析サービスは18.2%のCAGRで拡大しており、これはラボが計算集約的なステップを専門プロバイダーにアウトソーシングする傾向を反映しています。サービスのメタゲノミクス市場規模は、2030年までに3倍以上に増加すると予測されています。

* 技術別:第三世代がショートリードの優位性を打破

シーケンシング主導型ワークフローは2024年にメタゲノミクス市場シェアの62.5%を占めましたが、第三世代ロングリードプラットフォームは21.5%のCAGRで拡大しています。ロングリードは完全な微生物ゲノムを組み立て、プラスミド媒介性の耐性遺伝子を明らかにし、エピジェネティックな修飾をリアルタイムで定量化します。ロングリードアプリケーションのメタゲノミクス市場規模は、病院の感染管理プログラムや大規模な環境プロジェクトによって促進され、2030年までに20億米ドルを超えると予想されています。

* アプリケーション別:環境モニタリングがヘルスケアを超えて加速

ヒトの健康は依然として最大のアプリケーションであり、2024年の収益の58.2%を占めていますが、環境モニタリングとバイオレメディエーションは24.0%のCAGRで最も急速に成長しています。これは、気候変動適応の義務化や企業のネットゼロコミットメントに支えられています。環境展開におけるメタゲノミクス市場規模は、2030年までに4倍になると予測されています。

* エンドユーザー別:臨床ラボが研究ツールから移行

学術・研究機関は2024年の支出の41.3%を占め、メタゲノミクスの学術的ルーツを示しています。しかし、臨床診断ラボはFDAがラボ開発テストの要件を明確にし、支払者が償還コードを導入しているため、17.0%のCAGRで成長しています。償還の普及が順調に進めば、臨床ラボのメタゲノミクス市場規模は2030年までに学術需要を上回る可能性があります。

地域分析

* 北米: 2024年には世界の収益の46.7%を占め、確立されたシーケンシングインフラ、密度の高いバイオテクノロジー集積地、有利な償還制度がその要因となっています。NIHの「All of Us Research Program」などの連邦プロジェクトは、マイクロバイオームを重視したプロトコルに資金を投入し続けています。

* 欧州: 「Horizon Europe」の資金提供や欧州医薬品庁のリアルワールドマイクロバイオームデータに対する支持的な姿勢から、堅調な地位を維持しています。国境を越えた臨床試験ではメタゲノムエンドポイントが組み込まれることが増え、欧州の参照ラボ間で標準化されたデータパイプラインが奨励されています。

* アジア太平洋: 2030年までに16.8%のCAGRで最も急速に成長している地域です。中国の国家遺伝子バンクの拡大やインドのゲノムインドイニシアチブは、レガシーインフラを飛び越えることを目指す政府資金によるプログラムの例です。BGIのような国内プレイヤーは、費用対効果の高いプラットフォームを活用して、現地での採用を促進し、アフリカやラテンアメリカにソリューションを輸出しています。シンガポールと韓国はAIを活用した精密医療パイロットに多額の投資を行っており、この地域全体をエンドツーエンドのメタゲノミクスエコシステムのテストベッドとして位置付けています。

競争環境

メタゲノミクス市場は中程度の集中度を示しており、IlluminaがDNAシーケンシング収益の約80%を占めていますが、その優位性はAIネイティブな新規参入企業や超低コスト技術によって侵食されつつあります。既存企業は垂直統合を追求しており、Thermo Fisher Scientificは年間40億米ドル以上をM&Aに費やし、サンプル調製、分析ソフトウェア、クラウド配信を連携させています。QIAGENはDigital Insightsのサブスクリプションに注力し、収益構成を定期的なデータサービスへとシフトさせています。

Ultima Genomicsのようなディスラプターは、ゲノムあたりの価格を大幅に引き下げ、既存企業にイノベーションロードマップの見直しを迫っています。Oxford NanoporeのポータブルシーケンサーやPacific BiosciencesのHiFiリードは、ショートリードのベンチマークに匹敵する精度を提供し、臨床での受容を広げています。AIは急速に主要な差別化要因となっており、KariusのFDA指定ブレークスルーテストは、数千の病原体を同時にスキャンすることで標準的な呼吸器パネルを上回る性能を発揮しています。

パートナーシップエコシステムも拡大しています。IlluminaはNVIDIAと提携し、マルチオミクスAIパイプラインを加速させています。bioMérieuxはIlluminaと協力して公衆衛生ラボでの細菌アウトブレイク監視を行っています。NovogeneやElement Biosciencesのようなサービスプロバイダーは、透過的な価格設定で「シーケンシング・アズ・ア・サービス」を提供することで、設備投資を正当化できない小規模な組織にアピールし、設備ベースのモデルを凌駕しています。

メタゲノミクス業界の主要企業

* Illumina, Inc.

* PerkinElmer Inc.

* QIAGEN N.V.

* F. Hoffmann-La Roche Ltd

* Novogene Co., Ltd

最近の業界動向

* 2025年2月:Illuminaは、遺伝子とメチル化シグナルを同時にプロファイリングするコンステレーションマップドリード技術と5塩基ソリューションを発表し、マルチオミクスワークフローの合理化を目指し2026年の商業化を目標としています。

* 2025年2月:Thermo Fisher Scientificは、Solventumの精製・ろ過部門を41億米ドルで買収すると発表し、バイオ医薬品生産を強化し、5年目までに1億2500万米ドルの相乗効果を見込んでいます。

* 2025年1月:IlluminaとNVIDIAは提携し、DRAGENアルゴリズムとNVIDIA GPUを融合させ、創薬加速を目的としたAI駆動型マルチオミクス分析を実現します。

* 2024年12月:QIAGENは、複雑なデータセットから生物学的洞察の生成を自動化するAI対応のIngenuity Pathway Analysis拡張機能をリリースしました。

このレポートは、メタゲノミクス市場の詳細な分析を提供しています。市場は、臨床、環境、産業、農業サンプルにおける混合微生物群集の非標的ゲノムプロファイリングを可能にする試薬、消耗品、機器、シーケンシング、データ分析サービスから生じる収益を対象としています。ただし、非商業的な学術助成金の下で開発されたカスタムオンプレミスバイオインフォマティクスソフトウェアは含まれません。

市場規模と成長予測に関して、メタゲノミクス市場は2025年に32.8億米ドルに達し、2030年までに64.9億米ドルに成長すると予測されています。特にアジア太平洋地域は、各国のゲノミクスプログラムによるインフラ整備と規制の調和が進むことで、年平均成長率(CAGR)16.8%と最も急速に拡大しています。また、シーケンシングおよびデータ分析サービスは、人材不足とコンプライアンス要件により社内パイプラインのコストが高くなるため、アウトソーシングが増加しており、CAGR 18.2%で急速に成長しています。第三世代ロングリードシーケンシングは、完全な微生物ゲノムの組み立てやリアルタイムでの構造変異検出を可能にし、CAGR 21.5%で成長しています。

市場の成長を牽引する主な要因としては、メタゲノミクスにおける研究開発費の増加、ハイスループットシーケンシングコストの低下、ライブラリー調製およびバイオインフォマティクスパイプラインの継続的な改善が挙げられます。さらに、株レベルの洞察を可能にする超長鎖リードシーケンシングの出現、AIを活用した感染症メタゲノミクスプラットフォームの登場、オープンデータセットを公開する国家微生物叢データコモンズイニシアチブも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。包括的なメタゲノムワークフローの全体的なコストが高いこと、データ解釈のための熟練したバイオインフォマティシャンが不足していること、偶発的なヒトゲノムの発見に関するデータプライバシーおよび倫理的懸念、酵素および試薬のサプライチェーンを混乱させる輸出管理リスクなどが挙げられます。これらの要因は、CAGR成長を約4.7パーセンテージポイント抑制しています。

レポートでは、製品別(シーケンシング&データ分析サービス、キット&試薬、機器&消耗品、ソフトウェア&パイプラインツールなど)、技術別(シーケンシング駆動型メタゲノミクス、機能駆動型メタゲノミクス、第三世代ロングリードシーケンシング、アンプリコンベース標的シーケンシング、メタトランスクリプトミクスなど)、用途別(ヒトの健康、環境モニタリング&バイオレメディエーション、農業&食品安全性試験など)、エンドユーザー別(学術・研究機関、製薬・バイオテクノロジー企業、臨床診断ラボなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に市場を詳細にセグメント化して分析しています。

調査方法論は、ラボディレクターや微生物学者などへの一次調査と、NIH GenBankや企業財務報告書などの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析を用いて行われています。データは厳格な検証プロセスを経て毎年更新されており、信頼性の高い市場情報を提供しています。

競争環境については、Illumina Inc.が世界のDNAシーケンシング収益の約80%を占めていますが、コスト破壊的なAIネイティブな新規参入企業からの競争に直面しています。その他、Thermo Fisher Scientific Inc.、QIAGEN N.V.、F. Hoffmann-La Roche Ltd、BGI Group、Oxford Nanopore Technologies plc、Pacific Biosciences of California, Inc.など、多数の主要企業がプロファイルされています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域と満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 メタゲノミクスにおける研究開発費の増加

- 4.2.2 ハイスループットシーケンシングのコスト低下

- 4.2.3 ライブラリ調製およびバイオインフォマティクスパイプラインの継続的な改善

- 4.2.4 株レベルの洞察を可能にする超長鎖リードシーケンシングの出現

- 4.2.5 AIを活用したポイントオブケア感染症メタゲノミクスプラットフォーム

- 4.2.6 オープンデータセットを公開する国家マイクロバイオームデータコモンズイニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 包括的なメタゲノムワークフローの全体的な高コスト

- 4.3.2 データ解釈のための熟練したバイオインフォマティシャン不足

- 4.3.3 偶発的なヒトゲノム発見に関するデータプライバシーと倫理的懸念

- 4.3.4 酵素および試薬サプライチェーンを混乱させる輸出管理リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 シーケンシング&データ分析サービス

- 5.1.2 キット&試薬

- 5.1.3 機器&消耗品

- 5.1.4 ソフトウェア&パイプラインツール

- 5.1.5 その他

-

5.2 技術別

- 5.2.1 シーケンシング駆動型メタゲノミクス

- 5.2.2 機能駆動型メタゲノミクス

- 5.2.3 第三世代ロングリードシーケンシング

- 5.2.4 アンプリコンベースのターゲットシーケンシング

- 5.2.5 メタトランスクリプトミクス

-

5.3 用途別

- 5.3.1 ヒトの健康

- 5.3.2 環境モニタリング&バイオレメディエーション

- 5.3.3 農業&食品安全性試験

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 臨床診断ラボ

- 5.4.4 環境・食品検査ラボ

- 5.4.5 CROs&サービスプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 QIAGEN N.V.

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 BGI Group

- 6.3.6 Novogene Co., Ltd.

- 6.3.7 PerkinElmer Inc.

- 6.3.8 Eurofins Scientific SE

- 6.3.9 Oxford Nanopore Technologies plc

- 6.3.10 Pacific Biosciences of California, Inc.

- 6.3.11 Agilent Technologies, Inc.

- 6.3.12 Bio-Rad Laboratories, Inc.

- 6.3.13 Promega Corporation

- 6.3.14 Merck KGaA

- 6.3.15 Takara Bio Inc.

- 6.3.16 Zymo Research Corporation

- 6.3.17 Genewiz (Azenta Life Sciences)

- 6.3.18 CosmosID Inc.

- 6.3.19 Genscript Biotech Corporation

- 6.3.20 Brooks Life Sciences (Cell & Gene Solutions)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

メタゲノミクスは、特定の環境サンプルから直接、微生物群集全体の遺伝物質(DNAやRNA)を抽出し、その配列を解析することで、培養が困難または不可能な微生物を含む多様な微生物の生態、機能、および相互作用を包括的に理解しようとする学問分野です。従来の微生物学が単一の微生物を分離・培養して研究するのに対し、メタゲノミクスは環境中に存在する微生物群集全体を「メタゲノム」として捉え、その多様性、構造、そして潜在的な機能能力を明らかにすることを目指します。これにより、地球上の微生物の大部分を占める未培養微生物の謎を解き明かし、生態系における彼らの役割を深く理解することが可能となりました。

メタゲノミクスにはいくつかの種類があり、それぞれ異なる情報を提供します。最も一般的なのは「ショットガンメタゲノミクス」で、これは環境サンプル中のすべてのDNAをランダムに断片化し、その全配列を決定する手法です。これにより、微生物群集の種組成だけでなく、そこに存在する遺伝子の種類や機能、さらには個々の微生物のゲノム(メタゲノムアセンブルゲノム、MAGs)を再構築することも可能になります。次に、「16S rRNA遺伝子アンプリコンシーケンス」は、細菌やアーキアに共通して存在する16S rRNA遺伝子などの特定のマーカー遺伝子領域のみを増幅・シーケンスする手法です。これは微生物の分類学的多様性と相対的な存在量を迅速かつ比較的低コストで評価するのに適していますが、機能に関する情報は限定的です。さらに、遺伝子発現の状況を把握するためには、環境サンプル中のmRNAを解析する「メタトランスクリプトミクス」が用いられます。これにより、特定の条件下でどの遺伝子が活性化しているか、どのような代謝経路が実際に機能しているかを理解できます。また、実際に生産されているタンパク質を解析する「メタプロテオミクス」や、代謝産物を解析する「メタボロミクス」も、メタゲノミクスと組み合わせて微生物群集の機能的側面を多角的に捉えるための重要な手法として発展しています。

メタゲノミクスは、その包括的なアプローチから多岐にわたる分野で活用されています。環境科学の分野では、土壌、海洋、淡水などの微生物生態系の多様性や機能、バイオレメディエーション(生物学的浄化)における微生物の役割、地球温暖化が微生物群集に与える影響などの研究に不可欠です。医療分野では、ヒトの腸内細菌叢、口腔内細菌叢、皮膚細菌叢などの研究が進み、肥満、糖尿病、アレルギー、自己免疫疾患、がんなどの様々な疾患との関連性が明らかにされています。これにより、個別化医療や新たな診断・治療法の開発に貢献しています。農業分野では、植物と微生物の相互作用、土壌の健康、作物の生育促進、病害虫抵抗性の向上などに利用され、持続可能な農業の実現に寄与しています。さらに、バイオテクノロジーや産業分野では、環境中の微生物から新たな酵素や代謝産物を探索し、バイオ燃料生産、医薬品開発、食品加工、廃水処理などに応用されています。食品科学では、発酵食品の品質管理や食中毒菌の検出にも活用されています。

メタゲノミクスを支える関連技術も急速に進化しています。最も基盤となるのは「次世代シーケンサー(NGS)」であり、ハイスループットかつ低コストでのDNA/RNA配列決定を可能にしました。Illumina、PacBio、Oxford Nanoporeなどのプラットフォームがその代表です。膨大なシーケンスデータを解析するためには、「バイオインフォマティクス」と「計算生物学」が不可欠であり、配列アセンブリ、遺伝子アノテーション、系統解析、統計解析、データ可視化などの専門的なツールやデータベースが開発されています。また、微生物群集の不均一性を詳細に解析するために、個々の細胞のゲノムを解析する「シングルセルゲノミクス」も注目されています。特定の遺伝子を操作する「CRISPR-Casシステム」は、メタゲノミクスで発見された遺伝子の機能を検証したり、微生物群集を改変したりする可能性を秘めています。さらに、微量なサンプルを効率的に処理する「マイクロフルイディクス」や、メタプロテオミクスやメタボロミクスにおいて分子の同定と定量を行う「質量分析」も、メタゲノミクス研究の精度と効率を高める上で重要な役割を果たしています。

メタゲノミクス市場は、近年急速な成長を遂げています。この成長の背景には、シーケンスコストの劇的な低下、微生物叢がヒトの健康や環境に与える影響に対する認識の高まり、そしてバイオインフォマティクス解析技術の進歩があります。特に、診断薬、治療薬、個別化栄養、農業バイオテクノロジーといった分野での応用が市場を牽引しています。多くの学術機関、バイオテクノロジー企業、製薬企業、診断薬企業がこの分野に参入し、研究開発を活発に進めています。しかし、データの複雑性、解析の標準化の課題、規制上のハードルなども存在し、これらを克服することが今後の市場拡大の鍵となります。特に、臨床応用や産業応用においては、再現性のあるデータ取得と厳密な検証が求められています。

将来の展望として、メタゲノミクスはさらなる進化を遂げると予想されます。まず、「マルチオミクス統合解析」が主流となるでしょう。メタゲノミクス、メタトランスクリプトミクス、メタプロテオミクス、メタボロミクスといった複数の「オミクス」データを統合的に解析することで、微生物群集の構造、機能、そして動態をより包括的かつ動的に理解することが可能になります。次に、「AI(人工知能)」や「機械学習」の活用が、複雑なメタゲノムデータの解析、パターン認識、疾患予測、新規バイオマーカーの発見において不可欠なツールとなるでしょう。これにより、これまで見過ごされてきた微生物群集内の微細な変化や相互作用が明らかになる可能性があります。さらに、「精密微生物叢エンジニアリング」の発展も期待されます。これは、特定の疾患の治療や農業生産性の向上など、具体的な目的のために微生物群集の組成や機能を意図的に操作する技術です。例えば、プロバイオティクスやプレバイオティクスの開発、糞便移植の最適化、あるいは遺伝子編集技術を用いた微生物の改変などが含まれます。また、より高速で簡便な「リアルタイム・ポイントオブケアメタゲノミクス」技術の開発も進み、現場での迅速な診断やモニタリングが可能になるかもしれません。倫理的な側面では、微生物叢データのプライバシー保護や、微生物叢操作の責任ある利用に関する議論が深まることが予想されます。これらの進展により、メタゲノミクスは、未だ知られていない微生物の多様性や機能の発見、そしてそれらを人類の健康と地球環境の持続可能性に役立てるための強力な基盤となるでしょう。