車両入退管理市場 規模・シェア分析 – 成長動向および予測 (2025年~2030年)

車両アクセス制御市場レポートは、システムタイプ(生体認証、非生体認証)、テクノロジー(RFID、Bluetooth、NFC、超広帯域無線(UWB)など)、車両タイプ(乗用車、商用車)、エンドユーザー(OEM搭載など)、販売チャネル(OEMへの直接販売など)、および地域(北米、南米、ヨーロッパなど)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車両アクセス制御市場の概要

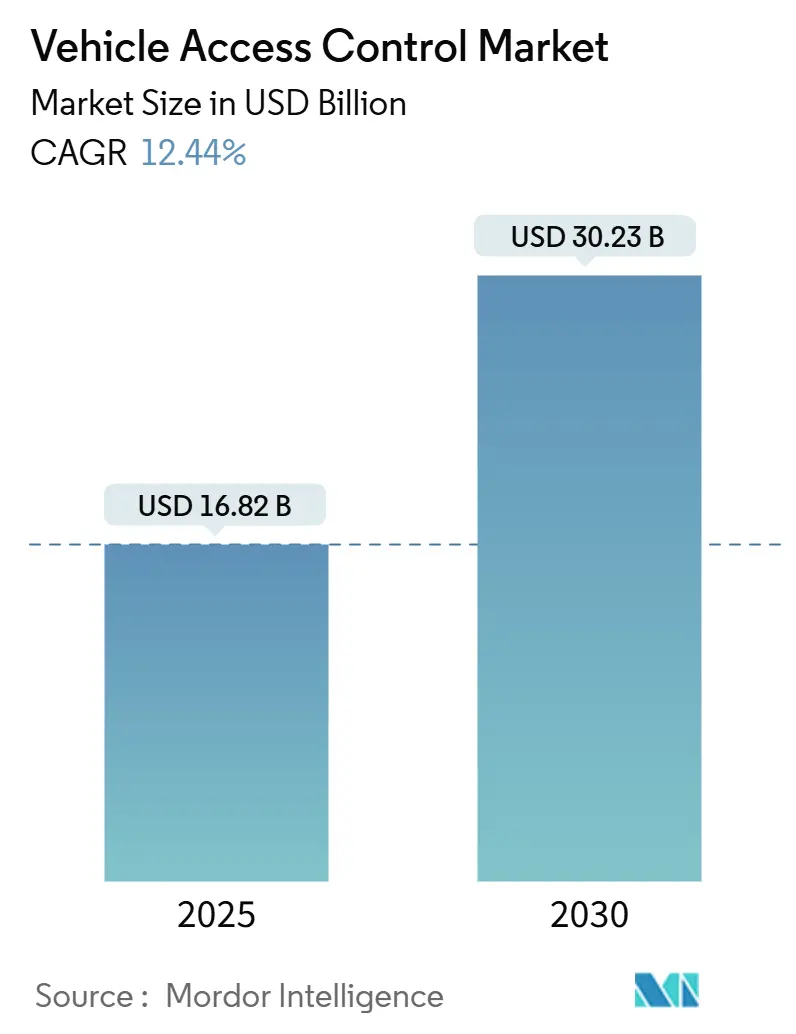

車両アクセス制御市場は、2025年には168.2億米ドルに達し、2030年までに302.3億米ドルへと拡大し、予測期間(2025年~2030年)において年平均成長率(CAGR)12.44%を記録すると見込まれております。この成長は、ソフトウェア定義車両がセキュリティを自動車アーキテクチャの核へと深く統合していることに起因します。サイバーセキュリティ規制の強化、盗難防止分析に対する保険会社の保険料インセンティブ、そしてリレーアタック対策となる超広帯域無線(UWB)技術の急速な採用が市場を牽引しています。

地域別では、アジア太平洋地域が市場の量と勢いの両方を支えており、中国の電気自動車(EV)の急増とインドの製造業インセンティブが貢献しています。システムタイプ別では、生体認証が二桁の成長を遂げているものの、RFIDなどの非生体認証システムは成熟したサプライチェーンを背景に引き続き市場をリードしています。商用フリートやシェアードモビリティ事業者は、マルチユーザー認証管理を要求しており、アクセスハードウェアをソフトウェア収益へと転換させる重要な役割を担っています。Tier-1サプライヤーは依然として影響力を持つ一方で、ポスト量子暗号やセキュアエレメントチップセットを専門とする半導体およびサイバーセキュリティ企業が、独自のニッチ市場を確立しています。

主要なレポートのポイント

* システムタイプ別: 非生体認証プラットフォームは2024年に車両アクセス制御市場シェアの68.14%を占めましたが、生体認証システムは2030年までに13.84%のCAGRで成長を牽引すると予測されています。

* 技術別: RFIDは2024年に車両アクセス制御市場規模の45.37%を占めましたが、UWBは2030年までに18.42%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は2024年に収益シェアの64.28%を占めましたが、シェアードモビリティおよびフリート車両は2030年までに14.14%のCAGRで成長しています。

* エンドユーザー別: OEM搭載ソリューションは2024年に車両アクセス制御市場シェアの71.32%を占めましたが、フリートおよびシェアードモビリティ事業者は2030年までに15.47%のCAGRで最も高い成長を示しています。

* 販売チャネル別: OEMへの直接取引は2024年に車両アクセス制御市場規模の65.84%を占めましたが、Eコマースおよびアフターマーケットのアップグレードは15.72%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に43.19%のシェアで市場を支配し、2030年までに13.43%のCAGRで最速の成長を維持しています。

グローバル車両アクセス制御市場のトレンドと洞察

市場の推進要因

* コネクテッドカーおよび自律走行対応車両の需要増加(CAGRへの影響:+2.5%): コネクテッドアーキテクチャは、アクセス制御をOTAアップデート、診断、自律走行調整のための主要な認証ゲートウェイへと進化させました。BMWのDigital Key Plusは、UWB駆動の空間認識がリレーアタックを防ぎながら自動駐車や充電を可能にすることを示しています。Car Connectivity ConsortiumがDigital Key 3.0でUWBを標準化することで、OEMはセキュアな位置特定に対してより高い単価を設定できるようになり、プレミアムおよび量産市場での採用が加速しています。

* Key-As-A-ServiceプラットフォームへのOEMの推進(CAGRへの影響:+1.8%): サブスクリプションベースのデジタルキーは、一度限りのハードウェアマージンを継続的なクラウド収益へと転換させます。ContinentalのCoSmAは、マルチOEM認証ライフサイクル管理を可能にし、利便性に応じた動的な機能アップグレードをサポートします。このモデルは、キーフォブの物流コストを削減し、リアルタイムでの認証プロビジョニングと取り消しによりシェアードモビリティを支援します。

* 統合型盗難防止分析に対する保険会社のインセンティブ(CAGRへの影響:+1.2%): 保険会社は現在、リアルタイムの盗難防止分析と保険料割引を結びつけています。HyundaiとAAAの提携は、アップグレードされたソフトウェアがキー複製攻撃を阻止することで、より低い保険料を提供しています。リスク引受の削減は、OEMと消費者の双方に即座のROIを生み出し、行動分析を組み込んだアフターマーケットの改修を促進します。

* EUの「Digit-Key」規制による改ざん防止OTA認証の義務化(CAGRへの影響:+0.9%): 2024年のサイバーレジリエンス法は、車両アクセス制御サプライヤーに対し、車両ライフサイクル全体でソフトウェアを認証するハードウェアセキュリティモジュールを組み込むことを義務付けています。このコンプライアンスコストは、成熟したサイバーセキュリティパイプラインを持つ企業に利益をもたらし、サプライヤーがプラットフォーム展開を簡素化するために最も厳しい規則に標準化するため、世界的に波及効果をもたらします。

市場の阻害要因

* サイバーセキュリティ脆弱性とゼロデイエクスプロイトの増加(CAGRへの影響:-1.4%): オープンソースツールは現在、8つのリモートキーレスプロトコルを複製しており、MITの研究によると1つは完全に侵害されています。攻撃の急速な進化は自動車のパッチサイクルを上回り、消費者の不安を高め、より厳格な監視を招いています。Teslaの過去のCVE-2022-37709電話キーバイパスは、ハイエンド設計でさえ発売から数ヶ月で侵害される可能性があることを示しています。

* プレミアム生体認証モジュールの高い部品コスト(CAGRへの影響:-0.8%): 車載用指紋ICは車両あたり50~100米ドルを追加し、価格に敏感なセグメントでのマージンを圧迫します。追加のセキュア処理は予算を膨らませ、高級モデルでの使用に限定され、量産車はRFIDまたはNFCを継続して使用しています。

セグメント分析

* システムタイプ別:生体認証が非生体認証の優位性に挑戦

非生体認証ソリューションは、成熟したRFIDおよびNFCの価格帯と確立されたサプライチェーンに牽引され、2024年に68.14%の強固なシェアを維持しました。しかし、生体認証は、指紋認証や顔認証が高級乗用車で初期の成功を収め、車両アクセス制御市場を13.84%のCAGRで牽引しています。OEMのパイロットプログラムでは、生体認証モジュールが盗難請求を劇的に削減し、コストプレミアムの一部を相殺する保険リベートを後押ししています。センサーコストとプライバシー規制により普及は制限されていますが、100以上の自動車メーカーとTier-1サプライヤーが生体認証ゲートウェイのプロトタイプを開発しています。Continentalの2025年CESでの展示では、顔IDとバイタルサイン監視を組み合わせて不正な乗員を検出し、アクセス制御が安全プラットフォームとしても機能する未来を示唆しました。

* 技術別:UWBの急増がRFIDのリーダーシップを揺るがす

RFIDは2024年に45.37%の収益を維持しましたが、UWBの18.42%のCAGRは車両アクセス制御市場の競争軸を再構築しています。BMW、フォルクスワーゲン、ヒュンダイはUWBを組み込み、信号増幅攻撃をブロックするセンチメートル級のセキュアゾーンを構築しています。NXPのNCJ29D5チップなどの半導体革新は、統合のハードルを下げ、UWBをより低価格帯の市場へと押し広げています。BluetoothとNFCは、コスト上限が重要である場合や、カーシェアリングのピックアップスポットなど物理的な接触が好まれる場所で引き続き利用されています。Wi-Fiとセルラーは、即時のロック解除ではなく、バックグラウンドでの認証同期に利用されています。

* 車両タイプ別:フリート車両が乗用車のパターンを打破

乗用車は2024年に64.28%の収益をもたらしましたが、フリートおよびシェアードモビリティ車両は14.14%のCAGRで新たな成長エンジンとなっています。フリート事業者は、認証監査、ドライバー認証、自動メンテナンス起動を重視しており、個人所有者にはできない方法でアクセスデータを収益化しています。IrdetoのKeystoneは、コンプライアンスログにフィードするきめ細やかなクラウド管理キーを示しており、ラストマイル物流における重要なニーズに応えています。商用車の採用は、ドライバーシフトを記録し、アクセスをテレマティクススコアリングと結びつけて保険最適化を図る顔認証も促進しています。大型トラックなどの大型車両は、アクセス制御をより広範なドメイン制御ユニットに統合し、プラトーニングや自律貨物輸送への道を開いています。

* エンドユーザー別:シェアードモビリティが統合の優先順位を再定義

OEM搭載ハードウェアは、工場統合が保証と機能安全検証を簡素化するため、2024年に71.32%を占めました。しかし、シェアードモビリティおよびフリート顧客は15.47%のCAGRで最速で拡大しており、トリップごとにキーを付与および取り消しできるAPI対応プラットフォームを要求しています。WirelessCarのデジタルキースイートは、このような動的なワークフローを支え、キーフォブの物流を削減し、車両の時間枠の収益化を可能にしています。アフターマーケットの改修は、古いフリートが迅速に保険メリットを求める地域で依然として重要です。CANバスピンとBluetooth Low Energyを組み合わせたセキュアエレメントモジュールは、完全なE/E配線なしで古い車両に最新の防御を提供します。しかし、車両ドメインコントローラーの継続的な統合は、長期的にはアフターマーケットの対象ノードを縮小させる可能性があります。

* 販売チャネル別:オンラインアップグレードがTier-1のパイプラインに圧力をかける

OEMプログラムへの直接販売は、2024年に収益の65.84%を占めました。車両の電動化と集中型コンピューティングは、Tier-1の既存企業に有利な長い設計サイクルを強化しています。しかし、消費者が保険割引を得るためにEコマースキットを購入するため、アフターマーケットは15.72%のCAGRで成長しています。統一された診断コネクタとプラグアンドプレイハーネスは、DIY設置を簡素化し、特にインドのアフターマーケットで顕著な傾向です。時間が経つにつれて、ソフトウェア定義車両はアクセス認証をゾーンコントローラー内に再集中させ、ドロップインキットの実現可能性を制限する可能性があります。サプライヤーは、ハードウェア層の上で動作するクラウドファーストのキー管理サービスで対応し、ECUが統合された世界でアフターマーケットの関連性を維持しています。

地域分析

* アジア太平洋地域: 車両アクセス制御市場における43.19%のシェアは、強力なEV販売量と、半導体から最終組み立てまでを網羅する統合されたサプライチェーンに根ざしています。中国の2024年の800万台のEV販売には、充電インフラと連携するセキュアキーが必要とされ、インドの国内生産推進はコスト最適化されたモジュールの需要を促進し、2030年までに13.43%のCAGRでの成長を牽引しています。日本と韓国は半導体革新を推進しており、ルネサスやサムスンは次世代の認証保管庫を支えるセキュアマイクロコントローラーを提供しています。

* 北米: 高い車両密度と、生体認証およびUWBの追加費用を喜んで支払う堅調なプレミアムセグメントを活用し、着実な成長を記録しています。NHTSAのガイドラインと保険会社のインセンティブが組み合わさって、より高いセキュリティベースラインを標準化しています。この地域のライドヘイリングおよびEコマースフリートにおけるリーダーシップは、マルチユーザー認証の実験を加速させ、グローバルなSoftware-as-a-Serviceの機能セットを形成しています。

* 欧州: 成長は緩やかですが、規制の影響力が純粋な成長を上回っています。サイバーレジリエンス法は、改ざん防止OTA更新とポスト量子対応を必須要件として確立しています。ContinentalのAumovioへのリブランディングとソフトウェアエコシステムへの転換は、サプライヤーが規制主導の需要にどのように適応しているかを反映しています。OEMはしばしばEU基準に最初に認証を受け、同じアーキテクチャを世界中に展開するため、欧州の政策スタンスはグローバルな指標となっています。

競争環境

車両アクセス制御市場は中程度の断片化が特徴です。Continental AGとRobert Bosch GmbHは、長年のOEMとの関係を活用し、キーをイグニッション、インフォテインメント、ADASドメインとバンドルしてコスト効率を高めています。ValeoとHufはUWBポートフォリオを拡大してセカンドティアの地位を確保し、NXPやInfineonなどのチップセットベンダーは、リレーの抜け穴を塞ぐセキュアエレメントソリューションで上流へと進出しています。

ディスラプターは、サイバーセキュリティとアクセス制御の融合における空白地帯を開拓しています。SEALSQはポスト量子対応のTPMを提供し、OEMの長期的な暗号コンプライアンス問題を解決しています。FiRa ConsortiumとCar Connectivity Consortiumの協力は標準化を加速させ、早期採用者に相互運用性の名声をもたらしています。競争戦略はソフトウェアに傾倒しており、クラウド認証オーケストレーションはハードウェアのEBITをはるかに超える収益を確保しています。

Tier-1サプライヤーがソフトウェアのギャップを補強するため、買収意欲は依然として高いです。BoschのPerfectly Keyless乗用車展開は垂直統合を示し、ContinentalはAIベースの乗員検知に投資してパーソナライゼーションとセキュリティを融合させています。競争は現在、シリコンのルートからOTAクラウドまでのエンドツーエンドの信頼を確保することに集中しており、自律機能が正式な安全認証を義務付ける前にその準備を進めています。

車両アクセス制御業界の主要企業

* Continental AG

* Lear Corporation

* Robert Bosch GmbH

* Denso Corporation

* Valeo SA

(*免責事項:主要企業は特定の順序でソートされていません)

最近の業界動向

* 2025年5月: SEALSQ Corpは、QVault TPMがCRYSTALS-DilithiumおよびCRYSTALS-Kyberに準拠したことを発表し、自動車キーのポスト量子保護を可能にしました。

* 2025年3月: Infineonは、費用対効果の高い自動車セキュリティのためにRISC-VをサポートするCRA対応マイクロコントローラーを発表しました。

* 2024年3月: NXPはS32 CoreRideを発表し、処理、ネットワーキング、電源ドメインを統合してセキュアキー統合を簡素化しました。

本レポートは、グローバル車両アクセス制御市場に関する包括的な分析を提供しております。車両アクセス制御は、BluetoothやNFCといった非接触技術を活用し、車両のアクセス管理とセキュリティを確保する近接検知システムとして定義されております。

市場は、システムタイプ(生体認証、非生体認証)、技術(RFID、Bluetooth、NFC、UWB、Wi-Fi/セルラー)、車両タイプ(乗用車、商用車)、エンドユーザー(OEM搭載、アフターマーケット改修)、販売チャネル、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化されています。市場規模と予測は、金額(USD)に基づいて算出されております。

市場規模は、2025年には168.2億ドルに達し、2030年には302.3億ドルに成長すると予測されております。特にアジア太平洋地域が市場を牽引しており、2024年には43.19%の市場シェアを占め、2030年までの年平均成長率(CAGR)は13.43%と最も速い成長が見込まれています。

市場の主な推進要因としては、コネクテッドカーおよび自動運転対応車両への需要の高まりが挙げられます。また、OEMが「キー・アズ・ア・サービス」プラットフォームへ移行していること、統合された盗難防止分析システムに対する保険会社のインセンティブ、EUの「Digit-Key」規制による耐タンパー性OTA(Over-The-Air)認証の義務化、フリートベースのeコマース深夜配送プログラムの拡大、そして半導体ファウンドリが統合セキュアエレメント(iSE)チップセットへ移行していることが、市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。サイバーセキュリティの脆弱性やゼロデイ攻撃の増加、プレミアム生体認証モジュールの部品表(BOM)コストの高さ、自動車のE/E(電気/電子)アーキテクチャ統合によるアフターマーケットでの統合の制限、そしてV2X(Vehicle-to-Everything)信頼フレームワークの遅延を引き起こす認証標準の断片化などが課題となっております。

技術面では、Ultra-Wideband(UWB)技術が注目を集めています。UWBはセンチメートルレベルの測位精度を提供し、リレーアタックを阻止できるため、18.42%のCAGRで成長し、RFIDの優位性に挑戦しています。システムタイプでは、指紋認証、顔認証、虹彩/網膜認証などの生体認証と、RFIDタグ/リーダー、NFC/Bluetooth Low Energy、キーフォブ/スマートカードなどの非生体認証システムが分析されております。

エンドユーザー別では、リアルタイムの認証情報管理を必要とするシェアードモビリティおよびフリートオペレーターが、15.47%のCAGRで最も急速に成長しているセグメントです。規制面では、EUのサイバーレジリエンス法が、新しいシステムにおける耐タンパー性OTA認証を義務付けており、世界的なコンプライアンスアップグレードを促しています。

競争環境については、Continental AG、Robert Bosch GmbH、Denso Corporation、Valeo SAなど、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が含まれています。本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドカーおよび自動運転対応車の需要増加

- 4.2.2 OEMによるキー・アズ・ア・サービスプラットフォームへの推進

- 4.2.3 統合型盗難防止分析に対する保険インセンティブ

- 4.2.4 EUの「Digit-Key」規制による改ざん防止型OTA(無線)認証の義務化

- 4.2.5 フリートベースのeコマース深夜配送プログラム

- 4.2.6 半導体ファウンドリの統合セキュアエレメント(iSE)チップセットへの移行

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性とゼロデイ攻撃の増加

- 4.3.2 プレミアム生体認証モジュールの高いBOMコスト

- 4.3.3 自動車E/Eアーキテクチャの統合によるアフターマーケット統合の制限

- 4.3.4 分断された認証規格がV2Xトラストフレームワークを遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ

- 5.1.1 生体認証

- 5.1.1.1 指紋認証

- 5.1.1.2 顔認証

- 5.1.1.3 虹彩 / 網膜認証

- 5.1.2 非生体認証

- 5.1.2.1 RFIDタグとリーダー

- 5.1.2.2 NFC / Bluetooth Low Energy

- 5.1.2.3 キーフォブ / スマートカード

-

5.2 テクノロジー

- 5.2.1 RFID

- 5.2.2 Bluetooth

- 5.2.3 NFC

- 5.2.4 超広帯域無線 (UWB)

- 5.2.5 Wi-Fi / セルラー

-

5.3 車両タイプ

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 SUV / クロスオーバー

- 5.3.2 商用車

- 5.3.2.1 小型商用車

- 5.3.2.2 大型トラックおよびバス

-

5.4 エンドユーザー

- 5.4.1 OEM搭載

- 5.4.2 アフターマーケットレトロフィット

-

5.5 販売チャネル (クロスセグメンテーション)

- 5.5.1 OEMへの直接販売

- 5.5.2 Tier-1サプライ

- 5.5.3 eコマース / アフターマーケット

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Denso Corporation

- 6.4.4 Valeo SA

- 6.4.5 Lear Corporation

- 6.4.6 VOXX Automotive

- 6.4.7 Fingerprint Cards AB

- 6.4.8 Mitsubishi Electric Corp.

- 6.4.9 BorgWarner Inc.

- 6.4.10 Nuance Communications

- 6.4.11 Thales Group

- 6.4.12 Gentex Corporation

- 6.4.13 Synaptics Incorporated

- 6.4.14 ASSA ABLOY

- 6.4.15 dormakaba Holding

- 6.4.16 HID Global

- 6.4.17 Impinj Inc.

- 6.4.18 IDEMIA

- 6.4.19 Nedap N.V.

- 6.4.20 Smartrac Technology

- 6.4.21 Stanley Black and Decker (STANLEY Access)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

車両入退管理とは、特定の施設や敷地への車両の出入りを、許可された車両のみに限定し、その動きを記録・監視する一連のシステムやプロセスのことを指します。この管理の主な目的は、セキュリティの強化、業務の効率化、安全性の向上、そして正確な入退履歴の保持にあります。工場や倉庫、商業施設、オフィスビル、データセンター、空港、港湾といった多種多様な場所で導入されており、不審車両の侵入防止、盗難や情報漏洩のリスク低減、構内交通の円滑化、そして災害時や緊急時の迅速な対応を可能にするための基盤として機能しています。誰が、いつ、どの車両で、どこに入退したかを明確にすることで、責任の所在を明確にし、トラブル発生時の原因究明にも役立てられています。

車両入退管理システムには、その運用方法や技術レベルに応じていくつかの種類が存在します。最も基本的なものは、警備員による目視確認と手動での記録を行う「手動管理」です。これは導入コストが低いという利点がある一方で、人件費がかさむこと、ヒューマンエラーのリスク、そして記録のデジタル化や分析が難しいという課題を抱えています。次に、「半自動管理」として、カードリーダーやテンキー、インターホンなどを利用し、ドライバー自身が認証操作を行う方式があります。これによりセキュリティレベルは向上し、入退履歴のデジタル化が可能になりますが、車両の停車が必要となるため、入退に時間がかかったり、悪天候時の操作性に難があったりする場合があります。

より高度な「自動管理」システムとしては、ナンバープレート認識(LPR/ANPR)システムが広く普及しています。これは、カメラで車両のナンバープレートを自動的に読み取り、事前に登録されたデータベースと照合することで、ゲートの開閉を制御するものです。非接触でスムーズな入退が可能であり、高い精度を誇りますが、ナンバープレートの汚れや角度、特殊なナンバーへの対応が課題となることもあります。また、RFID(ICタグ)を利用したシステムも一般的です。車両やドライバーにICタグを装着し、ゲートに設置されたリーダーがタグを自動的に読み取ることで認証を行います。高速での入退が可能で、複数の車両を同時に認識できるほか、悪天候の影響を受けにくいという利点があります。その他、地磁気センサーやループコイルによる車両検知、さらには将来的な技術として、ドライバーの指紋や顔を認識する生体認証システムも研究・開発が進められています。

車両入退管理システムは、その用途に応じて様々な施設で活用されています。製造業の工場や物流倉庫では、資材の搬入出車両や従業員の車両、来訪者の車両を効率的かつ安全に管理し、構内の混雑緩和やセキュリティ強化に貢献しています。商業施設や大規模駐車場では、駐車料金の精算システムと連携し、満空情報の提供やVIP車両の優先入退、不正駐車の防止などに利用されています。オフィスビルでは、従業員や来訪者、配送車両の管理を通じて、ビルのセキュリティレベルを向上させ、スムーズな業務運営を支援します。また、空港や港湾、データセンター、発電所といった高度なセキュリティが求められる施設では、テロ対策や不法侵入防止のために不可欠なシステムとして機能しています。さらに、マンションや住宅地では居住者専用駐車場の管理や不審車両の侵入対策、建設現場では重機や資材運搬車両、作業員車両の管理にも活用されています。

車両入退管理を支える関連技術は多岐にわたります。近年では、AI(人工知能)の進化により、ナンバープレート認識の精度が飛躍的に向上し、異常検知や行動予測にも活用されています。IoT(モノのインターネット)技術は、様々なセンサーと連携し、リアルタイムでのデータ収集や遠隔監視を可能にしています。クラウドコンピューティングは、入退履歴データの一元管理や他システムとの連携を容易にし、システムの拡張性や柔軟性を高めています。また、ビッグデータ解析によって、入退履歴から混雑傾向を分析し、最適な運用計画を立てることも可能です。高速・大容量・低遅延の通信を可能にする5Gやローカル5Gは、リアルタイムでの高精細な画像伝送やエッジAIによる即時処理を実現し、システムの応答性を向上させています。GPS/GNSSによる車両位置情報との連携は、車両の動態管理をより詳細に行うことを可能にし、セキュリティ技術としては、データの暗号化やサイバーセキュリティ対策がシステムの信頼性を確保するために不可欠です。

市場背景としては、近年、企業や施設におけるセキュリティ意識の向上が最も大きな要因として挙げられます。テロ対策、不法侵入防止、そして企業秘密や個人情報の漏洩対策として、物理的なセキュリティ強化が強く求められています。また、少子高齢化に伴う人手不足は、警備員の負担軽減や人件費削減のニーズを高め、自動化された車両入退管理システムの導入を後押ししています。デジタルトランスフォーメーション(DX)の推進も、業務のデジタル化とデータ活用を促進し、より効率的でスマートな管理体制への移行を促しています。さらに、スマートシティ構想の一環として、交通管理や駐車場最適化の文脈で車両入退管理が注目されており、環境負荷低減の観点からも、スムーズな入退によるアイドリングストップやCO2排出量削減への貢献が期待されています。パンデミックを経験したことで、非接触での入退管理のニーズも高まっています。

将来展望としては、車両入退管理システムはさらなる自動化と無人化へと進化していくことが予想されます。AIとIoTの技術が融合することで、車両の識別から認証、ゲートの開閉、そして異常検知までの一連のプロセスが完全に自動化され、人手を介さない運用が一般的になるでしょう。また、施設全体のセキュリティシステム、人事管理システム、物流管理システムなど、他のシステムとの統合管理が進み、よりシームレスで効率的な施設運営が実現されます。MaaS(Mobility as a Service)の普及に伴い、駐車場予約システムや自動運転車両の入退管理との連携も不可欠となるでしょう。ドライバーの生体認証技術の普及により、より高度で確実な本人認証が可能になるほか、エッジAIの活用により、ゲートでのリアルタイム処理能力が向上し、通信負荷の軽減と迅速な判断が可能になります。サイバーセキュリティの重要性は今後ますます増大し、システムへの攻撃に対する強固な防御策が求められます。環境配慮型のシステムとして、EV充電ステーションとの連携や、エネルギー管理システムとの統合も進むと考えられます。最終的には、ユーザーエクスペリエンスの向上を目指し、ストレスフリーでパーソナライズされた車両入退管理サービスが提供される未来が期待されます。