印刷用ブランケット市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

印刷ブランケット市場レポートは、市場をブランケットタイプ(UV印刷ブランケット、従来型印刷ブランケット、複合印刷ブランケット)、基材タイプ(紙・板紙印刷、金属印刷、繊維印刷(布地)、その他の印刷)、用途タイプ(パッケージング、商業印刷、新聞印刷、その他の用途タイプ)、および地域別に区分しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

印刷ブランケット市場の概要

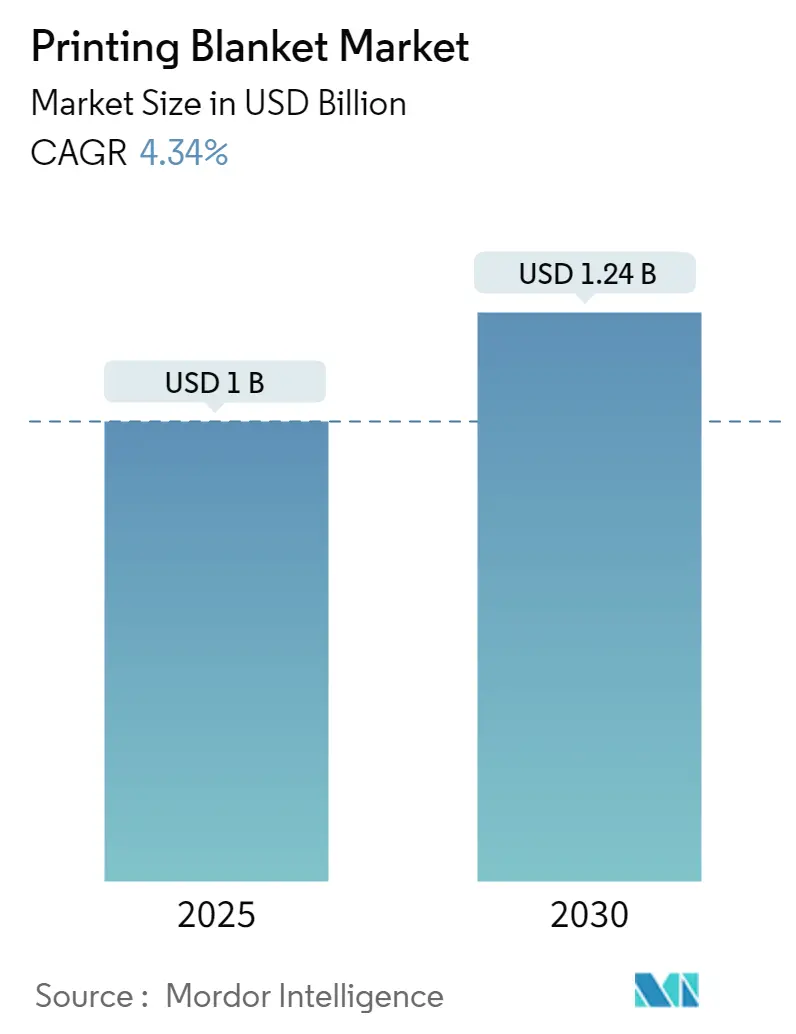

印刷ブランケット市場は、2025年に10億米ドル規模に達し、2030年までに12.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.34%です。この成長は、包装コンバーターからの安定した需要、LED-UV印刷機への継続的な投資、およびプレミアム消費財における高精細グラフィックの必要性によって支えられています。短納期の商業印刷がインクジェットに移行する一方で、包装、ラベル、特殊セキュリティ印刷の需要がオフセット印刷機器の稼働を維持しています。メーカーは、UV対応コンパウンド、クイックリリースバー、および準備時間を短縮しドット構造を維持する圧縮性層の開発に注力しています。原材料価格の変動と厳格な環境規制が投入コストを押し上げていますが、アジア太平洋地域における規模の経済が利益率への圧力を緩和し、市場価格の安定を保っています。

主要な市場動向と洞察

促進要因:

1. LED-UVおよびH-UV印刷機におけるUV対応ブランケットの需要急増: 水銀ランプと比較して約70%のエネルギー削減を可能にするLED-UVおよびH-UVレトロフィットは、熱に弱いフィルムへの印刷を可能にします。これにより、包装工場で重視される、UV露光に耐え、グレージングや早期膨潤を起こさないブランケットが必要とされています。サプライヤーは、長寿命化を実現する低膨潤ゴムコンパウンドや強化された圧縮性層を提供しています。日本、米国、中国沿岸部で導入が最も進んでおり、乾燥時間の短縮と稼働率向上を目指すコンバーターの競争が激化しています。揮発性有機化合物(VOC)規制の強化もUV移行を加速させ、印刷ブランケット市場に中期的にプラスの影響を与えています。

2. 短納期カスタムパッケージングの増加によるブランケット交換の頻度増加: Eコマースとブランドのパーソナライゼーションにより、折り畳みカートンの平均生産ロットが5万ユニットから約3.5万ユニットに減少し、多くの枚葉印刷工場で年間ブランケット交換回数が実質的に倍増しています。クイックリリースバーと安定した表面微細形状を持つプレミアムブランケットは高価ですが、準備作業時間を大幅に節約します。北米のブランドオーナーは季節限定品を要求し、欧州のコンバーターは人件費上昇を相殺するためにブランケットハンドリングを自動化しています。印刷総メートル数は安定しているものの、交換頻度の増加が印刷ブランケット市場の数量成長を刺激しています。

3. 食品・飲料分野における軟包装用途の急速な成長: 食品グレードのバリアフィルムやラミネートには、表面エネルギーの低い基材でもインク濃度を維持できるブランケットが必要です。東南アジアが需要を牽引しており、特にベトナムの紙包装市場は2026年までに35億米ドル(32億ユーロ)に達し、CAGR 9.73%で成長すると予測されています。ブランケットメーカーは、インクの定着性を高めるマイクロセルテクスチャや、500m/分でのウェブの揺れを吸収する圧縮性ベースによって差別化を図っています。包装食品における高いトレーサビリティ基準はオフセット印刷の実行可能性を維持し、印刷ブランケット市場の収益源を確保しています。

4. 高精細グラフィックに対する品質要件の向上: 高級化粧品、酒類、医薬品カートンでは、200線スクリーンや2%のドットゲイン許容差が指定されるようになっています。ブランケット表面は粗さを1.0 µm未満に保ち、メタリックインクによる化学的攻撃に耐える必要があります。北米のブランド監査では印刷ハローが指摘されることが増え、コンバーターはTechnical Association of the Graphic Artsの試験体制で検証されたデュアル圧縮設計を採用するようになっています。プレミアム品質への期待は、印刷ブランケット市場全体の利益率の回復を支えています。

5. 新興経済国における一人当たりの包装消費量の拡大: アジア太平洋、中東、アフリカ、南米地域で包装消費が増加しています。

6. 低VOCブランケット洗浄剤への規制強化: EUおよび北米を中心に、低VOC(揮発性有機化合物)ブランケット洗浄剤への移行が規制によって推進されています。

抑制要因:

1. デジタルインクジェット印刷への移行加速(ブランケット不要): 高速インクジェットラインは、コート紙で300m/分の速度を達成し、カタログや書籍におけるオフセット印刷の量を侵食しています。Smithersは、デジタル印刷の収益が2024年の1653億米ドルから2035年には2511億米ドルに増加すると予測しており、オフセット印刷の減少を相殺しています。廃止されるウェブタワーごとに、ブランケット交換の安定した流れが失われます。包装分野は、インクジェットがフィルムへの密着性や濃い白色の表現にまだ課題を抱えているため、より抵抗力がありますが、印刷ブランケット市場に対する中期的な足かせは明らかです。

2. 新聞・雑誌印刷量の減少: 欧州および北米では日刊紙の発行部数が急減し、ダブル幅コールドセット印刷機におけるブランケット需要が減少しています。広告主がオンラインに移行するにつれて雑誌のページ数も減少し、これまで安定していたブランケット消費が失われています。多くの製紙工場は、この急速な抑制要因に対抗するため、生産ラインを包装グレードに転換しています。

3. 厳格なVOC排出基準によるコンプライアンスコストの増加: EUおよび北米を中心に、VOC排出に関する厳格な規制がコンプライアンスコストを押し上げています。

4. 生ゴムおよびポリマー価格の変動: 世界的なサプライチェーンにおいて、原材料価格の変動が市場に影響を与えています。

セグメント分析

* ブランケットタイプ別:

* 従来型ブランケットは、2024年に印刷ブランケット市場の48%を占め、商業印刷および包装工場での実績ある信頼性により優位を保っています。

* 一方、UV対応ブランケットは、コンバーターがLED-UVレトロフィットに投資するにつれて、最も速い4.45%のCAGRを記録しています。UVタイプの印刷ブランケット市場規模は、プレミアムな単価と需要量の拡大により、2030年までに4.8億米ドルに達すると予測されています。Trelleborgなどのメーカーは、寸法安定性を維持するUV耐性ゴムを導入し、再研磨までの印刷サイクルを延長しています。コストに敏感なユーザーは依然として従来のニトリルブランケットを好みますが、エネルギー価格の上昇と持続可能性政策がUVへの投資を促しています。市場は徐々にUVへと移行しており、サプライヤーはブランケットとスリーブマウントキットをセットで提供することで、移行期間中のサービス収益と顧客囲い込みを図っています。

* 基材タイプ別:

* 紙・板紙は、カタログ、折り畳みカートン、商業用文具の需要に牽引され、2024年に印刷ブランケット市場規模の52.3%を占めました。デジタル化の圧力にもかかわらず、オンライン小売の成長に伴い折り畳みカートンの需要が増加し、紙中心のブランケット消費を維持しています。

* 繊維印刷は、ファッションにおけるマイクロコレクションのトレンドや持続可能な地域生産に支えられ、4.61%のCAGRで成長しています。布地用ブランケットは、織り目の変化に対応して柔軟性があり、エッジクラッキングを起こさない必要があり、サプライヤーはより柔らかい表面層とアンチマーキングコーティングを開発しています。

* 金属、プラスチック、フィルムは全体としては小さい割合ですが、特殊缶やスタンドアップパウチで成長の兆しを見せています。オフセット印刷のアルミニウムへの不透明インク表現能力が金属印刷の実行可能性を維持し、フィルム用途ではウェブの伸びを管理する圧縮性ブランケットが利用されています。このように、基材の多様化が、単一用途の商業印刷の急激な減少から印刷ブランケット市場を保護しています。

* 用途タイプ別:

* 包装は、2024年に印刷ブランケット市場の41.5%を占め、2030年までに4.82%のCAGRで成長を牽引すると予測されています。折り畳みカートンメーカーは、リピートオーダーや季節ごとのアートワーク変更時のブランケットの安定性を重視しており、継続的な売上を支えています。

* 商業印刷は依然として大きな市場ですが、パンフレットやダイレクトメールが可変データインクジェットに移行しているため、横ばいです。

* 新聞印刷は最も急速に減少していますが、新興市場では依然として汎用ブランケットを消費しています。

* セキュリティ用途はニッチですが、偽造防止インクにプレミアム価格が設定されており、他の分野での量的な弱さを相殺しています。

* ラベルコンバーターは、中ロットの仕事にはフレキソ、マイクロロットにはインクジェット、要求の厳しいカラーグラデーションにはオフセットと、複数の技術を使い分けています。正確なゲージ制御を備えたブランケットは、紙、フィルム、箔基材間のシームレスな移行を可能にします。包装中心の構成が、印刷ブランケット市場の多くを印刷メディア業界全体の縮小から守っています。

* 印刷プロセス別:

* 枚葉オフセットは、包装および短納期商業印刷における汎用性により、2024年に46.2%のシェアを占めました。

* デジタルオフセットプラットフォームは、サーマルブランケットを特徴とし、可変データと高いインクカバレッジが求められるニッチ市場を獲得し、2030年までに4.67%のCAGRを記録すると予測されています。

* ウェブヒートセットはカタログや雑誌の印刷を維持していますが、出版量の減少とともに縮小しています。

* コールドセットは、デジタル普及が遅れている地域で新聞印刷を続けています。

* フレキソグラフィックゴムスリーブやグラビアスポットコーティングは、直接的な代替技術というよりも隣接する技術ですが、多くのブランケットサプライヤーはこれらの印刷機にもクロスセルしています。プロセスの共存により、各工場がその組み合わせを最適化する中でも安定したベースライン需要が確保されています。全体として、印刷ブランケット市場は、多様な顧客ポートフォリオに対応するために複数の技術を保持する印刷業者から恩恵を受けています。

地域分析

* アジア太平洋地域は、2024年に印刷ブランケット市場の62%を占め、2024年から2030年まで4.40%のCAGRを記録すると予測されています。中国は輸出包装および国内小売向けに広範なオフセット印刷能力を保有しており、インドのラベルセグメントは2025年までに23億米ドルから36億米ドルに増加すると予測されています。日本の500億米ドル規模の印刷業界は品質ベンチマークを設定し、UVブランケットの早期導入を推進しています。ベトナム、インドネシア、タイなどの東南アジア諸国は、低人件費と競争力のある税制を提供する包装ハブへの外国投資を誘致し、市場シェアを拡大しています。

* 北米は、強力なブランド監督と厳格な規制管理により、高利益率の特殊ブランケットにとって依然として重要な地域です。米国はLED-UVレトロフィットを主導し、カナダの工場は高級酒包装を世界市場に供給しています。

* 欧州は北米と同様の高度な市場ですが、商業印刷部門ではオフセット印刷の減少がより顕著です。環境指令は、低VOC洗浄剤やバイオベースゴムへの移行を加速させ、製品革新を促しています。

* 南米、中東、アフリカは、現在印刷ブランケット市場の10%未満を占めていますが、工業化と一人当たりの消費量の増加を通じて上昇の可能性を秘めています。インクジェットの普及が遅れているため、オフセットブランケットの需要が維持され、政府のインフラプロジェクトが地方の新聞印刷機を稼働させています。ブランケットメーカーは、価格に敏感な地域で重要な差別化要因となるアフターサービスを確保するため、地域のディーラーとの提携を深めています。すべての地域で、通貨の変動と物流のボトルネックがメーカーを多拠点生産体制へと促し、コストと近接性のバランスを取っています。

競争環境

印刷ブランケット市場は中程度の断片化を示しており、上位5社が総収益の約40%を占めています。Continental AG、Trelleborg AB、Flint Groupがプレミアム層を形成し、従来型、UV、ハイブリッドソリューションを含む幅広い製品ラインを提供しています。Continentalは2025年1月にドイツのノルテハイム工場でUV対応ブランケットの生産能力を1500万ユーロ(1650万米ドル)増強し、包装需要への自信を示しています。Flintは2024年に次世代圧縮性ラインを発売し、高級カートンやセキュリティ印刷をターゲットにしています。

Shanghai Chen JieやZhuhai Print-Riteなどの地域専門企業は、コストに敏感なアジアのコンバーターに供給し、Phoenix Xtra BlanketsやBirkanは欧州のニッチな仕様に迅速に対応しています。Komoriのような印刷機メーカーがブランケット企業と提携し、LED-UVパッケージをターンキーで提供するなど、垂直統合が拡大する傾向にあります。サプライヤーは、ポリマー化学、表面微細加工、および±2 µm以内のキャリパー均一性を保証する自動品質管理によって差別化を図っています。

研究開発は持続可能性を優先し、バイオベースのエラストマーやリサイクル可能な裏地生地に焦点を当てています。早期採用企業は、より低いライフサイクル全体での環境負荷を求める多国籍ブランドオーナーから優先サプライヤーの地位を獲得しています。カートン工場での交換サイクルが8~12ヶ月と短いため、アフターサポートと物流の俊敏性は、購入決定において定価と同じくらい重要です。全体として、競争は価格だけでなく技術を中心に展開されており、原材料コストの上昇にもかかわらず平均販売価格は比較的安定しています。

最近の業界動向

* 2025年1月:Continental AGは、ドイツのノルテハイム工場におけるUV対応ブランケットの生産拡大に1500万ユーロ(1650万米ドル)を投資しました。

* 2024年12月:Trelleborg ABは、マレーシアの特殊ブランケット工場を1200万米ドルで買収し、アジア太平洋地域における繊維印刷グレードの生産能力を増強しました。

* 2024年11月:Flint Group Germanyは、セキュリティおよび高級包装向けに寸法安定性を向上させた先進的な圧縮性ブランケットシリーズを発表しました。

* 2024年10月:小森コーポレーションとDay Internationalは、LED-UVラインにおけるブランケットと印刷機の統合を最適化するための提携を結びました。

このレポートは、オフセット印刷分野で使用される印刷用ブランケットの世界市場に関する詳細な分析を提供しています。印刷用ブランケットは、ローラーから紙、繊維、金属などの基材へインクを転写する合成複合生地であり、プレート上の画像を最終基材に転写する中間媒体として機能します。

市場は、ブランケットタイプ(UV印刷用ブランケット、従来型印刷用ブランケット、圧縮性印刷用ブランケット、複合・ハイブリッドブランケット、メタルバックブランケット)、基材タイプ(紙・板紙印刷、金属印刷、繊維印刷、プラスチック・フィルム印刷、その他)、用途タイプ(パッケージング、商業印刷、新聞印刷、セキュリティ印刷、ラベル・タグ、その他)、印刷プロセス(枚葉オフセット、ウェブヒートセットオフセット、コールドセットオフセット、デジタルオフセット、フレキソグラフィックラバースリーブ、グラビア/スポットコーティング)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)に細分化され、それぞれの市場規模と成長予測が価値(米ドル)で提供されています。

市場の全体像を把握するため、「マーケットランドスケープ」の章では、市場概要に加え、市場の推進要因と阻害要因が詳細に分析されています。推進要因としては、LED-UVおよびH-UV印刷機におけるUV対応ブランケットの需要急増、小ロット・カスタムパッケージングのブームによるブランケット交換の増加、食品・飲料分野における軟包装用途の急速な成長、高精細グラフィックスに対する品質要件の上昇、新興経済国における一人当たりの包装消費量の拡大、低VOCブランケット洗浄剤への規制強化が挙げられます。一方、阻害要因としては、デジタルインクジェット印刷(ブランケット不要)への移行加速、新聞・雑誌の印刷量の減少、VOC排出規制の厳格化によるコンプライアンスコストの増加、生ゴムおよびポリマー価格の変動が指摘されています。さらに、業界のバリューチェーン分析、規制環境、技術的展望、ミクロ経済要因の影響、そしてポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

2025年における印刷用ブランケット市場の規模は10億米ドルと推定されています。用途別ではパッケージングが最も大きな収益源であり、市場価値の41.5%を占め、2030年まで年平均成長率4.82%で成長すると予測されています。ブランケットタイプ別では、UV対応ブランケットが最も急速に成長しており、2030年まで年平均成長率4.45%で拡大すると見込まれています。地域別では、アジア太平洋地域が市場の62%を占める最大の市場であり、これは中国の広範なオフセット印刷基盤とインドのラベル分野の成長に起因しています。高速インクジェットによるデジタル印刷は、商業印刷におけるブランケットの使用量を減少させ、予測される年平均成長率から約1.8%を差し引く影響がありますが、パッケージング分野への影響は限定的であると分析されています。

競争環境においては、Continental AG、Trelleborg AB、Flint Groupが主要なメーカーであり、これら3社で世界の総収益の約28%を占めています。レポートでは、市場集中度、戦略的動向、主要企業の市場シェア分析に加え、各企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。具体的には、Kinyo Co., Ltd.、Kinyosha Co., Ltd.、Meiji Rubber and Chemical Co., Ltd.、Fujikura Composites Inc.など、多数の主要企業が網羅されています。

本レポートは、市場機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も行われています。これにより、市場の成長潜在力と今後の方向性が明確に示されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LED-UVおよびH-UV印刷機におけるUV対応ブランケットの需要急増

- 4.2.2 短納期・カスタマイズ包装のブームがブランケット交換を促進

- 4.2.3 F&Bにおける軟包装用途の急速な成長

- 4.2.4 高精細グラフィックスに対する品質要件の高まり

- 4.2.5 新興経済国における一人当たりの包装消費量の拡大

- 4.2.6 低VOCブランケット洗浄剤への規制推進

-

4.3 市場の阻害要因

- 4.3.1 デジタルインクジェット印刷(ブランケット不要)への移行加速

- 4.3.2 新聞・雑誌の印刷部数の減少

- 4.3.3 厳しいVOC排出基準によるコンプライアンスコストの増加

- 4.3.4 生ゴムおよびポリマー価格の変動

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ミクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ブランケットタイプ別

- 5.1.1 UV印刷用ブランケット

- 5.1.2 従来型印刷用ブランケット

- 5.1.3 圧縮性印刷用ブランケット

- 5.1.4 組み合わせおよびハイブリッドブランケット

- 5.1.5 メタルバックブランケット

-

5.2 基材タイプ別

- 5.2.1 紙・板紙印刷

- 5.2.2 金属印刷

- 5.2.3 繊維/布地印刷

- 5.2.4 プラスチック・フィルム印刷

- 5.2.5 その他の基材

-

5.3 用途タイプ別

- 5.3.1 パッケージング

- 5.3.1.1 軟包装

- 5.3.1.2 硬質包装

- 5.3.2 商業印刷

- 5.3.3 新聞印刷

- 5.3.4 セキュリティ印刷

- 5.3.5 ラベルとタグ

- 5.3.6 その他の用途

-

5.4 印刷プロセス別

- 5.4.1 枚葉オフセット

- 5.4.2 ウェブヒートセットオフセット

- 5.4.3 コールドセットオフセット

- 5.4.4 デジタルオフセット(サーマルブランケット)

- 5.4.5 フレキソゴムスリーブ

- 5.4.6 グラビア / スポットコーティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 トレルボルグAB

- 6.4.3 フリントグループ・ドイツGmbH

- 6.4.4 ハバジットAG

- 6.4.5 キニョー株式会社

- 6.4.6 キニョーシャ株式会社

- 6.4.7 フェリックス・バッチャーGmbH & Co. KG

- 6.4.8 ビルカンGmbH

- 6.4.9 プリスコ・インク

- 6.4.10 明治ゴム化成株式会社

- 6.4.11 藤倉コンポジット株式会社

- 6.4.12 上海晨潔印刷材料有限公司

- 6.4.13 フェニックス・エクストラ・ブランケッツGmbH

- 6.4.14 珠海天威新材料有限公司

- 6.4.15 ペースセッター・グラフィック・サービス・インク

- 6.4.16 株式会社小森コーポレーション

- 6.4.17 マンローランド・シートフェッドGmbH

- 6.4.18 ケニッヒ&バウアーAG

- 6.4.19 パマルコ・グローバル・グラフィックスLLC

- 6.4.20 デイ・インターナショナルLLC

- 6.4.21 住友理工株式会社

- 6.4.22 浙江巨鼎新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

印刷用ブランケットは、オフセット印刷においてインキを版から受け取り、被印刷体へと転写する役割を担う、極めて重要な消耗品でございます。一般的に、ゴムや合成樹脂を主成分とする多層構造をしており、その表面はインキの受け入れと離れやすさ、そして耐久性を考慮して設計されております。印刷品質、特に網点の再現性、インキの均一な転写、そして印刷機の安定稼働に直接的な影響を与えるため、その選定と管理は印刷工程において非常に重要視されております。

印刷用ブランケットには、その構造、用途、そして使用されるインキの種類に応じて多岐にわたる種類がございます。構造面では、大きく分けて「コンベンショナルブランケット」と「コンプレッシブルブランケット」がございます。コンベンショナルブランケットは、比較的硬質なゴム層と補強層から構成され、シャープな印刷を特徴とします。一方、コンプレッシブルブランケットは、内部に圧縮性のある層(例えば、気泡構造を持つ層)を有しており、印刷時の衝撃を吸収し、版の摩耗を軽減する効果がございます。これにより、幅広い印刷圧力に対応し、安定した印刷品質を維持することが可能となります。用途別では、枚葉オフセット印刷用、輪転オフセット印刷用(新聞印刷、商業印刷など)、パッケージ印刷用、金属印刷用、そしてUVインキや特殊インキに対応したブランケットなどが挙げられます。UVインキ対応ブランケットは、UVインキに含まれる溶剤や添加剤に対する耐性が強化されており、インキによるブランケットの劣化を防ぎます。また、表面の材質においても、耐油性や耐摩耗性に優れたNBR(ニトリルゴム)系、UVインキへの耐性が高いEPDM(エチレンプロピレンジエンゴム)系、あるいは高耐久性を誇るポリウレタン系など、様々な素材が用いられております。これらの多様なブランケットは、それぞれの印刷条件や要求される品質に応じて最適なものが選択されます。

印刷用ブランケットは、主にオフセット印刷のあらゆる分野で不可欠な要素として使用されております。具体的には、商業印刷におけるパンフレット、カタログ、雑誌、書籍の印刷から、新聞印刷、パッケージ印刷(紙器、軟包装)、ラベル印刷、さらには金属板への印刷に至るまで、その用途は広範にわたります。ブランケットの主な機能は、印刷版(PS版など)に付着したインキを一度受け取り、そのインキを被印刷体(紙、フィルム、金属板など)へと正確かつ均一に転写することにございます。この中間転写のプロセスにより、版と被印刷体が直接接触することなく、版の摩耗を防ぎつつ、高品質な印刷を実現しております。印刷機の種類、使用するインキの種類(油性、UV、水性など)、そして被印刷体の材質や表面特性に応じて、最適なブランケットが選定され、印刷品質と生産効率の最大化に貢献しております。

印刷用ブランケットの性能は、多岐にわたる関連技術の進歩によって支えられております。まず、材料科学の分野では、ゴムや合成樹脂の配合技術が進化し、耐溶剤性、耐摩耗性、弾性、そして圧縮永久歪みといったブランケットの基本性能が飛躍的に向上しております。特に、UVインキや環境配慮型インキに対応するための特殊ゴム材料の開発は、現代の印刷ニーズに応える上で不可欠でございます。また、ブランケットの内部に用いられる補強層の合成繊維も、寸法安定性や強度を高めるために改良が重ねられております。表面処理技術も重要であり、インキの乗りや離れを最適化し、汚れの付着を抑制する技術が開発されております。次に、製造技術においては、多層構造を精密に積層する技術や、ブランケットの厚みを均一に保つための高精度な研磨技術が確立されております。これにより、ブランケット全体の均一性が保証され、安定した印刷品質が実現されております。品質管理の面では、非接触式の厚み測定や表面欠陥検出システムが導入され、製品の信頼性が高められております。さらに、印刷現場におけるブランケット洗浄技術も進化しており、自動洗浄システムや、環境負荷の低い洗浄液の開発が進んでおります。また、ブランケットの取り付けや交換を迅速に行うためのクイックチェンジシステムも、生産効率向上に貢献する重要な技術でございます。これらの技術が複合的に作用し、印刷用ブランケットの高性能化と信頼性の向上を支えております。

印刷用ブランケットの市場は、世界の印刷産業の動向と密接に連動しております。主要なサプライヤーとしては、東洋ゴム工業、ブリヂストン、富士フイルムグローバルグラフィックシステムズといった日本企業に加え、Trelleborg(スウェーデン)、ContiTech(ドイツ)などの海外大手企業が市場を牽引しております。近年、デジタル印刷技術の進化と普及により、オフセット印刷市場全体は一部で縮小傾向にあるものの、パッケージ印刷、ラベル印刷、金属印刷といった高付加価値分野や、大量生産を必要とする商業印刷分野においては、オフセット印刷の優位性は依然として高く、ブランケットの需要も堅調に推移しております。特に、UVインキ対応ブランケットや、高耐久性、高精細印刷対応のブランケットなど、特定のニーズに応える高機能製品への需要が高まっております。市場競争は激しく、各メーカーは材料技術、製造技術の革新を通じて、品質、耐久性、コストパフォーマンスの向上を図っております。また、環境規制の強化に伴い、VOC(揮発性有機化合物)排出量の少ない洗浄液に対応したブランケットや、リサイクル可能な素材の開発など、環境配慮型の製品開発も重要な競争軸となっております。顧客への技術サポートや迅速な供給体制も、市場での優位性を確立する上で不可欠な要素でございます。

印刷用ブランケットの将来は、環境への配慮、さらなる高機能化、そしてデジタル技術との融合が主要な方向性となるでしょう。環境対応の面では、製造工程における環境負荷の低減はもちろんのこと、VOCフリーの洗浄液に対応したブランケットの開発や、使用済みブランケットのリサイクル技術の確立が喫緊の課題でございます。持続可能な社会の実現に向け、環境に優しい素材の採用や、長寿命化による廃棄物削減への貢献が期待されております。高機能化においては、より一層の高精細印刷に対応するため、微細な網点再現性やインキ転写の均一性を極限まで高める技術が求められます。また、高速印刷機での安定稼働を支えるための耐久性向上や、多様な被印刷体(例えば、非吸収性素材や特殊加工紙など)への対応能力の強化も進められるでしょう。将来的には、ブランケット自体にセンサーを内蔵し、摩耗状態やインキの付着状況をリアルタイムで監視する「スマートブランケット」のような技術も研究される可能性がございます。デジタル化との融合も重要なテーマです。デジタル印刷機とのハイブリッド印刷システムにおいて、オフセット印刷部分の品質を最適化するためのブランケット技術が求められます。また、ブランケットの性能データをデジタル化し、印刷プロセスの自動最適化や予知保全に活用するといった取り組みも進むと考えられます。これらの進化は、印刷産業全体の生産性向上、コスト削減、そして環境負荷低減に大きく貢献し、印刷用ブランケットは今後も印刷技術革新の重要な鍵を握り続けることでしょう。