次世代不揮発性メモリ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

次世代不揮発性メモリ市場は、技術タイプ(MRAM、STT-MRAM、FRAMなど)、ウェーハサイズ(200 mm、300 mm、450 mm以上)、インターフェース(DDR4/DDR5、PCIe/NVMeなど)、用途(データセンターおよびクラウドなど)、エンドユーザー産業(家電、ITおよび通信、BFSIなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代不揮発性メモリ市場の概要

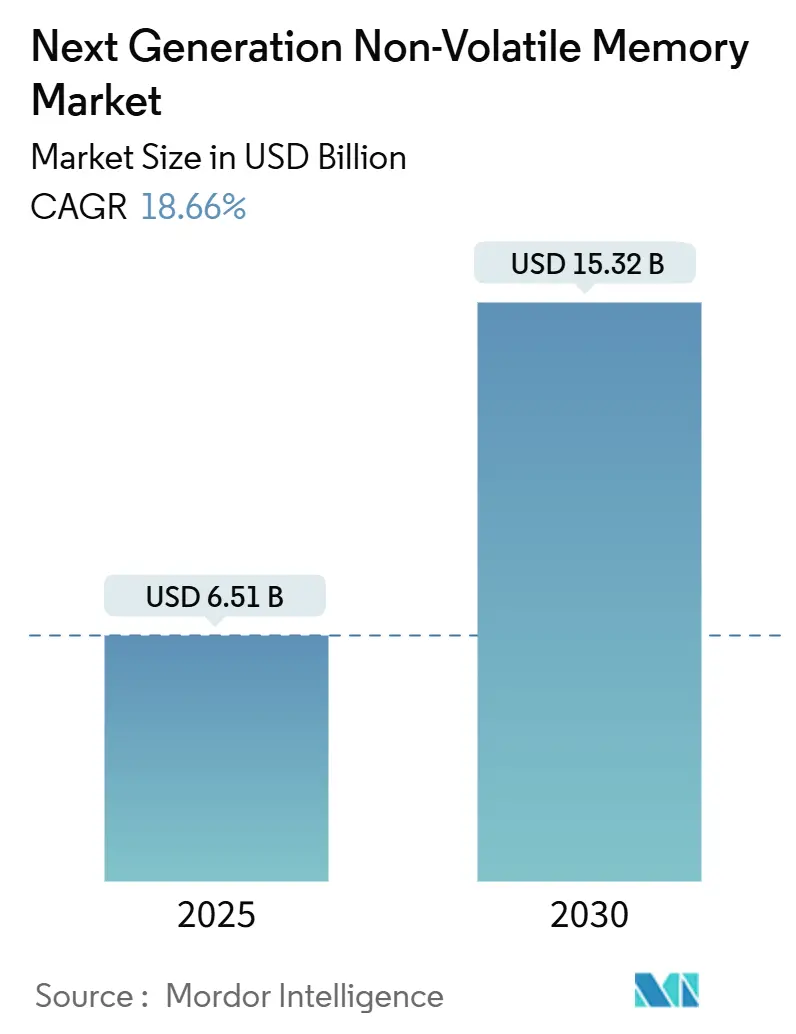

次世代不揮発性メモリ市場は、2025年には65.1億米ドルに達し、2030年には153.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.66%です。この成長は、データ集約型アプリケーションが従来のDRAMとフラッシュの階層の帯域幅とエネルギーの限界を超え、システム設計者が永続的で高速な代替品を導入していることに起因しています。大規模言語モデルの推論、ハイパースケールデータセンターにおけるゾーンストレージアーキテクチャの展開、および自動車分野における厳格な信頼性要件が需要を牽引しています。同時に、半導体メーカーは、磁気トンネル接合堆積などの高度なバックエンドプロセスを活用して、ビット密度を高めながらスタンバイ電力を削減しています。ファウンドリや統合デバイスメーカーによる戦略的投資は、サプライチェーンの制約を緩和し、次世代部品の採用を拡大しています。

主要な市場データ

* 調査期間:2019年~2030年

* 2025年の市場規模:65.1億米ドル

* 2030年の市場規模:153.2億米ドル

* 成長率(2025年~2030年):18.66% CAGR

* 最も急速に成長する市場:南米

* 最大の市場:アジア太平洋

* 市場集中度:高

主要なレポートのポイント

* 技術タイプ別: 2024年にはMRAMが次世代不揮発性メモリ市場の収益シェアの31%を占め、Nano-RAMは2030年までに38%のCAGRで拡大すると予測されています。

* ウェーハサイズ別: 2024年には300mmプロセスが次世代不揮発性メモリ市場シェアの52%を占め、450mmラインは2025年から2030年の間に19%のCAGRを記録すると予測されています。

* インターフェース別: 2024年にはDDR4/DDR5が次世代不揮発性メモリ市場規模の35%を占め、LPDDR5Xは2030年までに28%のCAGRで上昇すると予測されています。

* アプリケーション別: 2024年にはデータセンターおよびクラウドプラットフォームが次世代不揮発性メモリ市場規模の38%を占め、エッジIoTデバイスは2030年までに24%のCAGRで成長しています。

* エンドユーザー産業別: 自動車産業は2030年までに次世代不揮発性メモリ市場内で最速の25%のCAGRを占め、家電製品は2024年に最大の32%の収益シェアを維持しました。

* 地域別: 南米は2030年までに次世代不揮発性メモリ市場内で最速の20%のCAGRを占め、アジア太平洋は2024年に最大の42%の収益シェアを維持しました。

市場のトレンドと洞察

市場の牽引要因

* データセンターアクセラレータにおけるAI/MLワークロード要件の爆発的増加(CAGRへの影響:+5.2%): 大規模な基盤モデルが並列計算の需要を促進するにつれて、高帯域幅メモリの売上が増加しています。永続的で低遅延の技術により、GPUやカスタムASICはマルチモーダルパラメータをその場でキャッシュでき、ホストデバイス間の転送に伴うエネルギーを削減します。SK HynixはAIスループットに対応するため、新しいDRAM互換スタックを拡大しており、関連する生産能力に103兆韓国ウォンを投資しています。リフレッシュなしでモデルをローカルに保存できる能力は、総所有コストを大幅に削減したターンキー推論ノードへの道を開きます。

* ハイパースケーラーによるユビキタスなインメモリ計算の推進(CAGRへの影響:+4.3%): クラウドオペレーターは、不揮発性ビットセル内で乗算累積演算を実行する計算インメモリ配列を試しており、データ移動を最大70%削減しています。IEDM 2024で発表された画期的な技術は、トランスフォーマーワークロード向けのアナログ行列演算を提供する相変化および抵抗性素子を実証しました。これらの配列が成熟するにつれて、次世代不揮発性メモリ市場は大規模なAI推論からの持続的な牽引力を得ています。

* 自動車ADASおよびドメインコントローラメモリ帯域幅の急増(CAGRへの影響:+3.8%): 現代の車両は毎時25GBのセンサーデータをストリーミングするため、ドメインコントローラは高帯域幅アクセスと車載グレードの耐久性を両立させる必要があります。STMicroelectronicsの組み込み相変化メモリマイクロコントローラは、-40°Cから150°Cのサイクル全体でデータを保持し、ISO 26262の安全プロファイルを満たします。自動車メーカーは現在、無線ファームウェアおよびイベントデータレコーダーに永続メモリを指定しており、次世代不揮発性メモリ市場のフットプリントを拡大しています。

* 超低電力永続SRAM代替を必要とする大規模なエッジIoT展開(CAGRへの影響:+3.1%): バッテリー駆動のセンサーは長期間アイドル状態になることが多いですが、構成データを保持する必要があります。FusionHDメモリは、標準フラッシュと比較してアクティブ電力を70%削減し、イベントロギングとバッテリーヘルス遠隔測定を提供します。数十億のエッジノードにとって、このような利得は数年間の運用寿命につながり、長期的な需要を強化します。

* 高速・低遅延ストレージの需要(商業)(CAGRへの影響:+2.5%)

* 5Gおよびクラウドゲーミングの採用拡大(商業)(CAGRへの影響:+1.9%)

市場の抑制要因

* 10nm以下のBEOL層における統合歩留まり損失(CAGRへの影響:-2.8%): コバルト、タンタル合金、強誘電体酸化物などの複雑なスタック材料は、高度なノードで新しい欠陥メカニズムを導入します。ケンブリッジの研究者は、接合抵抗の変動が組み込みMRAMおよびReRAMのウェーハ歩留まりを低下させ、製造コストを膨らませると指摘しています。プロセス制御が改善されるまで、メーカーは密度向上と経済的リスクのバランスを取っています。

* 資本集約的なEUVツールの不足(CAGRへの影響:-2.3%): 単一のEUVスキャナーは1億5000万米ドルを超え、限られた量で出荷されます。ASMLは2025年まで供給の逼迫が続くと予想しており、7nm以下のメモリ設計のファブ立ち上げを遅らせています。リソグラフィースロットの確保の遅れは、短期的な需要急増時に次世代不揮発性メモリ市場を制約します。

* 高い製造コスト(商業)(CAGRへの影響:-1.7%)

* 統一されたインターフェース標準の欠如(商業)(CAGRへの影響:-1.5%)

セグメント分析

技術タイプ別:カーボンナノチューブNRAMがユニバーサルメモリの可能性を解き放つ

MRAMは標準CMOSバックエンドとの互換性により、2024年に次世代不揮発性メモリ市場シェアの31%を確保し、収益リーダーシップを維持しています。しかし、Nano-RAMはピコ秒のスイッチング速度と1兆サイクルを超える耐久性により、ユニバーサルメモリの最前線に位置し、38%のCAGRで拡大すると予測されています。その結果、NRAMは高性能組み込みワークロードにおいてDRAMとフラッシュの両方を置き換える可能性があり、ヘテロジニアスコンピューティングプラットフォーム向けの次世代不揮発性メモリ市場規模を拡大します。

代替技術も市場を広げています。ReRAMの低温堆積はマイクロコントローラとの共同統合に魅力的な選択肢であり、更新された相変化合金は抵抗ドリフトを低減し、Optane製品の廃止後も関心を再燃させています。MicronとKioxiaによる強誘電体NANDの研究は、高ビット密度セルアーキテクチャの潜在的な経路を示しています。各イノベーションは、書き込みエネルギー、保持、または耐久性という特定のスイートスポットをターゲットにしており、単一の勝者シナリオではなく、多元的な市場の状況を強化しています。

ウェーハサイズ別:450mm経済がスケールメリットを再構築

次世代不揮発性メモリ市場における300mm出力は依然として優勢ですが、450mmパイロットラインは19%のCAGRを記録し、ダイあたりのコストを最大30%削減すると予想されています。メガファブを展開する財政力のある初期採用者は、規模の経済を捉え、AIクラスメモリのプレミアムファウンドリスロットを確保することを目指しています。これらの経済性は参入障壁を強化し、次世代不揮発性メモリ市場内のリーダーシップを統合する可能性があります。

逆に、200mmおよびレガシー300mmノードは、40nm以上の設計ルールで十分なコスト重視の産業用および車載用バリアントにとって依然として重要です。すでに償却済みの成熟したファブは、大規模な設備投資なしで特殊サプライヤーが小規模な強誘電体または抵抗性部品を提供することを可能にします。この二極化は、最先端のジオメトリが3nmに進む中でも供給の多様性を保証します。

インターフェース別:LPDDR5Xがモバイル帯域幅を向上

DDR4/DDR5は現在、次世代不揮発性メモリ市場で最大のシェアを占めていますが、0.5Vおよび8,533MT/sで動作するLPDDR5Xモジュールは28%のCAGRが予測されています。より厳しい電力エンベロープは、薄型軽量ノートパソコン、XRヘッドセット、AIアクセラレータエッジボックスと一致します。MicronのLPCAMM2コンセプトは、LPDDR5Xと圧縮接続パッケージングを組み合わせることで、SODIMMモジュールと比較して70%低い消費電力と60%小さいフットプリントを実現します。Solidigmの122TB SSDに示されているように、より高速なPCIe/NVMeプロトコルは、ストレージクラスメモリをエクサバイト規模のアーカイブに拡張します。

SPI/QSPIは、シンプルさと即時コード実行機能が帯域幅よりも重要となる組み込みマイクロコントローラで広く使用され続けています。したがって、インターフェースの多様性はアプリケーションの多様性を反映しており、次世代不揮発性メモリ市場のセグメント化された性質を強調しています。

アプリケーション別:エッジIoTデバイスが電力効率の高い永続性を要求

エッジIoTエンドポイントは、24%のCAGRで最も急速に成長しているアプリケーションです。設計者は、瞬時に起動し、センサーデータをローカルに記録し、損失なく再びサスペンドする永続メモリを採用し、数年間のバッテリー寿命を実現しています。クラウド環境では、データセンターおよびAIサーバーが依然として総収益の38%を占めており、大規模モデルを計算の近くに保持する高帯域幅スタックに依存しています。この二重の需要は、サプライヤーにビットあたりの電力とギガバイトあたりの速度の両方を同時に最適化するよう促し、複数の側面で次世代不揮発性メモリ市場を拡大しています。

モバイルおよびウェアラブルは、常に低電圧化するインターフェースの進化を促進し続けています。車載インフォテインメントおよびADASドメインコントローラは、熱サイクルに耐える信頼性の高いインスタントオンストレージを必要とし、揮発性および不揮発性ダイを組み合わせたマルチチップパッケージが魅力的なソリューションとなっています。

エンドユーザー産業別:自動車がメモリ革新を加速

家電製品は最大の収益貢献者であり、2024年には次世代不揮発性メモリ市場シェアの32%を占めました。しかし、自動車産業は、電動化と自律機能の普及に伴い、2030年までに25%のCAGRで急速に成長する際立った成長エンジンです。車両電子機器は、突然の電力損失後のデータ保持と広い温度範囲での動作を要求します。組み込み相変化またはFRAM要素はこれらのニーズを満たし、安全な無線アップデートを可能にします。

モビリティ以外では、BFSIセクターは永続メモリを活用してリアルタイムで不正検出分析を加速し、航空宇宙プログラムは軌道上データ処理のために耐放射線性のバリアントを調達しています。このような垂直方向の多様化は需要を安定させ、次世代不揮発性メモリ産業の長期的な対象機会を支えています。

地域分析

アジア太平洋は、深いプロセスノウハウを持つ韓国と台湾の巨大企業に支えられ、2024年に次世代不揮発性メモリ市場の42%を占めました。日本における政府のインセンティブ(KioxiaとWestern Digitalへの1500億円(10.3億米ドル)の補助金など)は、ウェーハ接合技術を用いた3Dフラッシュの生産を拡大しています。中国本土のファブは、国家の自給自足プログラムの下で生産能力の増強を続けており、シンガポールとマレーシアは税制優遇措置でバックエンドアセンブリを誘致しています。

北米は、組み込みMRAMおよび強誘電体ロジックの国内パイロットラインを促進するCHIPSおよび科学法助成金に支えられ、高度なR&Dにとって極めて重要です。主要プロジェクトには、MicronのアイダホDRAM工場やIntelが建設するオハイオのメガファブクラスターが含まれます。ヨーロッパは追いつきつつあり、ドレスデンにおける100億ユーロ(116億米ドル)のESMC合弁事業は、TSMCの16/12nm FinFET技術とBoschおよびInfineonの自動車ポートフォリオを組み合わせて供給を現地化しています。

南米は20%のCAGR予測で最も急速に成長している地域です。ブラジルのZilia Technologiesによる6億5000万ブラジルレアル(1億2800万米ドル)の拡張は、地域メモリ生産を育成するための官民の取り組みを具体化しています。中東およびアフリカは、絶対的な規模は小さいものの、主権的なデジタル変革アジェンダがローカルデータ処理を優先するにつれて、通信およびフィンテック分野での採用が増加しています。

競争環境

業界のリーダーシップは、垂直統合された大手企業(Samsung Electronics、SK Hynix、Micron Technology)の間で中程度に分散しており、これらの企業は生ウェーハファブ、高度なリソグラフィ、および独自のコントローラIPを管理しています。上位3社は、高性能ビット出荷量の3分の2以上を占めています。ニッチな専門企業は、防衛可能な地位を確立しています。Everspinは産業用コントローラ向けのディスクリートMRAMを支配し、Weebit Nanoは最近、組み込みMCUクライアント向けの28nm ReRAMモジュールをテープアウトしました。NanteroはCNTベースのセルを防衛請負業者にライセンス供与しています。市場は「万能」の密度競争から、アプリケーション固有の差別化(衛星向けの耐放射線性、エンタープライズキャッシュ向けの電源障害保護、キャッシュコヒーレントファブリック向けの超高速書き込み耐久性など)へと移行しています。

戦略的提携も増加しています。MicronとNanyaは、次世代DRAMラインの設備投資を共有するためにMeiYa Technology JVを再開しました。Western Digitalは、3D-NANDの進歩に焦点を当てるためにフラッシュ部門を独立したSandisk事業体としてスピンアウトしています。ファウンドリ側では、SMART ModularがBroadcomと提携し、AIホスト向けのCXL対応E3.Sモジュールを共同設計しており、コンポーザブルメモリファブリックへの移行を強調しています。

ユニバーサルメモリの概念が成熟するにつれて、競争はエコシステムの実現(ドライバースタック、ファームウェア機能、顧客導入を簡素化する統合リファレンスデザイン)に焦点を当てるでしょう。CXL、UCIe、LPDDR6などの進化するインターフェース標準とロードマップを一致させるサプライヤーは、不均衡な価値を獲得する立場にあります。

次世代不揮発性メモリ業界の主要企業

* Samsung Electronics Co., Ltd.

* Micron Technology, Inc.

* SK hynix Inc.

* KIOXIA Holdings Corp.

* Western Digital Corp.

最近の業界動向

* 2025年3月:SMART Modular Technologiesは、AIサーバー向けの永続性とコンポーザブルメモリプールを組み合わせた不揮発性CXL E3.Sモジュールを発表しました。

* 2025年3月:MicronはHBM3EおよびSOCAMM製品の二重出荷を開始し、標準RDIMMと比較して2.5倍の帯域幅向上と33%の低消費電力を実現しました。

* 2025年2月:KioxiaとWestern Digitalは、四日市および北上工場での3Dフラッシュ生産拡大のために1500億円を確保しました。

* 2025年1月:SolidigmはBroadcomとの提携を拡大し、AIデータセンター向けの122TB PCIe SSDを提供しました。

本レポートは、次世代不揮発性メモリ(NG-NVM)市場に関する詳細な分析を提供しています。2019年から2030年までの期間を対象とし、2025年を最初の予測年としています。市場は、200mm、300mm、または450mmウェハーで製造され、スタンドアロンチップまたはライセンスされた組み込みIPとして販売されるMRAM、ReRAM、相変化メモリ、3D XPoint/Optane、FRAM、Nano-RAMなどの新規デバイスの収益として定義されています。レガシーNAND、NOR、DRAMモジュール、再生部品、光または磁気ストレージメディアは対象外です。

エグゼクティブサマリーと主要な洞察

市場は2025年に65.1億米ドル規模に達し、2030年までに153.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.66%です。技術別ではMRAMが2024年の収益の31%を占め、カーボンナノチューブベースのNano-RAMが2030年まで38%のCAGRで最も急速な成長を遂げると見込まれています。アプリケーション別では、車載分野が25%のCAGRで成長する重要なセグメントとされています。これは、車両のデジタル化が極端な温度に耐え、データ整合性を確保するメモリを要求するためです。地域別では、アジア太平洋地域が2024年に42%の収益シェアで製造をリードしていますが、欧州や南米でもサプライチェーンの多様化に向けた現地生産能力への投資が活発です。また、450mmウェハーへの移行は、ダイあたりのコストを最大40%削減する可能性があり、資本力のある既存企業に有利に働き、業界内の競争障壁を高めると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* データセンターアクセラレータにおけるAI/MLワークロード要件の爆発的な増加。

* ハイパースケーラーによるユビキタスなインメモリ計算の推進。

* 車載ADASおよびドメインコントローラーにおけるメモリ帯域幅の急増。

* 超低消費電力の永続SRAM代替を必要とする大規模なエッジIoT展開。

* 高速・低遅延ストレージに対する需要の増加(商業分野)。

* 5Gおよびクラウドゲーミングの普及拡大(商業分野)。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 10nm以下のBEOL層における統合歩留まり損失。

* 資本集約的なEUVツールの不足。

* 高い製造コスト(商業分野)。

* 統一されたインターフェース標準の欠如(商業分野)。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 技術タイプ別:MRAM(STT-MRAMを含む)、FRAM、ReRAM(酸化物ベース、導電性ブリッジ)、3D XPoint/Optane、相変化メモリ(PCM)、Nano-RAM(CNTベース)、強誘電体NAND、その他の新興NVM。

* ウェハーサイズ別:200 mm、300 mm、450 mm以上。

* インターフェース別:DDR4/DDR5、PCIe/NVMe、LPDDR/LPDDR5X、SPI/QSPI。

* アプリケーション別:データセンター・クラウド、モバイル・ウェアラブル、車載ADAS・インフォテインメント、産業・オートメーション、エッジIoTデバイス、エンタープライズストレージシステム。

* エンドユーザー産業別:家電、IT・通信、BFSI、政府・防衛、製造、ヘルスケア、その他。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、ASEAN-5など)、中東・アフリカ。

競争環境

競争環境の分析では、市場集中度、戦略的イニシアチブ、市場シェア分析が行われています。主要企業としては、Samsung Electronics Co. Ltd.、SK hynix Inc.、Micron Technology Inc.、KIOXIA Holdings Corp.、Western Digital Corp.、Intel Corp.、Everspin Technologies Inc.、TSMCなど多数が挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と透明性において特筆すべきです。Mordor Intelligenceは、トップダウンのウェハー生産再構築と、サプライヤーロールアップによるボトムアップの妥当性検証を組み合わせて市場規模を算出しています。一次調査では、ファウンドリのプロセスエンジニア、メモリ設計責任者、ティア1 OEMの調達責任者などへの構造化されたインタビューを通じて、採用曲線、平均販売価格(ASP)、ノード移行の歩留まりなどの情報を収集しています。二次調査では、WSTSの月次請求データ、半導体産業協会のキャパシティトラッカー、JEDECのインターフェース採用ログ、SEMIやIPCの設備投資情報、各国の税関データ、企業の10-K報告書、投資家向け資料、Questelの特許分析など、多岐にわたる公開データセットを活用しています。予測は、ファウンドリの生産能力増強、LPDDR5XやPCIe 5.0へのインターフェース移行、ASPの減衰曲線、車載グレードの温度認定率、データセンターのHBM搭載比率などの主要なモデルドライバーに基づいて行われ、多変量回帰分析とシナリオ分析を用いて2026年から2030年までの見通しを生成しています。データは毎年更新され、重要な発表やM&A、価格変動に応じて中間更新が行われます。この厳格なプロセスにより、意思決定者が明確な変数と再現可能な手順に遡って検証できる、バランスの取れた透明性の高いベースラインが提供されています。

市場機会と将来展望

レポートでは、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

以上が、次世代不揮発性メモリ市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データセンターアクセラレーターにおけるAI/MLワークロード要件の爆発的増加

- 4.2.2 ハイパースケーラーからのユビキタスなインメモリ計算の推進

- 4.2.3 車載ADASおよびドメインコントローラーのメモリ帯域幅の急増

- 4.2.4 超低電力の不揮発性SRAM代替を必要とする大規模なエッジIoT展開

- 4.2.5 主流の推進要因:高速・低遅延ストレージの需要(商業)

- 4.2.6 主流の推進要因:5Gとクラウドゲーミングの採用拡大(商業)

-

4.3 市場の制約

- 4.3.1 10nm以下のBEOL層における統合歩留まり損失

- 4.3.2 資本集約的なEUVツールの不足

- 4.3.3 主流の制約:高い製造コスト(商業)

- 4.3.4 主流の制約:統一されたインターフェース標準の欠如(商業)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済トレンド影響評価

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 投資分析

5. 市場規模と成長予測(価値)

-

5.1 技術タイプ別

- 5.1.1 MRAM

- 5.1.2 STT-MRAM

- 5.1.3 FRAM

- 5.1.4 ReRAM

- 5.1.4.1 酸化物ベースReRAM

- 5.1.4.2 導電性ブリッジReRAM

- 5.1.5 3D XPoint / Optane

- 5.1.6 相変化メモリ (PCM)

- 5.1.7 ナノRAM (CNTベース)

- 5.1.8 強誘電体NAND

- 5.1.9 その他の新興NVM

-

5.2 ウェーハサイズ別

- 5.2.1 200 mm

- 5.2.2 300 mm

- 5.2.3 450 mm以上

-

5.3 インターフェース別

- 5.3.1 DDR4/DDR5

- 5.3.2 PCIe/NVMe

- 5.3.3 LPDDR/LPDDR5X

- 5.3.4 SPI/QSPI

-

5.4 アプリケーション別

- 5.4.1 データセンターおよびクラウド

- 5.4.2 モバイルおよびウェアラブル

- 5.4.3 車載ADASおよびインフォテインメント

- 5.4.4 産業およびオートメーション

- 5.4.5 エッジIoTデバイス

- 5.4.6 エンタープライズストレージシステム

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 ITおよび通信

- 5.5.3 BFSI

- 5.5.4 政府および防衛

- 5.5.5 製造業

- 5.5.6 ヘルスケア

- 5.5.7 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN-5

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co. Ltd.

- 6.4.2 SK hynix Inc.

- 6.4.3 Micron Technology Inc.

- 6.4.4 KIOXIA Holdings Corp.

- 6.4.5 Western Digital Corp.

- 6.4.6 Intel Corp.

- 6.4.7 Everspin Technologies Inc.

- 6.4.8 Avalanche Technology Inc.

- 6.4.9 CrossBar Inc.

- 6.4.10 Nantero Inc.

- 6.4.11 Weebit Nano Ltd.

- 6.4.12 Symetrix Corporation

- 6.4.13 Adesto Technologies (Dialog/Renesas)

- 6.4.14 Fujitsu Semiconductor Ltd.

- 6.4.15 Infineon Technologies AG

- 6.4.16 Rohm Semiconductor

- 6.4.17 Sony Semiconductor Solutions

- 6.4.18 Taiwan Semiconductor Manufacturing Co. (TSMC)

- 6.4.19 GlobalFoundries

- 6.4.20 United Microelectronics Corp. (UMC)

- 6.4.21 Tower Semiconductor

- 6.4.22 Ferroelectric Memory Co. (FMC)

- 6.4.23 SK-C&S (former SK Materials)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

次世代不揮発性メモリは、現代の情報技術が直面する課題を解決し、未来のコンピューティングを支える革新的なメモリ技術群を指します。現在の主要なメモリであるDRAMは高速ですが電源供給が途絶えるとデータが失われる揮発性であり、NANDフラッシュメモリは不揮発性で大容量化が可能ですが、書き込み速度や書き換え耐久性に限界があります。次世代不揮発性メモリは、これら両者の長所を兼ね備え、高速性、低消費電力、高耐久性、そして不揮発性を同時に実現することを目指しています。これにより、データ転送のボトルネック解消、常時オンデバイスの実現、さらには新たなコンピューティングアーキテクチャの創出が期待されており、情報処理の効率と性能を飛躍的に向上させる可能性を秘めています。

この次世代不揮発性メモリには、様々な原理に基づいた多様な種類が研究開発されています。代表的なものとして、MRAM(磁気抵抗ランダムアクセスメモリ)、ReRAM(抵抗変化型メモリ)、PRAM(相変化メモリ)、FeRAM(強誘電体メモリ)などが挙げられます。MRAMは、磁気トンネル接合(MTJ)における磁化の向きの変化を利用して情報を記憶します。高速な読み書き、高い耐久性、そして不揮発性を特徴とし、SRAMの代替や組み込み用途での採用が先行しています。ReRAMは、誘電体材料の抵抗値が印加電圧によって変化する現象を利用します。構造が単純で高集積化に適しており、低消費電力での動作が可能です。PRAMは、カルコゲナイド系材料がアモルファス状態と結晶状態の間で相変化する際の抵抗値の違いを利用します。高速な書き込みと多値記憶の可能性を持ちますが、書き込み時の消費電力が課題となることがあります。FeRAMは、強誘電体材料の分極反転を利用してデータを保持します。高速かつ低消費電力で、高い書き換え耐久性を誇りますが、集積度や材料の互換性が課題とされてきました。これらのメモリはそれぞれ異なる物理原理に基づき、特定の用途において独自の優位性を持つことが期待されています。

これらの次世代不揮発性メモリは、多岐にわたる分野での応用が期待されています。特に、AIや機械学習の分野では、エッジAIデバイスにおける推論処理の高速化や、ニューロモーフィックコンピューティングにおけるシナプス素子としての利用が注目されています。メモリ内で演算を行うインメモリコンピューティングの実現にも不可欠な技術であり、データ転送のボトルネックを根本的に解消する可能性を秘めています。また、IoTデバイスにおいては、低消費電力で常時データを保持できる特性が、バッテリー駆動時間の延長や即時起動に貢献します。データセンターやサーバーにおいては、DRAMとNANDフラッシュの中間層を埋めるストレージクラスメモリ(SCM)として、システム全体の性能向上に寄与します。さらに、高い信頼性と広範な温度範囲での動作が求められる車載システムや、小型・低消費電力が重要なウェアラブルデバイス、組み込みシステムの内蔵メモリとしてもその価値を発揮すると考えられています。

次世代不揮発性メモリの発展は、様々な関連技術の進歩と密接に結びついています。半導体製造におけるCMOSプロセス技術の微細化は、メモリの高集積化と低コスト化を可能にし、量産化を後押しします。インメモリコンピューティングやニューロモーフィックコンピューティングといった新たなコンピューティングアーキテクチャの研究は、次世代メモリの特性を最大限に引き出すための重要な方向性です。また、メモリとロジック回路を一体化する3D積層技術は、データ転送の遅延を最小限に抑え、システム全体の性能を向上させます。材料科学の分野では、より高性能で安定したメモリ材料の開発が継続的に行われており、これが次世代メモリの性能向上に直結しています。AIアクセラレータなどの専用ハードウェアとの連携も、特定のアプリケーションにおける次世代メモリの価値を高める要因となります。これらの技術が複合的に進化することで、次世代不揮発性メモリの可能性はさらに広がります。

市場背景を見ると、次世代不揮発性メモリは研究開発段階から一部製品化、量産化へと移行しつつあります。データ量の爆発的な増加、AIやIoTの急速な普及、そしてエッジコンピューティングの需要拡大が、この市場を強力に牽引しています。既存のDRAMやNANDフラッシュでは対応しきれない性能要件や消費電力制約が、次世代メモリへの期待を高めています。しかし、量産技術の確立、コストの低減、既存メモリとの競合、そして業界標準の確立といった課題も依然として存在します。Samsung、Micron、SK Hynix、Kioxiaといった主要なメモリメーカーに加え、IntelやIBMなどの半導体大手、さらには多くのスタートアップ企業が開発競争を繰り広げています。各国政府や研究機関も、国家プロジェクトや共同研究を通じて、この分野の技術革新を支援しており、グローバルな競争と協力が活発化しています。

将来展望として、次世代不揮発性メモリは、特定のニッチな用途での採用から、より広範なコンピューティング領域へとその適用範囲を拡大していくと予測されます。DRAMとNANDフラッシュの間の性能ギャップを埋めるストレージクラスメモリとしての役割が確立されることで、メモリ階層全体が大きく変革されるでしょう。これにより、データ処理のボトルネックが解消され、システム全体の効率が飛躍的に向上する可能性があります。さらに、インメモリコンピューティングやニューロモーフィックコンピューティングといった、従来のフォン・ノイマン型アーキテクチャの限界を超える新たなコンピューティングパラダイムの実現を加速させます。これは、AIのさらなる進化、省エネルギーな情報処理の実現、そしてこれまで不可能だった新たなサービスやアプリケーションの創出に繋がり、社会全体に大きな影響を与えることでしょう。コストダウン、信頼性のさらなる向上、そして広範なエコシステムの構築が今後の普及の鍵となりますが、その潜在能力は計り知れず、情報社会の未来を形作る基盤技術として、その動向が注目されています。