チュニジアMVNO市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

チュニジアのモバイル仮想移動体通信事業者(MVNO)市場レポートは、展開モデル(クラウド、オンプレミス)、運用モデル(リセラー/ライト/ブランドMVNOなど)、加入者タイプ(消費者など)、用途(割引、ビジネスなど)、ネットワーク技術(2G/3G、4G/LTEなど)、および流通チャネル(オンライン/デジタル専用など)別に分類されます。市場予測は、金額(米ドル)および数量(加入者数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

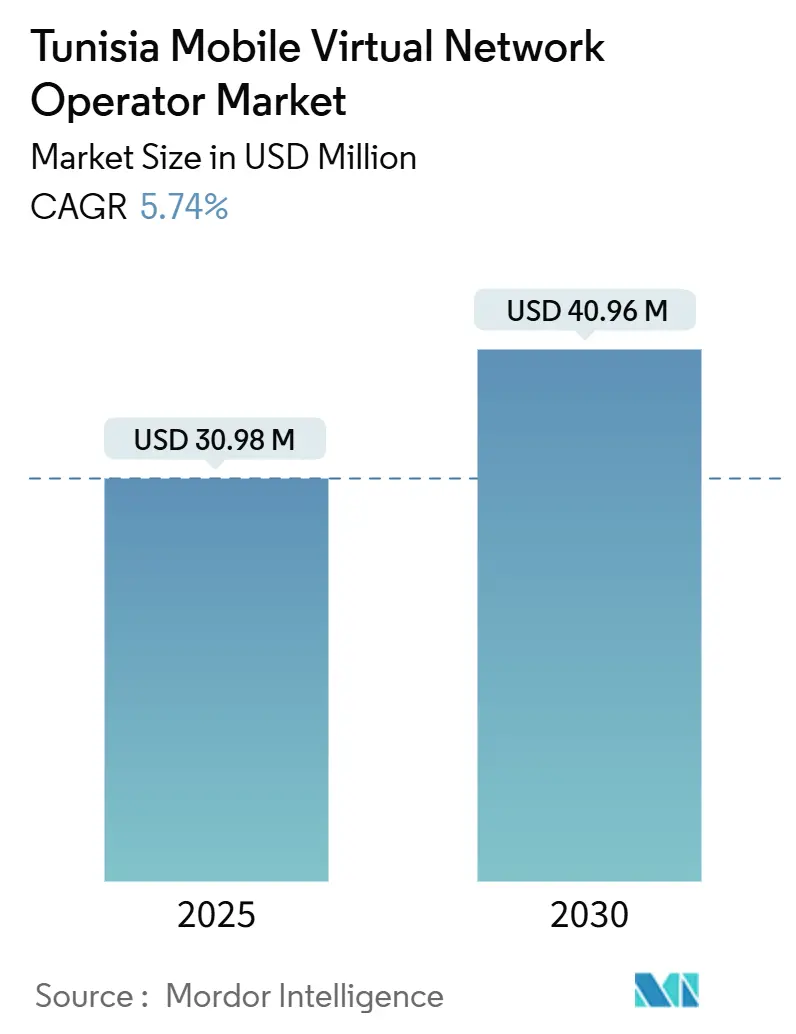

チュニジアのモバイル仮想移動体通信事業者(MVNO)市場は、2025年には3,098万米ドルと推定され、2030年には4,096万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.74%です。加入者数で見ると、2025年の43万5,460人から2030年には53万8,690人に増加し、CAGRは4.35%と見込まれています。市場集中度は中程度です。

チュニジアの卸売フレームワークは、Tunisie Telecom、Ooredoo、Orangeによって厳しく管理されていますが、2025年4月の5Gサービス開始は、MVNO市場におけるサービス革新の構造的な転換点となるでしょう。高い携帯電話普及率、強力なディアスポラ(海外在住者)とのつながり、デジタルファースト体験への需要の高まりが、持続的な加入者増加を支えています。クラウドネイティブなMVNEプラットフォーム、番号ポータビリティ、ニュートラルホストタワープロジェクトは、参入コストを削減し、サービスが行き届いていない消費者やIoTニッチ市場に対応する専門的な新規参入を促しています。一方で、国内所有権に関する規制や3社寡占状態は、当面の規模拡大を抑制しており、チュニジアMVNO市場は比較的小規模ながらも、北アフリカのデジタルトランスフォーメーション戦略において戦略的に重要な位置を占めています。

主要なレポートのポイント

* 展開モデル別: 2024年にはオンプレミスソリューションが市場シェアの70.41%を占め、クラウド展開は2030年までに22.63%のCAGRで拡大すると予測されています。

* 運用モード別: 2024年にはリセラーおよびライトMVNO形式が市場シェアの72.54%を占め、フルMVNOは2030年までに23.98%のCAGRで成長する見込みです。

* 加入者タイプ別: 2024年には消費者セグメントが収益シェアの83.56%を占め、IoT特化型サービスは2030年までに27.25%のCAGRで進展しています。

* アプリケーション別: 2024年には割引サービスが市場シェアの50.37%を占め、セルラーM2Mは2030年までに21.31%のCAGRで成長しています。

* ネットワーク技術別: 2024年には4G/LTEが市場シェアの87.07%を占め、5Gは2030年までに57.72%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはオンライン/デジタル専用チャネルが市場シェアの42.35%を占め、2030年までに11.91%のCAGRで拡大すると予測されています。

市場の推進要因

* 差し迫った5G卸売アクセスライセンスが新規MVNO参入を促進: 2024年12月の3つのネットワーク事業者への5Gスペクトル割り当てにより、大容量の卸売回線が解放され、Tunisie Telecomは2025年4月に地域初の商用5Gサービスを開始しました。15年間のライセンス期間は規制の確実性をもたらし、仮想事業者が超低遅延の企業向けリンクや大規模IoT接続といった差別化された提案に投資することを奨励しています。ネットワークスライシングは4Gでは達成できなかったサービス品質保証を提供し、700MHzおよび3.5GHz帯の広範な割り当ては、これまでの容量ボトルネックを緩和します。追加のスペクトル帯域幅は混雑リスクを低減し、チュニジアMVNO市場にとって重要な成長機会を示しています。

* クラウドネイティブMVNEプラットフォームが市場投入期間と設備投資を削減: 仮想化されたコアスタックにより、サービス開始までの期間が6~12ヶ月に大幅に短縮され、従来のハードウェアアーキテクチャで一般的だった18ヶ月以上のサイクルから改善されました。事業者は多額の初期ネットワーク投資を回避し、マーケティング、分析、デジタルケアツールに資本を再配分できます。クラウドプラットフォームに組み込まれた自動コンプライアンスレポートは、規制当局への提出を簡素化し、弾力的なコンピューティングは加入者獲得に応じて拡張するため、チュニジアMVNO市場がより迅速に収益性を達成するのを支援します。

* 低コストの国際通話およびディアスポラ向け通話プランへの強い需要: 2024年には送金が20億米ドルを超え、チュニジアの海外居住者とその家族との経済的・社会的つながりの強さを示しています。Lycamobileの初期の成功は、競争力のある価格設定の国際直通ダイヤル(IDD)バンドルの対象となる顧客基盤の存在を裏付けています。観光客の増加とeSIM旅行商品の普及は、国境を越えた音声およびデータ通信を摩擦なく利用したい価格に敏感なユーザー層を拡大しています。この持続的な需要は、チュニジアMVNO市場を、バンドルされた送金クレジットやバイリンガル顧客サポートなどのセグメント特化型イノベーションへと推進し、仮想事業者を既存の小売料金から差別化しています。

* モバイル番号ポータビリティの義務化が乗り換えによる解約を促進: 2016年のポータビリティ義務化は、プロバイダー変更時に顧客が番号を維持できるという歴史的な忠誠心の障壁を取り除きました。MVNOはデジタルチャネルと簡素化された本人確認(KYC)フローを活用し、コスト意識の高い加入者をMNOのプリペイドパックから引き離しています。国家電気通信庁が監督する統一された技術インターフェースは、統合作業を軽減し、新規参入者がバックオフィス業務の複雑さよりも顧客体験にリソースを集中させることを可能にしています。

* 若者主導のフィンテックエコシステムがスーパーアプリ向け通信インフラを模索: 若者主導のフィンテックエコシステムは、スーパーアプリのための通信インフラを求めており、MVNO市場の成長を後押ししています。

* ニュートラルホストタワーの拡大が卸売無線アクセスコストを削減: ニュートラルホストタワーの拡大は、卸売無線アクセスにかかるコストを削減し、MVNOの参入障壁を低くしています。

市場の阻害要因

* 卸売料金交渉は依然として3つのMNOに支配されている: Tunisie Telecom、Ooredoo、Orangeは、必須の無線アクセスおよびバックホール資産をほぼ完全に支配しており、再販価格やトラフィック優先順位付けに対して過大な影響力を持っています。規制当局は非差別条項を施行していますが、小規模な仮想事業者は大規模経済圏で見られるような交渉力を欠いており、利益率の余地を制約し、積極的な小売割引を抑制しています。結果として生じるコスト構造は、チュニジアMVNO市場における加入者獲得速度を鈍化させています。

* チュニジア人51%所有規則が海外からの資本流入を制限: 電気通信法は非居住者の株式保有を49%に制限しており、グローバルMVNOブランドは現地の合弁事業を形成することを余儀なくされ、取引サイクルを長期化させ、ガバナンスを複雑にする可能性があります。資本集約的なフルMVNOの野望は、過半数の支配権なしにはしばしば頓挫し、事業運営への影響力を譲る意思のある投資家に限定されます。結果として、チュニジアMVNO業界は、所有権規制が自由化されている他の北アフリカ市場と比較して、大規模な投資をあまり誘致していません。

* MVNOコアに対する高額な国家サイバーセキュリティコンプライアンス: MVNOのコアシステムに対する国家サイバーセキュリティコンプライアンスは高額であり、事業者の負担となっています。

* 低い電子決済普及率がSIM登録の摩擦を増大: 電子決済の普及率が低いことは、SIM登録時の手続きを複雑にし、顧客獲得の障壁となっています。

セグメント分析

* 展開モデル別: オンプレミス優位からクラウドへの移行

2024年にはオンプレミスアーキテクチャがチュニジアMVNO市場シェアの70.41%を占めました。これは、現地のデータ管理に対する従来の嗜好が国家サイバーセキュリティ規範と一致しており、MVNOが顧客情報を直接監督できることを示しています。しかし、クラウドソリューションはコストの柔軟性とサービス反復サイクルの速さにより、22.63%のCAGRで増加しています。チュニスとスファックスに建設されたティア3データセンターと、ソブリンクラウドフレームワークは、認識されるセキュリティリスクをさらに低減しています。MVNOがマルチテナントコア機能に移行するにつれて、オンプレミスシグナリングとクラウドホスト型課金を組み合わせたハイブリッドモデルが、2030年までに主要なアーキテクチャとして浮上すると予想されます。クラウド展開のチュニジアMVNO市場規模は、SaaSベースのBSSスタックとコンテナ化されたIMSに支えられ、2030年までに2万米ドルに達すると予測されています。

* 運用モード別: リセラーモデルがフルMVNOの成長を上回る

2024年には、リセラーMVNOがチュニジアMVNO市場の80%以上を占めました。これは、既存のネットワークインフラストラクチャを活用することで、市場参入障壁が低いことと、初期投資が少ないことが主な理由です。リセラーモデルは、ブランド力と顧客基盤を持つ企業が、通信サービスを自社の既存サービスにバンドルして提供することを可能にします。一方、フルMVNOは、独自のコアネットワーク要素を運用するため、より高い初期投資と技術的専門知識を必要としますが、サービス提供の柔軟性と差別化の可能性が高まります。フルMVNOの市場シェアは現在約15%ですが、2030年までには25%に達すると予測されており、特にIoTやM2M通信の分野で重要な役割を果たすと見込まれています。これは、規制緩和と技術の進歩により、フルMVNOがより効率的に市場に参入し、特定のニッチ市場や付加価値サービスに焦点を当てる機会が増えているためです。

チュニジアのモバイル仮想ネットワーク事業者(MVNO)市場に関する本レポートは、市場の現状、成長予測、主要な推進要因、および課題を詳細に分析しています。市場の定義、調査範囲、および調査方法論についても触れられています。

エグゼクティブサマリーによると、チュニジアMVNO市場は2025年に0.03百万米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)5.74%で成長すると見込まれています。特に5G技術が将来のMVNO成長を牽引する主要な要因であり、57.72%という高いCAGRを記録すると予測されています。これは、強化されたブロードバンドおよびIoTサービスを支える基盤となるでしょう。

市場の主要な推進要因としては、以下の点が挙げられます。

* 5Gホールセールアクセスライセンスの提供: 近日中に提供される5Gホールセールアクセスライセンスが、新たなMVNO事業者の参入を促進し、技術的な障壁を低減し、新しいサービスニッチを創出しています。

* クラウドネイティブMVNEプラットフォームの登場: クラウドネイティブなMVNEプラットフォームの利用により、市場投入までの時間と設備投資(CAPEX)が大幅に削減され、事業展開が容易になっています。

* 低コストの国際通話およびディアスポラ向け通話プランへの強い需要: 国際通話や海外在住者向けの低コストプランに対する強い需要が市場を活性化させています。

* モバイルナンバーポータビリティの義務化: モバイルナンバーポータビリティ(MNP)の義務化により、事業者間の乗り換え(チャーン)が活発化し、MVNOにとって顧客獲得の機会が増えています。

* フィンテックエコシステムとの連携: 若者主導のフィンテックエコシステムが、スーパーアプリのための通信インフラを求めており、MVNOとの連携が期待されています。

* ニュートラルホストタワーの拡大: ニュートラルホストタワーの拡大により、ホールセール無線アクセス費用が削減され、MVNOのコスト構造が改善されています。

一方で、市場にはいくつかの制約要因も存在します。

* ホールセール料金交渉におけるMNOの優位性: ホールセール料金の交渉は、依然として3つの主要なMNO(Mobile Network Operator)によって支配されており、MVNOにとって不利な条件となることがあります。

* チュニジア国内資本51%所有義務: 外国資本の流入を制限するチュニジア国内資本51%所有義務があり、合弁事業の形成を強制するため、潜在的に資本流入を遅らせる可能性があります。

* 高額な国家サイバーセキュリティコンプライアンス: MVNOコアに対する国家サイバーセキュリティコンプライアンスの費用が高額であり、事業者の負担となっています。

* 低い電子決済普及率: 電子決済の普及率が低いため、SIM登録時の摩擦が増大し、顧客獲得プロセスに影響を与えています。

加入者カテゴリでは、IoT特化型回線が年平均成長率27.25%で最も急速に成長しており、農業、物流、製造業におけるデジタル化の進展がその背景にあります。また、MVNOの顧客獲得においてデジタルチャネルが非常に重要であり、オンラインおよびアプリのみの販売がアクティベーションの42.35%を占め、年間11.91%で成長を続けています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。展開モデル別(クラウド、オンプレミス)、運用モード別(リセラー/ライト/ブランドMVNO、サービスオペレーター、フルMVNO)、加入者タイプ別(消費者、企業、IoT特化型)、アプリケーション別(ディスカウント、ビジネス、セルラーM2M、その他)、ネットワーク技術別(2G/3G、4G/LTE、5G、衛星/NTN)、および流通チャネル別(オンライン/デジタル専用、従来の小売店、キャリアサブブランド店、サードパーティ/ホールセール)です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Lycamobile Tunisia SARL、Asel Mobile SARL、Topnet Mobile SARLなどの主要企業がプロファイルされています。市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 差し迫った5G卸売アクセスライセンスが新規MVNO参入を促進

- 4.2.2 クラウドネイティブMVNEプラットフォームが市場投入期間と設備投資を削減

- 4.2.3 低コストの国際電話およびディアスポラ向け通話プランへの強い需要

- 4.2.4 義務的な携帯電話番号ポータビリティが乗り換えによる解約を誘発

- 4.2.5 若者主導のフィンテックエコシステムがスーパーアプリ向けに通信インフラを模索

- 4.2.6 ニュートラルホストタワーの拡張が卸売無線アクセス費用を削減

-

4.3 市場の阻害要因

- 4.3.1 卸売料金交渉は3つのMNOに支配されたまま

- 4.3.2 チュニジア人51%所有規則が外国資本流入を制限

- 4.3.3 MVNOコアに対する高額な国家サイバーセキュリティコンプライアンス

- 4.3.4 低い電子決済普及率がSIM登録の摩擦を増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(価値)

-

5.1 展開モデル別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 運用モード別

- 5.2.1 リセラー / ライト / ブランドMVNO

- 5.2.2 サービスオペレーター

- 5.2.3 フルMVNO

-

5.3 加入者タイプ別

- 5.3.1 消費者

- 5.3.2 法人

- 5.3.3 IoT特化型

-

5.4 アプリケーション別

- 5.4.1 割引

- 5.4.2 ビジネス

- 5.4.3 セルラーM2M

- 5.4.4 その他

-

5.5 ネットワーク技術別

- 5.5.1 2G/3G

- 5.5.2 4G/LTE

- 5.5.3 5G

- 5.5.4 衛星/NTN

-

5.6 流通チャネル別

- 5.6.1 オンライン / デジタル専用

- 5.6.2 従来の小売店

- 5.6.3 キャリアサブブランド店舗

- 5.6.4 サードパーティ / 卸売

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lycamobile Tunisia SARL

- 6.4.2 Asel Mobile SARL

- 6.4.3 Topnet Mobile SARL

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

チュニジアMVNOとは、チュニジア国内において、自社で移動体通信網のインフラを保有せず、既存の移動体通信事業者(MNO)からネットワークを借り受けて、独自のブランドで移動体通信サービスを提供する事業者を指します。音声通話、データ通信、SMSなどのサービスを、MNOの設備を利用して顧客に提供します。チュニジアには現在、Tunisie Telecom、Ooredoo Tunisia、Orange Tunisiaといった主要なMNOが存在しており、MVNOはこれらのいずれかのネットワークを利用することになります。MVNOの主な特徴は、インフラ投資を抑えつつ、サービス内容や料金プラン、顧客サポートにおいて差別化を図り、特定の市場セグメントに特化したサービスを提供できる点にあります。これにより、市場の競争を促進し、消費者に多様な選択肢とより手頃な価格のサービスを提供することが期待されます。

チュニジアにおけるMVNOの種類は、MNOからのネットワーク借用範囲によって多岐にわたります。自社でコアネットワーク設備を運用する「フルMVNO」は、サービス自由度が高い反面、初期投資が大きいです。一方、MNOからコアネットワークの一部または全てを借り受け、自社はブランド戦略、販売、顧客サポートに注力する「ライトMVNO」が一般的で、参入障壁が低く多くの国で主流です。MNOのサービスを自社ブランドで再販する「ブランドリセラー」も存在します。特定の用途に特化したMVNOも有望で、「IoT MVNO」は、スマートシティ、農業、ヘルスケアなど、様々な産業分野におけるデバイス間の通信に特化したサービスを提供します。また、観光客向けの短期SIMや、特定のコミュニティ(学生、外国人居住者など)に特化したMVNOも考えられます。

チュニジアでMVNOが成功するためには、いくつかの重要な要素があります。まず、MNOとの公正かつ透明性の高いネットワーク利用契約が不可欠です。これには、適切な卸売価格設定、ネットワークアクセス条件、サービス品質保証などが含まれます。次に、MVNO自身の強力なブランド戦略と、ターゲット顧客層のニーズを深く理解した上で提供される魅力的なサービスプランが求められます。特に、デジタル化が進む現代において、オンラインでの契約手続き、顧客サポート、セルフサービス機能の充実も重要となるでしょう。

さらに、規制当局である国家電気通信庁(INT)の役割も非常に大きいです。INTは、MVNOの参入を促進し、MNOとの間の競争が健全に行われるよう、適切な規制枠組みを整備する必要があります。これには、ライセンス付与のプロセス、紛争解決メカニズム、消費者保護に関する規定などが含まれます。MVNOの導入は、チュニジアのデジタル経済を活性化し、通信市場に新たなイノベーションをもたらす可能性を秘めています。