ゲノムバイオマーカー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ゲノムバイオマーカー市場は、適応症(癌、心血管疾患など)、エンドユーザー(病院、診断ラボなど)、テクノロジー・プラットフォーム(次世代シーケンシング、PCRなど)、バイオマーカータイプ(予測バイオマーカー、予後バイオマーカー)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

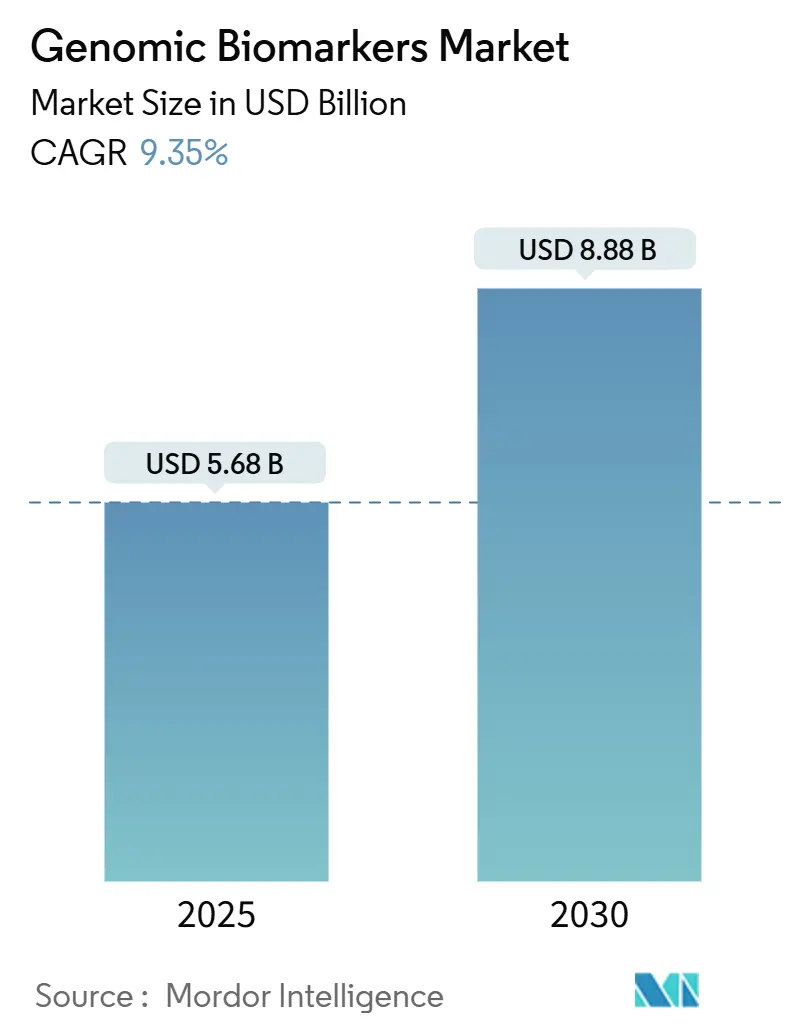

ゲノムバイオマーカー市場は、2025年に56.8億米ドル、2030年には88.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.35%で成長する見込みです。この市場の拡大は、シーケンシングコストの急落、償還範囲の拡大、精密医療プログラムの主流化によって牽引されています。次世代シーケンシング(NGS)プラットフォームの急速な採用とAI駆動型バイオインフォマティクスが検査処理能力を加速させ、リキッドバイオプシーの革新が腫瘍学や慢性疾患管理における非侵襲的スクリーニング経路を開拓しています。規制当局は、臨床検査室開発検査(LDT)、コンパニオン診断薬、薬理ゲノムアッセイに関する明確性を強化し、投資を刺激し、製品承認サイクルを短縮しています。製薬企業は、臨床試験のリスクを軽減するために検査開発企業との協力を深めており、ブロックチェーンのパイロットプロジェクトは、患者が管理するデータ交換モデルを模索し、さらなる採用を促進する可能性があります。

主要な報告書のポイント

* 適応症別: 2024年にはがんがゲノムバイオマーカー市場の42.45%を占め、神経疾患は2030年までにCAGR 9.89%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の44.44%を占め、製薬・バイオテクノロジー企業は2030年までにCAGR 10.12%で成長する見込みです。

* 技術プラットフォーム別: 2024年にはNGSプラットフォームが市場シェアの59.87%を占め、PCR技術は2030年までにCAGR 10.34%で拡大しています。

* バイオマーカータイプ別: 2024年には予測バイオマーカーが市場規模の54.89%を占め、予後バイオマーカーは2030年までにCAGR 10.29%で成長すると予測されています。

* 地域別: 2024年には北米が市場の40.11%を占め、アジア太平洋地域は2025年から2030年の間にCAGR 10.43%を記録すると予想されています。

市場の推進要因

ゲノムバイオマーカー市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患および生活習慣病の有病率の増加: 世界的にがん、心血管疾患、神経変性疾患の負担が増大しており、ゲノミクスに基づく早期発見への需要が高まっています。FDAは2024年に複数の汎腫瘍コンパニオン診断薬を承認し、ゲノムプロファイリングを臨床標準として確立しました。多遺伝子リスクスコアモデルは、高リスク集団における糖尿病発症予測精度を3倍に向上させ、アルツハイマー病のケアは、三次医療機関以外でのスケーラブルなスクリーニングを可能にする血液ベースのp-tau217アッセイに移行しています。これらの変化により、ゲノムバイオマーカーは公衆衛生のコスト抑制戦略に不可欠なものとなっています。

2. NGS、マルチオミクス、AIバイオインフォマティクスにおけるブレークスルー: 全ゲノムシーケンシングのコストは、2007年の100万米ドルから2024年には600米ドルに急落し、2030年までに200米ドルを目指しています。DeepVariantなどのAIパイプラインは、複雑な領域で従来のバリアントコーラーを上回り、解析時間を短縮しています。ゲノミクス、プロテオミクス、メタボロミクスにわたる統合オミクス解析は、疾患の複雑な生物学的経路を解明し、個別化医療の実現に向けた新たな洞察を提供しています。AIと機械学習は、これらの膨大なマルチオミクスデータを統合・解析し、疾患の早期発見、診断、治療法開発を加速させる上で不可欠な役割を果たしています。

3. ゲノム医療のインフラと規制の成熟: ゲノムデータのプライバシーとセキュリティに関する懸念に対処するため、分散型台帳技術(DLT)とフェデレーテッドラーニングが導入され、データ共有と共同研究を促進しつつ、個人のプライバシーを保護しています。規制当局は、ゲノム検査の品質と有効性を確保するためのガイドラインを策定し、臨床現場での採用を後押ししています。例えば、欧州連合はゲノムデータ共有のための共通フレームワークを確立し、米国ではCLIA(Clinical Laboratory Improvement Amendments)がゲノム検査の標準化を進めています。これにより、ゲノム医療はより信頼性が高く、アクセスしやすいものとなっています。

4. 個別化医療への社会経済的圧力: 高齢化社会の進展と慢性疾患の増加は、医療システムに大きな負担をかけています。ゲノム医療は、疾患の予防、早期介入、個別化された治療を通じて、医療費の削減と患者アウトカムの改善に貢献する可能性を秘めています。例えば、薬物ゲノミクスは、患者の遺伝子型に基づいて最適な薬剤と用量を選択することで、副作用を減らし、治療効果を高めることができます。これにより、不必要な治療や入院を減らし、医療資源をより効率的に配分することが可能になります。

これらの要因が複合的に作用し、ゲノム医療は単なる研究分野から、公衆衛生と個別化医療の未来を形作る主要な柱へと進化しています。

本レポートは、ゲノムバイオマーカー市場の詳細な分析を提供しています。この市場は、DNAおよびRNAベースのアッセイ、キット、試薬、ソフトウェアから生じる世界的な収益を対象とし、あらゆるヒト疾患における遺伝子変異の特定、定量、モニタリングを通じて、リスク評価、診断、予後、治療選択、治療反応の追跡に貢献しています。プロテオミクスやメタボロミクスバイオマーカー、獣医学的検査、純粋な研究用シーケンシングサービスは本調査の範囲外です。

市場規模は、2025年に56.8億米ドル、2030年には88.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は、慢性疾患および生活習慣病の有病率増加、次世代シーケンシング(NGS)、マルチオミクス、AIバイオインフォマティクスにおける技術革新、精密医療償還モデルの普及、リキッドバイオプシーベースのゲノムアッセイの拡大、ポリジェニックリスクスコアの電子カルテ(EHR)への統合、そしてブロックチェーンを活用したゲノムデータマーケットプレイスによる新たな収益化機会の創出です。

一方で、市場の成長を阻害する要因としては、バイオマーカー検証に関する世界的に調和された標準の欠如、厳格かつ断片的な規制承認経路、高額な検査費用と不確実な第三者による償還、ゲノムデータプライバシーに対する消費者の懸念増加が挙げられます。

主要なセグメント別では、がん関連アプリケーションが2024年の市場収益の42.45%を占め、最も大きな割合を占めています。これは、汎がんコンパニオン診断薬の広範な利用を反映したものです。技術プラットフォームでは、ゲノムあたりのコストが600米ドルまで低下した次世代シーケンシング(NGS)が市場収益の約60%を占め、優位な地位を確立しています。地域別では、政府主導のゲノムイニシアチブと医療インフラの拡大に牽引され、アジア太平洋地域が2030年まで年間平均成長率(CAGR)10.43%で最も急速に成長すると予測されています。償還政策は市場の採用を加速させており、米国でのメディケア適用拡大や州レベルでのバイオマーカー義務化、欧州での協調的評価枠組みが患者アクセスを改善しています。また、ブロックチェーンを活用したゲノムデータマーケットプレイスは、データ所有権の患者への移行と新たな収益化チャネルの可能性として注目される新興トレンドです。

市場は、適応症(がん、心血管疾患、神経疾患、腎疾患、自己免疫・炎症性疾患など)、エンドユーザー(病院、診断ラボ、製薬・バイオテクノロジー企業など)、技術プラットフォーム(次世代シーケンシング、PCR、マイクロアレイなど)、バイオマーカータイプ(予測バイオマーカー、予後バイオマーカー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化され、詳細な分析が行われています。

本レポートの調査手法は、一次調査(研究室長、分子病理学者、試薬メーカー幹部へのインタビュー)と二次調査(WHO、OECD、NIHなどの公開データ、業界団体、企業提出書類、査読付きジャーナル、有料データセット)を組み合わせた堅牢なアプローチに基づいています。市場規模の算出と予測には、トップダウンとボトムアップを組み合わせたモデルが用いられ、NGSコスト、がん発生率、検査利用率などの主要変数が多変量回帰予測を推進しています。データは毎年更新され、主要な規制承認や価格変動などの重要なイベント発生時には適宜修正され、常に最新の市場動向を反映しています。

競争環境については、市場集中度、市場シェア分析、およびF. Hoffmann-La Roche AG、Illumina Inc.、Thermo Fisher Scientific Inc.、QIAGEN N.V.など主要企業のプロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の有病率の上昇

- 4.2.2 NGS、マルチオミクス、AIバイオインフォマティクスにおけるブレークスルー

- 4.2.3 精密医療償還モデルの主流化

- 4.2.4 リキッドバイオプシーに基づくゲノムアッセイの拡大

- 4.2.5 ポリジェニックリスクスコアのEHRワークフローへの統合

- 4.2.6 収益化のためのブロックチェーン対応ゲノムデータマーケットプレイス

-

4.3 市場の阻害要因

- 4.3.1 世界的に調和されたバイオマーカー検証基準の欠如

- 4.3.2 厳格で断片的な規制承認経路

- 4.3.3 高い検査費用と不確実な第三者償還

- 4.3.4 ゲノムデータプライバシーに対する消費者の反発の高まり

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 適応症別

- 5.1.1 がん

- 5.1.2 心血管疾患

- 5.1.3 神経疾患

- 5.1.4 腎疾患

- 5.1.5 自己免疫疾患および炎症性疾患

- 5.1.6 その他

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 診断ラボ

- 5.2.3 製薬・バイオテクノロジー企業

- 5.2.4 その他

-

5.3 テクノロジープラットフォーム別

- 5.3.1 次世代シーケンシング

- 5.3.2 PCR

- 5.3.3 マイクロアレイ

- 5.3.4 その他

-

5.4 バイオマーカータイプ別

- 5.4.1 予測バイオマーカー

- 5.4.2 予後バイオマーカー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュAG

- 6.3.2 イルミナ社

- 6.3.3 サーモフィッシャーサイエンティフィック社

- 6.3.4 キアゲン N.V.

- 6.3.5 ガーダント・ヘルス社

- 6.3.6 ミリアド・ジェネティクス社

- 6.3.7 バイオ・ラッド・ラボラトリーズ社

- 6.3.8 アジレント・テクノロジー社

- 6.3.9 ユーロフィン・サイエンティフィックSE

- 6.3.10 ファンデーション・メディシン社

- 6.3.11 アダプティブ・バイオテクノロジーズ社

- 6.3.12 エグザクト・サイエンシズ社

- 6.3.13 インビテ社

- 6.3.14 BGIゲノミクス社

- 6.3.15 ナテラ社

- 6.3.16 23andMeホールディング社

- 6.3.17 キャンサー・ジェネティクス社

- 6.3.18 アルマック・グループ社

- 6.3.19 ネオジェノミクス・ラボラトリーズ

- 6.3.20 パシフィック・バイオサイエンシズ・オブ・カリフォルニア社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲノムバイオマーカーとは、疾患の診断、予後予測、治療効果予測、あるいは薬剤応答性予測などに用いられる、ゲノムレベルの生体指標を指します。具体的には、DNA配列の変異、遺伝子発現量の変化、コピー数変異、エピジェネティック修飾、非コードRNAの発現パターンなど、個体の遺伝情報やその制御に関わるあらゆる分子学的特徴が含まれます。これらの情報は、疾患の発生や進行、治療に対する反応性といった生体内の複雑なプロセスを反映しており、従来のタンパク質バイオマーカーと比較して、より高感度かつ特異的に疾患の状態を捉えることが期待されています。個別化医療の進展において、患者一人ひとりのゲノム情報を基にした最適な医療を提供する上で不可欠な要素となっています。

ゲノムバイオマーカーには多岐にわたる種類が存在します。第一に、遺伝子変異が挙げられます。これは、一塩基多型(SNP)、挿入・欠失(indel)、構造変異(転座、逆位など)といったDNA配列の変化を指し、特にがん領域では、EGFRやKRAS、BRAFなどのドライバー遺伝子変異が治療薬選択の重要な指標となっています。第二に、遺伝子発現レベルの変化です。特定の遺伝子のmRNA発現量が疾患の有無や進行度と関連する場合があり、例えば、がん細胞における特定の遺伝子の過剰発現や抑制が診断や予後予測に用いられます。第三に、コピー数変異(CNV)があります。これは、ゲノムDNAのある領域が重複したり欠失したりする現象で、HER2遺伝子の増幅が乳がん治療薬の選択に影響を与える代表例です。第四に、エピジェネティック修飾です。DNAメチル化やヒストン修飾など、DNA配列自体は変化しないものの、遺伝子発現を制御する化学的修飾であり、がんの早期診断や治療抵抗性の予測に注目されています。第五に、非コードRNA(miRNA、lncRNAなど)の発現パターンです。これらはタンパク質に翻訳されないRNAですが、遺伝子発現の調節に重要な役割を果たし、疾患特異的な発現プロファイルがバイオマーカーとして期待されています。最後に、循環腫瘍DNA(ctDNA)などの体液中の核酸も重要なゲノムバイオマーカーです。これは、がん細胞から血液中に放出されたDNA断片であり、リキッドバイオプシーを通じて非侵襲的にがんの診断、治療効果モニタリング、再発予測に利用されています。

ゲノムバイオマーカーの用途は非常に広範です。最も重要な用途の一つは、疾患の早期診断とスクリーニングです。特にがんにおいては、症状が現れる前の段階で疾患の兆候を捉えることで、早期治療介入を可能にし、患者の予後改善に大きく貢献します。次に、予後予測です。特定のゲノムバイオマーカーの存在や発現パターンが、疾患の進行度や再発リスク、生存期間と相関することが知られており、患者の治療計画を立てる上で貴重な情報を提供します。さらに、治療効果予測と薬剤選択は、ゲノムバイオマーカーの最も革新的な応用分野です。特定の遺伝子変異を持つ患者にのみ効果を発揮する分子標的薬の登場により、ゲノムバイオマーカーを用いたコンパニオン診断が不可欠となっています。これにより、患者は無効な治療による副作用や経済的負担を避け、最適な治療を早期に受けることができます。また、治療中の効果モニタリングや薬剤耐性の早期発見にも利用され、治療戦略の迅速な変更を可能にします。創薬研究においては、新規治療標的の同定や、臨床試験における患者層別化、薬効評価にもゲノムバイオマーカーが活用されています。

ゲノムバイオマーカーの研究と臨床応用を支える関連技術は急速に進歩しています。その中心にあるのが、次世代シーケンサー(NGS)です。NGSは、全ゲノムシーケンス、全エクソームシーケンス、ターゲットシーケンス、RNAシーケンスなど、多様なゲノム情報を高速かつ低コストで解析することを可能にし、ゲノムバイオマーカーの探索と検証に不可欠なツールとなっています。また、特定の遺伝子変異や発現量を高感度に検出するリアルタイムPCRや、微量な核酸を高精度に定量できるデジタルPCRも、臨床現場での迅速な診断に貢献しています。特にデジタルPCRは、循環腫瘍DNAのような微量なゲノムバイオマーカーの検出においてその真価を発揮します。さらに、マイクロアレイ技術は、多数の遺伝子の発現レベルを同時に測定するのに用いられ、ゲノムワイドなバイオマーカー探索に貢献してきました。これらの解析技術から得られる膨大なゲノムデータを効率的に処理し、意味のある情報を抽出するためには、バイオインフォマティクスが不可欠です。統計解析、機械学習、人工知能(AI)などの手法を駆使して、複雑なゲノムデータから疾患関連のバイオマーカー候補を特定し、予測モデルを構築します。そして、血液や尿などの体液からゲノムバイオマーカーを検出するリキッドバイオプシーは、患者への負担が少ない非侵襲的な検査法として、その応用範囲を広げています。

ゲノムバイオマーカーの市場背景は、個別化医療の進展と技術革新によって急速に拡大しています。特にがん領域では、分子標的薬の開発と普及に伴い、コンパニオン診断薬としてのゲノムバイオマーカーの需要が飛躍的に増加しています。次世代シーケンサーの解析コストが大幅に低下したことで、研究用途だけでなく、臨床現場でのゲノム検査の導入が加速しています。各国政府や規制当局もゲノム医療の推進に力を入れており、ゲノム検査の保険適用拡大や、関連するガイドラインの整備が進められています。これにより、ゲノムバイオマーカーを用いた診断や治療選択が、より多くの患者に提供される環境が整いつつあります。しかし、市場の成長には課題も存在します。ゲノムデータの標準化、倫理的・法的・社会的問題(ELSI)への対応、医療従事者のゲノム医療に関する知識向上、そして検査費用や保険償還の範囲などが挙げられます。それでも、診断薬、検査サービス、創薬支援といった分野において、ゲノムバイオマーカー関連市場は今後も高い成長が見込まれています。

ゲノムバイオマーカーの将来展望は非常に明るく、医療のあり方を根本から変革する可能性を秘めています。まず、がん以外の疾患への応用がさらに拡大するでしょう。遺伝性疾患、感染症、神経変性疾患、生活習慣病など、多岐にわたる疾患において、ゲノムバイオマーカーが診断、予後予測、治療選択に活用されることが期待されます。次に、マルチオミクス解析との融合が進むと考えられます。ゲノム情報だけでなく、トランスクリプトーム(遺伝子発現)、プロテオーム(タンパク質)、メタボローム(代謝物)など、複数のオミクスデータを統合的に解析することで、疾患のより包括的な理解と、高精度なバイオマーカーの開発が可能になります。また、AIや機械学習の活用は、膨大なゲノムデータの中から新たなバイオマーカー候補を探索し、疾患の予測モデルを構築する上で不可欠な技術となるでしょう。これにより、疾患発症前のリスクを予測し、予防的介入を行う「プレシジョンヘルス」の実現に貢献します。リキッドバイオプシー技術はさらに進化し、より早期の疾患検出や、治療モニタリングの標準的な手法となることが予想されます。将来的には、ウェアラブルデバイスなどによる日常的な健康状態のモニタリングデータとゲノム情報を統合することで、個々人に最適化された予防医療が実現するかもしれません。一方で、ゲノム情報のプライバシー保護、遺伝情報に基づく差別、医療への公平なアクセスといった倫理的・社会的問題への継続的な対応も、ゲノムバイオマーカーの健全な発展には不可欠です。