自動車用ホイール速度センサー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用ホイール速度センサー市場レポートは、センサータイプ(ホール効果、磁気抵抗、その他)、用途(アンチロック・ブレーキ・システム、その他)、車種(乗用車、小型商用車、その他)、動力源(内燃機関、その他)、流通チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用車輪速センサー市場:規模、シェア、2030年までの成長トレンドレポート

市場概要

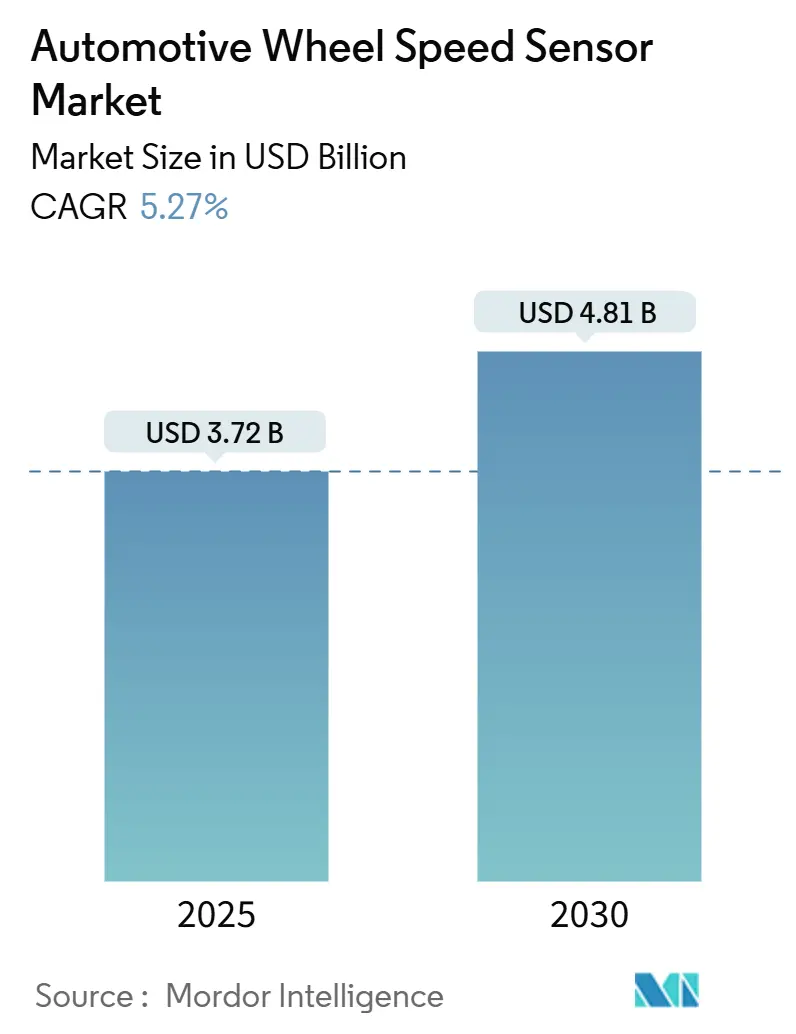

自動車用車輪速センサー市場は、2025年には37.2億米ドルの規模に達し、2030年までには年平均成長率(CAGR)5.27%で成長し、48.1億米ドルに達すると予測されています。この市場の拡大は、アクティブセーフティに関する規制強化、急速な電動化、ソフトウェア定義型車両アーキテクチャの進展により、車両あたりのセンサー搭載量が増加していることを反映しています。新興国におけるABSおよびESCの義務化、欧州連合および北米におけるより厳格な安全規制は、軽自動車販売の変動にもかかわらず、需要の安定を保っています。バッテリー電気自動車(BEV)のパワートレインは、回生ブレーキやトルクベクタリング戦略が正確な車輪速データに依存するため、車両あたりのセンサー数を増加させています。自動車メーカーは、車輪速信号を中央のADASコントローラーに統合する傾向にあり、より高い精度、内蔵診断機能、サイバーセキュリティ対応のCAN-FDインターフェースを組み合わせたセンサーへの需要が高まっています。競争の激しさは中程度であり、従来のティア1サプライヤーが大きなシェアを占める一方で、半導体サプライヤーは800VのEMI環境に耐えうる磁気抵抗式および誘導式設計で上流に進出しています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場集中度は中程度です。

主要なレポートのポイント

* センサータイプ別: ホール効果センサーが2024年に54.22%の市場シェアを占め、主導的な役割を果たしました。一方、磁気抵抗センサーは2030年までに年平均成長率6.32%で成長すると予測されています。

* アプリケーション別: アンチロックブレーキシステム(ABS)が2024年に58.81%の市場シェアを占めました。電子安定性制御(ESC)は2030年までに年平均成長率6.98%で拡大すると予測されており、安全カテゴリーの中で最も速い成長率を示しています。

* 車両タイプ別: 乗用車が2024年に63.87%の市場シェアを占め、予測期間中に年平均成長率5.83%で成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)車が2024年に71.63%の市場シェアを維持しましたが、バッテリー電気自動車(BEV)は2030年までに年平均成長率7.74%で進展すると予想されています。

* 流通チャネル別: OEM(新車装着)が2024年に83.77%の市場シェアを獲得しました。アフターマーケットは2030年までに年平均成長率5.84%で上昇すると予測されています。

* 地域別: アジア太平洋地域が2024年に46.31%の市場シェアで市場を支配し、2030年までに最も速い年平均成長率6.34%を記録すると予測されています。

世界の自動車用車輪速センサー市場のトレンドと洞察

推進要因(Drivers)

1. 新興市場におけるABS/ESC装着の規制義務化: インド(125cc超の二輪車および3.5トン超のトラック)や中国(3.5トン超の新エネルギー車トラック)などの新興国における段階的な安全規制は、年間センサー販売量の確実な基盤を築き、サプライヤーを景気循環的な軽自動車販売の変動から保護しています。欧州連合の一般安全規則も、以前は免除されていたカテゴリーにインテリジェント速度アシストや自動緊急ブレーキシステムなどの高度な安全機能を義務付けており、これにより車輪速センサーの需要がさらに高まっています。

2. 先進運転支援システム(ADAS)の普及拡大: 車線維持支援、アダプティブクルーズコントロール、衝突回避システムなど、現代の車両に搭載される先進運転支援システム(ADAS)は、正確な車両速度と車輪の回転情報を必要とします。これらのシステムは、車輪速センサーからのデータを利用して車両の挙動を監視し、安全な運転を支援するため、ADAS機能の普及は車輪速センサー市場の成長を強力に推進しています。

3. 電気自動車(EV)およびハイブリッド車(HV)の生産増加: EVおよびHVは、回生ブレーキシステムやトラクションコントロールシステムなど、従来のガソリン車とは異なる独自のシステムを搭載しています。これらのシステムは、エネルギー効率の最適化と車両の安定性確保のために、高精度な車輪速センサーからのデータを不可欠としています。世界的なEVシフトの加速は、車輪速センサーの需要をさらに押し上げています。

抑制要因(Restraints)

1. センサーのコストと複雑性: 高度な車輪速センサーは、特に低価格帯の車両において、製造コストを増加させる可能性があります。また、センサーシステムの統合とメンテナンスには専門知識が必要であり、これが一部の市場での普及を妨げる要因となることがあります。

2. センサーの耐久性と信頼性に関する懸念: 車輪速センサーは、道路の破片、水、極端な温度変化など、過酷な環境条件下で動作します。これらの要因はセンサーの寿命や信頼性に影響を与え、故障や誤作動のリスクを高める可能性があります。これにより、交換需要は生まれるものの、初期導入における懸念材料となることがあります。

機会(Opportunities)

1. ワイヤレスセンサー技術の進化: 現在の車輪速センサーは有線接続が主流ですが、ワイヤレス技術の進歩は、設置の簡素化、車両設計の柔軟性向上、およびメンテナンスコストの削減につながる可能性があります。ワイヤレスセンサーは、特にEVや自動運転車において、新たな統合の機会を提供します。

2. 自動運転技術の発展: レベル3以上の自動運転車では、車両の正確な位置、速度、方向を把握するために、非常に高精度で信頼性の高い車輪速センサーが不可欠です。自動運転技術の商用化が進むにつれて、より高性能な車輪速センサーに対する需要が大幅に増加すると予想されます。

課題(Challenges)

1. サイバーセキュリティの脅威: 車両の電子システムが相互接続されるにつれて、車輪速センサーからのデータもサイバー攻撃の標的となる可能性があります。センサーデータが改ざんされた場合、車両の安全システムに重大な影響を及ぼす可能性があるため、強固なセキュリティ対策が求められます。

2. 標準化と互換性の問題: 異なる自動車メーカーやサプライヤー間で車輪速センサーの技術仕様や通信プロトコルが統一されていない場合、互換性の問題が生じ、サプライチェーンの複雑化やコスト増加につながる可能性があります。業界全体での標準化の推進が課題となっています。

このレポートは、「グローバル自動車用ホイール速度センサー市場」に関する包括的な分析を提供しています。市場の定義、調査の範囲、および採用された詳細な調査方法について概説した後、市場の現状、主要な推進要因と阻害要因、将来の成長予測、競争環境、そして市場における新たな機会と将来の展望について深く掘り下げています。

市場の概況と動向

市場の成長を牽引する主要な推進要因としては、以下の点が挙げられます。

1. 規制要件の強化: 新興市場におけるアンチロック・ブレーキ・システム(ABS)および横滑り防止装置(ESC)の装着義務化が、車両の安全基準向上を目的として市場の拡大を強力に推進しています。

2. 車両の電動化の加速: バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)などの電動車両の急速な普及は、車両あたりのセンサー搭載数を大幅に増加させています。特にBEVでは、回生ブレーキの効率的な制御、精密なトルクベクタリング、およびバッテリーの熱管理のために、より高度で多数のホイール速度センサーが不可欠となっています。

3. 先進運転支援システム(ADAS)の進化: 自動車メーカー(OEM)が、複数のセンサーデータを統合して車両周辺状況をより正確に把握するセンサーフュージョン型ADASアーキテクチャへと移行していることも、高性能センサーの需要を高めています。

4. 技術革新: エッジAIを搭載し、自己診断機能を備えたホイール速度センサーの登場や、OTA(Over-The-Air)アップデートに対応し、サイバーセキュリティを強化したCAN-FDセンサーインターフェースの導入は、市場に新たな価値をもたらしています。

5. サプライチェーンの再編: 米国およびEUにおけるサプライチェーンのニアショアリングを促進するインセンティブ(例:IRA法、CHIPS法)も、地域的な生産と技術開発を刺激し、市場に影響を与えています。

一方で、市場にはいくつかの阻害要因も存在します。

1. 価格競争の激化: ホールセンサーのコモディティ化が進むことで、製品の価格圧力が強まり、サプライヤーの収益性に影響を与える可能性があります。

2. 技術的課題: 800V EVプラットフォームにおける高電圧環境下での電磁干渉(EMI)問題は、センサーの設計と実装において新たな課題を提起しています。

3. 原材料の供給不安定性: 希土類磁石などの主要原材料の価格変動や供給の不安定性は、製造コストに影響を及ぼすリスクがあります。

4. 規制遵守コストの増加: EUのサイバーセキュリティ規制(UN R155)は、自動車部品サプライヤー、特にTier-2企業にとって、製品の検証コストを増加させ、市場参入の障壁を高める可能性があります。これにより、小規模ベンダーの統合や再編が促されることも予想されます。

レポートでは、バリューチェーン/サプライチェーン分析、規制環境の動向、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、既存企業間の競争の激しさ)を通じて、市場の構造と競争ダイナミクスを詳細に分析し、市場参加者が直面する機会と課題を明確にしています。

市場規模と成長予測

グローバル自動車用ホイール速度センサー市場は、2030年までに48.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.27%と見込まれる堅調な成長が期待されています。

市場は以下の主要なセグメントに分類され、それぞれ詳細な成長予測が提供されています。

* センサータイプ別: ホール効果センサー、磁気抵抗センサー、誘導センサー、アクティブセンサー、パッシブセンサーが含まれます。特に磁気抵抗センサーは、800V EVで必要とされる優れたEMI耐性により、最も高い6.32%のCAGRで成長すると予測されており、今後の市場を牽引する技術として注目されています。

* アプリケーション別: アンチロック・ブレーキ・システム(ABS)、横滑り防止装置(ESC)、トラクションコントロールシステム(TCS)、アダプティブクルーズコントロール(ACC)など、車両の安全性と運転支援機能に不可欠なシステムが対象です。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車に分けられ、各セグメントの需要動向が分析されています。

* 推進タイプ別: 内燃機関車、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)が含まれ、電動化の進展がセンサー需要に与える影響が詳細に検討されています。

* 流通チャネル別: OEM(新車装着)とアフターマーケット(補修部品)に分類されます。アフターマーケットは、ABSおよびESCを搭載した車両の老朽化に伴う交換サイクルにより、5.84%のCAGRで需要が拡大すると予測されており、重要な成長ドライバーとなっています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場が詳細に分析されており、地域ごとの特性と成長機会が明らかにされています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されます。Robert Bosch GmbH、Aisin Corporation、Denso Corporation、ZF Friedrichshafen AG、Continental AG、Infineon Technologies AG、Allegro MicroSystems Inc.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の事業展開などが詳細に記述されています。これらの企業は、技術革新や戦略的提携、M&Aを通じて競争力を強化し、市場での優位性を確立しようとしています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても深く言及しており、技術革新、規制の進展、および自動車産業の構造変化が市場に与える影響を分析することで、持続的な成長のための戦略的な方向性を示唆しています。

このレポートは、自動車用ホイール速度センサー市場の包括的な理解を提供し、自動車メーカー、部品サプライヤー、投資家、およびその他の関係者が、このダイナミックな市場で成功するための戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 新興市場におけるABS/ESC装着の規制義務化

- 4.2.2 急速な電動化による車両あたりのセンサー搭載量の増加

- 4.2.3 センサーフュージョンADASアーキテクチャへのOEMの移行

- 4.2.4 米国およびEUにおけるサプライチェーンのニアショアリングインセンティブ(IRA/CHIPS)

- 4.2.5 エッジAI対応自己診断型車輪速センサー

- 4.2.6 OTAアップデート用オンボードサイバーセキュアCAN-FDセンサーインターフェース

-

4.3 市場の阻害要因

- 4.3.1 ホールセンサーのコモディティ化による価格圧力

- 4.3.2 800V EVプラットフォームにおける電磁干渉(EMI)の問題

- 4.3.3 希土類磁石の原材料価格の変動

- 4.3.4 EUサイバーセキュリティ(UN R155)によるTier-2の検証コスト上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 センサータイプ別

- 5.1.1 ホール効果センサー

- 5.1.2 磁気抵抗センサー

- 5.1.3 誘導センサー

- 5.1.4 アクティブセンサー

- 5.1.5 パッシブセンサー

-

5.2 用途別

- 5.2.1 アンチロック・ブレーキ・システム (ABS)

- 5.2.2 横滑り防止装置 (ESC)

- 5.2.3 トラクションコントロールシステム (TCS)

- 5.2.4 アダプティブクルーズコントロール (ACC)

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 ハイブリッド電気自動車 (HEV)

- 5.4.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

-

5.5 流通チャネル別

- 5.5.1 相手先ブランド製造 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Aisin Corporation

- 6.4.3 Denso Corporation

- 6.4.4 ZF Friedrichshafen AG

- 6.4.5 Hyundai Mobis Co. Ltd.

- 6.4.6 Hella GmbH & Co. KGaA

- 6.4.7 Delphi Technologies Inc. (BorgWarner Inc.)

- 6.4.8 WABCO Holdings, Inc.

- 6.4.9 Knorr-Bremse AG

- 6.4.10 Continental AG

- 6.4.11 Infineon Technologies AG

- 6.4.12 Allegro MicroSystems Inc.

- 6.4.13 Melexis NV

- 6.4.14 NXP Semiconductors N.V.

- 6.4.15 Sensata Technologies Inc.

- 6.4.16 Hitachi Astemo, Ltd.

- 6.4.17 TE Connectivity Ltd.

- 6.4.18 TT Electronics plc

- 6.4.19 Mando-HELLA Electronics Corp.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ホイール速度センサーは、現代の自動車において安全性、快適性、そして将来の自動運転技術を支える基幹部品の一つです。このセンサーは、各ホイールの回転速度を正確に検出し、その情報を車両の電子制御ユニット(ECU)に送信することで、様々なシステムが適切に機能するための基礎データを提供します。

まず、定義についてご説明いたします。自動車用ホイール速度センサーは、車両の各車輪に取り付けられ、その回転速度をリアルタイムで測定する装置です。このセンサーは、車輪の回転運動を電気信号に変換し、車両の速度、各車輪の相対的な速度差、そして車輪のロックやスリップといった状態を把握するために用いられます。その検出原理は、車輪と共に回転するパルサーリング(歯車状のリングや磁気エンコーダーリング)と、固定されたセンサー素子との相互作用に基づいています。

次に、主な種類について見ていきましょう。ホイール速度センサーは、その検出方式によって大きく三つのタイプに分類されます。一つ目は「電磁誘導式(パッシブ式)」です。これは最も古くから使われているタイプで、永久磁石とコイルで構成されています。車輪と共に回転する歯車状のローター(パルサーリング)がセンサーの磁界を通過する際に、磁束の変化によってコイルに交流電圧が誘起されます。この電圧の周波数や振幅から回転速度を検出しますが、低速域での検出精度が低いという課題があります。二つ目は「ホール効果式(アクティブ式)」です。これは半導体素子であるホール素子を利用し、磁界の変化を電圧変化として検出します。磁気エンコーダーリングと呼ばれる多極磁石と組み合わせて使用され、低速から高速まで高精度な検出が可能で、デジタル信号を出力できるため、ECUでの処理が容易です。三つ目は「磁気抵抗効果式(アクティブ式)」です。これはホール効果式よりもさらに高感度な磁気抵抗素子(AMRやGMRなど)を使用します。磁界の強さに応じて電気抵抗が変化する特性を利用し、非常に低速から検出可能で、高分解能なデータを提供します。より高度な安全システムや将来の自動運転システムにおいて、その重要性が増しています。アクティブ式センサーは、外部からの電源供給が必要ですが、その分、高精度で信頼性の高いデータを提供します。

これらのセンサーは、自動車の多岐にわたるシステムで活用されています。最も主要な用途は「アンチロック・ブレーキ・システム(ABS)」です。ABSは、急ブレーキ時に車輪がロックするのを防ぎ、車両の安定性と操縦性を維持するために、各ホイールの速度差を検知し、個別のブレーキ圧を調整します。また、「横滑り防止装置(ESC/ESP)」においても不可欠です。ESCは、車両のヨーレートセンサーやステアリング角センサーと連携し、オーバーステアやアンダーステアといった車両の不安定な挙動を検知すると、個別のホイールにブレーキをかけたり、エンジン出力を調整したりして車両を安定させます。「トラクションコントロールシステム(TCS)」では、発進・加速時の駆動輪の空転を防止し、効率的な動力伝達をサポートします。さらに、カーナビゲーションシステムにおいては、GPS信号が途切れた際の自車位置推定(デッドレコニング)に利用され、正確な位置情報を提供します。「アダプティブクルーズコントロール(ACC)」や「タイヤ空気圧監視システム(TPMS)」の間接式においても、ホイール速度センサーのデータが活用されています。そして、将来の「自動運転システム」においては、車両の正確な速度、位置、運動状態を把握するための極めて重要な情報源となります。

関連技術としては、まず「電子制御ユニット(ECU)」が挙げられます。ホイール速度センサーから送られてくる信号は、ECUによって処理され、ABS、ESC、TCSなどの各システムに適切な指示が出されます。また、車載ネットワークである「CAN(Controller Area Network)バス」を通じて、センサーデータはECUや他のシステムに高速かつ効率的に伝送されます。近年では、ABS、ESC、TCSといった個別の制御システムを統合的に管理し、車両全体の運動性能を最適化する「統合シャシー制御」の概念が普及しています。さらに、自動運転技術の進展に伴い、ホイール速度センサーだけでなく、レーダー、カメラ、LiDAR、IMU(慣性計測ユニット)など、複数のセンサー情報を統合して車両の状態をより正確に把握する「センサーフュージョン」技術が重要性を増しています。

市場背景についてですが、自動車用ホイール速度センサー市場は、世界的な自動車生産台数の増加と、安全規制の強化によって安定した成長を続けています。特に、ABSやESCの搭載義務化が多くの国で進んだことにより、その需要は堅調です。主要な市場プレイヤーとしては、ボッシュ(Bosch)、コンチネンタル(Continental)、デンソー(Denso)、ZF(TRW)、日立アステモ(Hitachi Astemo)といった大手自動車部品サプライヤーが挙げられ、これらの企業が技術革新と市場拡大を牽引しています。また、アジア市場、特に中国やインドなどの新興国における自動車生産の増加も、市場成長の大きな要因となっています。技術トレンドとしては、小型化、軽量化、高精度化、高信頼性化が進んでおり、デジタル出力や自己診断機能の強化も図られています。

最後に、将来展望について述べさせていただきます。自動車用ホイール速度センサーは、今後も自動車技術の進化と共にその重要性を増していくでしょう。特に「自動運転の進化」においては、車両の正確な位置推定や運動状態の把握に不可欠な情報源であり続けます。自動運転レベルの高度化に伴い、センサーの冗長性確保や、他のセンサーとの連携によるデータ信頼性の向上がさらに求められます。また、「電動化」の進展に伴い、回生ブレーキ制御やモーター制御との連携が強化され、エネルギー効率の最適化にも貢献します。センサーの「統合化」も進んでおり、ホイールベアリングにセンサー機能を内蔵した「スマートベアリング」の普及や、温度センサー、振動センサーなど他の機能との統合が進むことで、よりコンパクトで高機能なモジュールが開発されると予想されます。さらに、コネクテッドカーの普及に伴い、センサーデータの「サイバーセキュリティ」の確保も重要な課題となります。不正アクセスやデータ改ざんからセンサー情報を保護するための技術開発が進められるでしょう。将来的には、AIとの連携により、センサーデータから車両の異常を早期に検知し、予知保全に活用するといった新たな価値創造も期待されています。このように、自動車用ホイール速度センサーは、単なる速度検出装置に留まらず、未来のモビリティ社会を支えるインテリジェントな基盤技術として、その役割を拡大していくことでしょう。