双方向無線通信市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

双方向無線通信市場レポートは、デバイスタイプ(ハンドヘルド/ポータブル、モバイル/車載など)、周波数帯(VHF、UHF、SHFなど)、規格(DMR、P25、TETRA、NXDNなど)、エンドユーザー産業(政府および公共安全、公益事業およびエネルギー、運輸およびロジスティクスなど)、および地域(北米、ヨーロッパなど)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

双方向無線通信市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

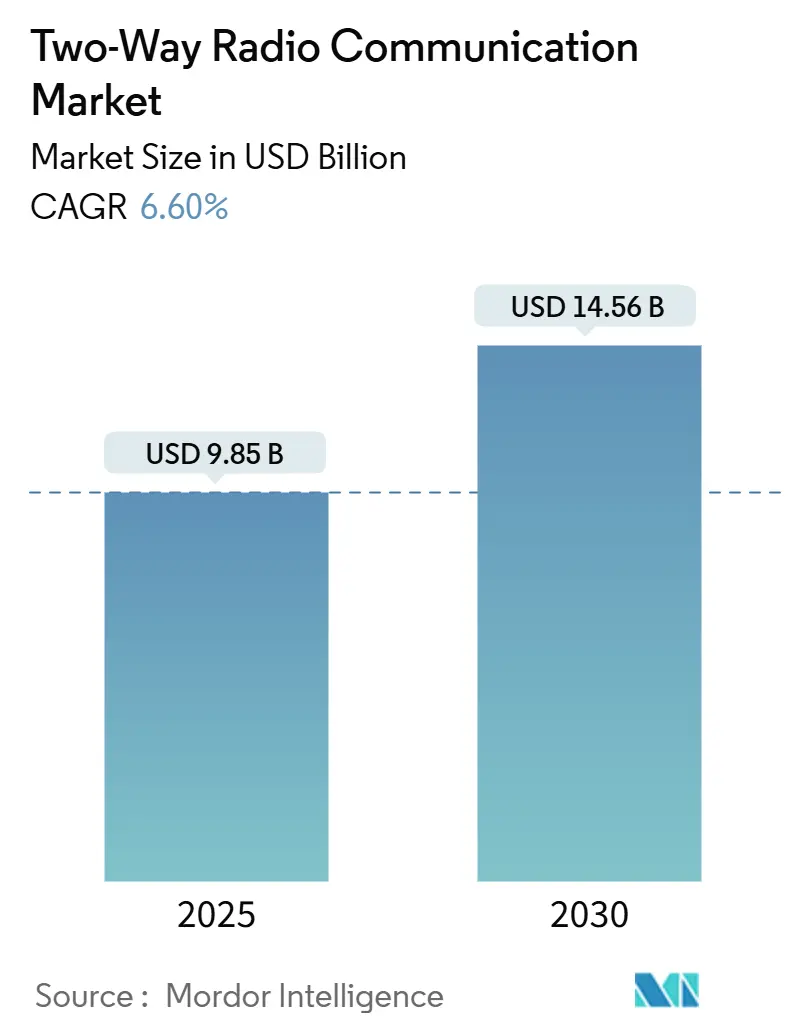

双方向無線通信市場は、2025年には98.5億米ドルと推定され、2030年には145.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.60%です。この市場の成長は、デジタル陸上移動無線(LMR)プラットフォームへの急速な移行、厳格な狭帯域化規制、およびブロードバンドデータと相互運用可能なミッションクリティカルな音声通信の必要性によって推進されています。

市場の主要な動向と推進要因

公共安全機関は従来の無線システムをデジタルプラットフォームにアップグレードしており、ロジスティクス、エネルギー、製造業などの産業ユーザーは、テレメトリー、GPS、遠隔診断のためのゲートウェイとしてデジタル無線を導入しています。ハイブリッドLTE/DMRアーキテクチャは、実績のあるプッシュツートーク(PTT)ワークフローにブロードバンドデータを重ね合わせることで、市場の対象範囲を拡大しています。同時に、プライベートLTE/5Gキャンパスネットワークは企業通信を再構築し、無線機にセルラーモジュールを組み込むベンダーに新たな提携機会を生み出しています。一方で、極東のODM(Original Design Manufacturer)からの価格圧力は激化していますが、既存企業は暗号化、サイバーセキュリティ強化、ライフサイクルサービスを通じて市場シェアを維持しています。

主要な市場洞察

* デバイスタイプ別: 2024年にはハンドヘルド/ポータブルユニットが市場シェアの50.5%を占め、モバイル/車載システムは2030年までに7.80%のCAGRで拡大すると予測されています。

* 周波数帯域別: 2024年にはUHF(400-512 MHz)が市場シェアの44.5%を占め、SHF(1-6 GHz)は2030年までに8.10%のCAGRで上昇すると予測されています。

* 標準別: 2024年にはDMRが市場シェアの38.0%を占め、PoC(Push-to-Talk-over-Cellular)技術は2030年までに9.30%と最も高いCAGRを記録すると予測されています。

* エンドユーザー産業別: 2024年には政府および公共安全が市場シェアの41.0%を占め、運輸およびロジスティクスは2030年までに8.70%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの39.0%を占める最大の市場であり、アジア太平洋地域は2030年までに7.90%のCAGRで最も急速に成長する地域です。市場集中度は中程度です。

市場のトレンドと洞察

推進要因

1. グローバルLMR導入基盤のデジタル移行: アナログからデジタルへの移行はスペクトル効率を倍増させ、暗号化、テキスト、GPSといった公共安全機関にとって不可欠な機能を組み込みます。デジタルハンドセットの価格がアナログと収束し、自治体はフリートの更新を早めています。

2. 狭帯域化義務とスペクトル再編(VHF/UHF): 米国VHF/UHF帯での25 kHzから12.5 kHzへの移行が完了し、6.25 kHzへの分割も視野に入れられています。これにより、アナログリピーターの交換サイクルが加速し、機器ベンダーはより効率的なデュアルスロットTDMA無線機を販売しています。

3. 公共安全のためのハイブリッドLTE/DMR導入の増加: FirstNetなどの優先サービスLTEグリッドにより、機関は予測可能なPTTを維持しつつ、ボディカメラ映像、GISレイヤー、ドローンフィードのための帯域幅を追加できます。デュアルモードデバイスはDMR音声とLTEデータ間で自動切り替えを行い、商用ネットワークが混雑しても通信の継続性を確保します。

4. プライベートLTE/5Gキャンパスネットワークの普及: 鉱山、精製所、スマートポートなどでCBRSまたはライセンススペクトルLTEが導入され、低遅延の通信範囲を提供しています。双方向無線通信市場のベンダーは、無線機にSIMスロットを組み込むことで、セルラー通信が途絶えた際の音声フォールバックを可能にしています。プライベートセルラーサイトは2030年までに3倍になると予想されており、ハイブリッドデバイスの新たな需要を生み出します。

5. 英国のインフラプロジェクトの急増(HS2、スマートポート): 短期的な市場成長に貢献しています。

6. 再生無線機に対する循環経済の需要: 長期的にコスト重視の地域で市場を押し上げています。

抑制要因

1. 都市部のスペクトル混雑: 重複するタクシー、セキュリティ、イベントチャンネルが干渉とライセンス料を増加させ、従来の無線拡張を制約しています。この状況は、企業が従来のベンダーにとっての対象プールを断片化するPoCアプリに移行する傾向を促しています。

2. 堅牢型スマートフォンとPoCによる代替の増加: IP68準拠のスマートフォンは、プログラム可能なPTTボタンを備え、無線機の人間工学を模倣しつつ、完全なAndroidエコシステムを提供します。月額PoCサブスクリプションはアナログトランキングの通信時間よりも大幅に安価であり、ホスピタリティ、小売、小規模倉庫にとって魅力的です。

3. 極東ODMブランドからの価格圧力: グローバルな予算セグメントで競争を激化させています。

4. 英国Airwaveネットワークに対するCMAの価格上限: 英国市場の成長を抑制する要因となっています。

セグメント分析

* デバイスタイプ別:

* ハンドヘルド/ポータブル無線機: 2024年に市場シェアの50.5%を維持し、工場現場や事故現場での個人の移動性の中心的な役割を担っています。スマートフォンに似たUX(タッチディスプレイ、Wi-Fi、カメラモジュール)を取り入れつつ、手袋をしたままでも操作しやすいノブを保持しています。

* モバイル/車載無線機: フリートのロジスティクスがデジタル化されるにつれて、7.80%のCAGRで全体的な成長を上回ると予測されています。

* 基地局とリピーター: 多くの機関がコントローラーと励振器を交換するだけで既存のタワーを再利用するため、拡張は緩やかです。しかし、クラウド管理型リピーターは、ファームウェアのプッシュやパフォーマンス分析を可能にし、修理時間を短縮します。

* 周波数帯域別:

* UHF: 建物への浸透性とアンテナの実用性のバランスが取れているため、市場の44.5%を占めています。ショッピングモール、スタジアム、消防署などで利用されています。

* SHF(1-6 GHz): プライベートLTEバックホールやWi-Fi 6Eエッジデバイスの普及に伴い、2030年までに8.10%のCAGRで成長すると予測されています。SHFハンドセットはeSIMと低利得パッチアンテナを統合し、ビデオドローン向けに200 Mbpsを提供します。

* VHF: 森林や海洋地域で依然として定着しており、見通し距離の長さがハンドヘルドの大きさを上回ります。

* マルチバンド無線機: VHF、UHF、700/800 MHz間で切り替え可能で、総所有コストを最小限に抑えます。

* 標準別:

* DMR: TDMA効率によりチャネル混雑を削減し、独自のサイトを必要としないため、2024年に市場シェアの38.0%を獲得しました。

* PoC: リピーターをスキップし、キャリアデータ上でローミングする新規購入者が増えているため、9.30%のCAGRを示しています。標準化団体はMCPTT Release 17を最終決定し、遅延目標を300ms未満に引き下げ、LMRの優位性を縮小しています。

* P25: AES-256暗号化と厳格な適合性テストにより、米国のミッションクリティカルな状況で優位性を維持しています。

* NXDNとdPMR: 予算の少ない軽工業ユーザー向けにデジタル通信の明瞭さを提供します。

* TETRA: ヨーロッパの都市鉄道や空港で主流ですが、5G FRMCS(Future Railway Mobile Communication System)の試験が進むにつれて、終焉を迎える可能性があります。

* 将来: DMRとLTE波形間でオンデマンドで再フラッシュできるマルチプロトコル「ソフトウェア定義」無線機が登場すると予測されています。

* エンドユーザー産業別:

* 政府および公共安全: 法定の資金源と人命安全の義務に支えられ、双方向無線通信市場の41.0%を占めています。連邦補助金はマルチバンドハンドセットのプレミアムを相殺し、OEMのマージンを維持しています。

* 運輸およびロジスティクス: eコマースの急増に助けられ、8.70%のCAGRで成長すると予測されています。倉庫作業員はBluetooth接続のヘッドセットを使用して、誤配率を削減し、即日配送の要件を満たしています。

* 公益事業: 140°Fおよびアークフラッシュゾーンに対応したヘルメット装着型無線機に投資し、資産健全性センサーデータを同じベアラーに結合することがよくあります。

* 石油・ガス: T4温度定格の本質安全防爆(IS)ハンドセットを指定し、プレミアム価格が維持されるニッチ市場です。

* ホスピタリティおよび小売: インフラのオーバーヘッドを削減するためにPoCに傾倒していますが、ピークシーズンには無線機のレンタル契約を結びます。

地域分析

* 北米: 2024年に双方向無線通信市場の39.0%を占め、FirstNetの展開、州レベルの相互運用性義務、老朽化したアナログフリートの交換によって牽引されています。公共安全ブロードバンドの統合は、LTE対応ポータブル無線機やP25へのブリッジングを行う車載ルーターの需要を促進しています。

* アジア太平洋: 中国、インド、東南アジアでの鉄道、港湾、製造業の巨大プロジェクトに支えられ、2030年までに7.90%のCAGRを記録すると予測されています。インドネシアやフィリピンでは、政府によるデジタル化推進やインフラ整備が市場を牽引しています。また、災害対応や公共安全分野での通信システムの近代化も需要を後押ししています。

* ヨーロッパ: 厳格な規制基準と公共安全機関によるデジタル無線技術の採用により、安定した成長が見込まれます。特に、TETRA(Terrestrial Trunked Radio)システムの継続的なアップグレードと、ミッションクリティカルな通信におけるLTEソリューションへの関心が高まっています。

* ラテンアメリカ: 経済成長とインフラ投資の増加により、公共安全、鉱業、石油・ガス部門での需要が拡大しています。特にブラジルとメキシコが市場を牽引しており、アナログシステムからデジタルシステムへの移行が進んでいます。

* 中東・アフリカ: 建設、石油・ガス、公共安全部門での大規模プロジェクトが市場成長を促進しています。特にGCC諸国では、スマートシティ構想や大規模イベントの開催に伴い、高度な通信ソリューションへの投資が活発です。

競争環境

双方向無線通信市場は、Motorola Solutions、Hytera Communications、JVCKENWOOD Corporation、Tait Communications、Icom Inc.などの主要企業によって特徴付けられています。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での地位を強化しています。特に、デジタル無線技術、LTE対応デバイス、およびソフトウェア定義無線(SDR)ソリューションの開発に注力しています。

主要な市場プレーヤーは以下の通りです。

* Motorola Solutions

* Hytera Communications

* JVCKENWOOD Corporation

* Tait Communications

* Icom Inc.

* Sepura plc

* Relm Wireless Corporation (BK Technologies)

* Vertex Standard (Motorola Solutionsの子会社)

* Simoco Wireless Solutions

* Cobra Electronics Corporation

これらの企業は、製品ポートフォリオの拡大、地域的なプレゼンスの強化、および顧客ニーズに合わせたカスタマイズされたソリューションの提供を通じて、競争優位性を確立しようとしています。例えば、Motorola Solutionsは、公共安全機関向けの包括的なエコシステムを提供し、Hytera Communicationsは、幅広い産業分野に対応するコスト効率の高いソリューションを提供しています。

結論

双方向無線通信市場は、公共安全、産業、商業部門におけるミッションクリティカルな通信の需要に支えられ、今後も堅調な成長を続けると予測されます。デジタル化、LTE統合、およびIoT技術の進化が市場の主要な推進力となり、より高度で多機能な無線通信ソリューションの開発を促進するでしょう。地域別では、北米とアジア太平洋地域が引き続き市場を牽引し、新興国市場も大きな成長機会を提供すると見込まれます。

本レポートは、無線電波を介した音声およびデータ通信を可能にする「双方向無線」技術に焦点を当てた市場分析です。双方向無線システムは、2台の無線機が直接接続されるシンプルな構成から、全国規模の暗号化ネットワークのような複雑なものまで多岐にわたります。本レポートでは、市場をアナログとデジタルというタイプ別、政府・公共安全、公益事業、産業・商業などのビジネス用途および個人用途というエンドユーザー産業別、そして地域別に詳細に分析しています。

市場規模と成長予測に関して、世界の双方向無線通信市場は2025年に98.5億米ドルに達し、2030年までには145.6億米ドルに成長すると予測されています。地域別では、北米がFirstNetや州全体の近代化義務により、2024年の収益の39.0%を占め、プロフェッショナル無線への支出をリードしています。デバイスカテゴリー別では、車載型/移動型システムが2030年まで年平均成長率7.80%で最も速い成長を遂げると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 世界のLMR(陸上移動無線)既存設備のデジタル移行。

* VHF/UHF帯における狭帯域化と周波数再編の義務化。

* 公共安全分野におけるハイブリッドLTE/DMR導入の増加。

* プライベートLTE/5Gキャンパスネットワークの普及。

* 英国におけるHS2(高速鉄道2号線)やスマートポートなどのインフラプロジェクトの急増。

* 再生品無線機に対する循環型経済の需要。

一方で、市場の抑制要因としては、以下の点が挙げられます。

* 都市部における周波数帯域の混雑。

* 堅牢型スマートフォンやPoC(Push-to-Talk-over-Cellular)による代替の増加。

* 極東ODMブランドからの価格圧力。

* 英国Airwaveネットワークに対するCMA(競争・市場庁)の価格上限設定。

標準規格では、DMR(Digital Mobile Radio)が2024年の出荷量の38.0%を占め、コストと相互運用性のバランスが評価され、プロフェッショナル無線分野を牽引しています。堅牢型スマートフォンとPoCは非ミッションクリティカルなタスクでシェアを拡大していますが、公共安全機関はミッションクリティカルな音声通信には依然としてLMRに依存しています。また、プライベートLTE/5Gネットワークの登場は、プッシュツートークの信頼性とブロードバンドデータ通信を融合させたハイブリッドデバイスへの需要を生み出しています。

本レポートでは、市場をさらに詳細に分析しており、デバイスタイプ別(携帯型/ポータブル、車載型/移動型、基地局/リピーター)、周波数帯別(VHF、UHF、700/800/900 MHz、SHF)、標準規格別(DMR、P25、TETRA、NXDN、dPMR、PoC)、エンドユーザー産業別(政府・公共安全、公益事業・エネルギー、運輸・物流、産業・製造、建設・鉱業、石油・ガス、ホスピタリティ・小売、教育・キャンパスセキュリティなど)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカの主要国およびその他地域)に細分化して分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Motorola Solutions, Inc.、Hytera Communications Corporation Limited、L3Harris Technologies, Inc.、JVCKENWOOD Corporation、Icom Incorporated、Sepura Limited、Tait International Limited、Airbus Secure Land Communications GmbHなどが挙げられ、各社の概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場の機会と将来の展望については、未開拓の分野や満たされていないニーズの評価を通じて分析されており、今後の成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のLMR導入基盤のデジタル移行

- 4.2.2 義務化された狭帯域化と周波数再編(VHF/UHF)

- 4.2.3 公共安全向けハイブリッドLTE/DMR導入の増加

- 4.2.4 プライベートLTE/5Gキャンパスネットワークの普及

- 4.2.5 英国のインフラプロジェクト(HS2、スマートポート)の急増

- 4.2.6 再生ラジオに対する循環経済の需要

-

4.3 市場の阻害要因

- 4.3.1 都市部における周波数帯の混雑

- 4.3.2 堅牢型スマートフォンとPoCによる代替の増加

- 4.3.3 極東ODMブランドからの価格圧力

- 4.3.4 英国Airwaveネットワークに対するCMAの価格上限設定

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

- 4.9 さまざまな産業における主要なユースケース

5. 市場規模と成長予測(価値)

-

5.1 デバイスタイプ別

- 5.1.1 ハンドヘルド / ポータブル

- 5.1.2 モバイル / 車載

- 5.1.3 基地局 / 中継器

-

5.2 周波数帯別

- 5.2.1 VHF (25-174 MHz)

- 5.2.2 UHF (400-512 MHz)

- 5.2.3 700/800/900 MHz

- 5.2.4 SHF (1-6 GHz、900 MHz ISMを含む)

-

5.3 規格別

- 5.3.1 DMR

- 5.3.2 P25

- 5.3.3 TETRA

- 5.3.4 NXDN

- 5.3.5 dPMR

- 5.3.6 PoC (プッシュツートークオーバーセルラー)

-

5.4 エンドユーザー産業別

- 5.4.1 政府および公共安全

- 5.4.2 公益事業およびエネルギー

- 5.4.3 運輸およびロジスティクス

- 5.4.4 産業および製造

- 5.4.5 建設および鉱業

- 5.4.6 石油およびガス

- 5.4.7 ホスピタリティおよび小売

- 5.4.8 教育およびキャンパスセキュリティ

- 5.4.9 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 モトローラ・ソリューションズ株式会社

- 6.4.2 ハイテラ・コミュニケーションズ・コーポレーション・リミテッド

- 6.4.3 L3ハリス・テクノロジーズ株式会社

- 6.4.4 JVCケンウッド株式会社

- 6.4.5 アイコム株式会社

- 6.4.6 セプラ・リミテッド

- 6.4.7 テイト・インターナショナル・リミテッド

- 6.4.8 エアバス・セキュア・ランド・コミュニケーションズGmbH

- 6.4.9 コブハム・サットコム

- 6.4.10 シモコ・ワイヤレス・ソリューションズ・リミテッド

- 6.4.11 エンテルUKリミテッド

- 6.4.12 カルッタ・テクノロジーズ株式会社

- 6.4.13 キリスン・コミュニケーションズ株式会社

- 6.4.14 BKテクノロジーズ・コーポレーション

- 6.4.15 ユニデンホールディングス株式会社

- 6.4.16 福建BFDX通信技術有限公司

- 6.4.17 ミッドランド・ラジオ・コーポレーション

- 6.4.18 ラジオディティ

- 6.4.19 タレスSA

- 6.4.20 ローヒル・エンジニアリングB.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

双方向無線通信とは、情報を送信するだけでなく、受信することも可能な無線通信方式の総称でございます。これは、ラジオ放送のように一方向のみに情報が流れる単方向通信とは異なり、送信側と受信側の間で相互に情報のやり取りが行われる点が最大の特徴でございます。具体的には、同時に送受信が可能な全二重通信(フルデュプレックス)と、時間差で送受信を切り替える半二重通信(ハーフデュプレックス)の二つのモードが存在し、用途に応じて使い分けられております。この技術は、現代社会におけるコミュニケーション、情報伝達、制御システムの基盤として不可欠な存在となっております。

双方向無線通信には多種多様な種類がございます。最も身近なものとしては、携帯電話やスマートフォンに代表される移動体通信が挙げられます。これは、基地局を介して広範囲での音声通話やデータ通信を可能にするもので、2Gから始まり、3G、4G、そして現在の5Gへと進化を遂げ、高速大容量化、低遅延化が進んでおります。また、Wi-Fiは無線LANの標準規格として、家庭やオフィス、公共施設などでインターネット接続に広く利用されており、デバイス間の高速データ通信を実現しております。Bluetoothは、スマートフォンとヘッドホン、キーボードなどの周辺機器を接続する近距離無線通信として普及し、NFC(Near Field Communication)は、非接触決済やデータ交換に用いられる超近距離通信技術でございます。さらに、業務用無線としては、警察、消防、救急などの公共安全機関で利用されるデジタル簡易無線や、建設現場、イベント会場などで使われるトランシーバー(特定小電力無線)があり、これらは主に半二重通信で運用され、迅速な情報共有に貢献しております。衛星通信も双方向無線通信の一種であり、地理的に広範囲をカバーできるため、船舶、航空機、遠隔地での通信手段として重要な役割を担っております。IoTデバイスで利用されるZigbeeやLoRaWANなども、低消費電力で広範囲をカバーする双方向無線通信技術として注目されております。

これらの双方向無線通信は、私たちの日常生活から産業活動まで、幅広い分野で活用されております。個人のレベルでは、スマートフォンを通じた音声通話、ビデオ通話、メッセージング、SNS利用、オンラインゲーム、動画ストリーミングなどが挙げられます。ビジネスにおいては、リモートワークにおけるビデオ会議システム、社内連絡網、物流管理におけるRFIDタグやGPS追跡、工場におけるM2M(Machine-to-Machine)通信による生産ラインの自動化や監視、スマート農業におけるセンサーデータ収集と制御などに利用されております。公共安全の分野では、災害時の緊急通信、警察官や消防士の現場での連携、救急医療における情報共有に不可欠でございます。交通分野では、V2X(Vehicle-to-Everything)通信による車両間の情報交換やインフラとの連携により、自動運転や交通渋滞の緩和、事故防止に貢献しております。医療分野では、遠隔医療や患者モニタリング、医療機器間のデータ連携に活用され、エンターテイメント分野では、ワイヤレスヘッドセットやゲームコントローラーなど、快適なユーザー体験を提供しております。

双方向無線通信を支える関連技術も多岐にわたります。電波に情報を乗せる変調技術と、電波から情報を取り出す復調技術は、通信の品質と効率を決定する基盤でございます。複数のユーザーが限られた周波数帯を共有するための多重アクセス技術(TDMA、FDMA、CDMA、OFDMAなど)は、多数のデバイスが同時に通信を行う上で不可欠です。MIMO(Multiple-Input Multiple-Output)やビームフォーミングといったアンテナ技術は、通信容量の向上や電波の指向性制御を可能にし、通信効率を高めております。また、通信の信頼性と安全性を確保するためには、エラー訂正符号、暗号化、認証などのセキュリティ技術が重要でございます。ネットワークプロトコル(TCP/IPなど)は、データの送受信ルールを定め、異なるデバイスやシステム間での円滑な通信を可能にします。近年では、大量のデータを効率的に処理・分析するために、クラウドコンピューティングやエッジコンピューティングが連携し、AIや機械学習が通信品質の最適化やセキュリティ強化に活用されるケースも増えております。

市場背景としては、スマートフォンの普及とモバイルインターネットの利用拡大が、双方向無線通信市場を牽引する最大の要因でございます。加えて、IoTデバイスの爆発的な増加、デジタルトランスフォーメーションの推進、そして新型コロナウイルス感染症の影響によるリモートワークの常態化などが、通信需要を一層高めております。特に5Gの導入は、超高速、大容量、低遅延、多数同時接続といった特性により、新たな産業用途やサービス創出への期待を高め、市場の成長を加速させております。主要な市場プレイヤーとしては、エリクソン、ノキア、ファーウェイ、サムスンといった通信機器ベンダー、クアルコムなどの半導体メーカー、そしてNTTドコモ、KDDI、ソフトバンクなどの通信事業者、さらにはデバイスメーカーが挙げられます。一方で、限られた周波数帯の有効活用、サイバーセキュリティリスクの増大、異なるシステム間の相互運用性の確保、そして通信インフラのエネルギー効率化といった課題も存在し、これらへの対応が市場の持続的な成長には不可欠でございます。

将来展望としては、5Gのさらなる進化と、その次の世代である6Gの研究開発が活発に進められております。6Gでは、テラヘルツ波の利用による超高速通信、AIとの融合によるネットワークの自律最適化、センシング機能の強化、そして宇宙空間や水中を含むあらゆる場所でのユビキタスな接続が目指されております。これにより、仮想現実(VR)や拡張現実(AR)の高度化、ホログラフィック通信、デジタルツインの実現など、より没入感のある体験や高度な社会インフラが期待されております。また、IoTデバイスは今後も増加の一途をたどり、スマートシティ、スマートホーム、スマートヘルスケアなど、あらゆるものがネットワークに繋がり、相互に情報をやり取りする「超スマート社会」の実現が加速するでしょう。低軌道衛星を活用した衛星インターネットサービスも、地理的な制約を超えた広範な通信カバレッジを提供し、デジタルデバイドの解消に貢献すると期待されております。さらに、量子通信のような究極のセキュリティを提供する技術や、AIを活用したネットワークの自己修復・自己最適化機能、そして持続可能な社会を実現するためのエネルギー効率の高い通信技術の開発も、今後の重要なテーマとなるでしょう。双方向無線通信は、技術革新と社会のニーズに応えながら、私たちの生活と社会のあり方を根本から変革し続ける、極めて重要な技術分野でございます。