バイポーラパワートランジスタ市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

バイポーラパワートランジスタ市場レポートは、タイプ(NPNトランジスタ、PNPトランジスタ)、材料(シリコン、シリコンゲルマニウムなど)、定格電力(低、中、高)、周波数範囲(低周波数など)、パッケージタイプ(スルーホールなど)、エンドユーザー産業(家電、ICTおよび5Gインフラストラクチャなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

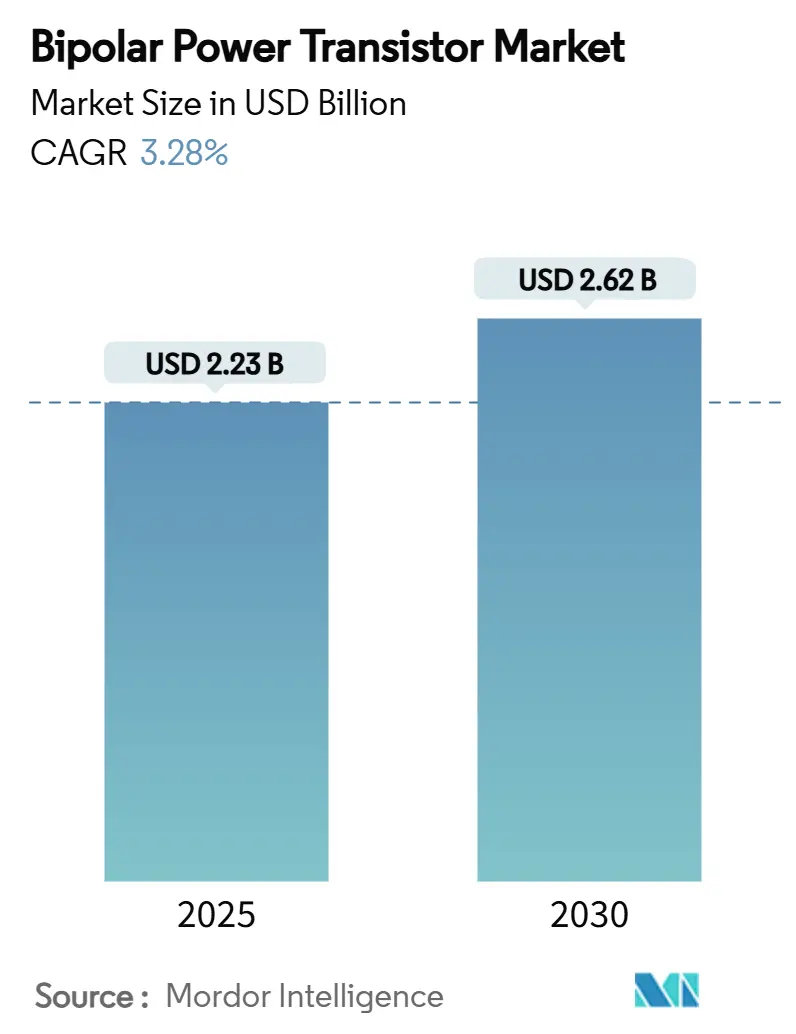

バイポーラパワートランジスタ市場は、2025年に22.3億米ドルと推定され、2030年までに26.2億米ドルに達し、予測期間中に年平均成長率(CAGR)3.28%で成長すると予測されています。この市場は、自動車の電化、再生可能エネルギー、5Gインフラの進展に伴い、従来のシリコンから炭化ケイ素(SiC)への破壊的な移行を遂げています。シリコンは成熟した製造ラインとコスト優位性により依然として量産をリードしていますが、SiCなどのワイドバンドギャップ材料は、熱的余裕、スイッチング速度、電力密度が価格感度を上回る重要な設計において採用が進んでいます。地域別では、中国の規模と日本の精密製造を背景にアジア太平洋地域が出荷をリードしており、欧州の厳しい効率規制や北米の高信頼性ニッチ市場が差別化された需要を形成しています。最終用途は、家電製品から再生可能エネルギー、EVパワートレイン、産業オートメーションへと移行し、ディスクリートデバイスの量が横ばいになる中で、サプライヤーはより高価値のアプリケーションへと舵を切っています。

主要な市場動向の要点

* タイプ別: NPNデバイスが2024年に市場シェアの67.8%を占め、2030年までに3.4%のCAGRで拡大すると予測されています。SiC BJTは4.

バイポーラパワートランジスタ(BPT)市場に関する本レポートは、増幅、DCスイッチング、発振器として機能する半導体デバイスであるBPT市場を包括的に分析しております。NPNおよびPNPトランジスタを含む製品タイプを対象とし、家電、通信・テクノロジー、自動車、製造、エネルギー、電力といった主要な最終用途産業における需要を調査しております。また、各地域の需要動向やCOVID-19の影響も詳細に分析しております。

市場規模と成長予測によりますと、バイポーラパワートランジスタ市場は2025年に22.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)3.28%で成長し、26.2億米ドルに達すると予測されております。

市場の成長を牽引する主な要因は以下の通り多岐にわたります。欧州における48Vマイルドハイブリッドパワートレインの電動化、アジア地域での太陽光マイクロインバーターにおけるSiC(炭化ケイ素)BJTの普及、低電力IoTウェアラブルにおけるコスト最適化されたディスクリートスイッチの需要増加が挙げられます。さらに、北米の航空電子機器パワーコントロールユニットにおける高い信頼性要件、韓国と日本におけるミリ波5Gマクロ基地局でのRF BJTの展開、南米の鉱業部門におけるレガシー産業用モータードライブの改修も、市場を押し上げる重要な推進力となっております。

一方で、市場の成長を抑制する要因もいくつか存在いたします。高周波DC-DCコンバーター市場におけるパワーMOSFETへのシェア喪失、150℃を超える温度での熱暴走リスクによるEVトラクションインバーターでの採用制限が挙げられます。また、EUのエコデザイン規制強化による待機電力損失への対応、SiGe(シリコンゲルマニウム)BJT向け高純度ゲルマニウムの供給不安定性も、市場の課題となっております。

地域別に見ますと、アジア太平洋地域が市場収益の51.2%を占めており、特に中国の製造エコシステムと日本の精密エレクトロニクス部門が需要を牽引しております。材料別では、SiC(炭化ケイ素)デバイスが最高の4.8%のCAGRで成長を遂げており、これはEVパワートレインや太陽光インバーターにおける高電圧耐性や低スイッチング損失による効率向上に大きく貢献しているためです。最終用途産業別では、再生可能エネルギーおよび電力アプリケーションが、太陽光発電や風力発電設備の拡大に伴い、最も高い3.6%のCAGRを記録しております。その他、NPN/PNPトランジスタといったタイプ別、1A未満の低電力から10A超の高電力までの電力定格別、300kHz未満の低周波から300kHz~6GHzの無線周波数・マイクロ波までの周波数範囲別、スルーホール型、表面実装型、パワーモジュール・ハイブリッドICといったパッケージタイプ別にも市場が詳細に分析されております。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されております。主要企業としては、STMicroelectronics、Infineon Technologies AG、ON Semiconductor (onsemi)、Nexperia、Renesas Electronics Corporation、Toshiba Electronic Devices and Storage、ROHM Co., Ltd.、Vishay Intertechnology、Texas Instruments Incorporated、Microchip Technology Inc.、Fuji Electric Co., Ltd.、Semikron Danfoss、Hitachi Power Semiconductor Device, Ltd.、TT Electronics plc、Diodes Incorporated、Sanken Electric Co., Ltd.といった企業が挙げられます。

本レポートでは、市場の機会と将来展望についても言及しており、未開拓分野や満たされていないニーズの評価も実施されております。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 欧州車における48Vマイルドハイブリッドパワートレインの電動化

- 4.2.2 アジア全域のソーラーマイクロインバーターにおける炭化ケイ素(SiC)BJTの普及

- 4.2.3 低電力IoTウェアラブルにおけるコスト最適化されたディスクリートスイッチの需要

- 4.2.4 北米における航空電子機器用電力制御ユニットの高信頼性要件

- 4.2.5 韓国および日本におけるRF BJTを用いたミリ波5Gマクロ基地局の展開

- 4.2.6 南米の鉱業部門におけるレガシー産業用モータードライブの改修

-

4.3 市場の阻害要因

- 4.3.1 高周波DC-DCコンバーターにおけるパワーMOSFETへのシェア損失

- 4.3.2 150°Cを超える熱暴走リスクがEVトラクションインバーターでの採用を制限

- 4.3.3 待機電力損失に関するEUエコデザイン規制の強化

- 4.3.4 SiGe BJT用高純度ゲルマニウムの供給不安定性

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 NPNトランジスタ

- 5.1.2 PNPトランジスタ

-

5.2 材料別

- 5.2.1 シリコン (Si)

- 5.2.2 シリコンゲルマニウム (SiGe)

- 5.2.3 炭化ケイ素 (SiC)

- 5.2.4 ガリウムヒ素 (GaAs)

-

5.3 定格電力別

- 5.3.1 低電力 (1 A未満)

- 5.3.2 中電力 (1 – 10 A)

- 5.3.3 高電力 (10 A超)

-

5.4 周波数範囲別

- 5.4.1 低周波 (300 kHz未満)

- 5.4.2 無線周波数およびマイクロ波 (300 kHz – 6 GHz)

-

5.5 パッケージタイプ別

- 5.5.1 スルーホール (TO-220, TO-3)

- 5.5.2 表面実装 (SOT-223, DPAK)

- 5.5.3 パワーモジュールおよびハイブリッドIC

-

5.6 エンドユーザー産業別

- 5.6.1 家庭用電化製品

- 5.6.2 ICTおよび5Gインフラ

- 5.6.3 自動車およびEVパワートレイン

- 5.6.4 産業用モータードライブおよび自動化

- 5.6.5 再生可能エネルギーおよび電力 (太陽光、風力)

- 5.6.6 航空宇宙および防衛

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 湾岸協力会議諸国

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 STMicroelectronics

- 6.4.2 Infineon Technologies AG

- 6.4.3 ON Semiconductor (onsemi)

- 6.4.4 Nexperia

- 6.4.5 Renesas Electronics Corporation

- 6.4.6 Toshiba Electronic Devices and Storage

- 6.4.7 ROHM Co., Ltd.

- 6.4.8 Vishay Intertechnology

- 6.4.9 Texas Instruments Incorporated

- 6.4.10 Microchip Technology Inc.

- 6.4.11 Fuji Electric Co., Ltd.

- 6.4.12 Semikron Danfoss

- 6.4.13 Hitachi Power Semiconductor Device, Ltd.

- 6.4.14 TT Electronics plc

- 6.4.15 Diodes Incorporated

- 6.4.16 Sanken Electric Co., Ltd.

- 6.4.17 Solitron Devices, Inc.

- 6.4.18 Littelfuse, Inc.

- 6.4.19 Advanced Semiconductor, Inc.

- 6.4.20 Alpha and Omega Semiconductor

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイポーラパワートランジスタは、電力のスイッチングや増幅を目的として設計された半導体素子であり、その名の通り、電子と正孔という二種類のキャリアが電流輸送に関与する「バイポーラ」構造を持つことが特徴です。エミッタ、ベース、コレクタの三つの端子から構成され、ベースに流れる小さな電流を制御することで、コレクタ・エミッタ間に流れる大きな電流を制御します。この電流制御型の特性は、初期の半導体デバイスとして広く普及し、現代の電子機器の基盤を築きました。特に「パワー」という名称が示すように、高電圧・大電流を扱う能力に優れており、電力変換やモーター駆動といった分野で重要な役割を果たしてきました。その堅牢性と比較的シンプルな構造から、長年にわたり多くのアプリケーションで利用されてきた歴史があります。

バイポーラパワートランジスタにはいくつかの種類が存在します。最も基本的な分類は、キャリアの極性に基づくNPN型とPNP型です。NPN型はコレクタに正の電圧を印加し、ベースに正の電流を流すことで動作し、一般的に広く用いられています。PNP型はその逆の極性で動作します。また、複数のバイポーラトランジスタを接続して電流増幅率を大幅に向上させた「ダーリントン接続トランジスタ」も重要な種類の一つです。これは、特に高い電流ゲインが必要なアプリケーションで重宝されます。さらに、用途に応じてスイッチング特性を重視した「スイッチング用」と、線形増幅特性を重視した「リニア用」に大別されることもあります。高耐圧や大電流に特化した製品も開発されており、それぞれのアプリケーションの要求に応じた多様なバリエーションが存在します。

これらのバイポーラパワートランジスタは、多岐にわたる用途で活用されてきました。最も代表的なのは、スイッチング電源やDC-DCコンバータ、リニアレギュレータといった電源回路における電力制御です。また、DCモーターの速度制御やインバータ回路など、モーター制御の分野でも広く用いられました。オーディオアンプの出力段においては、その優れたリニアリティと音響特性から、現在でも一部のハイエンド機器で採用されています。その他にも、照明の調光器、自動車の電装品(初期の点火装置やレギュレータなど)、産業機器におけるリレーやソレノイドの駆動など、幅広い分野でその能力を発揮してきました。かつてはテレビ、ラジオ、VCRといった民生機器の電源部や駆動部にも不可欠な存在でした。

バイポーラパワートランジスタの発展と並行して、あるいはその後に登場した関連技術も多く存在します。最も重要な競合技術の一つが、電圧制御型の「MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)」です。MOSFETは高速スイッチングが可能で、低オン抵抗という利点を持つため、多くの高周波アプリケーションでバイポーラパワートランジスタを置き換えました。さらに、バイポーラパワートランジスタの出力特性とMOSFETのゲート構造を組み合わせた「IGBT(Insulated Gate Bipolar Transistor)」は、高耐圧・大電流能力と高速スイッチングを両立させ、産業用インバータや電気自動車など、より高電力の分野で主流となりました。その他にも、より大電力制御に適した「サイリスタ」や、整流・保護回路で不可欠な「ダイオード」、そして抵抗、コンデンサ、インダクタといった受動部品も、バイポーラパワートランジスタを用いた回路を構成する上で欠かせない要素です。放熱性や信頼性を高めるためのパッケージ技術も、パワートランジスタの性能を最大限に引き出す上で重要な関連技術と言えます。

市場背景を見ると、バイポーラパワートランジスタは半導体黎明期から主要なパワースイッチング素子として君臨してきました。しかし、1980年代以降、MOSFETやIGBTといった新しいデバイスが登場し、特に高周波・高効率が求められる分野では、その座を譲ることとなりました。バイポーラパワートランジスタの弱点としては、低いスイッチング速度、ベース電流による高い駆動電力、そして熱暴走のリスク(二次降伏)が挙げられます。一方で、比較的高い耐圧・大電流能力、堅牢性、そして成熟した技術であることによる低コストは、依然としてその強みです。特にオーディオアンプの出力段においては、その優れたリニアリティと独特の音質特性が再評価され、現在でもニッチな市場で需要を維持しています。また、特定の低周波・中電力用途や、既存設計の維持が求められるアプリケーションにおいても、コストメリットから選択され続けています。

将来展望としては、バイポーラパワートランジスタが新規開発の主流となることは限定的であると考えられます。MOSFETやIGBT、さらにはSiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体デバイスが、より高効率・高周波化を追求する中で、バイポーラパワートランジスタの存在感は相対的に薄れていくでしょう。しかし、その技術的成熟度とコスト競争力から、特定のニッチ市場や既存のアプリケーションにおいては、今後も一定の需要が継続すると見込まれます。特にオーディオ分野では、その音響特性が再評価される動きもあり、愛好家の間で根強い人気を保つ可能性があります。また、半導体デバイスの基礎として、教育現場での重要性は変わらず、基本的な電力制御の原理を学ぶ上で不可欠な存在であり続けるでしょう。主流の座は譲ったものの、特定の分野でその特性が活かされ続ける、成熟した技術として、今後もその役割を果たしていくと考えられます。