商業バイオテクノロジー向け分離システム市場:市場規模およびシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

商業バイオテクノロジー向け分離システム市場レポートは、手法(最新手法[マイクロアレイなど]、従来手法[クロマトグラフィーなど])、規模(研究室規模、パイロット規模、商業規模)、用途(バイオ医薬品製造、細胞・遺伝子治療など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業バイオテクノロジー向け分離システム市場の概要

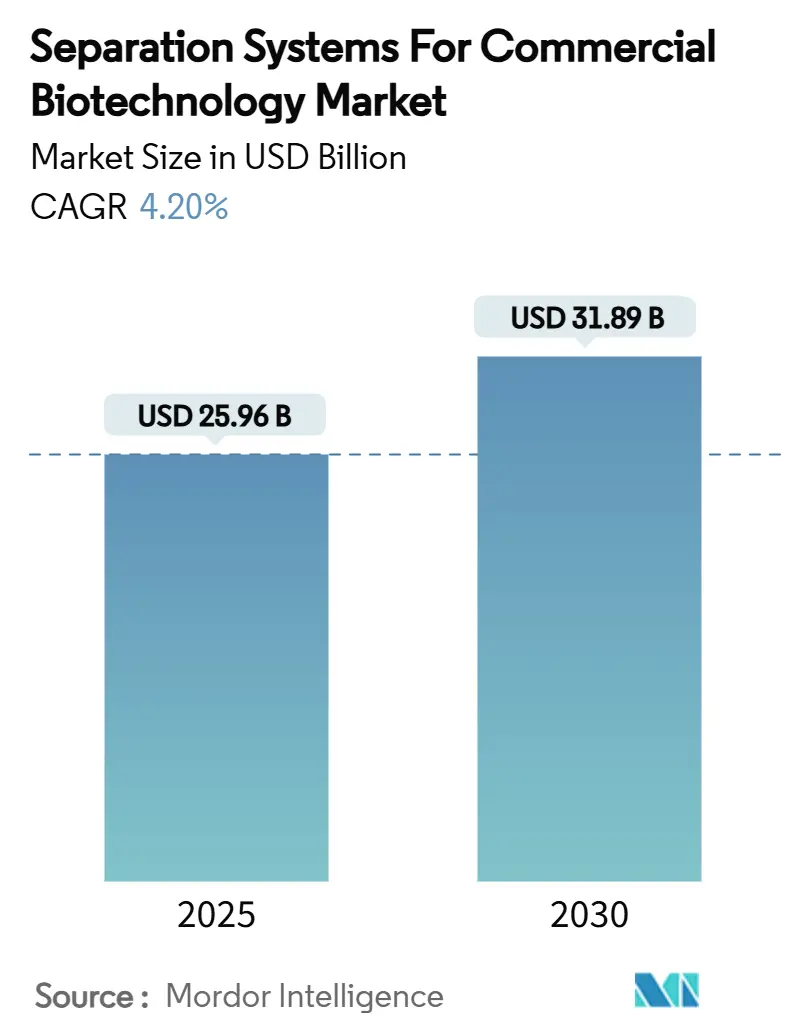

商業バイオテクノロジー向け分離システム市場は、2025年に259.6億米ドルに達し、2030年には318.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.20%です。この成長は、バイオ医薬品製造における着実な能力拡大と、開発サイクルを短縮する小型・高スループットデバイスの研究室での採用を反映しています。柔軟な使い捨て機器、ウイルスベクターおよびmRNA製品の生産量増加、そして新たなバイオテクノロジーハブへの強力な官民資金提供が、設備投資の優先順位を再構築しています。

競争は、単体のクロマトグラフィーカラムから、ろ過、音響、マイクロ流体モジュールを統合したプラットフォームへと移行しており、これにより切り替え時間の短縮と連続ダウンストリーム処理が可能になっています。大手多国籍企業によるニッチな技術企業の買収に代表されるサプライヤーの統合が加速しており、フルラインベンダーと分離ワークフロー内の特定のステップに特化した専門企業との間の格差が広がっています。

主要なレポートのポイント

* 方法別: 2024年には従来技術(クロマトグラフィーなど)が市場シェアの68.72%を占めましたが、現代的な代替技術(マイクロアレイなど)は2030年までに7.38%のCAGRで成長する見込みです。

* 規模別: 2024年には商業規模システムが市場シェアの61.59%を占め、研究室規模の機器は2030年までに最も速い6.29%のCAGRを示すと予測されています。

* 用途別: 2024年にはバイオ医薬品製造が市場規模の59.83%を占め、細胞・遺伝子治療は2030年までに6.17%のCAGRで進展しています。

* 地域別: 2024年には北米が40.06%のシェアを維持しましたが、アジア太平洋地域が2030年までに5.65%のCAGRで成長を牽引すると見込まれています。

市場の推進要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 高スループットマイクロ流体細胞選別における進歩: 学術機関や企業は、物理的な接触なしに個々の細胞を選別できるマイクロ流体経路を小型化しています。これにより、薬剤発見のタイムラインが数ヶ月から数週間に短縮され、試薬消費量の削減、クローン選択の加速、スケールアップの容易化が実現し、初期段階のバイオ医薬品プログラムの投資収益率が向上しています。

2. ウイルスベクターおよびmRNA治療薬の需要急増: 2025年までに商業化または後期パイプラインに到達した多数の遺伝子置換療法やRNAワクチンは、デリケートなカプシドや鎖を保護できる分離ステップを必要とします。低圧膜クロマトグラフィーや音響集束技術が、感染性を維持しつつ、規制当局が求める99.9%の不純物除去閾値を達成するために利用されています。

3. AIによるクロマトグラフィーワークフローの最適化: 機械学習エンジンは、過去の精製データを分析し、最適なバッファー勾配、温度設定、負荷密度を予測します。これにより、収率の一貫性が向上し、実験回数が半減することが実証されています。ベンダーはインライン分光プローブと予測ソフトウェアを組み合わせ、リアルタイムで調整される閉ループ操作を実現しています。

4. 閉鎖型・使い捨てダウンストリームプラットフォームへの移行: 使い捨てシステムは、交差汚染のリスクを最小限に抑え、バリデーションサイクルを短縮するため、多製品施設に対する規制当局の監視強化と一致しています。これにより、固定資産から消耗品モデルへの支出シフトが進み、市場の収益源が再構築されています。

5. バイオ製造ハブへの官民資金の急増: 特にアジア太平洋地域を中心に、バイオ製造ハブへの官民投資が増加しており、市場の長期的な成長を後押ししています。

6. 連続プロセスにおける膜吸着材の採用拡大: 商業規模の運用を中心に、連続プロセスにおける膜吸着材の採用が増加しており、効率向上に貢献しています。

市場の阻害要因

市場の成長を抑制する要因も存在します。

1. 資本集約的なGMPインフラ要件: 2024年に導入されたGMP(医薬品製造管理および品質管理基準)の更新により、企業は新しい分離フォーマットを導入する前に、HVAC、データロギング、クリーンルームエリアを改修する必要があります。数百万ドル規模のバリデーション費用は、次世代デバイスが約束するマージン優位性を損なう可能性があり、特に新興市場において技術の普及を遅らせています。

2. 新規分離消耗品に関する規制の不確実性: 規制ガイドラインは依然としてシリカ樹脂やデプスフィルターを中心に展開されており、バイオミメティック膜や適応アルゴリズムはグレーゾーンにあります。これにより、企業は明確な比較基準が発表されるまで、新しいメディアと従来のカラムを組み合わせた二重のワークフローを維持せざるを得ず、即時のコスト削減が希薄化しています。

3. バイオプロセスエンジニアリングにおける熟練労働者不足: 特に北米とEUで深刻な熟練労働者不足は、新しい技術の導入と運用を妨げる可能性があります。

4. 特殊樹脂原料のサプライチェーンの変動性: クロマトグラフィーラインに大きな影響を与える特殊樹脂原料のサプライチェーンの不安定性は、市場の成長に短期的な課題をもたらします。

セグメント分析

* 方法別: 従来技術(カラムクロマトグラフィー、遠心分離、膜ろ過)は、確立されたバリデーションとグローバルな供給体制により、2024年に市場の68.72%を占めました。しかし、音響、磁気、マイクロアレイなどの現代的な技術は、非接触操作と多重制御を優先するイノベーターにより、2030年までに7.38%のCAGRで成長すると予測されています。

* 規模別: 商業施設は、モノクローナル抗体や組換えタンパク質に対する大量需要を反映し、2024年に市場シェアの61.59%を占めました。一方、研究室規模のプラットフォームは、大学やスタートアップが小型・高速処理が可能なマイクロ流体・音響ユニットを好むため、最も速い6.29%のCAGRを示しています。研究室でのイノベーションが、市場全体の技術ロードマップを形成しています。

* 用途別: バイオ医薬品分野は、大規模な抗体およびワクチンキャンペーンに支えられ、2024年に市場規模の59.83%を占めました。細胞・遺伝子治療は、CAR-T、AAV、脂質ナノ粒子製剤の承認加速により、最も速い6.17%のCAGRを記録しています。これらのモダリティでは、ベクターの効力を維持するために、超穏やかな処理が必須とされています。

地域分析

* 北米: 2024年には市場シェアの40.06%を維持しました。これは、先進治療法への助成金、分離ハードウェアと情報サービスを組み合わせるM&A活動、熟練した労働力、確立された品質システムに支えられています。

* 欧州: 依然として大きな市場ですが、成熟しています。厳格な環境目標がエネルギー効率の高い膜操作や廃棄物削減プロジェクトを推進しており、持続可能性が競争上の差別化要因となっています。

* アジア太平洋: 2030年までに5.65%のCAGRで拡大すると予測されています。中国とインドにおける数十億ドル規模のライフサイエンスパーク、パンデミック後のサプライチェーン再編、政府によるパイロットプラントへの補助金が成長を後押ししています。日本と韓国は再生医療と高純度中間体に注力し、東南アジアはワクチン充填・仕上げの受託製造に位置づけられています。

競争環境

業界構造は中程度に細分化されています。Thermo Fisher Scientific、Danaher、Sartoriusなどのフルラインプロバイダーは、バッファー、スキッド、分析を含むエンドツーエンドの製品を活用しています。彼らはニッチなイノベーターを買収することで、連続クロマトグラフィーにおける導入基盤を拡大しています。一方、音響集束や膜吸着材などの高成長分野をターゲットにすることで、専門企業も繁栄しています。

AI指向の制御システムがパイロット段階から生産段階へと移行するにつれて、ハードウェアメーカーとソフトウェア企業間の戦略的パートナーシップが増加しています。サプライヤーは、リアルタイムリリースを保証するセンサー・分析パッケージを組み合わせた製品を提供し、バッチ保持時間を短縮しています。持続可能性への配慮も新たな競争軸となっており、バイオベースの膜材料やリサイクル可能なクロマトグラフィーハウジングを試すサプライヤーは、評判上の優位性を獲得しています。

主要企業

* Agilent Technologies, Inc.

* Becton, Dickinson and Company

* Danaher Corporation

* Revvity Inc.

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年7月: 香港大学の研究者らが、既存製品より10倍速く水を精製できる絹ベースのナノろ過膜を発表し、バイオテクノロジー分離における低エネルギー経路を示唆しました。

* 2025年6月: 中国科学院の科学者らが、900以上のウイルスろ過データセットを分析することでウイルスろ過パラメータを最適化する機械学習フレームワークを発表しました。

* 2025年4月: ブリストル大学のスピンアウト企業が、細胞操作を自動化する音響波プラットフォームを発表し、機器の設置面積を縮小しつつ薬剤発見サイクルを加速させました。

* 2025年1月: Bio-Rad Laboratoriesが、より高い選択性とスループットを要求する生体分子精製ワークフローを対象としたNuvia wPrime 2A樹脂を導入しました。

本レポートは、商業バイオテクノロジー市場における分離システムに焦点を当てた包括的な市場調査報告書です。分離システムは、バイオ医薬品、生化学物質、診断試薬といった生体製品を、その静電電荷、密度、拡散性、形状、極性、溶解度、揮発性といった特性に基づいて精製するために不可欠な技術であり、クロマトグラフィー、膜・フィルター、遠心分離装置などが含まれます。

1. 調査の範囲と方法論

本調査は、市場の仮定と定義、調査範囲を明確にした上で、厳格な調査方法論に基づいて実施されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

2. 市場の状況

市場の概要では、市場の全体像が示され、その成長を牽引する要因と抑制する要因が詳細に分析されています。

2.1. 市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* ハイスループット微細流体細胞分離の進歩: 高度な技術が分離効率と処理能力を向上させています。

* ウイルスベクターおよびmRNA治療法の需要急増: これらのデリケートな治療法の開発・製造において、高純度かつ穏やかな分離技術が求められています。

* AIを活用したクロマトグラフィーワークフローの最適化: 人工知能(AI)の導入により、分離プロセスの効率と再現性が向上しています。

* クローズド型・シングルユース下流プラットフォームへの移行: 汚染リスクの低減、迅速な切り替え、洗浄バリデーションの簡素化を目指し、使い捨てシステムへの関心が高まっています。

* バイオ製造拠点への官民資金投入の増加: バイオ製造能力の強化に向けた投資が市場を活性化させています。

* 連続処理における膜吸着材の採用拡大: 連続生産プロセスの効率化とコスト削減に貢献する膜吸着材の利用が増加しています。

2.2. 市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* GMPインフラ要件の資本集約性: 医薬品製造品質管理基準(GMP)に準拠したインフラ構築には多大な設備投資が必要です。

* 新規分離消耗品に対する規制の不確実性: 新しい分離材料や技術の導入には、規制当局の承認プロセスにおける不確実性が伴います。

* バイオプロセスエンジニアリングにおける熟練労働者不足: 高度な分離技術を操作・管理できる専門人材の不足が課題となっています。

* 特殊樹脂原料のサプライチェーンの不安定性: クロマトグラフィー用特殊樹脂などの原材料の供給不安定性が、生産計画に影響を与える可能性があります。

2.3. その他の分析

サプライチェーン分析、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

3. 市場規模と成長予測(金額ベース)

市場は以下のセグメントに基づいて、その規模と成長が予測されています。

* 方法別:

* 現代的手法: マイクロアレイ、ラボオンチップ、磁気分離、音響・誘電泳動分離、その他の現代的手法。

* 従来型手法: クロマトグラフィー、フローサイトメトリー、膜ろ過、遠心分離、その他の従来型手法。

* 規模別: 研究室規模、パイロット規模、商業規模。

* 用途別: バイオ医薬品製造、細胞・遺伝子治療、食品・飲料・化粧品バイオテクノロジー、農業・環境バイオテクノロジー、診断・研究。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。本レポートでは、主要地域内の17カ国における市場規模とトレンドもカバーしています。

4. 競争環境

市場集中度、競争ベンチマーキング、市場シェア分析が行われています。Agilent Technologies, Alfa Laval AB, Asahi Kasei Medical Co., Ltd., Becton, Dickinson and Company, Bio-Rad Laboratories, Inc., Danaher Corporation, GE HealthCare Technologies Inc., Merck KGaA, Miltenyi Biotec, Inc., Sartorius AG, Shimadzu Corporation, Thermo Fisher Scientific Inc.など、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が含まれています。

5. 市場の機会と将来展望

未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が探られています。

6. レポートが回答する主要な質問

本レポートは、市場の主要な課題とトレンドについて以下の質問に回答しています。

* 分離技術の変革: 微細流体音響細胞分離、連続処理向けに設計された膜吸着材、AI対応スマートクロマトグラフィーシステムが、処理能力の向上と汚染リスクの低減により、従来のクロマトグラフィーを代替する可能性を秘めています。

* シングルユース下流装置の採用理由: 相互汚染の懸念、長時間の洗浄バリデーション、柔軟な多製品施設へのニーズが、迅速な切り替えと水消費量の削減を可能にする使い捨て流路への移行を促進しています。

* AIによるバイオプロセス分離の改善: 機械学習モデルが過去の運転データをリアルタイムで分析し、バッファー勾配や充填密度を微調整することで、収率の一貫性を高め、開発期間を短縮するなど、バイオプロセス分離を改善しています。

* ウイルスベクター・mRNA治療法が求める分離方法: これらのデリケートな治療法はせん断感受性が高いため、生物学的活性を維持しつつ厳格な純度目標を達成できる低圧膜クロマトグラフィーや音響集束システムといった、より穏やかな分離方法の需要を高めています。

* クロマトグラフィー消耗品のサプライチェーン脆弱性: 特殊樹脂やバッファー原料の供給が不安定であるため、サプライチェーンは脆弱であり、生産スケジュールの遅延を引き起こす可能性があります。これにより、バイオ製造業者はサプライヤーの多様化や膜ベース技術の検討を迫られています。

* 規制変更が次世代分離装置投資に与える影響: GMPガイドラインの更新は、汚染管理とデータ整合性を重視しており、リアルタイム監視と簡素化されたバリデーションパッケージを提供するクローズドで自動化されたプラットフォームの採用を奨励しています。

本レポートは、商業バイオテクノロジー市場における分離システムの現状と将来の動向を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高スループットマイクロ流体細胞選別の進歩

- 4.2.2 ウイルスベクターおよびmRNA療法の需要急増

- 4.2.3 AIによるクロマトグラフィーワークフローの最適化

- 4.2.4 閉鎖型、シングルユースダウンストリームプラットフォームへの移行

- 4.2.5 バイオ製造ハブへの官民資金の急増

- 4.2.6 連続処理における膜吸着剤の採用拡大

-

4.3 市場抑制要因

- 4.3.1 資本集約的なGMPインフラ要件

- 4.3.2 新規分離消耗品に関する規制の不確実性

- 4.3.3 バイオプロセスエンジニアリングにおける熟練労働者不足

- 4.3.4 特殊樹脂原料のサプライチェーンの変動性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 方法別

- 5.1.1 最新の方法

- 5.1.1.1 マイクロアレイ

- 5.1.1.2 ラボオンチップ

- 5.1.1.3 磁気分離

- 5.1.1.4 音響分離および誘電泳動分離

- 5.1.1.5 その他の最新の方法

- 5.1.2 従来の方法

- 5.1.2.1 クロマトグラフィー

- 5.1.2.2 フローサイトメトリー

- 5.1.2.3 膜ろ過

- 5.1.2.4 遠心分離

- 5.1.2.5 その他の従来の方法

-

5.2 規模別

- 5.2.1 実験室規模

- 5.2.2 パイロット規模

- 5.2.3 商業規模

-

5.3 用途別

- 5.3.1 バイオ医薬品製造

- 5.3.2 細胞・遺伝子治療

- 5.3.3 食品、飲料、化粧品バイオテクノロジー

- 5.3.4 農業・環境バイオテクノロジー

- 5.3.5 診断・研究

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies, Inc.

- 6.4.2 Alfa Laval AB

- 6.4.3 Asahi Kasei Medical Co., Ltd.

- 6.4.4 Astrea Bioseparations Limited

- 6.4.5 Becton, Dickinson and Company

- 6.4.6 bioMérieux SA

- 6.4.7 Bio-Rad Laboratories, Inc.

- 6.4.8 Corning Incorporated

- 6.4.9 Danaher Corporation

- 6.4.10 GE HealthCare Technologies Inc.

- 6.4.11 Merck KGaA

- 6.4.12 Miltenyi Biotec, Inc.

- 6.4.13 Novasep Holding SAS

- 6.4.14 Repligen Corporation

- 6.4.15 Revvity Inc.

- 6.4.16 Sartorius AG

- 6.4.17 Shimadzu Corporation

- 6.4.18 Terumo Corporation

- 6.4.19 Thermo Fisher Scientific Inc.

- 6.4.20 W. R. Grace & Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

商業バイオテクノロジー向け分離システムは、バイオ医薬品、食品、化学品、診断薬などの商業生産において、目的とする生体分子や細胞を複雑な混合物から効率的かつ高純度に分離・精製・濃縮するために不可欠な技術群を指します。これらのシステムは、バイオプロセスにおけるダウンストリーム工程(DSP)の中核をなし、製品の品質、安全性、有効性、そして経済性を決定づける極めて重要な役割を担っています。培養や発酵によって得られた粗生成物から、不純物(宿主細胞由来タンパク質、核酸、エンドトキシン、ウイルスなど)を除去し、目的物質のみを高純度で回収することで、最終製品の規格適合性を保証します。

分離システムの主な種類としては、まず「ろ過(Filtration)」が挙げられます。これには、細胞や大きな粒子を除去する精密ろ過(Microfiltration)、タンパク質やウイルスを除去・濃縮する限外ろ過(Ultrafiltration)、低分子不純物を除去するナノろ過(Nanofiltration)、そして脱塩や水処理に用いられる逆浸透(Reverse Osmosis)などがあります。特に、膜の目詰まりを抑制し、連続運転を可能にするクロスフローろ過(Tangential Flow Filtration, TFF)は、バイオ医薬品の濃縮やバッファー交換に広く利用されています。次に、「クロマトグラフィー(Chromatography)」は、分子の物理化学的特性(電荷、サイズ、疎水性、特異的結合能など)の違いを利用して、高分解能で目的物質を分離・精製する技術です。イオン交換クロマトグラフィー、サイズ排除クロマトグラフィー、アフィニティークロマトグラフィー、疎水性相互作用クロマトグラフィーなどが代表的であり、特に抗体医薬品の精製にはプロテインAアフィニティークロマトグラフィーが標準的に用いられています。

さらに、「遠心分離(Centrifugation)」は、密度差を利用して細胞や細胞破片、沈殿物などを分離する初期工程で多用されます。バッチ式から連続式まで様々なタイプがあり、大規模生産においては連続遠心分離機が効率的な細胞回収に貢献します。また、「抽出(Extraction)」は、液液抽出や水性二相分配抽出などがあり、初期の粗分離や不純物除去に用いられることがあります。目的物質を沈殿させる「沈殿(Precipitation)」も、塩析や溶媒沈殿、pH調整などによって、大量のタンパク質を粗分離・濃縮する手段として利用されます。高純度な結晶を得るための「晶析(Crystallization)」は、特に低分子医薬品や一部のタンパク質精製に応用されます。これらの技術は、単独で用いられるだけでなく、複数の手法を組み合わせた多段階プロセスとして最適化され、目的物質の特性や要求される純度に応じて選択・設計されます。

これらの分離システムは、多岐にわたる商業バイオテクノロジー分野で活用されています。最も顕著な用途は「バイオ医薬品」の製造であり、モノクローナル抗体、組換えタンパク質、ワクチン、遺伝子治療薬、細胞治療薬などの生産において、細胞培養液からの細胞除去、不純物(宿主タンパク質、DNA、ウイルスなど)の除去、目的タンパク質の高純度精製、濃縮、バッファー交換といった全てのダウンストリーム工程で不可欠です。また、「食品・飲料」分野では、酵素、アミノ酸、機能性食品成分、発酵製品などの製造において、発酵液からの目的物質の分離・精製に利用されます。「工業バイオテクノロジー」分野では、バイオ燃料、バイオプラスチック原料、工業用酵素などの生産プロセスで、発酵生産物からの目的化合物の分離・回収に貢献しています。さらに、「診断薬」分野においても、抗原や抗体、酵素などの診断用試薬の精製にこれらのシステムが応用されています。

関連技術としては、まず分離工程の前段階である「アップストリーム工程(Upstream Processing, USP)」、すなわち細胞培養や発酵技術の進歩が挙げられます。USPの効率化は、DSPへの負荷を軽減し、分離システムの設計に大きな影響を与えます。また、分離プロセスのリアルタイム監視と制御を可能にする「プロセス分析技術(Process Analytical Technology, PAT)」は、UV検出器、pHセンサー、導電率計、ラマン分光法などを活用し、プロセスの最適化と品質管理を強化します。さらに、製造の柔軟性、迅速な切り替え、洗浄・滅菌バリデーションの負担軽減を実現する「シングルユースシステム(Single-Use Systems)」は、分離システムにおいてもフィルター、チューブ、クロマトグラフィーカラムなどで普及が進んでいます。高効率化と省スペース化を追求する「連続生産(Continuous Processing)」への移行も、分離システムの設計思想に大きな変革をもたらしており、複数の分離工程を統合し、連続的に運転するシステムが開発されています。

市場背景としては、バイオ医薬品市場の急速な拡大が最大の牽引力となっています。特に、モノクローナル抗体医薬品、遺伝子・細胞治療薬といった新規モダリティの登場と需要の増加は、より高度で効率的な分離システムへのニーズを高めています。バイオシミラー市場の成長も、コスト効率の高い分離技術の重要性を増しています。一方で、バイオ医薬品製造の複雑性、高コスト、そして厳格な規制要件は、分離システム開発における課題となっています。これらの課題に対応するため、製造コストの削減、生産性の向上、製品品質の一貫性確保が強く求められています。環境負荷の低減も重要なテーマであり、溶媒使用量の削減や廃棄物処理の効率化が求められます。

将来展望としては、分離システムのさらなる進化が期待されます。一つは、分離媒体(クロマトグラフィー担体、膜など)の革新です。より高い選択性、結合容量、耐久性を持つ新規材料の開発が進み、分離効率とコストパフォーマンスが向上するでしょう。二つ目は、プロセスの集約化と統合です。複数の分離工程をよりコンパクトに、かつ連続的に統合することで、製造フットプリントの縮小、生産時間の短縮、そして自動化の促進が図られます。三つ目は、高度な自動化とAIの活用です。AIや機械学習を用いたプロセス制御、予測保守、自律運転により、分離プロセスの最適化、エラーの最小化、そして生産性の最大化が実現されると期待されます。また、持続可能性への意識の高まりから、環境に優しい分離技術、例えば溶媒フリーの抽出法やエネルギー効率の高い膜分離技術の開発も加速するでしょう。個別化医療の進展に伴い、小規模かつ柔軟な製造に対応できる分離システムの需要も高まると考えられます。これらの技術革新により、商業バイオテクノロジーはより効率的で、持続可能で、アクセスしやすいものへと変革していくことでしょう。