発現ベクター市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

発現ベクター市場レポートは、宿主タイプ(細菌、哺乳類、昆虫、酵母、その他)、用途(治療、研究、酵素製造)、エンドユーザー(製薬・バイオテクノロジー企業、CDMO/CRO/CMO、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発現ベクター市場の概要

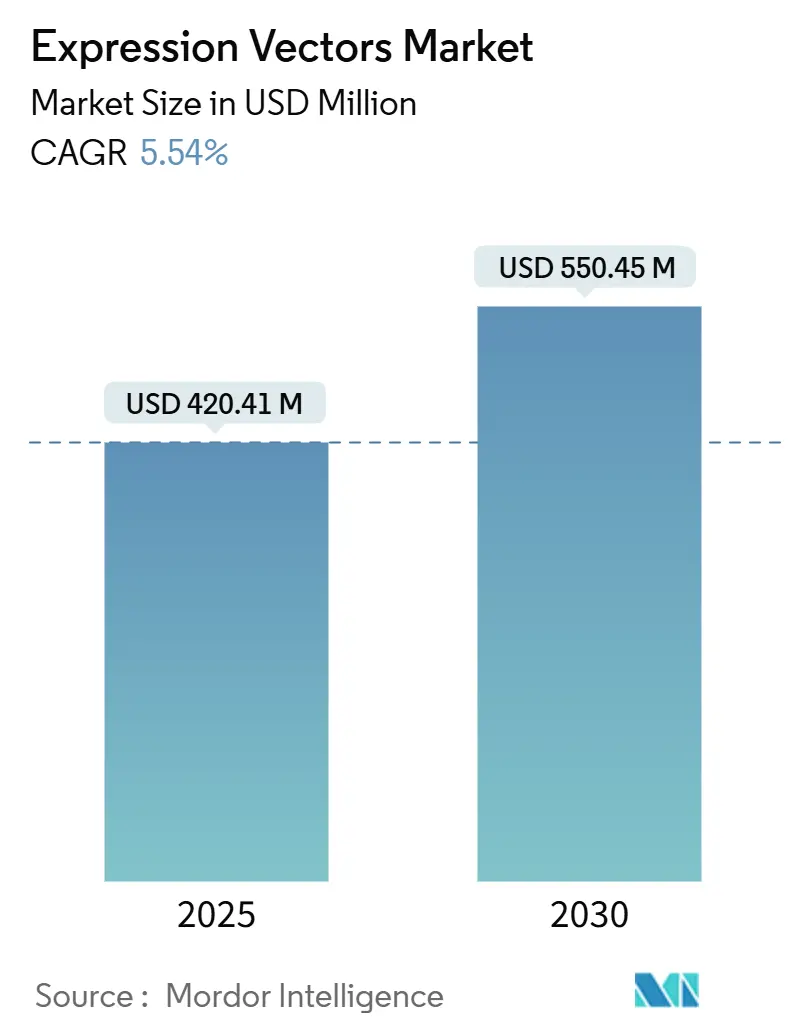

市場規模、シェア、成長予測(2025年~2030年)

発現ベクター市場は、2025年には4億2,041万米ドルの規模に達し、2030年には5億5,045万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.54%です。臨床グレードのバイオ医薬品におけるベクターの急速な採用、AIを活用したベクター最適化への投資増加、および受託製造能力の拡大が市場の需要を加速させています。

主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 4億2,041万米ドル

* 2030年の市場規模: 5億5,045万米ドル

* 成長率(2025年~2030年): 5.54% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

発現ベクター市場は、臨床グレードのバイオ医薬品におけるベクターの急速な採用、AIを活用したベクター最適化への投資増加、および受託製造能力の拡大により、需要が加速しています。細菌システムは単純なタンパク質に対して費用対効果が高い一方で、昆虫および哺乳類宿主は、ネイティブに近いフォールディングを必要とする複雑な治療薬において注目を集めています。受託開発製造機関(CDMO)は、規模と専門性を活用して単位あたりのコストを削減していますが、原材料価格の高騰やウイルス安全性基準の厳格化により、コンプライアンスコストが増加しています。サプライヤーがAI駆動設計とGMP(適正製造規範)生産を統合し、長期供給契約を確保しようとすることで、競争が激化しています。

主要なレポートのポイント

* 宿主タイプ別: 細菌発現ベクターは2024年に市場シェアの52.34%を占めました。昆虫発現ベクターは2030年までに6.21%のCAGRで成長すると予測されています。

* 用途別: 治療用途は2024年に市場規模の49.91%を占めましたが、研究用途は2030年までに6.23%のCAGRでより速く進展しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年に収益シェアの56.68%を獲得しました。学術・研究機関は2030年までに6.34%のCAGRで最も速い成長を遂げています。

* 地域別: 北米は2024年の収益の42.56%を占めました。アジア太平洋地域は2025年から2030年の間に6.41%のCAGRで拡大すると予測されています。

グローバル発現ベクター市場のトレンドと洞察

市場の推進要因

* 高度なバイオ医薬品および細胞・遺伝子治療の需要急増(CAGRへの影響: +1.2%): 遺伝子治療の承認件数は増加しており、それぞれにカスタマイズされた高純度ベクターが必要です。開発者は安全なベクター供給を戦略的差別化要因と見なし、複数年契約を結ぶことが多く、市場全体の長期的な収益性を強化しています。

* 複雑なタンパク質に対する哺乳類および昆虫宿主の採用増加(CAGRへの影響: +0.9%): バイオ医薬品企業は、真正な翻訳後修飾を必要とする膜タンパク質や糖タンパク質のために、バキュロウイルス発現ベクターシステム(BEVS)に移行しています。規制当局のガイダンスは、グリコシル化の一貫性を評価するようになり、真核生物宿主が有利になっています。

* 受託ベクター製造能力の拡大(CAGRへの影響: +0.8%): AGC Biologics、PolyplusなどのCDMOは、2024年に専門的なベクター工場に4億米ドル以上を投資しました。GMP対応施設の拡張により、グラムあたりのコストが最大35%削減され、内部インフラを持たない小規模バイオテクノロジー企業を誘致しています。

* AI駆動型コドン最適化およびデノボベクター設計(CAGRへの影響: +0.7%): CodonTransformerアルゴリズムは、従来のコドン最適化手法と比較して平均タンパク質収量を15~20%向上させ、開発サイクルを数ヶ月から数週間に短縮します。機械学習パイプラインは、プロモーター、エンハンサー、コドンバイアスを宿主特異的な翻訳速度論に適合させ、予測可能性を高めています。

* オープンソースベクターリポジトリによる翻訳の加速(CAGRへの影響: +0.6%): 学術研究センターに集中。

* mRNAワクチンによるプラスミドベクター需要の増加(CAGRへの影響: +0.5%): 主に北米とEU。

市場の抑制要因

* GMPグレードベクター生産の高コストと複雑さ(CAGRへの影響: -0.8%): 臨床グレードのプラスミドDNAは、研究グレードの4~10倍のコストがかかります。ISO分類クリーンルーム、品質管理システム、滅菌試験のための設備投資が運営予算を膨らませています。

* 厳格なウイルスベクター安全性規制(CAGRへの影響: -0.6%): FDAのQ5A(R2)改訂は、より広範な外来性病原体検査を義務付けており、開発期間を最大12ヶ月延長し、プログラムあたり0.5~2百万米ドルの追加費用が発生します。

* プロモーター/制御要素に関する特許の密集(CAGRへの影響: -0.4%): グローバル、先進国市場に集中。

* 重要な原材料のサプライチェーンの脆弱性(CAGRへの影響: -0.3%): グローバル、アジア太平洋地域の製造業で深刻。

セグメント分析

* 宿主タイプ別: 細菌の優位性と昆虫システムの挑戦

細菌システムは2024年に発現ベクター市場シェアの52.34%を占め、費用対効果の高い発酵と十分に理解された遺伝子ツールキットに支えられています。対照的に、昆虫ベクターはBEVS技術がフォールディングとグリコシル化の制約を解決することで、2030年までに6.21%の堅調なCAGRを記録すると予測されています。治療パイプラインが多サブユニットバイオ医薬品に傾くにつれて、宿主選択フレームワークはコストよりも忠実度を優先し、洗練された昆虫および哺乳類ソリューションの需要を加速させています。

* 用途別: 研究用途が治療用途を超えて加速

治療プログラムは2024年に発現ベクター市場規模の49.91%を占めましたが、研究用途は2030年までに6.23%のCAGRでより速く成長しています。オープンリポジトリは参入障壁を下げ、NIHのベクターベースの発見に対する資金提供は2024年に18%増加しました。学術研究室は、遺伝子機能の解明、合成生物学構築物の促進、薬物標的の検証のために迅速なプロトタイピングを活用し、一貫したベースライン需要を生み出しています。

* エンドユーザー別: 学術機関がイノベーションパイプラインを牽引

製薬・バイオテクノロジー企業は2024年の収益の56.68%を占め、臨床マイルストーンのリスクを軽減するために長期供給契約に依存しています。しかし、学術・研究機関は、大学がベクターコア施設を拡大し、トランスレーショナル研究資金を強化しているため、2030年までに6.34%のCAGRで最も速い成長を示しています。共有インフラは実験あたりのコストを削減し、標準化された品質を促進します。

地域分析

* 北米: 42.56%のシェアは、確立されたベンチャー投資、合理化されたFDA経路、および発見から商業化までを結ぶ統合されたサプライチェーンを反映しています。カナダの22億カナダドルの先進バイオ製造イニシアチブは国内のベクター能力をさらに強化し、メキシコのニアショアリングトレンドはプロセス開発需要を追加しています。

* アジア太平洋: 6.41%のCAGRで最も急速に成長している地域です。中国は2024年に初の国産CAR-T療法を承認し、国内のCDMOがベクター生産を増強するきっかけとなりました。シンガポールの税制優遇クラスターは世界の主要企業を誘致し、韓国のK-Bio Beltは専用のバイオ製造回廊を構築しています。日本は審査期間を30%短縮し、再生医療製品の展開速度を向上させています。

* ヨーロッパ: 統合されつつも革新的な市場を維持しており、ドイツの5億ユーロのバイオリージョンプログラムがインフラを強化しています。英国はブレグジット後に承認を加速させ、フランスのGenopoleはベクタースイートを追加しています。

競争環境

発現ベクター市場は中程度の断片化を示しており、単一のベンダーが収益の3分の1を超えることはなく、ニッチなイノベーターにスペースを与えています。Thermo Fisher ScientificとMerck KGaAは、クローニングキット、トランスフェクション試薬、GMP生産にわたるポートフォリオを確立しています。GenScriptとNew England Biolabsは、オーダーメイドのサービスと迅速なターンアラウンドによってシェアを獲得しています。

AI対応の配列設計、独自のプロモーター、統合された規制コンサルティングが差別化要因として浮上しています。ベクター技術に関する特許出願は2024年に34%増加し、イノベーションの激化を浮き彫りにしています。AGC BiologicsやLonzaのようなCDMOは、規模を活用して原材料の大量価格交渉を行い、小規模な研究室に価格圧力をかけています。しかし、高いコンプライアンス障壁が新規参入を制限し、確立された企業の利益率を維持しています。

業界参加者は、プラットフォームアプローチをますます採用しています。LonzaとOxford BioMedicaのパートナーシップのような合意は、レンチウイルス専門知識とグローバルな製造拠点を統合しています。サプライヤーは、AIガイド設計、プラスミドトポロジー選択、およびc GMP出力をバンドルし、顧客にシングルソースの利便性を提供しています。これらの戦略は、健全な競争を促進しつつ、発現ベクター市場全体のイノベーション速度を維持しています。

発現ベクター業界の主要企業

* Thermo Fisher Scientific, Inc.

* Promega Corporation

* Merck KGaA

* Agilent Technologies

* Bio-Rad Laboratories

最近の業界動向

* 2024年10月: Thermo Fisher Scientificは、カリフォルニアとオランダでウイルスベクター製造能力を3億5,000万米ドル拡張し、高度なAAVスイートを追加すると発表しました。

* 2024年8月: AGC Biologicsは、旭化成から2億米ドルを確保し、シアトルとコペンハーゲンでウイルスベクター製造を拡大しました。

* 2024年7月: GenScriptは、ニュージャージー州に15万平方フィートのc GMPプラスミドおよびウイルスベクター工場を開設しました。

このレポートは、細胞内で遺伝子を発現させるために設計されたプラスミドまたはウイルスである「発現ベクター」の世界市場を詳細に分析しています。発現ベクターはタンパク質生産に広く利用されており、本レポートでは市場をホストタイプ(細菌、哺乳類、昆虫、酵母など)、用途(治療、研究、酵素製造など)、エンドユーザー(製薬・バイオテクノロジー企業、CDMO/CRO/CMO、学術・研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)別に評価しています。

市場は2025年に4億2,041万米ドルと推定され、2030年までに5億5,045万米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.54%と見込まれています。ホストタイプ別では昆虫発現ベクターが6.21%のCAGRで最も速い成長を示し、地域別では遺伝子治療製造への大規模投資によりアジア太平洋地域が6.41%のCAGRで最大の成長機会を提供すると予測されています。

市場の主な推進要因としては、高度な生物製剤や細胞・遺伝子治療への需要急増、複雑なタンパク質生産における哺乳類・昆虫宿主の採用拡大、受託ベクター製造能力の拡充が挙げられます。また、AIを活用したコドン最適化やデノボベクター設計の進展、オープンソースのベクターリポジトリの貢献、mRNAワクチンからの波及効果によるプラスミドベクター需要の増加も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。GMPグレードのベクター生産における高コストと複雑性、ウイルスベクターの安全性に関する厳格な規制、プロモーターや制御エレメントに関する特許の密集、重要な原材料のサプライチェーンの脆弱性などが課題となっています。

競争環境においては、Thermo Fisher Scientific、Merck KGaA (Sigma-Aldrich)、GenScript、New England Biolabsといった企業が、包括的なベクターポートフォリオとGMP製造能力を有し、主要サプライヤーとして大きなシェアを占めています。その他、Takara Bio、Promega Corporation、Agilent Technologies、Lonza Group、Aldevronなど多数の企業が市場に参入し、競争を繰り広げています。

本レポートは、発現ベクター市場が、生物製剤や遺伝子治療の進展、技術革新、そして特定の地域における投資拡大によって、今後も堅調な成長を続けると予測しています。同時に、生産コスト、規制、サプライチェーンといった課題への効果的な対応が、市場のさらなる発展には不可欠であると示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なバイオ医薬品および細胞・遺伝子治療の需要急増

- 4.2.2 複雑なタンパク質に対する哺乳類および昆虫宿主の採用拡大

- 4.2.3 受託ベクター製造能力の拡大

- 4.2.4 AIを活用したコドン最適化とデノボベクター設計

- 4.2.5 翻訳を加速するオープンソースベクターリポジトリ

- 4.2.6 mRNAワクチン波及効果によるプラスミドベクター需要の増加

-

4.3 市場の阻害要因

- 4.3.1 GMPグレードベクター生産の高コストと複雑さ

- 4.3.2 厳格なウイルスベクターの安全性規制

- 4.3.3 プロモーター/制御エレメントに関する特許の密集

- 4.3.4 重要な原材料のサプライチェーンの脆弱性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ホストタイプ別

- 5.1.1 細菌発現ベクター

- 5.1.2 哺乳類発現ベクター

- 5.1.3 昆虫発現ベクター

- 5.1.4 酵母発現ベクター

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 治療用途

- 5.2.2 研究用途

- 5.2.3 酵素製造

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 CDMO / CRO / CMO

- 5.3.3 学術・研究機関

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 メルクKGaA (シグマアルドリッチ)

- 6.3.3 タカラバイオ

- 6.3.4 プロメガ・コーポレーション

- 6.3.5 アジレント・テクノロジーズ

- 6.3.6 バイオ・ラッド・ラボラトリーズ

- 6.3.7 キアゲン

- 6.3.8 ニューイングランド・バイオラボ

- 6.3.9 ジェンスクリプト

- 6.3.10 オリジーン・テクノロジーズ

- 6.3.11 システム・バイオサイエンシズ

- 6.3.12 ロンザ・グループ

- 6.3.13 アルデブロン

- 6.3.14 コブラ・バイオロジクス

- 6.3.15 シリオン・バイオテック

- 6.3.16 ブルーバード・バイオ

- 6.3.17 カタレント

- 6.3.18 アッドジーン

- 6.3.19 オックスフォード・バイオメディカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

発現ベクターは、特定の遺伝子を宿主細胞に導入し、その遺伝子からタンパク質を効率的に生産させるために設計されたDNA分子を指します。これは、遺伝子工学や分子生物学研究において不可欠なツールであり、生命科学の様々な分野で広く利用されています。発現ベクターの基本的な構成要素には、目的遺伝子の発現を制御するプロモーター、目的遺伝子を挿入するためのマルチクローニングサイト(MCS)、宿主細胞内での複製を可能にする複製起点(ORI)、ベクターを持つ細胞を選別するための薬剤耐性遺伝子などの選択マーカー、そして転写終結を指示するターミネーターなどが含まれます。これらの要素が連携して、目的のタンパク質を大量に、かつ安定して生産することを可能にします。

発現ベクターには、その用途や宿主細胞の種類に応じて多岐にわたる種類が存在します。宿主細胞による分類では、まず大腸菌発現ベクターが挙げられます。これは操作が容易で、短時間で大量のタンパク質を生産できるため、基礎研究や産業用途で広く用いられますが、真核生物特有の翻訳後修飾が行われないという欠点があります。次に、酵母発現ベクターは、大腸菌では困難な真核生物の翻訳後修飾の一部を行うことができ、比較的高い生産性を持つため、糖タンパク質などの生産に適しています。昆虫細胞発現ベクターは、バキュロウイルスシステムを利用し、より複雑な翻訳後修飾や正しいタンパク質フォールディングを可能にするため、特に複雑な構造を持つタンパク質やウイルス様粒子の生産に利用されます。そして、哺乳動物細胞発現ベクターは、ヒトのタンパク質と最も近い翻訳後修飾やフォールディングを提供するため、医薬品としての利用が期待される治療用タンパク質や抗体の生産に不可欠です。これらはプラスミド型だけでなく、アデノウイルス、アデノ随伴ウイルス(AAV)、レンチウイルスなどのウイルスベクターとしても利用され、高い遺伝子導入効率と安定した発現を特徴とします。また、発現の制御方法によっても分類され、常に遺伝子を発現させる構成的発現ベクターと、特定の誘導物質によって発現をオン/オフできる誘導的発現ベクターがあります。

発現ベクターの用途は非常に広範です。基礎研究においては、特定の遺伝子の機能解析、タンパク質の構造と機能の関係の解明、タンパク質間相互作用の研究などに用いられます。例えば、蛍光タンパク質を融合させた発現ベクターを用いて細胞内のタンパク質の局在や動態を観察したり、特定のタンパク質を過剰発現させて細胞への影響を調べたりします。産業分野では、組換えタンパク質の生産に不可欠です。インスリン、成長ホルモン、インターフェロン、抗体医薬品、酵素、ワクチンなどのバイオ医薬品の製造に利用され、これらの製品は医療や食品産業、農業など多岐にわたる分野で活用されています。特に、モノクローナル抗体や遺伝子組換えワクチンは、発現ベクター技術の恩恵を大きく受けています。医療分野では、遺伝子治療において、欠損している遺伝子や機能不全の遺伝子を正常な遺伝子に置き換えるために、ウイルスベクターを用いた発現ベクターが利用されます。これにより、嚢胞性線維症、血友病、特定の癌などの治療法が開発されています。また、CAR-T細胞療法のように、患者自身の免疫細胞に特定の遺伝子を発現させることで、癌細胞を攻撃する能力を高める細胞治療にも応用されています。

発現ベクターに関連する技術も多岐にわたります。目的遺伝子をベクターに組み込むための遺伝子クローニング技術、目的遺伝子を増幅するためのPCR(ポリメラーゼ連鎖反応)技術は、発現ベクターの構築に不可欠です。また、近年ではCRISPR-Cas9などのゲノム編集技術と組み合わせることで、より精密な遺伝子導入や内因性遺伝子の発現制御が可能になっています。発現されたタンパク質を分離・精製するためのタンパク質精製技術、宿主細胞を維持・増殖させるための細胞培養技術も、発現ベクターを用いた研究や生産の重要な要素です。さらに、ベクター設計の最適化、コドン最適化、タンパク質構造予測などにはバイオインフォマティクスが活用され、発現条件の最適化やライブラリースクリーニングにはハイスループットスクリーニング技術が用いられます。これらの技術は、発現ベクターの効率と応用範囲を最大化するために不可欠です。

発現ベクターの市場背景は、バイオ医薬品、遺伝子治療、個別化医療、そして基礎研究の需要増加に伴い、堅調な成長を続けています。主要な市場プレイヤーとしては、Thermo Fisher Scientific、Merck KGaA (MilliporeSigma)、Promega、タカラバイオ、Lonza、Bio-Rad、Agilentなどが挙げられ、これらの企業は多様な発現ベクター製品、関連試薬、受託サービスを提供しています。特に、遺伝子治療の進展に伴い、アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクター市場が急速に拡大しており、製造技術の確立とスケールアップが重要な課題となっています。また、細胞フリー発現システムや、哺乳動物細胞での発現効率を最大化する技術への関心も高まっています。一方で、遺伝子治療製品の開発・製造コストの高さ、規制当局による厳格な審査、ウイルスベクターの免疫原性などの課題も存在し、これらを克服するための技術革新が求められています。

将来展望として、発現ベクター技術はさらなる進化を遂げることが期待されます。安全性と特異性を高めた次世代のウイルスベクターの開発が進み、免疫原性の低減や標的細胞へのより精密な送達が可能になるでしょう。また、細胞フリー発現システムや合成生物学的手法を用いた新規宿主細胞の開発により、より効率的で多様なタンパク質生産が可能になると考えられます。AIや機械学習の統合は、ベクター設計の最適化、コドン最適化、発現効率の予測などにおいて、開発プロセスを加速させるでしょう。個別化医療の進展に伴い、患者個々のニーズに合わせた遺伝子治療やタンパク質生産がより一般的になる可能性もあります。CRISPRなどのゲノム編集技術との融合により、生体内での遺伝子編集と発現制御がより高度に行えるようになり、難病治療への応用が拡大するでしょう。さらに、大規模生産におけるコスト効率とスケーラビリティの向上も、今後の重要な研究開発テーマとなります。発現ベクターは、生命科学研究の基盤技術として、そして革新的な医療や産業応用を支える中核技術として、今後もその重要性を増していくことでしょう。