電子パッケージング市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

電子パッケージング市場レポートは、業界を材料別(プラスチック、金属、ガラス)、エンドユーザー産業別(家電、航空宇宙・防衛、自動車、ヘルスケア)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類します。過去の市場トレンドと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

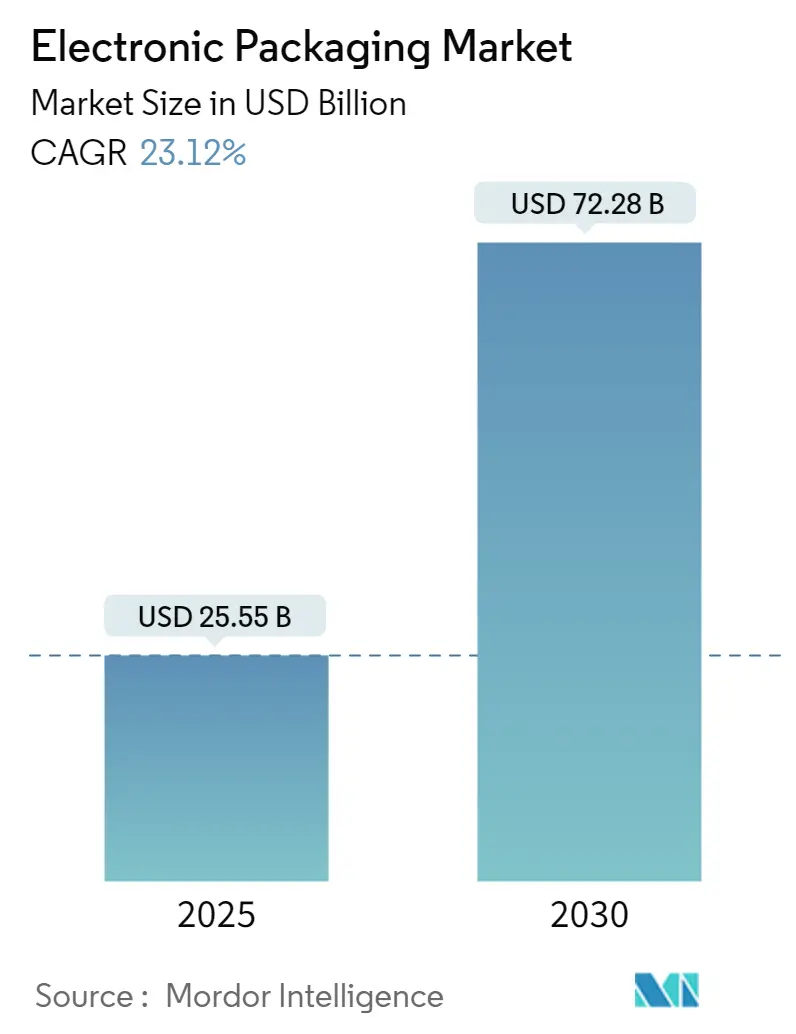

電子パッケージング市場は、その規模、シェア、トレンド分析に関するレポートによると、2025年には255.5億米ドルの市場規模に達し、2025年から2030年にかけて年平均成長率(CAGR)23.12%で成長し、2030年には722.8億米ドルに達すると予測されています。この市場は、素材別(プラスチック、金属、ガラス)、最終用途産業別(家電、航空宇宙・防衛、自動車、ヘルスケア)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、過去の市場トレンドと5年間の予測が含まれています。特にアジア太平洋地域は、最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低い(断片化されている)とされています。

市場概要

テレビ、セットトップボックス、MP3プレーヤー、デジタルカメラなどの需要が急増する中、電子パッケージングは大量生産においてますます重要視されています。IoT(モノのインターネット)やAI(人工知能)の台頭、複雑な電子機器の普及は、家電および自動車産業におけるハイエンドアプリケーション分野を推進しています。この需要の拡大に対応するため、電子パッケージングの先進技術が急速に導入されています。

企業は、消費者の選択に大きな影響を与える持続可能性をパッケージング設計に組み込む動きを強めています。例えば、テクノロジー大手であるSamsungは、2025年までに全製品ラインで環境に優しい素材を統合することを公約しています。これは、従来のプラスチックパッケージングから生分解性またはリサイクル可能な代替品への移行を含む野心的な取り組みです。このようなイニシアチブは、環境意識の高い消費者に響くだけでなく、環境問題にますます敏感になる市場において、ブランドを責任ある先駆者として位置づけています。

デジタル時代はパッケージング設計を再構築しています。現代の家電製品のパッケージングは、QRコード、拡張現実(AR)インターフェース、NFC(近距離無線通信)タグなどの機能を備えるようになりました。これらの革新は、パッケージングと消費者のインタラクションを革新しています。物理的なパッケージングとデジタル体験を融合させることで、これらの技術はユーザーエンゲージメントを増幅させます。例えば、パッケージのQRコードをスキャンすると、詳細な製品仕様、ユーザーレビュー、あるいは没入型バーチャルリアリティデモンストレーションを紹介するウェブサイトに誘導されることがあります。このような機能は、家電パッケージング市場におけるこれらの技術の重要性の高まりを強調しています。

自動車産業、特に電気自動車(EV)およびハイブリッド車への急速な転換は、市場において支配的な役割を果たしています。これらの車両におけるメモリデバイス、プロセッサ、アナログ回路、センサーの広範な使用を考慮すると、電子パッケージングの需要は大幅に増加すると予想されます。IBEFの予測によると、インドのEV市場は2025年までに5000億ルピー(約70.9億米ドル)に達する可能性があります。さらに、CEEWエネルギー金融センターの調査では、2030年までにインドでEVに2060億米ドルもの機会があると示されています。このような強気な予測は、電子パッケージング市場をさらに活性化させるでしょう。

COVID-19パンデミックは多くの産業に影を落としましたが、電子パッケージングソリューションと家電パッケージングは回復力を示しました。携帯電話およびコンピューター産業が主に家電パッケージングの需要を牽引しました。生産停止、原材料不足、サプライチェーンの混乱といった課題にもかかわらず、これらの産業の生産量は比較的無傷で推移しました。

主要な市場トレンド

航空宇宙・防衛分野での電子パッケージング採用の増加が予想される

米国、フランス、英国などの先進国、およびロシア、インド、中国などの発展途上国の両方で防衛予算が増加しており、これらの国の多くは武器輸出にも意欲的です。その結果、航空宇宙・防衛市場における研究開発(R&D)投資が継続的に推進されています。

今日のダイナミックな地政学的状況において、集団防衛の重要性は過小評価できません。武器や誘導システムから武装車両とその動力源に至るまで、軍事および防衛部隊は、外部の脅威から国家を守る上で極めて重要な役割を果たします。堅牢な軍事システムを維持するためには、監視部隊と武装部隊の両方が最大限の効率と有効性で機能する必要があります。

インド国防生産省の報告によると、2022-23会計年度(FY)の防衛生産額は、2021-22会計年度の9500億ルピー(約114.5億米ドル)から増加し、初めて1兆ルピー(約120.5億米ドル)を超え、歴史的な節目を達成しました。さらに、インドの防衛用バッテリーの需要は、2022年の4ギガワット時から2030年までに10ギガワット時へと倍増すると予測されています。このような防衛生産の着実な増加と防衛用バッテリーの採用拡大は、今後数年間の市場成長を牽引すると見られています。

海軍艦艇、搭載衛星通信チャネル、兵器制御システム、沿岸警備隊はすべて、高度な電子製品に依存しています。これらのコンポーネントは、特に湿度や過酷な環境によってもたらされる課題を考慮すると、軍事グレードのパッケージングを必要とします。このような要求は、高品質な製品の必要性を強調するだけでなく、R&Dへの投資を促進します。

アジア太平洋地域が顕著な市場成長を経験する

予測期間中、アジア太平洋地域は、自動車インフラの拡大と電気自動車販売の急増に牽引され、市場を支配すると見られています。中間所得層の所得増加と若年層の人口が多いことから、自動車産業の需要は拡大するでしょう。インド自動車工業会(SIAM)の報告によると、2023年のインドの乗用車生産台数は454万台で、2022年の365万台から著しく増加しており、将来の堅調な市場成長を示唆しています。

中国は、電気部品や電子製品の大量生産において、最高の品質、性能、納期基準を遵守する世界的な電子機器ハブとして認識されています。この卓越性は、電子パッケージング市場の広大な成長潜在力を裏付けています。中国の産業成長は、国内需要の急増、技術革新、そしてプレミアム製品の生産へのコミットメントによって促進されています。中国における紙および板紙のこのような広範な生産は、電子パッケージング販売にとって好ましい環境を育んでいます。

インドの電子機器製造業は、強力な政策支援、多額の投資、電子製品需要の高まりに支えられ、国家投資促進・円滑化庁(NIPFA)の報告によると、2025年までに2200億米ドルに達すると予測されています。

競争環境

電子パッケージング市場は断片化されています。マイクロシステムは、家電、ヘルスケア機器、航空宇宙・防衛、通信など、ほぼすべての産業分野で使用されています。主要な市場プレイヤーには、UFP Technologies、Schott AG、Sealed Air Corporation、DuPont de Nemours Inc.、Sonoco Products Companyなどが挙げられます。

最近の業界動向:

* 2023年9月:Sealed Airは、3D自動パッケージングソリューションの主要プロバイダーであるSparck Technologiesと提携しました。Sealed Airは、オーストラリア、韓国、日本でSparck Technologiesの3D CVP自動パッケージングソリューションを独占的に販売する予定です。この提携により、Sealed Airの顧客は業界で最も先進的な自動パッケージングソリューションにアクセスできるようになり、プロセスの合理化とより安全な作業環境の構築が可能になります。

* 2023年11月:Mondiは、段ボールパッケージングを完全にリサイクル可能で堆肥化可能なオプションとして推進することで、持続可能な代替品の先駆者となることを発表しました。同社のリサイクル繊維から作られた段ボール箱は、欧州の紙ベースパッケージングのリサイクル率82.5%という顕著な達成に重要な役割を果たしています。白物家電や電子機器向けの循環型パッケージングにコミットしているMondiの材料および設計専門家は、EPS材料の代替となる高度な段ボールソリューションを開発しています。

* 2023年9月:Schott AGは、航空宇宙産業向けの新しいマイクロエレクトロニクスパッケージを発表しました。これらのパッケージは、従来のコバール鉄ニッケル合金製電子パッケージングと比較して、アビオニクス保護の寿命を延ばし、重量を最大75%削減することを目的としています。また、無線周波数設計、DC/DCコンバーター、電気蓄電デバイス、センサーコンポーネントなどの敏感な電子機器を保護するとされています。

* 2024年3月:Logitech Internationalは、第2回となるFuture Positive Challengeの2024年シーズンの応募受付を発表しました。このチャレンジは、家電業界内でより持続可能な製品を推進するのに役立つ起業家、スタートアップ、企業を世界中で発掘することを目的としています。このチャレンジは、製品を保護しつつ環境への影響を最小限に抑えることを目指すパッケージング関連のソリューション、具体的には成形可能な材料、再生可能またはリサイクル可能な材料、箔印刷の代替品などに焦点を当てています。

* 2024年1月:INEOS Styrolutionは、最新のZylarグレードのメタクリル酸メチルブタジエンスチレン材料を発表しました。Zylar EX350と名付けられたこの革新的な材料は、剛性と靭性のバランスが取れており、電子部品パッケージングにおけるキャリアテープに理想的な選択肢として位置づけられています。さらに、この押出成形グレードの材料は、設計の柔軟性が向上しており、電子部品に最適な保護と堅牢なサポートを保証します。

電子パッケージング市場に関する本レポートは、その概要、市場動向、セグメンテーション、競争環境、および将来予測について詳細に分析しています。

電子パッケージングの定義と目的

電子パッケージングとは、電子機器を保護するための筐体やエンクロージャーを設計・製造することです。これらは、高い振動、極端な温度、厳しい環境に耐えるように設計されており、物理的な保護だけでなく、電磁干渉や無線周波数干渉から電子部品を遮蔽し、動作中の完全性を確保する重要な役割を担っています。

市場規模と成長予測

電子パッケージング市場は、急速な成長を遂げています。2024年には196.4億米ドルと推定され、2025年には255.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)23.12%で成長し、2030年には722.8億米ドルに達すると見込まれています。

市場の推進要因

市場成長の主な推進要因としては、世界的な電気自動車の販売加速が挙げられます。電気自動車の普及に伴い、高性能な電子部品とその保護のためのパッケージング需要が増大しています。また、製品品質を向上させる技術革新も市場を牽引しています。

市場の阻害要因

一方で、電子パッケージングの高コストや、熟練した専門家の不足が市場成長への課題となっています。

市場のセグメンテーション

本市場は、以下の主要な要素に基づいてセグメント化されています。

* 材料別: プラスチック、金属、ガラスに分類されます。

* 最終用途産業別: 消費者向け電子機器、航空宇宙・防衛、自動車、ヘルスケアの各産業が含まれます。

* 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ)に細分化されています。

地域別の動向

アジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、市場を牽引する主要な地域となっています。

主要な競合企業

市場における主要なプレーヤーには、SCHOTT AG、DuPont de Nemours Inc.、Sealed Air Corporation、GY Packaging、UFP Technologies Inc.、Sonoco Products Company、Smurfit Kappa Group PLC、Dunapack Packaging Group、WestRock Company、Mondi Group、Dordan Manufacturing Companyなどが挙げられます。これらの企業は、革新的なソリューションを提供し、市場競争を促進しています。

レポートの構成

本レポートは、序論、調査方法、エグゼクティブサマリー、市場動向(ポーターのファイブフォース分析、産業バリューチェーン分析を含む)、市場セグメンテーション、競争環境、投資分析、市場の将来といった章立てで構成されており、市場に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

-

4.4 市場の推進要因

- 4.4.1 世界的な電気自動車販売の加速

- 4.4.2 製品品質を向上させる技術の進歩

-

4.5 市場の阻害要因

- 4.5.1 電子パッケージングの高コストと熟練専門家の不足が市場成長を阻害

- 4.6 テクノロジーの概要

5. 市場セグメンテーション

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 ガラス

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 航空宇宙および防衛

- 5.2.3 自動車

- 5.2.4 ヘルスケア

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール*

- 6.1.1 ショットAG

- 6.1.2 デュポン・ド・ヌムール社

- 6.1.3 シールドエア・コーポレーション

- 6.1.4 GYパッケージング

- 6.1.5 UFPテクノロジーズ社

- 6.1.6 ソノコ・プロダクツ・カンパニー

- 6.1.7 スマーフィット・カッパ・グループPLC

- 6.1.8 ドゥナパック・パッケージング・グループ

- 6.1.9 ウェストロック・カンパニー

- 6.1.10 モンディ・グループ

- 6.1.11 ドーダン・マニュファクチャリング・カンパニー

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

電子パッケージングは、現代社会を支える電子機器の根幹をなす極めて重要な技術分野でございます。半導体チップ(ICチップ)がその性能を最大限に発揮し、かつ信頼性高く機能するために不可欠な工程であり、チップを外部環境から保護し、電気的な接続を提供し、発生する熱を効率的に放散させ、さらに物理的な支持を与える一連の技術を総称いたします。チップ単体では非常に脆弱であり、そのままでは使用できません。電子パッケージングは、このチップを実用的な電子部品へと変換する役割を担っており、電子機器の小型化、高性能化、低消費電力化、そして信頼性向上に直接貢献しています。

電子パッケージングには多岐にわたる種類が存在し、その用途や要求される性能に応じて様々な形態が採用されております。代表的なものとしては、まずリードフレームを用いたプラスチックパッケージが挙げられます。これは最も普及しているタイプで、QFP(Quad Flat Package)、SOP(Small Outline Package)などが含まれ、コスト効率と量産性に優れています。次に、より高性能な用途で用いられるのがBGA(Ball Grid Array)やLGA(Land Grid Array)といった表面実装型パッケージです。これらはパッケージの底面に多数の半田ボールやランドを配置することで、より多くの入出力端子を確保し、高密度実装を可能にします。さらに、チップを直接基板に接続するフリップチップ実装は、配線長を短縮することで高速信号伝送に適しており、高性能プロセッサなどで広く採用されています。近年では、ウェハーレベルパッケージング(WLP)やファンアウトウェハーレベルパッケージング(FOWLP)といった、ウェハーの状態でパッケージングを行う技術が注目されています。これらはパッケージサイズを最小限に抑え、さらなる小型化と高密度化を実現します。また、複数の異なるチップを一つのパッケージ内に集積するシステム・イン・パッケージ(SiP)や、チップを垂直方向に積層する3Dパッケージング(TSV: Through-Silicon Via)は、機能の多様化とさらなる高集積化を可能にし、特にスマートフォンやウェアラブルデバイスなどの小型高性能機器でその重要性を増しております。セラミックパッケージは、高い信頼性や耐熱性、高周波特性が求められる特殊な用途、例えば航空宇宙や医療機器、高周波通信機器などで利用されています。

これらの電子パッケージング技術は、私たちの日常生活に深く浸透したあらゆる電子機器に利用されています。例えば、スマートフォンやタブレット、ノートパソコンといった民生機器においては、小型化と高性能化、低消費電力化が常に求められるため、フリップチップ、WLP、SiP、3Dパッケージングなどの最先端技術が不可欠です。自動車分野では、エンジン制御ユニット(ECU)、先進運転支援システム(ADAS)、インフォテインメントシステムなどに搭載される半導体デバイスの信頼性、耐熱性、耐振動性が極めて重要であり、堅牢なパッケージングが求められます。産業機器においては、FA(ファクトリーオートメーション)機器、ロボット、電力変換装置などで、長期間にわたる安定稼働と高い耐久性が要求されるため、信頼性の高いパッケージングが採用されます。医療機器では、体内埋め込み型デバイスや診断装置において、生体適合性、小型化、そして極めて高い信頼性がパッケージングに求められます。さらに、データセンターやAI(人工知能)向け高性能コンピューティング(HPC)では、膨大な熱を効率的に処理するための高度な熱管理技術と、高速・大容量データ伝送を可能にするパッケージングが不可欠でございます。IoTデバイスにおいては、超小型、低消費電力、低コストのパッケージングソリューションが求められています。

電子パッケージングの進化は、様々な関連技術の発展と密接に連携しております。まず、半導体製造プロセス、特に後工程(バックエンドプロセス)との連携は不可欠です。チップの微細化が進むにつれて、パッケージングにおける接続技術もより高精度化、微細化が求められます。次に、材料科学の進歩がパッケージングの性能を大きく左右します。基板材料、封止材、はんだ、接着剤、そして熱伝導性材料(TIM: Thermal Interface Material)など、それぞれの材料が電気的特性、熱的特性、機械的強度、信頼性に影響を与えます。特に、高発熱デバイスの増加に伴い、効率的な熱放散を実現するための熱管理技術は、ヒートシンク、ヒートパイプ、液冷システム、そして高性能TIMの開発など、その重要性を増しております。また、ワイヤーボンディング、フリップチップボンディング、TSVといった相互接続技術の進化も、パッケージングの性能向上に直結します。信頼性評価技術も重要であり、温度サイクル試験、高湿高温試験、機械的ストレス試験などにより、パッケージの長期信頼性が検証されます。さらに、パッケージ設計の複雑化に対応するため、EDA(Electronic Design Automation)ツールを用いた設計自動化や、IC設計とパッケージ設計、基板設計を統合的に行うコデザイン技術も不可欠でございます。近年では、異なる機能を持つチップ(ロジック、メモリ、アナログ、RFなど)を一つのパッケージに統合するヘテロジニアスインテグレーション技術が注目されており、これには高度なパッケージング技術が求められます。

電子パッケージング市場は、技術革新と市場ニーズの双方に牽引され、常に進化を続けております。市場を牽引する主な要因としては、まず電子機器のさらなる小型化と高機能化への要求が挙げられます。スマートフォンやウェアラブルデバイスの普及により、限られたスペースに多くの機能を詰め込む必要があり、パッケージングの高密度化が不可欠です。次に、AI、5G通信、IoT、自動運転といった新たな技術分野の台頭が、高性能かつ高信頼性の半導体デバイスへの需要を増大させています。これらのアプリケーションでは、高速データ処理、低遅延、低消費電力、そして過酷な環境下での動作保証が求められ、パッケージング技術がその性能を左右します。また、コスト削減と生産効率の向上も常に重要な課題であり、ウェハーレベルパッケージングのような革新的な製造プロセスが導入されています。市場のトレンドとしては、従来のワイヤーボンディングからフリップチップ、そしてWLP、FOWLP、3Dパッケージングといった先進パッケージング技術への移行が加速しています。特に、SiPやヘテロジニアスインテグレーションは、システム全体の性能とコスト効率を最適化する上で重要な役割を担っており、今後もその採用が拡大すると見込まれています。サプライチェーンの強靭化や地域化の動きも、パッケージング技術の多様な発展を促す要因となっています。

将来の電子パッケージングは、現在の技術トレンドをさらに深化させつつ、新たな課題に対応していくことが期待されます。まず、さらなる小型化と高密度化は継続的なテーマであり、より高度な3D積層技術や、複数のチップレットを統合する技術が進化していくでしょう。これにより、システム全体のフットプリントを劇的に削減し、より複雑な機能を単一のパッケージに集約することが可能になります。性能面では、超低遅延、超高帯域幅を実現するためのパッケージ内光インターコネクト技術や、より高速な電気的接続技術の開発が進むと予想されます。高発熱デバイスの増加に対応するため、熱管理技術はさらに高度化し、パッケージ内部での効率的な熱拡散や、より高性能な冷却ソリューションが不可欠となります。ヘテロジニアスインテグレーションは、ロジック、メモリ、センサー、RF、パワーデバイスなど、異なる種類のチップを最適に組み合わせることで、特定のアプリケーションに特化した高性能・高効率なシステムを構築する上で中心的な役割を果たすでしょう。AIを活用したパッケージ設計や製造プロセスの最適化も進み、開発期間の短縮と品質向上が期待されます。また、環境負荷低減の観点から、リサイクル可能な材料の使用や、製造プロセスにおけるエネルギー効率の向上が求められるようになります。エッジコンピューティングやIoTデバイスの普及に伴い、超小型、超低消費電力、高信頼性を兼ね備えたパッケージングソリューションの需要はさらに高まるでしょう。さらに、量子コンピューティングのような次世代技術の登場は、極低温環境下での動作を保証する特殊なパッケージング技術の開発を必要とします。電子パッケージングは、これからも半導体技術の進化を支え、未来の電子社会を形作る上で不可欠な基盤技術であり続けることでしょう。