海軍弾薬市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

海軍弾薬市場レポートは、弾薬の種類(海軍砲弾、海軍ミサイル、魚雷など)、口径(小口径、中口径、大口径)、誘導方式(誘導式、非誘導式)、プラットフォーム(駆逐艦およびフリゲート艦、潜水艦、航空母艦および強襲揚陸艦など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

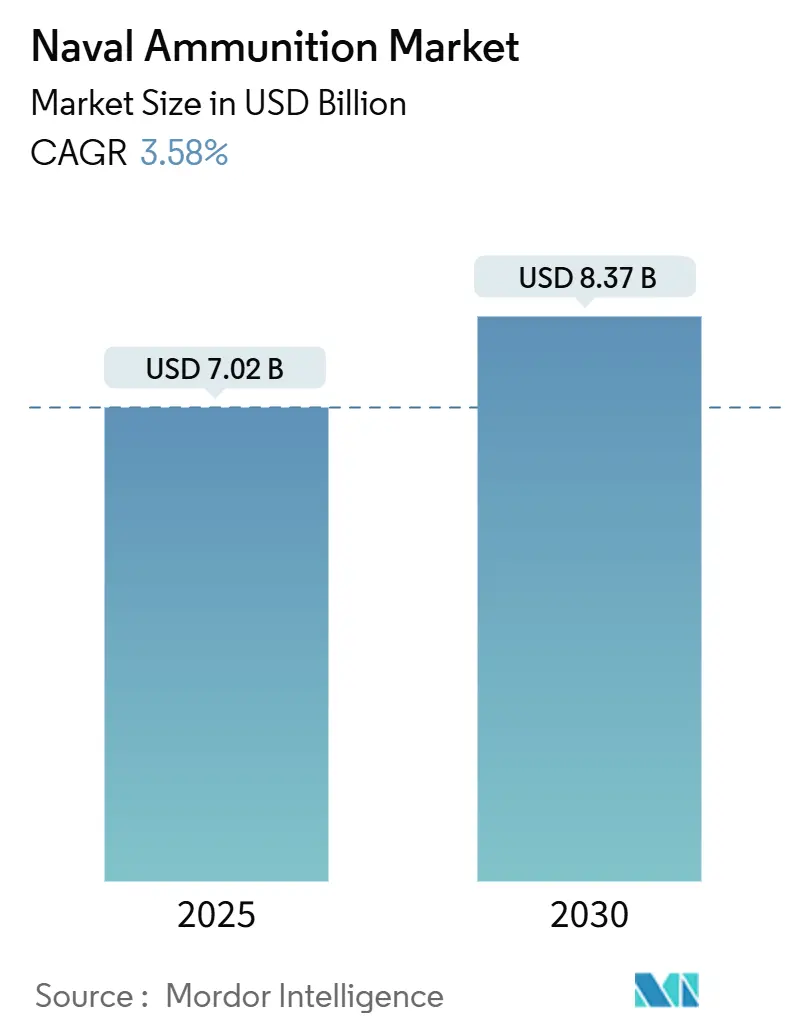

海軍弾薬市場は、2025年に70.2億米ドル、2030年には83.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.58%です。この市場は資本集約的ですが、精密誘導、極超音速技術、自律型プラットフォームの分野で急速な成長が見られます。インド太平洋地域における海上紛争の激化は、地域の海軍に艦隊のアップグレードを加速させ、精密誘導弾、対抗策デコイ、大口径砲弾への支出を増加させています。米国と欧州の近代化計画も、多任務弾薬への世界的な移行を後押ししています。一方で、アジャイルな新規参入企業による競争激化や、火薬材料のサプライチェーンの脆弱性が課題となっています。アジア太平洋地域が最大の市場であり、最も急速に成長しています。主要企業には、BAE Systems plc、RTX Corporation、Northrop Grumman Corporation、Rheinmetall AG、Leonardo S.p.A.などが挙げられます。

主要な市場動向

* 弾薬タイプ別: 2024年の市場収益シェアでは、海軍ミサイルが42.35%を占め、外洋での抑止力の中核をなしています。対抗策デコイは絶対値は小さいものの、2030年までに5.30%のCAGRで成長すると予測されており、新しいミサイルの脅威ごとに艦載生存性パッケージへの投資が促進されています。コングスベルグ社が米海軍から海軍ストライクミサイル(NSM)のロットで9億300万米ドルの契約を獲得したことが、デュアルモードシーカーや射程延長ブースターの研究開発の重要性を示しています。

* 口径クラス別: 100mmを超える大口径弾が2024年に46.78%のシェアを占め、4.45%のCAGRで成長しており、水上火力支援と精密砲技術への信頼の再燃を反映しています。レオナルド社のVulcanoやBAE Systems社のMark 45の販売が、既存の砲架を射程延長精密射撃用にアップグレードする同盟国海軍に貢献しています。

* 誘導方式別: 誘導製品は2024年に66.20%の収益を占め、4.37%のCAGRで増加すると予測されており、レイセオン社のExcalibur N5と既存の127mm砲との統合によって支えられています。非誘導弾薬は費用対効果の高い制圧射撃や訓練に不可欠ですが、精密ロジックが安価でコンパクトになるにつれて、その割合は減少し続けています。

* プラットフォーム別: 駆逐艦とフリゲート艦は、艦隊の防空および打撃戦における中心的な役割により、2024年の弾薬需要の34.60%を占めました。無人水上・水中システムは、まだ初期段階ですが、海軍が安価な自律型艦艇をミサイル密度の高い環境での弾倉拡張と見なしているため、6.10%のCAGRを記録し、最も高い成長率を示しています。

* 地域別: アジア太平洋地域が2024年に海軍弾薬市場の37.90%を占め、4.90%のCAGRで成長し、今後10年間でさらに高いシェアを占めると予想されています。中国、インド、韓国での継続的な造船活動が、大口径弾、垂直発射ミサイル、電子デコイの需要を促進しています。

市場の推進要因

* 急速な艦隊近代化プログラム: 冷戦時代の艦船が退役し、脅威シナリオが激化する中、海軍は次世代弾薬の導入を前倒ししています。米国のズムウォルト級駆逐艦の極超音速ミサイルへの転換や、日本の防衛費増額、欧州のフリゲート艦のモジュール式弾薬庫の採用などがその例です。

* 精密誘導海軍弾薬への需要増加: 交戦規定により、精密な標的命中が重視されています。レオナルド社のVulcano 127mm砲弾や中国のGPS支援130mm砲弾は、精密誘導が標準的な期待となっていることを示しています。AI対応シーカーは、電子戦環境下での自律的な最終調整を可能にし、致死性を再定義する可能性があります。

* 沿岸防衛投資の拡大: ウクライナでの事例に触発され、沿岸ベースの対艦システムが費用対効果の高い抑止力として再浮上しています。デンマークやマレーシアの事例は、陸海両方の不測の事態に備えて弾薬の総需要を増加させています。

* インド太平洋地域の海上紛争の激化: 南シナ海や台湾海峡での継続的な緊張は、機雷、対潜兵器、デコイの備蓄目標を引き上げています。中国の膨大な海軍機雷保有数は、地域の対抗策調達を促しています。

市場の抑制要因

* 長期にわたる防衛調達サイクル: 複雑な軍艦プログラムは構想から就役まで数十年を要し、その間に脅威環境や技術基盤が変化します。これにより、設計変更コストが増加し、ベンダー選定が遅れる傾向があります。

* 爆発物に関する厳格な環境規制: 火薬製造と廃棄に関する規制強化は、コンプライアンスコストを増加させ、開発スケジュールを延長します。米国環境保護庁(EPA)や欧州のREACHフレームワークによる規制は、小規模企業にとって負担となり、市場の統合につながる可能性があります。

* 火薬材料のサプライチェーンの脆弱性: 火薬材料のサプライチェーンの脆弱性は、運用上のリスクをもたらし、主要企業が化学企業との合弁事業を確保する動き(Nammoとウクライナの提携など)を促しています。

競合状況

BAE Systems、RTX Corporation、Rheinmetall、Leonardoなどの既存の主要企業は、設計、火薬生産、運用中のサポートにわたる垂直統合を通じてリーダーシップを維持しています。彼らの戦略は、工場自動化、弾頭ケーシングの積層造形、誘導スタックを近代化するための専門AIソフトウェア企業の買収に集中しています。レオナルド社のVulcanoが米国のズムウォルト級駆逐艦で成功裏に認定されたことは、米海軍の弾薬契約が欧州製品にも開放され、競争分野が拡大していることを示しています。

新規参入企業は、市販のプロセッサ、5Gモジュール、マイクロレーダーシーカーチップを活用して、非誘導弾薬をレトロフィットする低コストの精密キットを提供しています。将来の競争は、金属加工や爆発力よりも、ソフトウェアのアップグレード可能性、データリンクの回復力、生産の俊敏性に焦点を当てるでしょう。特許活動は、シーカーAIと電子対抗策に関する出願の急増を示しており、RTXとロッキード・マーティンが件数をリードしています。

最近の業界動向

* 2025年8月:米国国防総省(DoD)は、SM-2 Block IIICU All Up Roundsのエンジニアリング、製造、開発に関して、レイセオン社に2億5800万米ドルの契約を授与しました。

* 2024年11月:コングスベルグ・グルッペンは、米海軍から海軍ストライクミサイル(NSM)のロットに関して9億300万米ドルの受注を獲得しました。

このレポートは、世界の海軍弾薬市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概況と成長予測

世界の海軍弾薬市場は、2025年には70.2億米ドルの規模に達し、2030年までには83.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は3.58%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 艦隊の急速な近代化プログラム

* 精密誘導型海軍弾薬に対する需要の増加

* 沿岸防衛投資の拡大

* インド太平洋地域における海洋紛争の激化

* 艦船発射型極超音速兵器の開発

* モジュール式多任務弾薬アーキテクチャの導入

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 長期にわたる防衛調達サイクル

* 爆発物に対する厳格な環境規制

* サイバーおよび宇宙領域への予算再配分

* 高エネルギー材料のサプライチェーンの脆弱性(特に過塩素酸アンモニウムやTNTの生産者への依存)

市場の分析要素

市場の全体像を把握するため、本レポートでは以下の詳細な分析も行われています。

* バリューチェーン分析: 市場における各段階の価値創造プロセスを評価しています。

* 規制状況: 市場に影響を与える主要な規制や政策について解説しています。

* 技術的展望: 新興技術や将来の技術トレンドが市場に与える影響を分析しています。

* ポーターのファイブフォース分析: 新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさという5つの視点から市場の競争構造を深く掘り下げています。

主要な市場セグメントとトレンド

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 弾薬タイプ別: 海軍砲弾、海軍ミサイル、魚雷、機雷、対抗策デコイ。このうち、対抗策デコイは、先進的なシーカーに対する生存性を高めるための海軍の投資により、5.30%のCAGRで最も速い成長を記録すると予測されています。

* 口径別: 小口径(40mm未満)、中口径(40~100mm)、大口径(100mm超)。

* 誘導方式別: 誘導型、非誘導型。2024年の収益の66.20%を誘導型弾薬が占めており、精密性の要求を反映して非誘導型製品を上回るペースで成長を続けています。

* プラットフォーム別: 駆逐艦・フリゲート艦、潜水艦、航空母艦・強襲揚陸艦、哨戒艦・コルベット艦、無人システム、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。特にアジア太平洋地域は、2024年に37.90%の市場シェアを占め、艦隊の継続的な近代化により2030年まで4.90%のCAGRで成長し、将来の弾薬需要の大部分を牽引すると見込まれています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(BAE Systems plc、RTX Corporation、Northrop Grumman Corporation、Rheinmetall AG、Leonardo S.p.A.、Thales Group、Nammo AS、Saab AB、Naval Group、Elbit Systems Ltd.、L3Harris Technologies, Inc.、Hanwha Aerospace Co., Ltd.、Bharat Dynamics Limited、Kongsberg Gruppen ASA、MBDA、Mitsubishi Heavy Industries, Ltd.、Denel SOC Ltd.、KNDS N.V.など)が含まれています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、海軍弾薬市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 艦隊近代化プログラムの急速な進展

- 4.2.2 精密誘導型海軍弾薬の需要増加

- 4.2.3 沿岸防衛投資の拡大

- 4.2.4 インド太平洋における海洋紛争の増加

- 4.2.5 艦載型極超音速兵器の開発

- 4.2.6 モジュール式多任務弾薬アーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 長期にわたる防衛調達サイクル

- 4.3.2 爆発物に対する厳格な環境規制

- 4.3.3 サイバーおよび宇宙領域への予算再配分

- 4.3.4 高エネルギー材料のサプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 弾薬タイプ別

- 5.1.1 艦砲弾

- 5.1.2 艦載ミサイル

- 5.1.3 魚雷

- 5.1.4 機雷

- 5.1.5 対抗策デコイ

-

5.2 口径別

- 5.2.1 小口径 (40 mm未満)

- 5.2.2 中口径 (40~100 mm)

- 5.2.3 大口径 (100 mm超)

-

5.3 誘導方式別

- 5.3.1 誘導型

- 5.3.2 無誘導型

-

5.4 プラットフォーム別

- 5.4.1 駆逐艦およびフリゲート艦

- 5.4.2 潜水艦

- 5.4.3 航空母艦および強襲揚陸艦

- 5.4.4 哨戒艦およびコルベット艦

- 5.4.5 無人システム

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 エジプト

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 RTX Corporation

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 Rheinmetall AG

- 6.4.5 Leonardo S.p.A.

- 6.4.6 Thales Group

- 6.4.7 Nammo AS

- 6.4.8 Saab AB

- 6.4.9 Naval Group

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Hanwha Aerospace Co., Ltd. (Hanwha Corporation)

- 6.4.13 Bharat Dynamics Limited

- 6.4.14 Kongsberg Gruppen ASA

- 6.4.15 MBDA

- 6.4.16 Mitsubishi Heavy Industries, Ltd.

- 6.4.17 Denel SOC Ltd.

- 6.4.18 KNDS N.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海軍弾薬とは、海軍艦艇が搭載し、敵艦艇、航空機、陸上目標、潜水艦などに対する攻撃、防御、あるいは訓練のために使用するあらゆる種類の弾薬の総称でございます。これらは、陸上部隊や航空機が使用する弾薬とは異なり、過酷な海上環境での運用に特化して設計されております。具体的には、塩害、高湿度、激しい振動、そして衝撃といった要素に耐えうる高い堅牢性と信頼性が求められます。また、艦艇の限られたスペースに効率的に搭載・保管できるよう、安全性、取り扱いやすさ、そして長期保存性も極めて重要な設計要件となります。海軍弾薬は、艦艇の戦闘能力を直接的に決定づける中核的な要素であり、その種類と性能は、海軍の戦略と戦術に大きな影響を与えます。

海軍弾薬の種類は多岐にわたり、その用途に応じて様々な形態が存在いたします。まず、艦艇の主兵装である「砲弾」には、対艦、対地、対空攻撃に用いられる榴弾や徹甲弾、照明弾、そして訓練用の演習弾などがございます。口径も大型の主砲用から、近接防御火器システム(CIWS)に用いられる高速連射が可能な小口径弾まで様々です。次に、現代海軍の主要な攻撃手段である「ミサイル」は、対艦ミサイル、対空ミサイル、対潜ミサイル、そして対地攻撃用の巡航ミサイルに大別されます。これらは誘導方式や射程、弾頭の種類によってさらに細分化されます。潜水艦や水上艦艇から発射される「魚雷」は、主に潜水艦や水上艦艇を標的とし、音響誘導や有線誘導などの高度な誘導技術を用いて目標を追尾いたします。また、敵艦艇の航行を妨害し、あるいは撃破するために敷設される「機雷」も重要な海軍弾薬の一つです。機雷には、海底に係留される係維機雷や、艦艇の磁気や音響、水圧の変化に反応する感応機雷などがございます。かつて対潜水艦兵器として用いられた「爆雷」も存在します。さらに、艦艇に搭載される機関銃や小銃用の「小型弾薬」も不可欠です。これらの弾薬は、それぞれが特定の戦術的役割を担い、海軍の多角的な作戦遂行能力を支えております。

海軍弾薬の用途は、海軍が遂行する多様な任務と密接に関連しております。主な用途としては、まず「対艦戦闘」が挙げられ、対艦ミサイルや主砲弾、魚雷などが使用されます。次に、「対空戦闘」では、敵の航空機やミサイルからの脅威に対処するため、対空ミサイルやCIWS弾が用いられます。また、「対潜戦闘」は、敵の潜水艦を探知・攻撃する任務であり、魚雷や対潜ミサイルが主要な兵器となります。近年では、陸上目標への攻撃能力も重視されており、「対地攻撃」のために巡航ミサイルや長射程の主砲弾が使用されることが増えております。さらに、海上交通路の確保や敵の行動を制限する目的で「機雷戦」が行われ、機雷の敷設も重要な用途です。これらの実戦用途に加え、乗員の練度向上や新兵器の評価のために「訓練」目的で演習弾や模擬弾が頻繁に使用されます。このように、海軍弾薬は、海軍のあらゆる作戦行動において不可欠な要素であり、その適切な選択と運用が任務の成否を左右いたします。

海軍弾薬の性能を支える関連技術は、非常に高度かつ多岐にわたります。まず、弾薬を目標まで到達させるための「推進技術」は、ミサイルのロケットエンジンやジェットエンジン、魚雷の水中推進システムなどに不可欠です。次に、目標を正確に捉え、命中させるための「誘導技術」は、レーダー誘導、赤外線誘導、GPS誘導、慣性航法、音響誘導など、多様な方式が開発されております。目標に損傷を与える「弾頭技術」も重要であり、炸薬の高性能化、成形炸薬による装甲貫通能力の向上などが進められております。また、弾薬の起爆タイミングを制御する「信管技術」も、接触信管、近接信管、時限信管など、様々な種類があります。さらに、軽量化、高強度化、耐腐食性、そしてステルス性を実現するための「素材技術」も、弾薬の性能向上に貢献しております。艦艇の戦闘システムとの連携を可能にする「ネットワーク技術」や、発射から着弾までの安全性と信頼性を確保する「安全・信頼性技術」も、現代の海軍弾薬には不可欠な要素でございます。これらの技術の融合と進化が、海軍弾薬の能力を絶えず高めております。

海軍弾薬の市場は、世界的な地政学的緊張の高まりと、各国海軍の近代化・増強を背景に堅調に成長しております。海洋権益の確保やシーレーン防衛の重要性が増す中、新型艦艇の建造と高性能弾薬の需要が高まっております。主要な供給国は米国、欧州、ロシア、中国、日本などの先進国で、高度な技術力を持つ企業が市場を牽引しております。既存弾薬の老朽化による更新や、精密誘導兵器へのシフトも市場拡大の要因です。弾薬製造には高度な技術と厳格な国家規制が伴い、参入障壁は高く、サプライチェーンの安定性も課題でございます。

海軍弾薬の将来は、技術革新と新たな脅威への対応によって大きく変化すると予測されます。今後は、より「精密化」され、敵の射程外から攻撃可能な「長射程化」が進むでしょう。AIを活用した標的認識や攻撃判断の支援、自律的な行動能力を持つ弾薬の開発も期待されます。対ドローンや極超音速兵器といった新たな脅威への対応能力強化も喫緊の課題です。環境負荷の低減やコスト効率の向上も重要な開発目標であり、未来の海軍弾薬はこれらの要素が複合的に絡み合いながら進化していくことでしょう。