硬質包装機械市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

硬質包装機械市場レポートは、機械タイプ(充填・分注機、ボトリング・キャッピングラインなど)、エンドユーザー産業(食品、飲料、医薬品など)、自動化レベル(全自動、半自動など)、取り扱い包装材料(硬質プラスチック、ガラス、金属など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

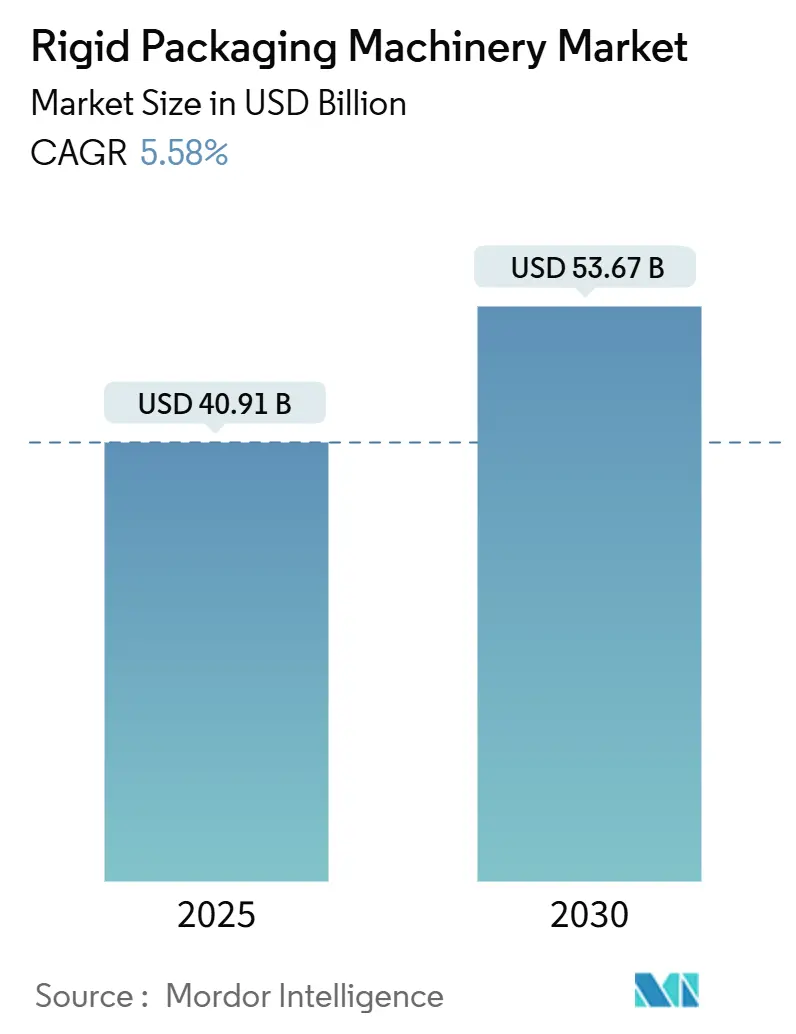

硬質包装機械市場は、2025年には409.1億米ドル、2030年には536.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.58%で成長する見込みです。この成長は、自動化の必要性、厳格な持続可能性規制、先進国における労働力不足、および無菌包装の義務化といった要因によって推進されています。

主要な市場動向の概要

主要な市場セグメントを見ると、機械タイプ別では充填・分注システムが2024年に市場シェアの22.01%を占め、製品・パッケージハンドリング機器は2030年までに9.81%のCAGRで拡大すると予測されています。最終用途産業別では、食品分野が2024年に42.53%を占め、医薬品分野は2030年までに9.34%と最も速いCAGRで成長すると見込まれています。自動化レベルでは、全自動ソリューションが2024年に68.34%の収益シェアを維持し、予測期間中に8.04%のCAGRで成長するでしょう。取り扱い包装材料別では、硬質プラスチック機器が2024年に54.12%のシェアを占めましたが、紙器対応機械は2030年までに7.54%のCAGRを記録すると予測されています。地域別では、アジア太平洋地域が2024年に38.23%の収益貢献で市場をリードし、2030年までに7.23%のCAGRで成長する見込みです。

市場の成長を牽引する要因

1. 持続可能性を重視した硬質プラスチックから紙器への転換: ブランドオーナーは、硬質プラスチックからリサイクル可能な紙器への移行を進めており、これにより、より厚い紙器基材を商業速度で成形、充填、密封できる機械への需要が高まっています。新しいサーボ駆動フィーダーは軽量ボードを安定させ、ハイブリッドツーリングはポリマー、ガラス、紙のフォーマット間で迅速な切り替えを可能にします。これにより、欧州連合の拡大生産者責任法や北米のエコラベルへの対応が容易になり、廃棄物の削減にも貢献しています。

2. 無菌・衛生的設計への需要の高まり: 生物製剤、RTD栄養飲料、プレミアム乳製品などの分野における厳格な保存期間と汚染防止要件により、無菌ラインの導入が加速しています。最新のアイソレーターはHEPAろ過と自動CIP(定置洗浄)サイクルを組み合わせ、ISO 5クリーンルーム条件を維持しつつ、化学物質の使用量を削減します。また、ビジョンアシストによる品質チェックはリアルタイムで微粒子リスクを検出し、1,000万米ドルを超える可能性のあるバッチリコールを防止します。

3. インダストリー4.0と予知保全の採用: エッジ接続されたセンサーが振動、トルク、温度データをクラウド分析に供給し、数週間先の部品摩耗を予測します。これにより、稼働率が15~25%向上し、メンテナンス費用が8~12%削減されます。デジタルツインは、オペレーターがオフラインでレシピ変更をシミュレートすることを可能にし、段取り時間を最大40%短縮し、継続的なスキル不足の中での従業員トレーニングを支援します。

4. 労働力不足によるライン末端自動化の加速: 2025年初頭には米国の製造業で60万件以上の未充足求人があり、特に包装およびマテリアルハンドリング分野で深刻な不足が見られます。協働型パレタイジングロボットは、人員不足を補い、中量生産工場での投資回収期間を18~24ヶ月に短縮します。モーションコントロールソフトウェアは、ジョブの再ティーチングを簡素化し、単一の技術者が独自のコーディングスキルなしでシフト中にケースパッキングセルを再構成できるようにします。

市場の成長を抑制する要因

1. 高い初期設備投資(CAPEX)とROIの不確実性: ターンキーの硬質包装ラインは200万~1,500万米ドルかかることが多く、中規模企業は確実な生産量増加が見込めない投資に慎重です。設置時のダウンタイムリスクを定量化する詳細なROIモデルが求められるため、資金調達のハードルが高まります。サービスとしてのサブスクリプションモデルも登場していますが、伝統的に資産志向の製造業者には文化的な抵抗があります。

2. 鉄鋼および電子部品価格の変動: 鉄鋼価格の年間25~40%の変動や半導体の一時的な不足により、コントローラーのリードタイムが40週間を超えることがあり、OEMはボードの再設計や高コストの在庫維持を余儀なくされます。グローバルな調達力を持たない小規模な組立業者は価格競争力を失い、プロジェクトの遅延リスクを抱えることになります。

セグメント分析

* 機械タイプ別: 充填システムが支出を牽引し、ハンドリング機器が急増

充填・分注ユニットは2024年に90億米ドル、世界収益の22.01%を占め、硬質包装機械市場で最大のシェアを占めました。これは飲料、パーソナルケア、注射薬などでの普及によるものです。サーボ質量流量計は、プレミアム栄養パウダーで±0.5gの充填重量精度を達成し、高価な過剰充填を削減しています。一方、カートナー、ケースパッカー、パレタイザーを含むマテリアルハンドリングシステムは、2030年までに9.81%という目覚ましいCAGRで成長すると予測されています。この上昇は、労働力不足とEコマースの注文構成の変化により、手動パレット積載から自動倉庫への移行が進んでいることを反映しています。

* 最終用途産業別: 医薬品の急速な成長が食品の優位性を補完

食品用途は2024年に42.53%の収益優位性を維持し、高速PETおよび金属缶ラインの継続的な購入に支えられています。しかし、医薬品分野は生物学的製剤の発売と滅菌包装規制の強化を背景に、9.34%と最も速いCAGRで成長しています。バイオリアクターの生産量拡大には、1スイートあたり最大800万米ドルかかるネスト型シリンジ充填機やバリアアイソレーターが必要となり、OEMの受注を増やしています。飲料セグメントは、欧米市場でのソフトドリンク量の飽和により停滞していますが、柔軟なガラス瓶詰めラインを必要とするクラフトスピリッツによって部分的に持ち直しています。

* 自動化レベル別: 全自動が引き続きベンチマーク

全自動機器は2024年の収益の68.34%を占め、2030年までに8.04%のCAGRを維持すると予測されており、より高い設備投資が予測可能なスループットをもたらすという広範な確信を示しています。ピックアンドプレースにおけるAI駆動型ビジョンシステムの統合により、試験プロジェクトではミクロンレベルのずれによる欠陥が400ppmから50ppm未満に減少しました。半自動ラインの市場シェアは縮小していますが、壊れやすいガラスや特殊な化粧品ジャーなど、触覚が重要な製品には依然として関連性があります。

* 取り扱い包装材料別: 紙器の勢いが増す

硬質プラスチックは2024年に54.12%と最大のセグメント収益を維持しますが、使い捨てポリマーに対する消費者の反発により、紙器機器の需要が高まり、7.54%のCAGRが予測されています。サーボ制御の成形ホイールはボードの記憶を軽減し、プラスチックシェルと同等の欠陥率で毎分700カートンの生産を可能にします。HDPE、ガラス、リサイクル可能なボードの間で切り替え可能な多基材ラインは、ブランドオーナーが設備投資集約的な並行ラインなしで環境に優しいSKUを試行することを可能にします。

地域分析

* アジア太平洋地域: 2024年に硬質包装機械市場規模の38.23%を占め、7.23%のCAGRで成長する見込みであり、このセクターの成長エンジンとしての役割を強調しています。中国の政府支援工業団地は、高度な医薬品および食品加工ラインに年間500億米ドル以上を投入しています。インドは消費財施設への外国直接投資を継続的に誘致しており、現地での機械組立により輸入関税が削減され、リードタイムが短縮されています。

* 北米: リショアリング戦略と充填・パレタイジング作業における労働力不足の解消が推進力となり、堅調な需要が続いています。米国だけでも、サプライチェーンのショックを緩和するために2024年に750万平方フィート以上の無菌充填・仕上げ能力を追加し、隔離グレード機器の注文を直接押し上げています。

* ヨーロッパ: 厳格な循環経済指令により、コンバーターはリサイクル可能な基材に対応するために設備を再構築せざるを得なくなり、安定したシェアを維持しています。ドイツのエンジニアリング企業は生産量の70%を輸出しており、中東およびアフリカの飲料ハブにおける需要増に対応するために高精度ロボットを活用しています。

競争環境

競争環境は中程度の集中度を示しています。欧州の主要サプライヤーであるKrones、KHS、Syntegonは、深いプロセス知識とフィールドサービスネットワークを活用し、高速ライン出荷の45~50%のシェアを確保しています。これらの企業は、デジタルツインや持続可能性対応モジュールに関する研究開発を加速させ、2024年だけで900件以上の包装関連特許を出願しています。Sidel ChinaやTech-Longなどのアジアの競合企業は、現地部品エコシステムを通じてリードタイムを20%短縮し、コストに敏感な食品およびパーソナルケアコンバーターの間で牽引力を得ています。戦略的提携も増加しており、ロボットベンダーはAIガイド付きビジョンシステムを既存のカートナーに組み込み、ソフトウェアスタートアップはクラウドベースのOEEダッシュボードをライセンス供与しています。リモート状態監視のサブスクリプションモデルは、一度の販売を年金収入に転換し、OEMを原材料価格の変動から保護しています。参入障壁は、バリデーションのノウハウと世界的な部品サポートにかかっています。

主要企業

主要企業には、Krones AG、KHS GmbH、Syntegon Technology GmbH、Sidel Group、Sacmi Imola S.C.などが挙げられます。

最近の業界動向

* 2025年2月: Syntegon Technologyがイタリアの検査専門企業Antares Visionを12億ユーロ(13億米ドル)で買収し、シリアライゼーションと追跡・追跡機能をポートフォリオに追加しました。

* 2025年1月: Krones AGは、中国の太倉工場を拡張するために1億8,000万ユーロ(1億9,500万米ドル)を投じ、地域の医薬品およびプレミアム飲料顧客向けに無菌およびデジタル対応ラインを拡大しました。

* 2025年1月: KHS GmbHは、エネルギー消費を30%削減し、紙器に完全対応したEcoLine機器を発表し、顧客の欧州リサイクル目標達成を支援しました。

* 2024年12月: Sidel Groupは、中国で8,500万米ドルのPETボトルターンキー契約を獲得し、AI駆動型品質システムと予知保全モジュールを組み込みました。

* 2024年11月: ProMach Inc.がドイツのカートニング企業Bradman-Lakeを買収し、カートニングおよびケースパッキングソリューションのポートフォリオを拡大しました。これらの動向は、包装機械市場におけるイノベーション、持続可能性への注力、および戦略的統合の傾向を明確に示しています。

本レポートは、世界の硬質包装機械市場に関する包括的な分析を提供しています。市場の前提条件、定義、調査範囲、および詳細な調査方法が示されています。

エグゼクティブサマリー

世界の硬質包装機械市場は、2025年には409.1億米ドルに達し、2030年までには536.7億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に38.23%の収益シェアを占め、2030年まで年平均成長率7.23%で市場を牽引すると見込まれています。機械タイプ別では、充填・分注システムが幅広い産業での関連性から、2024年に22.01%のシェアで最も高い収益を上げています。エンドユーザー産業別では、バイオ医薬品の拡大と厳格な無菌性規制により、医薬品包装機械が年平均成長率9.34%で急速な成長を示しています。また、労働力不足は最終ラインの自動化を加速させ、パレタイジングロボットや予知保全ツールへの投資を促進し、投資回収期間の短縮に貢献しています。

市場の動向

市場の主要な推進要因としては、持続可能性への意識の高まりによる硬質プラスチックから紙器への移行、無菌・衛生的設計に対する需要の増加が挙げられます。さらに、インダストリー4.0と予知保全技術の導入、労働力不足に対応するための最終ライン自動化の加速、リサイクル性向上のための飲料缶・ガラスラインの再構築、そして食品・飲料および医薬品分野における2025年から2027年にかけての設備投資回復サイクルが市場成長を後押ししています。

一方、市場の阻害要因としては、高額な初期設備投資と投資収益率(ROI)の不確実性、鉄鋼および電子部品価格の変動、地域ごとに断片化された安全基準、新興市場における熟練技術者の不足が挙げられます。

本レポートでは、バリューチェーン/サプライチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測

市場は、以下の主要なセグメントに分類され、それぞれの成長が予測されています。

* 機械タイプ別: 充填・分注機、瓶詰め・キャッピングライン、カートニング・ケースパッキング機、パレタイジング・デパレタイジング装置、検査・試験装置、その他の機械タイプ(FFS、熱成形など)。

* エンドユーザー産業別: 食品、飲料、医薬品、パーソナルケア・化粧品、家庭用・工業用化学品、その他のエンドユーザー産業。

* 自動化レベル別: 全自動、半自動、手動/スタンドアロン。

* 取り扱い包装材料別: 硬質プラスチック、ガラス、金属、板紙・段ボール、複合材・その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Krones AG、KHS GmbH、Syntegon Technology GmbH、Sidel Group、Sacmi Imola S.C.、Coesia S.p.A.、IMA S.p.A.、ProMach Inc.、Barry-Wehmiller Companies Inc.、Serac Group、Gerhard Schubert GmbH、Marchesini Group S.p.A.、Duravant LLC、OPTIMA packaging group GmbH、Fuji Machinery Co., Ltd.、Ishida Co., Ltd.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性を重視した硬質から板紙への移行

- 4.2.2 無菌・衛生的設計の需要増加

- 4.2.3 インダストリー4.0と予知保全の導入

- 4.2.4 労働力不足によるライン末端自動化の加速

- 4.2.5 飲料缶およびガラスラインのリサイクル性向上のための再整備

- 4.2.6 F&Bおよび製薬業界における設備投資回復サイクル(2025-27年)

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資とROIの不確実性

- 4.3.2 鉄鋼および電子部品価格の変動

- 4.3.3 地域ごとの安全基準の断片化

- 4.3.4 新興市場における熟練技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 充填・計量機

- 5.1.2 ボトリング・キャッピングライン

- 5.1.3 カートニング・ケースパッキング機

- 5.1.4 パレタイジング・デパレタイジング装置

- 5.1.5 検査・試験装置

- 5.1.6 その他の機械タイプ(FFS、熱成形など)

-

5.2 エンドユーザー産業別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 医薬品

- 5.2.4 パーソナルケア・化粧品

- 5.2.5 家庭用・工業用化学品

- 5.2.6 その他のエンドユーザー産業

-

5.3 自動化レベル別

- 5.3.1 全自動

- 5.3.2 半自動

- 5.3.3 手動 / スタンドアロン

-

5.4 取り扱い包装材料別

- 5.4.1 硬質プラスチック

- 5.4.2 ガラス

- 5.4.3 金属

- 5.4.4 板紙・段ボール

- 5.4.5 複合材・その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クローネスAG

- 6.4.2 KHS GmbH

- 6.4.3 シンテゴン・テクノロジーGmbH

- 6.4.4 サイデル・グループ

- 6.4.5 サクミ・イモラ S.C.

- 6.4.6 コエシア S.p.A.

- 6.4.7 IMA S.p.A.

- 6.4.8 プロマック社

- 6.4.9 バリー・ウェーミラー・カンパニーズ社

- 6.4.10 セラック・グループ

- 6.4.11 ゲルハルト・シューベルトGmbH

- 6.4.12 マルケジーニ・グループ S.p.A.

- 6.4.13 デュラバントLLC

- 6.4.14 オプティマ・パッケージング・グループGmbH

- 6.4.15 富士機械株式会社

- 6.4.16 ザクミ S.p.A.

- 6.4.17 ブラッドマン・レイク社

- 6.4.18 JBTコーポレーション

- 6.4.19 株式会社イシダ

- 6.4.20 バイキング・マセック・グローバル・パッケージング

- 6.4.21 ママタ・マシナリー Pvt. Ltd.

- 6.4.22 ニクローム・インディア社

- 6.4.23 ロベマGmbH

- 6.4.24 A.C.M. パッケージング SpA

- 6.4.25 四国化工機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硬質包装機械は、缶、瓶、プラスチック容器、ガラス容器、紙器、カートンなど、比較的形状が固定された硬質な素材でできた容器に製品を充填、密封、ラベリング、包装する一連の機械装置を指します。これらの機械は、製品の品質保持、衛生管理、流通効率の向上、そしてブランドイメージの構築に不可欠な役割を担っております。製品を外部環境から保護し、内容物の変質を防ぎながら、消費者に安全かつ魅力的な形で届けることを目的として開発されてきました。その適用範囲は非常に広く、多岐にわたる産業分野で利用されております。

硬質包装機械には、その機能や対象となる容器、製品の種類に応じて様々なタイプが存在します。主要なものとしては、まず「充填機」が挙げられます。これは液体、粉体、顆粒、固形物など、製品の性状に合わせて正確な量を容器に充填する機械です。液体充填機には、定容量充填方式や定液面充填方式があり、粉体充填機にはオーガー式や容積式などがあります。次に「キャッピング機」や「シーリング機」は、充填された容器に蓋を締めたり、フィルムで密封したりする機械です。スクリューキャップ、プレスオンキャップ、ロールオンキャップなど、蓋の種類に応じた多様な方式があり、誘導シーリングやヒートシーリングといった技術も用いられます。さらに「ラベリング機」は、製品情報やブランドロゴが印刷されたラベルを容器に正確に貼り付ける機械で、粘着ラベル、シュリンクラベル、糊付けラベルなど、ラベルの種類や貼付方法によって多種多様なモデルが存在します。インモールドラベリングのように、容器成形と同時にラベルを一体化させる技術も進化しております。

これらの主要な機械に加え、硬質包装ラインには「容器供給機」や「洗浄機」、「乾燥機」といった前処理装置、「印字機」による賞味期限やロット番号の印字、「検査機」による異物混入や重量、外観のチェック、そして最終工程として製品を段ボール箱などに詰める「ケーシング機」や、パレットに積み上げる「パレタイザー」などが組み込まれます。特に検査機は、製品の品質と安全性を保証するために不可欠であり、画像処理技術やX線、金属検出器などを活用した高度なシステムが導入されております。これらの機械が連携し、一つの生産ラインとして機能することで、効率的かつ高品質な包装プロセスが実現されます。

硬質包装機械の用途は非常に広範です。食品産業では、飲料(ジュース、牛乳、酒類)、調味料、加工食品、菓子、乳製品など、多種多様な製品の包装に利用されます。特に飲料分野では、高速かつ衛生的な充填・密封が求められます。医薬品産業では、錠剤、シロップ、注射剤、軟膏などの包装に用いられ、厳格な衛生基準と品質管理が要求されるため、クリーンルーム対応やバリデーションが可能な機械が不可欠です。化粧品産業では、クリーム、ローション、香水、シャンプーなどの包装に利用され、製品のデザイン性を損なわない精密なラベリングや、デリケートな内容物に対応する充填技術が重視されます。その他、洗剤、塗料、潤滑油といった化学製品、自動車部品、電子部品、日用品など、あらゆる産業分野で硬質包装機械が活躍しております。

関連技術としては、まず「自動化・ロボット技術」が挙げられます。生産ライン全体の自動化はもとより、協働ロボットや多関節ロボットがピッキング、パレタイジング、検査などの工程に導入され、人手不足の解消と生産効率の向上に貢献しております。次に「IoT(モノのインターネット)とデータ分析」は、機械の稼働状況をリアルタイムで監視し、予知保全や生産性改善のためのデータ分析を可能にします。AI(人工知能)を活用した品質管理や異常検知も進化しております。また、「画像処理・センサー技術」は、高精度な検査や位置決め、不良品の自動排除に不可欠です。さらに、環境負荷低減への意識の高まりから、「省エネ・環境技術」も重要視されており、低消費電力設計やリサイクル可能な素材への対応が進んでおります。医薬品や食品分野では、「衛生管理技術」としてCIP(定置洗浄)/SIP(定置滅菌)対応や、クリーンルーム環境での運用が可能な機械が求められます。

市場背景としては、世界的な人口増加と新興国における中間層の拡大が、加工食品や飲料の消費を押し上げ、硬質包装機械の需要を牽引しております。また、製品の多様化と消費者ニーズの細分化により、多品種少量生産への対応が求められ、柔軟性の高い包装機械への投資が増加しております。食品安全や医薬品の品質に関する規制強化も、より高度な包装技術と検査システムへの需要を生み出しております。一方で、先進国における労働力不足は、自動化投資を加速させる大きな要因となっております。Eコマースの拡大も、物流効率化と製品保護の観点から、堅牢な硬質包装の重要性を高めております。しかし、初期投資の高さや、技術者の不足、そしてプラスチック廃棄物問題に代表される環境規制への対応は、業界が直面する課題でもあります。

将来展望としては、硬質包装機械はさらなる「自動化と知能化」が進むと予想されます。AIによる自律的な生産ラインの最適化、故障診断、予知保全が一般化し、デジタルツイン技術を活用したシミュレーションによる生産計画の最適化も進むでしょう。また、「サステナビリティの追求」は今後も重要なテーマであり続けます。環境負荷の低い包装素材(紙、バイオプラスチック、リサイクル素材など)への対応能力の向上、省資源・省エネ設計の進化、そしてリサイクルやリユースを考慮した機械設計が加速するでしょう。さらに、「柔軟性と適応性」の向上も不可欠です。多品種少量生産への迅速な切り替えを可能にするモジュール化された機械や、標準化されたインターフェースの普及が進み、導入や保守がより容易になると考えられます。人手不足が深刻化する中で、「人との協調」を前提とした協働ロボットの普及や、オペレーターの負担を軽減し安全性を高める技術開発も進むでしょう。グローバル市場においては、新興国市場での需要拡大と、それに伴う競争の激化が予想され、各メーカーは技術革新とコスト競争力の両面で優位性を確立していくことが求められます。これらの進化を通じて、硬質包装機械は、持続可能な社会の実現と、多様化する消費者のニーズに応えるための重要な基盤であり続けるでしょう。