制御室ソリューション市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

制御室ソリューション市場レポートは、コンポーネント(ビデオウォールディスプレイLED、ビデオウォールディスプレイLCDなど)、導入形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(エネルギー・公益事業、運輸・ロジスティクス、ヘルスケアなど)、アプリケーション(コマンド&コントロールセンター、プロセス制御・監視など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

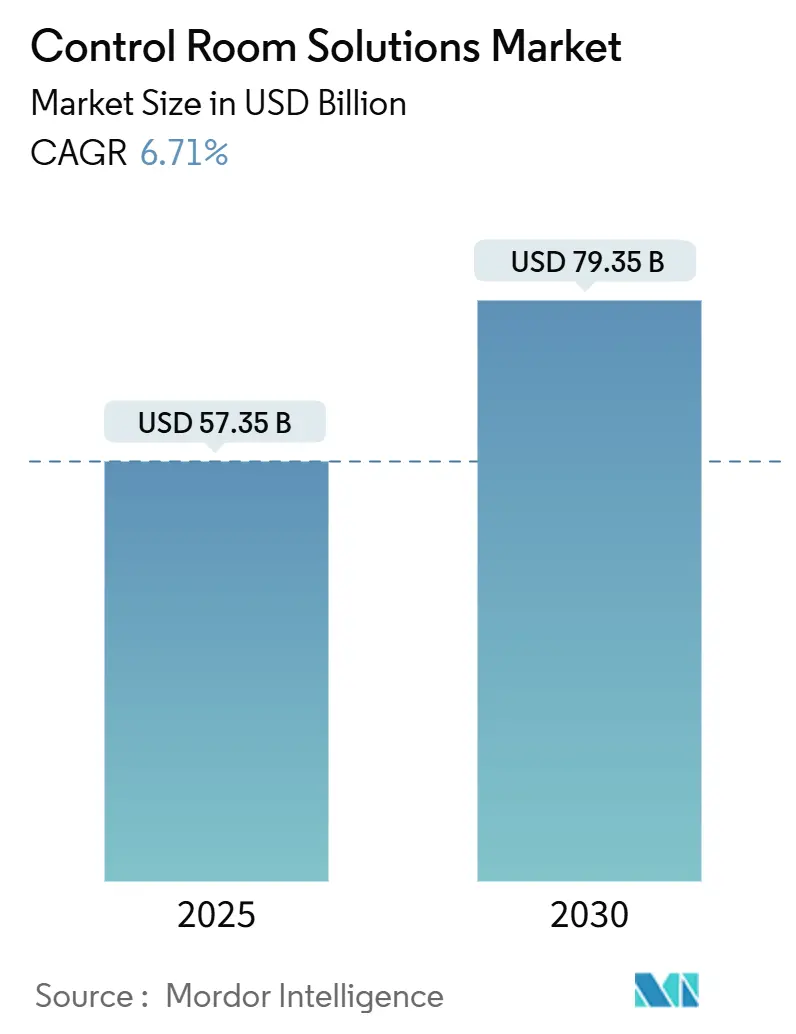

コントロールルームソリューション市場は、2025年には573.5億米ドル、2030年には793.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.71%で推移すると見込まれています。この成長は、電力網、交通機関、緊急対応センター、病院ネットワークなど、ミッションクリティカルな産業におけるエンドツーエンドの可視性に対する緊急性の高まりによって牽引されています。運用技術(OT)と情報技術(IT)の融合により、数千ものライブデータフィードをオペレーターに過度な負担をかけることなく取り込む統合コマンドプラットフォームが実現しています。ファインピッチLEDウォールがベゼル付きLCDに取って代わり、セキュアなKVMデバイスとAV-over-IPスイッチングが堅牢なデータルーティングアーキテクチャを支えています。クラウド接続型分析が普及しつつありますが、多くのオペレーターはオンプレミスでのデータ主権を維持しており、エアギャップセキュリティを保つハイブリッド展開が主流となっています。地域的な成長は、公共インフラへの資金提供や、リアルタイムの状況認識とサイバーセキュリティ設計原則を組み合わせたスマートシティプログラムにかかっています。

市場の主要な動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. ミッションクリティカル産業におけるリアルタイム状況認識の需要増加:

電力会社は送電網の障害を瞬時に検知する必要があり、交通機関は多岐にわたる交通の流れを調整して遅延を防ぐ必要があります。例えば、タンパ・エレクトリック社は予測分析によって早期の機器異常を特定し、計画外の停電を40%削減しました。病院でも同様の緊急性があり、ガスリー・クリニックは患者モニタリングと人員配置を集中化することで年間700万米ドルを節約しました。各分野のオペレーターは、テレメトリー、アラーム、ビデオを単一の画面に統合し、認知負荷を増やすことなく情報を提供するプラットフォームを求めています。

2. LCDからファインピッチLEDビデオウォールへのアップグレードサイクル加速:

ベゼルレスのLEDウォールは、従来のLCDディスプレイよりも高い輝度、広い視野角、そして50,000時間の長寿命を提供します。2024年にはサムスンやLGがコントロールルーム専用の生産ラインを増強し、供給制約が緩和され始めました。ピクセルあたりのコスト低下と焼き付きへの耐性により、エネルギー制御センターや鉄道ネットワークのコマンドハブでのリフレッシュサイクルが短縮されています。

3. OT/ITの融合と統合型コントロールルームソフトウェアプラットフォームの普及:

かつてオペレーターはSCADA、セキュリティ、施設管理に独自のポイントシステムを使用していましたが、現代のアーキテクチャではこれらのフィードを単一のソフトウェアワークスペースに統合し、部門間のコラボレーションを改善し、インシデント対応を加速しています。北米の早期導入企業では、資産の状態をモデル化し、対応戦略をほぼリアルタイムでシミュレートするデジタルツインの導入が進められています。

4. クラウド接続型リモートおよびハイブリッドコントロールルームアーキテクチャへの選好:

ハイブリッドトポロジーは、低遅延のデータをオンプレミスに保持しつつ、重要度の低いテレメトリーをクラウド分析エンジンにストリーミングします。Microsoft Azureの産業用エッジサービスは、コアOT資産をパブリックインターネットに公開することなく、機械学習の洞察をコントロールルームに同期させます。このアプローチは、規制遵守とAIのスケーラビリティのバランスを取るものです。

5. AIを活用した予測運用とインシデント防止:

AIを活用した分析は、予測的な運用とインシデント防止を可能にします。北米と欧州が早期導入を進めており、アジア太平洋地域がそれに続いています。

6. 政府資金によるスマートインフラプログラム:

交通、エネルギー、公共安全などの分野における政府資金によるスマートインフラプログラムが、コントロールルームソリューションの需要を後押ししています。特に北米、欧州、中東地域で注目されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 大型直視型LEDウォールの高い総所有コスト(TCO):

大規模な導入には、特殊な取り付け、HVACのアップグレード、バックアップ電源を含め、50万米ドルを超える費用がかかることがあります。2025年の関税免除により輸入関税は削減されましたが、多くの中規模公益事業者は、資金調達モデルが設備投資から運用リースに移行するまで、リフレッシュサイクルを延期しています。ベンダーは現在、ハードウェア、ソフトウェア、5年間のメンテナンスを予測可能な月額料金で提供するサブスクリプションバンドルを試行しています。

2. OT/IT融合制御環境におけるサイバーセキュリティの脆弱性:

企業WANに新たに接続された産業ネットワークは、物理プロセスを妨害するマルウェアの脅威に直面しています。Fortinetは、2024年にエネルギーおよび水処理資産を標的とした攻撃が前年比70%増加したと報告しています。NERC CIPなどのコンプライアンスフレームワークは、ゼロトラストセグメンテーション、多要素認証、継続的なトラフィック検査の導入を促しており、調達サイクルを長期化させ、プロジェクトの複雑さを増大させています。

3. 高度なAV-over-IPおよびデータ融合システム統合におけるスキルセット不足:

高度なAV-over-IPおよびデータ融合システムの統合に必要なスキルセットの不足が課題となっています。特に北米と欧州で顕著であり、世界的に拡大する可能性があります。

4. ディスプレイおよび特殊半導体部品のサプライチェーンの変動:

LEDドライバーICなどの部品のリードタイムは2024年まで延長され、ユニットコストが約10%上昇しました。多様な調達先を持つ企業や自社でチップセットを設計する企業はマージンへの圧力を緩和できますが、純粋なアセンブラーは価格圧力に直面しています。

セグメント分析

1. コンポーネント別:

LEDビデオウォールディスプレイは、2024年にコントロールルームソリューション市場の収益シェアの36.43%を占め、ミッションクリティカルな可視化における中心的な役割を反映しています。オペレーターが状況認識を向上させるベゼルレスのキャンバスを重視するため、LEDディスプレイ市場は着実に拡大すると予測されています。KVMおよび信号管理スイッチは、2030年までに6.94%の最速CAGRを記録すると予測されています。これらのデバイスは、単一のキーボードとマウスで機密ドメインと非機密ドメインを切り替えることを可能にし、安全なデータ分離を支えます。サイバーセキュリティへの懸念の高まりが、ハードウェアによるセキュリティ層への追加投資を促すでしょう。

2. 展開モード別:

オンプレミス構成は、公益事業、ヘルスケアネットワーク、防衛機関がローカルデータ管理を維持するため、2024年にコントロールルームソリューション市場の54.37%を占めました。物理的な分離は、確実な低遅延と厳格なセクター規制への準拠を保証します。しかし、ハイブリッド展開の市場規模は、2030年までに8.64%のCAGRで成長し、従来のモデルを上回ると予測されています。ハイブリッドフレームワークは、計算集約型分析をクラウドにオフロードしつつ、コマンドループをオンサイトに保持します。エッジゲートウェイは、暗号化された同期の前にデータを前処理し、コアシステムを公開することなくAIワークロードが異常検出を改善できるようにします。

3. エンドユーザー産業別:

エネルギー・公益事業は、送電網の信頼性、分散型再生可能エネルギー、山火事防止に24時間体制の監視が必要であるため、2024年にコントロールルームソリューション市場シェアの23.58%を占めました。このセグメントの市場規模は、スマートメーターの導入と変電所のデジタル化プログラムと連動して成長するでしょう。公共安全・セキュリティは、都市化と緊急オペレーションセンターへの国土安全保障補助金によって、6.89%の最も強いCAGRを記録すると予測されています。自治体は、ビデオ分析、GISレイヤー、CADディスパッチを統合された画面内で統合し、応答時間を短縮しています。ヘルスケア、製造、運輸も、運用回復力とコスト最適化を追求するため、導入を拡大しています。

4. アプリケーション別:

コマンド&コントロールセンターは、2024年にコントロールルームソリューション市場規模の32.89%を占めました。これらは、可視化、インシデント管理、複数機関会議を、自然災害やサイバー脅威に耐えうる堅牢な環境に統合します。オペレーターがレガシー施設をAI駆動のアラート機能やシフトワーカーの健康を最適化する環境制御で改修し続けるため、投資は継続しています。監視・セキュリティモニタリングは、7.12%の最速CAGRで成長しています。コンピュータビジョンの進歩により、キャンパス、国境検問所、スマートシティ展開における脅威検出が自動化されています。顔認識、ナンバープレートリーダー、音響センサーの統合により、ビデオウォールのフィード数が増加し、スケーラブルなIPバックボーンとGPUアクセラレーション分析の需要が高まっています。

地域分析

1. 北米:

2024年には37.41%の収益シェアで市場をリードしました。2億8000万米ドルのSMART助成金や7億5000万米ドルのFEMAレジリエンス資金などの連邦プログラムが、交通管理センターや緊急オペレーション施設の近代化を継続的に推進しています。NERC CIPのような厳格なフレームワークは、公益事業者にロールベースのアクセス制御とセグメント化されたネットワークを備えたコントロールルームの更新を促しており、ヘルスケアシステムは看護師不足に対処するために集中型患者モニタリングに投資しています。

2. 中東・アフリカ:

2030年までに7.46%のCAGRを記録し、世界で最も速い成長が見込まれています。サウジアラビアとUAEのVision 2030アジェンダは、スマートグリッド、インテリジェントモビリティ回廊、AI対応セキュリティオペレーションに数十億米ドルの予算を割り当てています。年間20億米ドルを超えるデータセンターの設備投資は、熱負荷と電力使用効率を管理する回復力のあるネットワークオペレーションセンターの需要を促進しています。

3. 欧州・アジア太平洋:

製造業のデジタル化とスマートシティインフラの展開により、健全な拡大を維持しています。欧州の公益事業者は、断続的な再生可能エネルギーのバランスを取るためにコントロールルームを活用しており、アジアの大都市では同期された鉄道および道路監視が必要です。国内半導体製造に対する政府のインセンティブも、ハードウェア供給の制約を緩和し、プロジェクトの納期を改善しています。

競争環境

コントロールルームソリューション市場の競争は中程度です。サムスン、LG、Barcoなどのディスプレイ大手は独自のLED技術でシェアを維持していますが、ハードウェアに依存しないオーケストレーション層を提供するソフトウェア中心の新規参入企業からの浸食に直面しています。VuWallやJupiter Systemsなどの中堅専門企業は、マルチビデオウォールモザイクを簡素化するドラッグ&ドロップのユーザーインターフェースで差別化を図っています。

戦略的な動きとしては、ポートフォリオの拡大が重視されています。ハードウェアベンダーはAI機能をネイティブに組み込むために分析スタートアップを買収し、クラウドプロバイダーはOTインテグレーターと提携してラストマイル接続を橋渡ししています。垂直特化も注目されており、ベンダーは公益事業、ヘルスケア、防衛向けに事前設定されたバンドルをリリースし、導入期間を短縮し、継続的なサービス収益を確保しています。

サプライチェーンの変動性は依然として不確実な要素です。LEDドライバーICの部品リードタイムは2024年まで延長され、ユニットコストが約10%上昇しました。多様な調達先を持つ企業や自社でチップセットを設計する企業はマージンへの圧力を緩和できますが、純粋なアセンブラーは価格圧力に直面しています。将来的には、オープンスタンダードとIPベースの信号配信が独自のスイッチングをさらにコモディティ化し、サイバーセキュリティの深さと統合能力に競争優位性が傾くと考えられます。

主要プレイヤー

市場の主要プレイヤーには、Barco NV、Samsung Electronics Co., Ltd.、Christie Digital Systems USA, Inc.、Leyard Optoelectronic Co., Ltd.、Delta Electronics, Inc.などが挙げられます。

最近の業界動向

* 2025年9月: Ultra Intelligence and Communicationsは、米国空軍から全領域状況インテリジェンスに関する3140万米ドルのIDIQ(Indefinite Delivery, Indefinite Quantity)契約を獲得しました。

* 2024年12月: AdventHealthは、2000万米ドルのミッションコントロールセンターを開設しました。

* 2024年11月: Guthrie Clinicは、Pulse Centerから年間700万米ドルの節約を報告しました。

* 2024年10月: CenTrakの導入により、Atrium Health Wake Forest Baptistは1000万米ドル以上の節約を達成しました。

本レポートは、グローバルなコントロールルームソリューション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望について包括的に記述されています。

市場は2030年までに793.5億米ドルに達すると予測されており、年平均成長率(CAGR)は6.71%です。特に、KVMおよび信号管理スイッチは、安全なデータルーティングの必要性から、2030年まで6.94%のCAGRで最も速い成長を遂げるコンポーネントと見込まれています。デプロイメントモードでは、ハイブリッド型コントロールルームアーキテクチャが注目されています。これは、低遅延が求められるデータをオンプレミスで保持しつつ、AIや機械学習ワークロードにクラウド分析を活用できるためです。地域別では、中東およびアフリカ地域が「Vision 2030」などのインフラプログラムにより、7.46%のCAGRで最も高い成長潜在力を示しています。ヘルスケア分野では、AdventHealthやGuthrie Clinicのような病院が患者モニタリングを一元化し、人件費削減と対応時間の改善を実現しています。現代のコントロールルームにおけるサイバーセキュリティ対策としては、ゼロトラストセグメンテーション、多要素認証、継続的なトラフィック検査が、OT/IT融合環境における脅威に対抗するために標準化されつつあります。

市場の成長を牽引する主な要因としては、ミッションクリティカルな産業におけるリアルタイムの状況認識に対する需要の急増が挙げられます。また、LCDからファインピッチLEDビデオウォールへのアップグレードサイクルが加速していること、OT/ITの融合と統合型コントロールルームソフトウェアプラットフォームの普及も重要な要素です。さらに、クラウド接続されたリモートおよびハイブリッド型コントロールルームアーキテクチャへの嗜好の高まり、予測運用とインシデント防止を可能にするAI搭載分析、政府資金によるスマートインフラプログラム(交通、エネルギー、公共安全など)も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。大規模な直視型LEDウォールの総所有コスト(TCO)が高いこと、OT/IT融合コントロール環境におけるサイバーセキュリティの脆弱性、高度なAV-over-IPおよびデータ融合システム統合におけるスキルセット不足、ディスプレイおよび特殊半導体コンポーネントのサプライチェーンの不安定性が挙げられます。

市場は、コンポーネント(LED/LCDビデオウォールディスプレイ、リアプロジェクションキューブ、ビデオウォールコントローラー、コントロールルームコンソール、KVM/信号管理スイッチ、統合ソフトウェア、サービスなど)、デプロイメントモード(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(エネルギー・公益事業、運輸・物流、公共安全・セキュリティ、製造・プロセス産業、ヘルスケア、防衛・航空宇宙、IT・通信など)、およびアプリケーション(コマンド&コントロールセンター、プロセス制御・監視、緊急・インシデント管理、監視・セキュリティ監視、ネットワークオペレーションセンター(NOC)、放送・メディアコントロールルームなど)によって詳細に分析されています。地理的分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が対象とされています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Barco NV、Samsung Electronics Co., Ltd.、Christie Digital Systems USA, Inc.、Leyard Optoelectronic Co., Ltd.、Delta Electronics, Inc.、Mitsubishi Electric Corporation、NEC Corporation、LG Electronics Inc.、ABB Ltd.、Siemens AG、Planar Systems, Inc.、Prysm Systems Inc.、Jupiter Systems, Inc.、VuWall Technology Inc.、Datapath Limited、Kramer Electronics Ltd.、Black Box Corporation、EIZO Corporation、RGB Spectrum, Inc.、Haivision Systems Inc.などが挙げられ、各社の概要、製品・サービス、最近の動向が記述されています。市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ミッションクリティカル産業におけるリアルタイムの状況認識に対する需要の急増

- 4.2.2 LCDからファインピッチLEDビデオウォールへのアップグレードサイクルの加速

- 4.2.3 OT/ITの融合と統合型制御室ソフトウェアプラットフォームの広範な採用

- 4.2.4 クラウド接続型のリモートおよびハイブリッド制御室アーキテクチャへの嗜好の高まり

- 4.2.5 予測運用とインシデント防止を可能にするAI搭載アナリティクス

- 4.2.6 政府資金によるスマートインフラプログラム(交通、エネルギー、公共安全)

-

4.3 市場の阻害要因

- 4.3.1 大判直視型LEDウォールの高い総所有コスト

- 4.3.2 統合されたOT/IT制御環境におけるサイバーセキュリティの脆弱性

- 4.3.3 高度なAV-over-IPおよびデータ融合システム統合におけるスキルセットの不足

- 4.3.4 ディスプレイおよび特殊半導体部品のサプライチェーンの変動性

- 4.4 産業価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ビデオウォールディスプレイ (LED)

- 5.1.2 ビデオウォールディスプレイ (LCD)

- 5.1.3 リアプロジェクションキューブ

- 5.1.4 ビデオウォールコントローラー

- 5.1.5 制御室コンソールおよび家具

- 5.1.6 KVMおよび信号管理スイッチ

- 5.1.7 統合ソフトウェアおよびミドルウェア

- 5.1.8 サービス (設計、統合、O&M)

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 エンドユーザー産業別

- 5.3.1 エネルギーおよび公益事業

- 5.3.2 運輸およびロジスティクス

- 5.3.3 公共安全およびセキュリティ

- 5.3.4 製造業およびプロセス産業

- 5.3.5 ヘルスケア

- 5.3.6 防衛および航空宇宙

- 5.3.7 ITおよび電気通信

- 5.3.8 その他のエンドユーザー産業

-

5.4 アプリケーション別

- 5.4.1 指揮統制センター

- 5.4.2 プロセス制御および監視

- 5.4.3 緊急事態およびインシデント管理

- 5.4.4 監視およびセキュリティ監視

- 5.4.5 ネットワークオペレーションセンター (NOC)

- 5.4.6 放送およびメディア制御室

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バルコNV

- 6.4.2 サムスン電子株式会社

- 6.4.3 クリスティ・デジタル・システムズUSA, Inc.

- 6.4.4 リアード・オプトエレクトロニック株式会社

- 6.4.5 デルタ電子株式会社

- 6.4.6 三菱電機株式会社

- 6.4.7 日本電気株式会社

- 6.4.8 LGエレクトロニクス株式会社

- 6.4.9 ABB株式会社

- 6.4.10 シーメンスAG

- 6.4.11 プラナー・システムズ, Inc.

- 6.4.12 プリズム・システムズ Inc.

- 6.4.13 ジュピター・システムズ, Inc.

- 6.4.14 ヴューウォール・テクノロジー Inc.

- 6.4.15 データパス・リミテッド

- 6.4.16 クレイマー・エレクトロニクス・リミテッド

- 6.4.17 ブラックボックス・コーポレーション

- 6.4.18 EIZO株式会社

- 6.4.19 RGBスペクトラム, Inc.

- 6.4.20 ハイビジョン・システムズ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

制御室ソリューションとは、電力、石油化学、交通、防衛、セキュリティといった多岐にわたる分野において、重要なインフラやシステムの監視、制御、管理を一元的に行うための包括的なシステムおよび環境構築を指します。これは単に機器を導入するだけでなく、オペレーターが効率的かつ安全に業務を遂行できるよう、ハードウェア、ソフトウェア、ネットワーク、人間工学に基づいた設計、そして運用プロセス全体を最適化するアプローチです。その目的は、膨大な情報を正確に把握し、迅速な意思決定を支援し、緊急時にも的確に対応できる、堅牢で信頼性の高い運用環境を構築することにあります。

制御室ソリューションは、その用途や規模に応じて様々な種類に分類されます。まず、産業分野別に見ると、発電所や化学プラント、製鉄所などのプロセス産業におけるDCS(分散制御システム)やSCADA(監視制御およびデータ収集システム)を核とした制御室、鉄道や航空管制、交通管理センターなどのインフラ管理制御室、警察や消防、防衛機関における指令センター、そしてデータセンターやネットワークの運用を担うNOC(ネットワークオペレーションセンター)やSOC(セキュリティオペレーションセンター)などが挙げられます。技術的な側面からは、大規模なビデオウォールやマルチモニター環境を中心とした視覚化ソリューション、複数のコンピューターを安全かつ効率的に操作するためのKVM(キーボード・ビデオ・マウス)ソリューション、そしてオペレーターの快適性と生産性を最大化するための人間工学に基づいたコンソールや照明、音響設計に特化したソリューションなどがあります。これらを統合し、設計から導入、運用支援までを一貫して提供するターンキーソリューションも一般的です。

制御室ソリューションの用途は非常に広範です。産業分野では、プラントの稼働状況をリアルタイムで監視し、異常発生時には迅速に原因を特定し、適切な制御を行うことで、生産効率の向上と安全性の確保に貢献します。交通分野では、道路交通量や鉄道運行状況、航空機の離着陸を監視・制御し、円滑な運行と事故防止に努めます。セキュリティ分野では、監視カメラ映像やセンサー情報を統合し、不審な動きや緊急事態を検知した際に、迅速な対応を指示する司令塔としての役割を果たします。また、IT分野では、サーバーやネットワーク機器の稼働状況を監視し、障害発生時には即座に対応することで、システムの安定稼働を支えます。これらの用途において、制御室は24時間365日稼働するケースが多く、高い信頼性と可用性が求められます。

関連技術は多岐にわたります。まず、情報表示の核となるディスプレイ技術として、高精細なLEDビデオウォール、大型LCDモニター、プロジェクションシステムなどがあります。これらを統合・制御するビデオウォールコントローラーや、複数の映像ソースを柔軟に切り替えるマトリックススイッチャーも不可欠です。オペレーターが複数のコンピューターを効率的に操作するためのKVMシステムは、物理的な距離を超えてサーバーにアクセスできるKVM over IP技術の進化により、柔軟な運用を可能にしています。また、SCADAやDCSといった産業制御システム、HMI(ヒューマンマシンインターフェース)ソフトウェアは、プラントや設備の制御と監視の中核を担います。ネットワーク技術は、大量のデータを低遅延で伝送するために不可欠であり、サイバーセキュリティ対策も重要な要素です。さらに、オペレーターの疲労軽減と作業効率向上を目的とした人間工学に基づいたコンソール、椅子、照明、空調設計、そして音響システムもソリューションの一部として考慮されます。近年では、AIを活用したデータ分析、異常検知、予測保全、意思決定支援システムなども導入され始めています。

市場背景としては、産業のデジタル化とDX(デジタルトランスフォーメーション)の進展が挙げられます。IoTデバイスの普及により、膨大なデータが生成されるようになり、これらのデータを効率的に収集、分析、可視化し、迅速な意思決定に繋げる必要性が高まっています。また、社会インフラの老朽化に伴う更新需要や、より高度な安全性と効率性を求める声も市場を牽引しています。サイバー攻撃のリスク増大も、制御システムのセキュリティ強化を促す要因です。さらに、少子高齢化による熟練オペレーターの減少は、オペレーターの負担を軽減し、経験の浅いオペレーターでも効率的に作業できるような、より直感的で使いやすい制御室環境の需要を高めています。リモートワークや分散型オペレーションへの対応も、柔軟なアクセスとコラボレーションを可能にするソリューションの必要性を高めています。

将来展望としては、AIと機械学習のさらなる活用が期待されます。これにより、オペレーターはルーティンワークから解放され、より高度な判断や問題解決に集中できるようになります。予測分析や異常検知の精度が向上し、トラブル発生前の予防的な対応が可能になることで、ダウンタイムの削減と安全性の向上が図られるでしょう。また、AR(拡張現実)やVR(仮想現実)技術の導入により、より没入感のあるトレーニングやシミュレーション、さらには実際のオペレーション支援が可能になるかもしれません。クラウドコンピューティングやエッジコンピューティングの活用も進み、データの柔軟な管理と処理、災害時のレジリエンス強化に貢献すると考えられます。サイバーセキュリティは引き続き最重要課題であり、AIを活用した脅威検知や自動防御システムが進化していくでしょう。人間中心設計(Human-Centered Design)の原則に基づき、オペレーターの認知負荷を軽減し、ストレスを最小限に抑えるための研究開発も継続され、より快適で生産性の高い制御室環境が追求されていくことになります。最終的には、制御室ソリューションは、単なる監視・制御の場から、高度な情報分析と意思決定を支援するインテリジェントなコマンドセンターへと進化していくと考えられます。