プラズマ滅菌器市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

プラズマ滅菌器市場レポートは、テクノロジー(過酸化水素ガスプラズマ、オゾン強化プラズマ、その他)、容量(100L未満、100~300L、300L超)、エンドユーザー(病院・診療所、外来手術センター、製薬・バイオテクノロジーのクリーンルームなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラズマ滅菌器市場:市場規模、シェア、2030年までのトレンドレポート

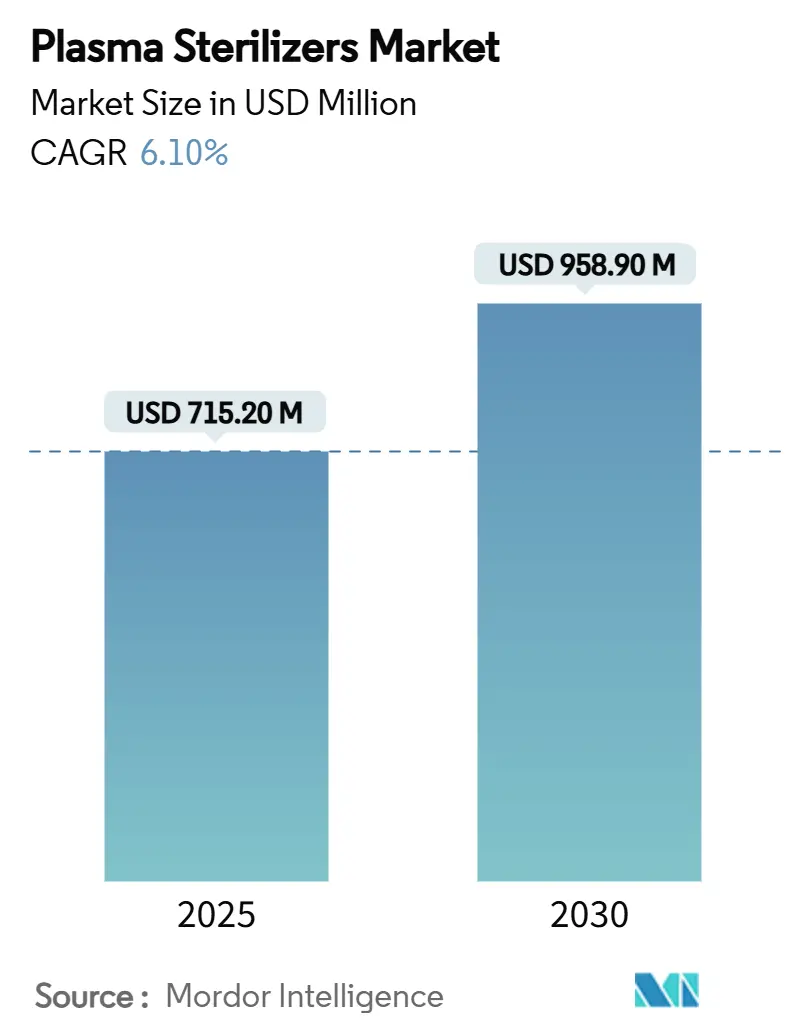

プラズマ滅菌器市場は、2025年に7億1,520万米ドルと評価され、2030年までに9億5,890万米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.10%で成長する見込みです。この成長は、酸化エチレン(EtO)排出に関する規制の強化、米国食品医薬品局(FDA)による気化過酸化水素のカテゴリーA滅菌法としての承認、および医療関連感染症の増加など、複数の要因によって推進されています。

プラズマ滅菌器は、狭い内腔やポリマー製デバイスに対する確実な滅菌保証、酸化エチレンよりも短い処理時間、水と酸素という無害な副産物といった利点から、病院や医療機器メーカーの間で低温度過酸化水素ガスプラズマシステムの採用が進んでいます。主要ベンダーによる戦略的買収や、受託滅菌業者がOEMのアウトソーシング需要に応えるための多機能ハブの拡大も、市場の成長を後押ししています。また、スループットと設置面積のバランスが取れた中容量(100~300L)チャンバーへの堅調な投資は、外来診療施設における分散型滅菌処理への市場シフトを明確に示しています。

市場概要

* 調査期間:2019年~2030年

* 2025年の市場規模:7億1,520万米ドル

* 2030年の市場規模:9億5,890万米ドル

* 成長率(2025年~2030年):CAGR 6.10%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要な市場動向と推進要因

1. 医療関連感染症(HAIs)の増加: 集中治療室や手術室でのバイオフィルム関連の感染症の発生は、感染予防チームに、複雑な器具に対して10⁻⁶の滅菌保証を提供するプラズマシステムの導入を促しています。米国疾病対策センター(CDC)のガイドラインでは、熱に弱い内視鏡に対して過酸化水素ガスプラズマが低温度滅菌の有効な選択肢として推奨されており、病院は感染症によるコストを相殺するためにプラズマプラットフォームへの投資を正当化しています。

2. 厳格な滅菌および患者安全規制: 米国環境保護庁(EPA)の2024年規則によるEtO排出量の大幅削減義務化は、水蒸気と酸素のみを排出するプラズマ滅菌法への迅速な移行を加速させています。同時に、FDAはクラスIII医療機器の代替滅菌法を奨励し、ISO 17665:2024や欧州GMP Annex 1の改訂も、プラズマ滅菌の採用を後押ししています。

3. 熱に弱い医療機器ポートフォリオの急増: 次世代のインプラントや3Dプリントされたポリマー(PLA、PPSU、PEEKなど)は、プラズマ滅菌を繰り返しても構造的・機械的特性を維持します。超微細なチャネルを持つ複雑な低侵襲手術(MIS)器具も、過酸化水素プラズマの短いサイクルで効率的に滅菌できます。これにより、熱に弱い機器のポートフォリオ拡大がプラズマ滅菌器市場の需要を増幅させています。

4. 酸化エチレンからの環境に優しい技術への世界的転換: 発がん性のあるEtO排出に対する社会的な監視が強まる中、病院はプラズマ滅菌を施設レベルでの持続可能性向上策と見なしています。過酸化水素システムは、エアレーション室が不要で、サイクルエネルギーが低く、作業者の曝露リスクを最小限に抑えるため、ESG(環境・社会・ガバナンス)の主要業績評価指標に合致しています。

5. 外来手術施設の拡大: 外来での関節鏡手術、白内障手術、消化器系処置を優遇する償還制度への移行により、外来手術センター(ASC)の成長が加速しています。コンパクトなプラズマユニットは、ASCのスペースと人員配置のプロファイルに適しており、外部委託ではなく施設内での再処理を可能にしています。

6. 受託滅菌プロバイダーの成長: 医療機器OEMが資本予算の制約から滅菌をアウトソーシングする傾向が強まっており、受託滅菌プロバイダーが多機能ハブを拡大して需要に応えています。

市場の抑制要因

1. 高い設備投資と総所有コスト: 過酸化水素滅菌器は、蒸気滅菌器の2~3倍の費用がかかる場合があり、消耗品やバリデーション費用も加わるため、新興国市場での普及を妨げています。

2. 材料およびルーメン適合性の課題: 吸収性材料、複雑な多材料アセンブリ、超長尺ルーメンは、滅菌バリデーションにおいて依然として課題を抱えています。ルーメンの滅菌効果は圧力に依存するため、パラメータ調整の失敗は不完全な殺菌率につながる可能性があります。

3. 医療グレード過酸化水素の供給脆弱性: 医療グレード過酸化水素の供給は、製造地域に集中しているため、供給網の脆弱性が市場に影響を与える可能性があります。

4. 熟練した人材の不足: 滅菌処理部門における熟練技術者の不足は、特にアジア太平洋地域の新興市場で深刻であり、プラズマ滅菌器の導入と運用を妨げる要因となっています。

セグメント分析

* 技術別:

* 過酸化水素ガスプラズマ: 2024年の市場シェアの79.1%を占め、幅広いポリマー適合性と23,000を超えるデバイスのバリデーションライブラリにより、市場の主力となっています。ソフトウェアとセンサーの継続的なアップグレードにより、サイクル中断率が低減されています。

* オゾン強化プラズマ: 2030年までにCAGR 6.4%で堅調に成長すると予測されており、酸素への迅速な分解と強力な殺ウイルス活性が眼科や歯科診療所で評価されています。

* その他: 二酸化窒素や二酸化塩素などが含まれ、短い滞留時間が資本コストを上回るニッチな需要を獲得しています。

* 容量別:

* 100~300L: 2024年の収益の44.3%を占め、三次病院における日常的な器具セットの処理に適しており、スループットと設置スペースのバランスが取れています。

* 100L未満: 外来手術センターの増加を背景に、CAGR 5.2%で最も急速に成長しています。35分のサイクルで日帰り手術の迅速な回転を可能にします。

* 300L超: 統合型医療ネットワークがハブ施設で再処理を集中化する際に利用され、コンベアローダーやロボットが人員効率を向上させています。

* エンドユーザー別:

* 病院・診療所: 2024年の支出の62.5%を占め、熱に弱い内視鏡やインプラントを保護するために多機能滅菌システムを活用しています。

* 外来手術センター(ASC): 外来での関節鏡手術、白内障手術、消化器系処置を優遇する償還制度への移行により、CAGR 6.2%で成長しています。コンパクトなプラズマユニットがスペースと人員配置のプロファイルに適合します。

* 製薬クリーンルームおよび医療機器OEM: GMPに準拠した文書化を求める技術的に要求の厳しいニッチ市場を形成しています。

* 受託滅菌業者: 資本予算を持たないOEMに技術中立的な能力を提供することで需要を補完しています。

地域分析

* 北米: 2024年に40.8%の収益シェアを維持し、厳格なFDA分類と気化過酸化水素の早期承認が病院の購入決定を加速させました。EtO排出規制もプラズマへの移行を促し、地域内の医療機器OEMやGPO(共同購入組織)の購買力が市場を牽引しています。

* アジア太平洋: 2030年までにCAGR 7.5%で最も急速に成長すると予測されています。中国の医療機器メーカーの高度化、インドの病院建設、日本の医療機器産業の成長が需要を牽引しています。地域政府による感染管理助成金も市場規模を拡大させています。

* 欧州: GMP Annex 1のアップグレードと持続可能性に関する義務が医療システムの調達を主導し、安定したシェアを維持しています。GetingeによるHealthmarkの買収なども、コンプライアンス重視の投資姿勢を示しています。

* 中東: アラブ首長国連邦(UAE)のようなハブがターンキー滅菌処理スイートを輸入しており、追加的な機会を提供しています。

競争環境

プラズマ滅菌器市場は中程度の集中度を示しています。STERISとAdvanced Sterilization Products (ASP)が、特許ポートフォリオ、サイクルデータベース、サービス網を通じて市場を牽引しています。STERISは2024年にHealthmarkを3億2,000万米ドルで買収し、滅菌再処理アクセサリーを拡大しました。ASPはALLClear A.I.アルゴリズムにより中断率を1%未満に抑え、運用信頼性を差別化要因としています。中堅企業は、オゾンアシストまたはハイブリッド化学に焦点を当て、ニッチな材料適合性をアピールしています。受託滅菌業者のSterigenicsは、48の施設にプラズマ滅菌器を導入し、OEM向けのワンストッププロバイダーとしての地位を確立しています。アジア太平洋地域の地域参入企業は、外来手術センター向けにコスト最適化された100L未満のモデルを強調しています。将来的には、表面用途向けの低温大気圧プラズマに関するR&Dが新たな隣接分野を開拓する可能性があります。

主要企業

* Advanced Sterilization Products (ASP)

* STERIS plc

* Getinge AB

* Shinva Medical

* Tuttnauer

最近の業界動向

* 2025年6月:Sonata Scientificが、医療機器滅菌施設を対象とした99%の破壊除去効率を達成するEtO排出削減装置「Helios MP500」を発表しました。

* 2025年1月:STERISが、滅菌処理部門における技術者不足を緩和するため、CRCSTおよびCFER認定コースを拡大しました。

* 2024年6月:GetingeがHealthmarkの3億2,000万米ドルの買収を完了し、米国の滅菌再処理におけるプレゼンスを強化しました。

本レポートは、グローバルプラズマ滅菌器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場は2025年から2030年にかけて年平均成長率(CAGR)6.10%で成長すると予測されており、特にアジア太平洋地域は同期間に7.5%のCAGRで最も急速な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 医療関連感染症の世界的な負担増: 病院や医療施設における感染症の増加が、効果的な滅菌ソリューションの需要を高めています。

2. 厳格な国際滅菌・患者安全規制: 世界的に患者の安全確保と感染管理に関する規制が強化されており、滅菌プロセスの厳格化が求められています。

3. 熱に弱い医療機器ポートフォリオの急速な成長: 内視鏡やカテーテルなど、熱に弱いデリケートな医療機器が増加しており、低温滅菌技術であるプラズマ滅菌器の需要が高まっています。

4. 酸化エチレンから環境に優しい技術への世界的な移行: 従来の酸化エチレン(EO)滅菌が持つ発がん性物質排出や曝気時間の問題から、水と酸素のみを生成し、発がん性物質の排出や曝気遅延を排除する環境に優しいプラズマ滅菌への転換が進んでいます。

5. 外来手術施設の拡大: 外来手術センター(ASC)の増加に伴い、迅速な機器のターンアラウンドを可能にする効率的な滅菌システムが求められています。プラズマ滅菌器はコンパクトなチャンバーと約35分の短いサイクル時間で、高い手術回転率をサポートします。

6. 第三者契約滅菌サービスプロバイダーの台頭: 専門的な滅菌サービスを提供する外部委託業者の増加も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。

1. 高い設備投資と総所有コスト: プラズマ滅菌器の導入には高額な初期投資と維持費用がかかる点が課題です。

2. 材料およびルーメン適合性の課題: 特定の医療機器の材料や複雑なルーメン構造に対する適合性が限定される場合があります。

3. 医療グレード過酸化水素のサプライチェーンの脆弱性: 滅菌剤として使用される医療グレード過酸化水素の供給網が不安定になるリスクがあります。

4. 高度な低温システム向け熟練人材の不足: 最新の低温滅菌システムを操作・保守できる熟練した専門家の不足も懸念されています。

市場は技術、容量、エンドユーザー、地域別に詳細に分析されています。

* 技術別: 過酸化水素ガスプラズマ、オゾン強化プラズマ、その他に分類されます。2024年時点では、過酸化水素ガスプラズマシステムが収益シェアの79.1%を占め、市場を牽引しています。

* 容量別: 100L未満、100~300L、300L超の3つのカテゴリで評価されています。

* エンドユーザー別: 病院・診療所、外来手術センター、製薬・バイオテクノロジーのクリーンルーム、医療機器OEM、その他が含まれます。特に外来手術センターでは、コンパクトなチャンバーと35分という短い滅菌サイクルが、高い手術回転率を支えるため、プラズマシステムへの投資が進んでいます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分けられ、各地域の市場動向が分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。Advanced Sterilization Products (ASP)、STERIS PLC、Getinge AB、Shinva Medical、Tuttnauer、Steelco (Miele)、Belimed AG、Matachana Group、Human Meditek (HMTS)、PMS Plasmatec、Hanshin Medical、Neuster Health、Cisa Group、3M Company、Andersen Sterilizers、Relyon Plasma (TDK)、Bioquell、Bionics H2O2、Skytron、TSO3 (Subs. Stryker)といった主要ベンダーのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

市場の機会と将来展望では、未開拓の領域や満たされていないニーズの評価が行われています。プラズマ滅菌器は、酸化エチレンと比較して環境負荷が低いという大きな利点があり、今後の市場拡大の重要な推進力となるでしょう。

以上が、グローバルプラズマ滅菌器市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療関連感染症の世界的な負担の増加

- 4.2.2 厳格な国際滅菌および患者安全規制

- 4.2.3 熱に弱い医療機器ポートフォリオの急速な成長

- 4.2.4 酸化エチレンから環境に優しい技術への世界的な移行

- 4.2.5 外来および日帰り手術施設の拡大

- 4.2.6 第三者契約滅菌サービスプロバイダーの台頭

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と総所有コスト

- 4.3.2 材料およびルーメンの適合性の課題

- 4.3.3 医療グレード過酸化水素のサプライチェーンの脆弱性

- 4.3.4 高度な低温システムに対応する熟練した人材の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 過酸化水素ガスプラズマ

- 5.1.2 オゾン強化プラズマ

- 5.1.3 その他

-

5.2 容量別

- 5.2.1 100 L未満

- 5.2.2 100 – 300 L

- 5.2.3 300 L超

-

5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 外来手術センター

- 5.3.3 製薬 & バイオテクノロジーのクリーンルーム

- 5.3.4 医療機器OEM

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Advanced Sterilization Products (ASP)

- 6.3.2 STERIS PLC

- 6.3.3 Getinge AB

- 6.3.4 Shinva Medical

- 6.3.5 Tuttnauer

- 6.3.6 Steelco (Miele)

- 6.3.7 Belimed AG

- 6.3.8 Matachana Group

- 6.3.9 Human Meditek (HMTS)

- 6.3.10 PMS Plasmatec

- 6.3.11 Hanshin Medical

- 6.3.12 Neuster Health

- 6.3.13 Cisa Group

- 6.3.14 3M Company

- 6.3.15 Andersen Sterilizers

- 6.3.16 Relyon Plasma (TDK)

- 6.3.17 Bioquell (Illustrative)

- 6.3.18 Bionics H2O2

- 6.3.19 Skytron

- 6.3.20 TSO3 (Subs. Stryker)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

プラズマ滅菌器は、医療現場において熱や湿気に弱いデリケートな医療機器を安全かつ効率的に滅菌するために不可欠な装置として広く認識されております。その基本的な原理は、過酸化水素(H2O2)と低温プラズマを組み合わせることで、微生物を不活化し、滅菌効果を発揮する点にあります。具体的には、まず滅菌チャンバー内を真空状態にし、液体の過酸化水素を気化させてチャンバー内に導入します。この過酸化水素ガスが医療機器の表面や内部に付着した微生物に作用し、細胞壁やDNAを損傷させることで殺菌効果をもたらします。その後、高周波エネルギーなどを印加することで過酸化水素ガスをプラズマ状態に励起させます。プラズマとは、気体が電離してイオン、電子、中性ラジカルなどが混在する状態であり、このプラズマが過酸化水素を水蒸気と酸素に分解し、安全な物質へと変換します。これにより、滅菌後の残留物がほとんどなく、環境への負荷も低いという大きな利点があります。また、滅菌プロセスが低温で行われるため、光ファイバー、レンズ、プラスチック、ゴム、電子部品など、高温高圧蒸気滅菌では損傷してしまう可能性のある精密な医療機器の滅菌に最適です。短時間で滅菌が完了することも、手術の効率化に貢献しています。

プラズマ滅菌器には、いくつかの種類が存在します。プラズマの生成方式によって分類すると、主に高周波(RF)プラズマ方式とマイクロ波プラズマ方式、そして誘電体バリア放電(DBD)プラズマ方式などがあります。高周波プラズマ方式は、チャンバー内に設置された電極に高周波電圧を印加することでプラズマを発生させます。マイクロ波プラズマ方式は、マイクロ波エネルギーを利用してプラズマを生成します。DBDプラズマ方式は、誘電体を介して放電を発生させることでプラズマを生成し、比較的均一なプラズマを広範囲に生成できる特徴があります。また、過酸化水素の供給方法によっても分類でき、液体過酸化水素を気化させて供給する方式が一般的ですが、一部には過酸化水素ガスを直接供給するシステムも存在します。さらに、滅菌する機器の量やサイズに応じて、小型の卓上型から、中央材料室などで使用される大型の据え置き型まで、様々なチャンバー容量のモデルが提供されています。これらの多様なタイプは、医療機関の規模や用途、滅菌対象機器の種類に応じて最適な選択肢を提供しています。

プラズマ滅菌器の主な用途は、医療機関における再使用可能な医療機器の滅菌です。特に、手術室、中央材料室、内視鏡室などで広く活用されています。滅菌対象となる機器は多岐にわたりますが、代表的なものとしては、硬性鏡や軟性鏡といった内視鏡類、電気メスや超音波メス、マイクロサージェリー用の精密器具、カテーテル、一部のインプラント、そして熱に弱いプラスチックやゴム製の器具、電子回路を内蔵した医療機器などが挙げられます。これらの機器は、患者さんの体内に直接触れるため、厳格な滅菌が求められますが、同時にその繊細な構造から高温や高圧に耐えられないものがほとんどです。プラズマ滅菌器は、このようなデリケートな機器の機能や寿命を損なうことなく、高いレベルの滅菌保証を提供できるため、現代医療において不可欠な存在となっています。近年では、歯科分野や眼科分野においても、精密な器具の滅菌に利用されるケースが増加しています。

関連技術としては、まず他の低温滅菌法との比較が挙げられます。エチレンオキサイドガス(EOG)滅菌は強力な滅菌力を持つ一方で、EOG自体の毒性や発がん性、滅菌後のエアレーションに長時間を要するなどの課題があります。ホルムアルデヒドガス滅菌も毒性や刺激臭が問題視されることがあります。過酸化水素ガス滅菌(非プラズマ)は、プラズマを使用しないため過酸化水素の分解に時間がかかり、残留リスクが懸念される場合があります。これらと比較して、プラズマ滅菌器は、過酸化水素の分解をプラズマによって促進し、安全な水と酸素に戻すことで、残留物のリスクを最小限に抑え、環境負荷も低いという優位性を持っています。また、プラズマ滅菌器を構成する技術要素としては、チャンバー内の真空状態を維持するための高性能な真空ポンプ技術、プラズマを安定的に生成するための高周波電源技術、過酸化水素の供給量と濃度を精密に制御する技術、そして滅菌サイクルを正確に監視し、滅菌保証を検証するためのバイオロジカルインジケーターやケミカルインジケーターなどのモニタリング技術が挙げられます。これらの技術が複合的に作用することで、プラズマ滅菌器の安全性と信頼性が確保されています。

市場背景としては、医療の高度化と低侵襲治療の普及が、プラズマ滅菌器の需要を大きく牽引しています。内視鏡手術やカテーテル治療など、患者さんの負担を軽減する治療法が主流となるにつれて、熱に弱い精密な医療機器の使用が増加しており、これらの機器を安全に再利用するための低温滅菌法のニーズが高まっています。また、院内感染対策の強化は世界的な課題であり、医療機器の確実な滅菌は患者さんの安全を守る上で極めて重要です。EOG滅菌からの代替需要も市場拡大の要因の一つです。EOGの毒性や環境規制の強化により、より安全で環境に優しい滅菌法への移行が進んでいます。高齢化社会の進展に伴う手術件数の増加も、滅菌器市場全体の成長を後押ししています。主要なメーカーとしては、STERIS社、ASP(Johnson & Johnson)社、Getinge社といった海外大手企業が市場をリードしており、国内メーカーも独自の技術で市場に参入しています。一方で、プラズマ滅菌器は初期導入コストやランニングコストが高い傾向にあること、また、ルーメン(管腔)の非常に長い、あるいは複雑な構造を持つ一部の器具に対しては、過酸化水素ガスの浸透性やプラズマの到達性に課題が残る場合があることが、今後の技術開発における課題として認識されています。

将来展望としては、プラズマ滅菌器はさらなる進化を遂げることが期待されています。まず、滅菌時間のさらなる短縮と、滅菌対象器具の拡大が重要な開発目標となるでしょう。特に、ルーメンの長い器具や、より複雑な構造を持つ医療機器への対応力を高めるための技術革新が求められています。また、装置の小型化、省スペース化、そして省エネルギー化も進むことで、より多くの医療機関での導入が促進されると考えられます。AI(人工知能)やIoT(モノのインターネット)技術の活用により、滅菌プロセスの最適化、遠隔監視、予知保全などが可能となり、運用効率の向上と安全性のさらなる確保が期待されます。環境負荷のさらなる低減も重要なテーマであり、より少ないエネルギーと資源で高い滅菌効果を得るための研究開発が進められるでしょう。コストダウンも普及を加速させる要因となり、新興国市場での需要拡大にも繋がる可能性があります。医療機器自体の進化と密接に連携しながら、プラズマ滅菌技術は、より安全で効率的な医療を提供するための基盤として、今後もその重要性を増していくことと存じます。