システムキッチン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モジュラーキッチン市場は、製品(フロアキャビネット、ウォールキャビネットなど)、デザインレイアウト(L字型、U字型など)、素材(木材、金属など)、価格帯(エコノミー、ミッドレンジ、プレミアム)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B/プロジェクト)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュラーキッチン市場の概要

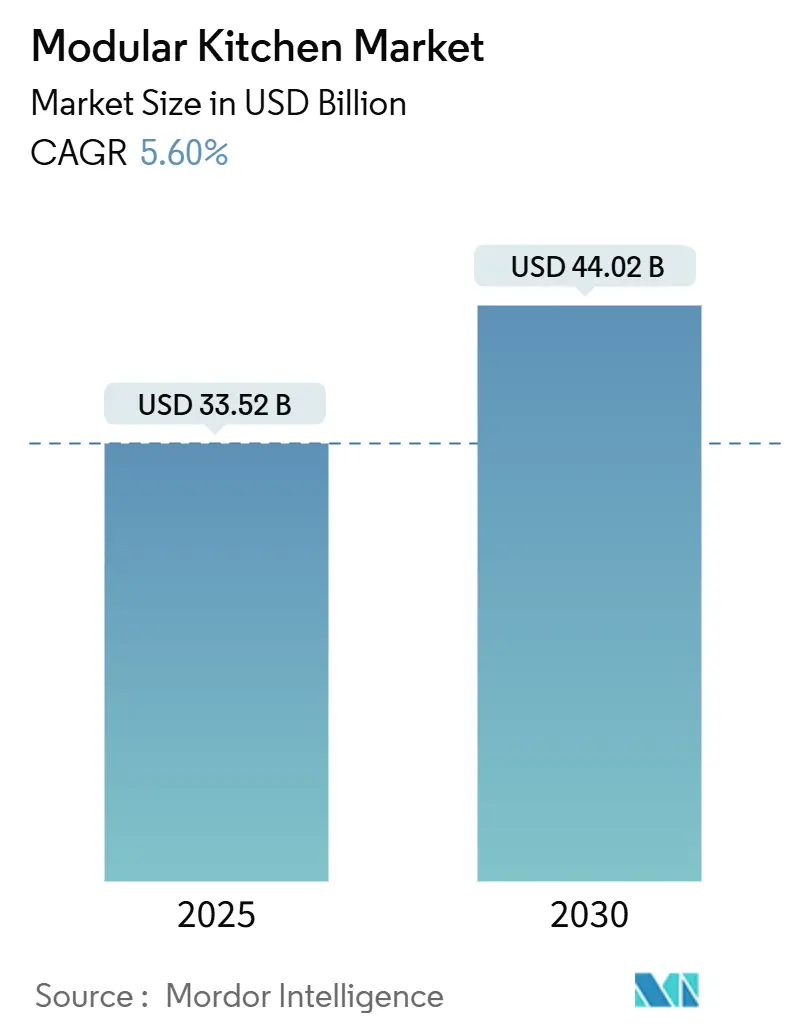

モジュラーキッチン市場は、2025年には335.2億米ドルと推定され、2030年には440.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.60%が見込まれています。

市場の主要な動向

都市化の進展は居住空間を圧縮し、視覚的な魅力と機能性を両立させるモジュラーソリューションへの需要を高めています。パンデミック後の経済におけるリノベーション予算の増加、設計から配送までのEコマースの役割拡大、そして認証された持続可能な素材への消費者のこだわりが、あらゆる所得層における需要を拡大させています。デジタルネイティブな新規参入企業が、スピード、価格の透明性、オンラインでの視覚化ツールで既存ブランドに挑戦しており、競争は激化しています。メーカーは、利益率を確保し、一貫したサービス品質を提供するために、スマートコンポーネント、柔軟な調達、設置業者との提携に注力しています。

主要なレポートのポイント

* 製品別: 2024年にはウォールキャビネットがモジュラーキッチン市場シェアの52%を占め、リードしました。その他のキャビネットは2030年まで6.3%のCAGRで成長すると予測されています。

* デザインレイアウト別: 2024年にはL字型が収益シェアの34%を占めました。一方、並列型(ギャレー型)は2030年まで6.5%のCAGRで拡大すると見込まれています。

* 素材別: 2024年には木材がモジュラーキッチン市場規模の60%を占めました。繊維/プラスチック複合材は6.1%のCAGRで進展しています。

* 価格帯別: 2024年の収益の50%をミッドレンジ層が獲得しました。エコノミー層は6.0%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には住宅用設置が市場の70%を占め、2030年まで5.8%のCAGRで増加しています。

* 流通チャネル別: 2024年の収益の60%をB2Cおよび小売店が占め、B2Cオンラインサブセグメントは5.7%のCAGRで上昇しています。

* 地域別: 2024年にはヨーロッパが世界の収益の33%を確保しました。アジア太平洋地域は2025年から2030年の間に6.8%のCAGRを達成すると予測されています。

グローバルモジュラーキッチン市場のトレンドと洞察

推進要因の影響分析

* 都市化と小規模世帯:

* CAGR予測への影響: +1.2%

* 地理的関連性: アジア太平洋、ヨーロッパ、ラテンアメリカ

* 影響期間: 長期(4年以上)

* 都市生活が人口増加の核となり、アパートの面積縮小により消費者は機能性を優先せざるを得なくなっています。インドのような新興市場では、年間2.3%の都市化が進み、その影響は比例して高くなっています。インドのモジュラーキッチン市場は、マンション供給の増加と消費者の支出意欲の高まりにより、毎年20%以上拡大しています。ヨーロッパの都市でも同様の傾向が見られ、厳格なスペース規制により、ワークフローの妨げを最小限に抑えるモジュラー式の吊り戸棚やコーナーシステムが好まれています。製品設計は人間工学に基づいたアクセスゾーンと、性能を犠牲にすることなく通路幅を縮小するスリムな家電を中心に展開されています。

* パンデミック後の住宅リノベーション支出の急増:

* CAGR予測への影響: +0.9%

* 地理的関連性: 北米、ヨーロッパ、裕福なアジア太平洋地域

* 影響期間: 中期(2~4年)

* 今日の住宅リノベーション予算の最大のシェアはキッチンのアップグレードが占めており、各家庭は仕事、学習、食事のために室内空間を再評価しています。Houzzの報告によると、米国の主要なキッチン改修にかかる平均費用は2024年に22%増加し、55,000米ドルに達しました。所有者の42%が美観を、35%が機能性を主な目的として挙げています。消費者はモジュラーシステムを、再販価値を高め、数年間にわたる段階的なアップグレードを可能にする投資と捉えています。

* Eコマースの設計から配送までのプラットフォームの加速:

* CAGR予測への影響: +0.8%

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* デジタルチャネルは、3Dコンフィギュレーター、拡張現実プレビュー、透明な価格設定を通じて、設計サイクルを数週間から数日に短縮しています。購入者は、仕上げを現場で視覚化し、オンラインで図面を承認し、単一のポータルから設置をスケジュールできるため、複数のショールーム訪問が不要になります。オフラインのショールームが依然としてコンバージョンを支配していますが、顧客はオンラインで旅を開始し、ARアプリを使用して自宅で構成をシミュレートしています。

* エコフレンドリー認証素材と循環型デザインへの消費者のシフト:

* CAGR予測への影響: +0.7%

* 地理的関連性: ヨーロッパ、北米、日本、韓国

* 影響期間: 長期(4年以上)

* 環境への配慮が素材の革新を推進しています。2024年には、認証された持続可能なモジュラーキッチンが市場全体を5倍上回る成長を遂げ、リサイクルガラス、竹、再生木材がニッチから主流へと移行しました。循環型建設を推進するヨーロッパの規制がこのシフトを加速させ、エコラベルに支払われる価格プレミアムは2年前の15%から8%に縮小しました。

* 新興・先進地域における手頃な価格の住宅プロジェクトの急速な拡大:

* CAGR予測への影響: +0.6%

* 地理的関連性: アジア太平洋(特にインド、中国)、中東、ラテンアメリカ

* 影響期間: 中期(2~4年)

抑制要因の影響分析

* 従来の木工と比較した初期費用の高さ:

* CAGR予測への影響: -0.4%

* 地理的関連性: アジア太平洋、ラテンアメリカ、アフリカ

* 影響期間: 中期(2~4年)

* 労働賃金の低い地域では、カスタム木工がモジュラーキッチンよりも最大40%安価であり、中所得層の家庭での導入を妨げています。新興経済圏のモジュラーキッチン購入者のうち、分割払い融資を利用できるのはわずか15%であり、先進市場の45%と比較して、手頃な価格のギャップが拡大しています。

* 原材料費の変動:

* CAGR予測への影響: -0.3%

* 地理的関連性: グローバル

* 影響期間: 短期(2年以下)

* 高級広葉樹の価格は2024年に18%上昇し、生産者は定価を引き上げるか、利益率を圧縮せざるを得なくなりました。輸送の遅延やコンテナ不足が課題をさらに悪化させ、リードタイムを延長し、在庫の必要性を高めています。

* 熟練したモジュラー設置業者の不足と統一された設置基準の欠如:

* CAGR予測への影響: -0.2%

* 地理的関連性: グローバル、特に急速に成長する市場で最も深刻

* 影響期間: 中期(2~4年)

セグメント分析

* 製品別: ウォールキャビネットが収納効率を牽引

* ウォールキャビネットは2024年の収益の52%を占め、現代のキッチン構成において最も目立つ要素としての地位を確立しています。ガラス扉や照明付きのバリエーションは、特にヨーロッパや北米で最大40%のプレミアム価格で販売されており、オープンリビングがキャビネットを隣接する空間に露出させる傾向があります。ウォールキャビネットのモジュラーキッチン市場規模は、メーカーが高さ調整可能な吊り下げシステムや、小型家電をリフトアップ式の扉の裏に統合する深型デザインを導入するにつれて、着実に上昇すると予測されています。フロアキャビネットは重い調理器具に不可欠ですが、消費者が目の高さでのアクセスを好むため、シェアは横ばいです。スペシャリティタワー、パントリープルアウト、家電ガレージなど、「その他のキャビネット」に分類される製品は、食料品から調理器具まで、あらゆるものに特化したゾーンを家庭が求めるため、2030年まで6.3%のCAGRで成長する見込みです。

* デザインレイアウト別: 空間の現実を反映する構成の選択

* L字型キッチンは、適応性の高いワークフローと、閉鎖型および半開放型の両方の部屋への適合性から、2024年の世界設置数の34%を占めました。並列型(ギャレー型)は、都市部のマンション居住者が狭い空間を最大限に活用するため、6.5%のCAGRで最速の成長を遂げると予測されています。モジュラーキッチン市場シェア分析によると、L字型は依然として一戸建て住宅で優勢ですが、ギャレー型は、あらゆるインチが重要となるスタジオや賃貸ユニットで人気を集めています。U字型レイアウトは、広々とした調理スペースを優先する熱心な料理愛好家にアピールし、ストレート型(ワンウォール型)は、セカンダリユニットやサービスアパートメントのニーズを満たします。

* 素材別: 木材がリードし、複合材が台頭

* 木材は2024年の収益の60%を維持し、その触感の温かさと幅広い仕上げの選択肢で好まれています。しかし、持続可能性への圧力と耐湿性の要求により、多くの購入者が寸法安定性と低メンテナンスを約束する繊維またはプラスチック複合材に移行しています。複合材は、木目を説得力のある形で再現するデジタル印刷の助けを借りて、2030年まで6.1%のCAGRで進展すると予測されています。金属は、衛生面と耐熱性から、プロフェッショナルなスタイルの環境でニッチな役割を維持しています。

* 価格帯別: ミッドレンジが価値を求める消費者を獲得

* ミッドレンジ層は2024年の支出の半分を占め、工場生産の精度とカスタマイズ可能なアクセントのバランスの取れた組み合わせを提供しました。この層の流動性は、ブランドがセミカスタム寸法、複数の選択肢、ソフトクローズハードウェアを高級品価格なしで提供するにつれて高まっています。エントリーレベルのコレクションは、ドアの色を制限し、キャビネットの奥行きを標準化することでコストを削減し、エコノミーセグメントで6.0%のCAGRの舞台を整えました。プレミアムラインは、数量的にはニッチですが、デザインの方向性と技術的なベンチマークを設定し、後に下流で採用されています。

* エンドユーザー別: 住宅リノベーションが販売量を牽引

* 住宅顧客は2024年の売上の70%を占め、2030年まで5.8%のCAGRで商業顧客を上回ると予測されています。成熟市場の住宅所有者は、以前の15~20年ではなく、10~12年ごとにキッチンを交換するようになり、リピートリノベーションが重要性を増しています。パンデミック前よりも料理をする頻度が増加した(所有者の78%)ことで、キッチンは多機能ハブとしての地位を高めています。集合住宅の開発業者は、工場で仕上げられたモジュールを、建設スケジュールの短縮と市場性の向上を保証するものと見なしています。商業需要は、ホスピタリティおよび機関用途で安定しており、ステンレス部品と法規制遵守が中心です。

* 流通チャネル別: オムニチャネルジャーニーが主流に

* B2Cおよび小売チャネルは2024年の収益の60%を吸収し、買い物客が引き出しを試したり、仕上げを検査したり、人間工学を評価したりする物理的なショールームが中心でした。オンラインジャーニーは、視覚化ソフトウェアが画面と店舗の間の感覚的なギャップを埋めるにつれて、5.7%のCAGRで大きく成長しています。オンラインでデザインセッションを予約し、店舗で最終決定し、アプリを通じて設置を追跡するハイブリッドモデルは、時間のない購入者にとって好ましい経路として浮上しています。

地域分析

* ヨーロッパは、そのエンジニアリングの伝統とデザインリーダーシップの強みにより、2024年の収益の33%を維持し、リードしました。ドイツとイタリアは大陸の生産とプレミアムキットの世界的な輸出を牽引しています。老朽化した住宅ストックの近代化が必要なため、新築よりもリノベーションが設置の62%を占めています。西ヨーロッパの需要は美学と持続可能性に集中しており、東ヨーロッパは家計所得の増加と、大工仕事から工場生産ソリューションへの消費者の移行により、より速く成長しています。循環経済指令は、リサイクル材と回収スキームを加速させ、早期採用ブランドに競争優位性をもたらしています。

* アジア太平洋のモジュラーキッチン市場は、都市化、可処分所得の増加、小売網の拡大に牽引され、2030年まで6.8%のCAGRで成長する見込みです。インドだけでも、政府の都市住宅イニシアチブと標準化された品質への消費者の願望の変化に支えられ、年間20.09%の成長が予測されています。中国市場は成熟しており、成長はプレミアムアップグレードに集中しています。一方、東南アジアは、多様な調理スタイルと空間規範に対応するローカライズされたデザインを必要とする新たなフロンティアとなっています。地域のサプライヤーは、コスト優位性と文化的洞察を活用してグローバルな既存企業と競争しており、多国籍企業はプラットフォーム規模と市場固有のカスタマイズのバランスを取ることを余儀なくされています。

* 北米は、高い単価と包括的なモジュラーシステムに対応できる広大なキッチン空間により、依然として有望な市場です。設置の75%をリノベーションが占め、持続可能性機能の市場シェアは前年比で倍増しています。スマートホームとの互換性、特に音声制御照明や家電監視は、標準的なアップセルになりつつあります。

* 南米は、都市統合の中でブラジルが需要を牽引していますが、通貨の変動が短期的な輸入を抑制しています。

* 中東およびアフリカでは、裕福な湾岸諸国がプレミアムなヨーロッパ製品を追求していますが、より広範な普及は、小型アパートメントに適した手頃なパッケージと高温気候への耐性に依存しています。

競争環境

世界のモジュラーキッチン市場は中程度に断片化されています。Nobilia、Nobia、Veneta Cucineなどのヨーロッパのリーダーは、一貫したエンジニアリングとブランドの伝統を通じてプレミアム層を支配し、輸出先でより高い価格帯を維持しています。IKEAのような多国籍企業、地元の組み立て業者、そしてEコマースを重視する新興企業の増加が、マスマーケットの販売量を分け合っています。エントリーレベルのブランドが仕上げの選択肢をアップグレードし、プレミアムブランドが手頃な価格の高級品を求める意欲的な購入者をターゲットにしたサブブランドを立ち上げるにつれて、市場の境界線は曖昧になっています。

技術は現在、競争上の地位を支える基盤となっています。例えば、Oppein Home Groupは、顧客がモジュールをリアルタイムでドラッグアンドドロップし、即座に見積もりを受け取れる独自のソフトウェアに投資しており、設計承認時間を劇的に短縮しています。デジタルネットワーク化された生産ラインは、かつては完全に標準化された範囲に限定されていたコスト構造で、マス・カスタマイゼーションを可能にしています。一方、家電やIoTの専門家とのパートナーシップにより、スマート機能(タッチディスプレイ、在庫センサー、リモート診断など)がキャビネットに直接組み込まれ、キッチンはコネクテッドエコシステムへと変化しています。

サプライチェーンの回復力もまた、競争の激しい分野です。企業は、原材料価格の変動を緩和し、タイムリーな配送を保証するために、ボードやハードウェアの調達を多様化しています。エンジニアードパネル工場や設置業者養成アカデミーを含む垂直統合は、認定された設置業者が不足している市場全体で一貫した仕上がりを確保するために注目を集めています。デジタルデザインのスピードと信頼性の高いアフターサービスを組み合わせることができるブランドは、顧客の期待が製品の美学を超えて、総合的な所有体験へと移行する中で、シェアを獲得するのに最も有利な立場にあります。

モジュラーキッチン業界のリーダー

* IKEA

* Nobilia Kitchen Furnishing GmbH

* Nobia AB

* Oppein Home Group Inc.

* Howdens Joinery Group plc

最近の業界動向

* 2025年4月: Veneta Cucineは、Casa Decor MadridでIoT対応の収納と彫刻された石のアイランドを組み合わせた「Nocte Venetiis」シリーズを発表しました。

* 2024年12月: Oppein Home Groupは、カタール、ベトナム、クウェート、パナマ、オンタリオにショールームを開設し、製品革新で6つのMUSE Design Awardsを受賞しました。

* 2024年10月: 21 Investは、デザインおよび家具分野での国際展開を加速するため、TheNiceKitchenを買収しました。

* 2024年4月: Veneta Cucineは、ヨーロッパでの足跡を深めるため、3年以内にフランスで100店舗を追加する計画を概説しました。

本レポートは、グローバルモジュラーキッチン市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、成長予測、競争環境、そして将来の機会について詳細に解説しています。

1. レポートの目的と調査範囲

本調査は、住宅および小規模商業キッチンに供給される新品の工場生産キャビネットモジュール、カウンタートップ、および統合フィッティングの年間請求額をグローバルモジュラーキッチン市場と定義しています。現場での大工仕事による設置、中古キャビネット、およびメーカー保証なしで販売されるフラットパックキットは調査範囲から除外されています。

2. エグゼクティブサマリー(主要な調査結果)

グローバルモジュラーキッチン市場は、2025年に335.2億米ドルに達し、2030年までに年平均成長率(CAGR)5.6%で成長し、440.2億米ドルに達すると予測されています。

地域別では、ヨーロッパが2024年の収益の33%を占め、最大のシェアを保持しています。一方、アジア太平洋地域は2025年から2030年にかけてCAGR 6.8%と最も速い成長が見込まれており、特にインドは年率20.09%で大きく進展すると予測されています。

製品カテゴリでは、垂直方向の収納を最大化する役割から、ウォールキャビネットが2024年のグローバル収益の52%を占め、最も優勢です。

流通チャネルでは、3Dデザインツールや拡張現実プレビューの普及により意思決定が迅速化され、オンライン販売がCAGR 5.7%で拡大しています。

素材別では、消費者が耐湿性や環境に優しい選択肢を求める傾向にあるため、繊維およびプラスチック複合材がCAGR 6.1%で成長しています。

3. 市場概況:推進要因と阻害要因

市場の推進要因としては、以下の点が挙げられます。

* 都市化の進展と小規模世帯の増加に伴う、省スペース型キッチンへの需要拡大。

* パンデミック後の時代における、世界的な住宅リフォーム支出の急増。

* Eコマースのデザインから配送までをカバーするプラットフォームが、モジュラーキッチンの世界的な普及を加速させていること。

* 消費者の間で、認定された環境に優しい素材や循環型デザインへのシフトが進んでいること。

* 新興地域および先進地域における、手頃な価格の住宅プロジェクトの急速な拡大。

市場の阻害要因としては、以下の課題が指摘されています。

* 価格に敏感な市場において、従来の木工品と比較して初期費用が高いこと。

* 原材料コストの変動が、グローバルサプライチェーンを混乱させていること。

* 熟練したモジュラー設置業者の不足と、統一された設置基準の欠如。

本レポートでは、産業バリューチェーン分析やポーターの5つの力分析を通じて、市場の構造と競争環境を深く掘り下げています。また、市場における最新のトレンドやイノベーション、新製品の発売、戦略的イニシアチブ、投資、パートナーシップ、M&Aなどの最近の動向についても考察しています。

4. 市場セグメンテーション

市場は、製品(フロアキャビネット、ウォールキャビネット、その他)、デザインレイアウト(L字型、U字型、ストレート/ワンウォール、パラレル/ギャレー、その他)、素材(木材、金属、繊維/プラスチック、その他)、価格帯(エコノミー、ミッドレンジ、プレミアム)、エンドユーザー(住宅、商業)、流通チャネル(B2C/小売、B2B/プロジェクト)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東アフリカ)別に詳細に分析されています。各セグメントにおいて、市場規模と成長予測が提供されています。

5. 競争環境

市場集中度、主要企業の戦略的動き、市場シェア分析が提示されています。IKEA、Nobilia Kitchen Furnishing GmbH、Nobia AB、Oppein Home Group Inc.、Poggenpohl Möbelwerke GmbH、Veneta Cucine S.p.A.、Scavolini S.p.A.など、主要なグローバル企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

6. 市場機会と将来展望

将来の市場機会としては、以下の点が挙げられます。

* IoT対応スマート家電が、プレミアムモジュラーキッチンのアップグレードを促進すること。

* Pinterest、Instagram、YouTubeなどのソーシャルメディアプラットフォームやインテリアデザイン番組の影響力が増大していること。

* オープンキッチンコンセプトの人気が上昇していること。

7. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、ヨーロッパ、北米、アジア太平洋地域のキャビネットメーカー、ハードウェアサプライヤー、大手小売業者、設置業者へのインタビューを実施し、平均販売価格、素材選択、チャネル分割に関する仮定を裏付けています。二次調査では、Eurostatの家具貿易データ、UN Comtrade、米国の住宅研究機関のデータ、インド・中国の住宅省のダッシュボード、企業報告書、業界団体白書、専門データベースなどを活用しています。

市場規模の推定と予測は、新規住宅完成数とキッチンリフォーム支出からのトップダウンアプローチと、サプライヤー出荷量のボトムアップアプローチを組み合わせて行われ、多変量回帰分析とシナリオ分析が用いられています。

Mordor Intelligenceの調査は、厳格な製品定義、通貨換算、年間更新サイクルに基づき、他社の推定値との差異を明確にし、検証可能な生産および支出指標に根ざした、バランスの取れた透明性の高い市場ベースラインを提供しています。これにより、意思決定者は信頼性を持ってデータを追跡し、再現することが可能です。

最終更新日:2025年11月27日。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 都市化と世帯規模の縮小が省スペース型キッチンの需要を促進

- 4.2.2 パンデミック後の時代における世界的な住宅リフォーム支出の急増

- 4.2.3 Eコマースのデザインから配送までのプラットフォームが世界中でモジュール式採用を加速

- 4.2.4 認定された環境に優しい素材と循環型デザインへの消費者の移行

- 4.2.5 新興国および先進国における手頃な価格の住宅プロジェクトの急速な拡大

-

4.3 市場抑制要因

- 4.3.1 価格に敏感な市場における高額な初期費用と従来の木工との比較

- 4.3.2 原材料費の変動が世界のサプライチェーンを混乱させる

- 4.3.3 熟練したモジュール式設置業者の不足と普遍的な設置コードの欠如

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、提携、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 フロアキャビネット

- 5.1.2 ウォールキャビネット

- 5.1.3 その他のキャビネット

-

5.2 デザインレイアウト別

- 5.2.1 L字型

- 5.2.2 U字型

- 5.2.3 ストレート / ワンウォール

- 5.2.4 パラレル / ギャレー

- 5.2.5 その他のデザインレイアウト

-

5.3 材料別

- 5.3.1 木材

- 5.3.2 金属

- 5.3.3 繊維/プラスチック

- 5.3.4 その他の材料

-

5.4 価格帯別

- 5.4.1 エコノミー

- 5.4.2 ミッドレンジ

- 5.4.3 プレミアム

-

5.5 エンドユーザー別

- 5.5.1 住宅用

- 5.5.2 商業用

-

5.6 流通チャネル別

- 5.6.1 B2C/小売

- 5.6.1.1 オフライン

- 5.6.1.2 オンライン

- 5.6.2 B2B /プロジェクト

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 カナダ

- 5.7.1.2 アメリカ合衆国

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 ペルー

- 5.7.2.3 チリ

- 5.7.2.4 アルゼンチン

- 5.7.2.5 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.7.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.3.8 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 オーストラリア

- 5.7.4.5 韓国

- 5.7.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 ナイジェリア

- 5.7.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 IKEA

- 6.4.2 Nobilia Kitchen Furnishing GmbH

- 6.4.3 Nobia AB

- 6.4.4 Oppein Home Group Inc.

- 6.4.5 Poggenpohl Möbelwerke GmbH

- 6.4.6 Veneta Cucine S.p.A.

- 6.4.7 Scavolini S.p.A.

- 6.4.8 Pedini S.p.A.

- 6.4.9 Snaidero Rino Spa

- 6.4.10 Schmidt Kitchens

- 6.4.11 SieMatic Möbelwerke GmbH & Co. KG

- 6.4.12 Euromobil Spa

- 6.4.13 Nolte Küchen GmbH & Co. KG

- 6.4.14 Boffi S.p.A.

- 6.4.15 Lineadecor Furniture San. ve Tic. A.Ş.

- 6.4.16 Howdens Joinery Group plc

- 6.4.17 Häcker Küchen GmbH & Co. KG

- 6.4.18 Würfel Küche Private Limited (輸出拡大)

- 6.4.19 IFB Industries Ltd.

- 6.4.20 Godrej Interio

- 6.4.21 LEICHT Küchen AG

- 6.4.22 Sleek Kitchens

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

システムキッチンとは、シンク、コンロ、調理スペース、収納といった台所の主要な要素が一体的に設計され、機能的かつデザイン的に統一された台所設備一式を指します。従来の台所が、個々の設備をバラバラに配置して構成されていたのに対し、システムキッチンは工場で一貫生産されることが多く、限られた空間を最大限に活用し、調理の動線を考慮した効率的なレイアウトが特徴です。これにより、使い勝手の良さ、清掃のしやすさ、そしてインテリアとしての美しさを兼ね備えています。

システムキッチンの種類は、そのレイアウト、使用される素材、搭載される機能によって多岐にわたります。レイアウトにおいては、壁に沿って一列に配置される「I型(ストレート型)」が最も一般的で、省スペース性に優れています。二つの壁に沿ってL字型に配置される「L型」は、作業スペースが広く、効率的な動線が確保しやすいのが特徴です。さらに、三つの壁に沿ってU字型に配置される「U型」は、広々とした作業スペースと豊富な収納力を提供します。近年人気が高いのは、リビング・ダイニングと対面する「対面型」で、家族とのコミュニケーションを重視するスタイルに適しています。対面型には、壁から独立した島状の「アイランド型」と、片側が壁に接している「ペニンシュラ型」があります。

使用される素材も多様です。ワークトップ(天板)には、耐久性と清掃性に優れたステンレス、デザインの自由度が高い人工大理石、高級感のある天然石(御影石など)、耐熱性・耐傷性に優れたセラミックなどが用いられます。扉材には、メラミン化粧板、UV塗装、木製突板、無垢材などがあり、キッチンの印象を大きく左右します。機能面では、引き出し式の収納、吊戸棚、パントリーといった収納形式のバリエーションに加え、ビルトイン食洗機、IHクッキングヒーター、多機能ガスコンロ、高性能レンジフード、浄水器、ディスポーザーなど、様々な調理・清掃機器が組み込まれています。

システムキッチンは主に一般住宅の新築やリフォームにおいて導入されますが、その利便性から、マンション、戸建て住宅を問わず広く普及しています。その最大の利点は、調理の動線が考慮された機能性の高さと、統一感のあるデザイン性です。これにより、調理作業がスムーズになり、日々の家事負担を軽減します。また、継ぎ目が少なく、汚れが溜まりにくい構造であるため、清掃が容易で衛生的に保ちやすいというメリットもあります。限られた空間を有効活用できる省スペース設計や、火を使わないIHヒーターなどの導入による安全性向上も、システムキッチンが選ばれる大きな理由です。さらに、ユーザーのライフスタイルや好みに合わせて、レイアウト、素材、機器を自由に組み合わせられるカスタマイズ性の高さも魅力の一つです。

関連技術の進化もシステムキッチンの発展を支えています。調理機器では、高火力で安全性が高く、清掃も容易なIHクッキングヒーターや、自動調理機能や温度センサーを搭載した多機能ガスコンロが普及しています。ビルトイン食洗機は節水効果と時短を実現し、レンジフードは自動換気機能やフィルター清掃不要タイプが登場しています。素材技術では、耐久性、加工性、デザイン性に優れた人工大理石や、耐熱性、耐傷性、清掃性に優れたセラミックがワークトップの選択肢を広げています。また、防汚・抗菌などの高機能コーティング技術も進化しています。近年では、IoT家電の導入により、スマートフォンからの操作やレシピ提案、AIアシスタントとの連携による音声操作など、スマートホームとの連携が進んでいます。収納面でも、静かに閉まるソフトクローズ機能や、デッドスペースを有効活用するコーナー収納、フロア収納など、使い勝手を向上させる技術が多数開発されています。

システムキッチンの市場背景を見ると、日本においては1970年代頃から普及が本格化しました。高度経済成長期の住宅需要の増大、女性の社会進出、そして欧米のライフスタイルへの憧れがその背景にあります。現在では、新築住宅の標準装備として定着しており、リフォーム市場においても主要な項目の一つとなっています。多様化する消費者のニーズに応えるため、各メーカー間の競争は激しく、機能性、デザイン性、価格帯において幅広い製品が提供されています。高齢化社会の進展に伴い、ユニバーサルデザインやバリアフリー設計を取り入れたキッチンへの需要も高まっています。また、環境意識の高まりから、省エネ性能や節水機能、リサイクル可能な素材の使用など、環境負荷の低減に配慮した製品開発も進められています。主要メーカーとしては、LIXIL、TOTO、Panasonic、クリナップ、タカラスタンダード、トクラス(旧ヤマハ)、永大産業などが挙げられ、それぞれが独自の強みを持った製品を展開しています。

今後のシステムキッチンの展望としては、さらなるスマート化が加速すると予測されます。AIによる献立提案や調理サポート、冷蔵庫と連携した食材管理、さらには住宅全体のエネルギー管理システムとの統合など、IoT技術を活用した機能がより一層進化するでしょう。また、パーソナライゼーションの進展も期待されます。ユーザーのライフステージや健康状態、食の好みに合わせた、より細やかなカスタマイズオプションや提案が可能になることで、一人ひとりに最適なキッチンが実現されるでしょう。サステナビリティへの意識の高まりから、環境負荷の低い素材の使用、省エネ性能のさらなる向上、そして廃棄物削減に貢献する製品開発が重要視されます。デザイン面では、リビング空間との一体感を高めるデザインや、隠す収納から見せる収納への進化、多目的利用可能なフレキシブルな空間設計が求められるようになるでしょう。健康志向の高まりも、ヘルシー調理をサポートする機能や、衛生管理を強化する技術の導入を促進すると考えられます。システムキッチンは、単なる調理の場から、家族が集い、健康を育み、生活を豊かにする中心的な空間へと進化し続けることでしょう。