アシステッドリビング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

介護付き住宅市場レポートは、サービスタイプ(服薬管理、緩和ケアおよびホスピスケアなど)、施設タイプ(家族型介護施設、地域密着型居住施設など)、支払い源(自己負担など)、入居者の介護度(低介護度など)、介護付き住宅モデル(高級・ライフスタイルコミュニティなど)、および地域によって区分されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アシスティッドリビング市場の概要

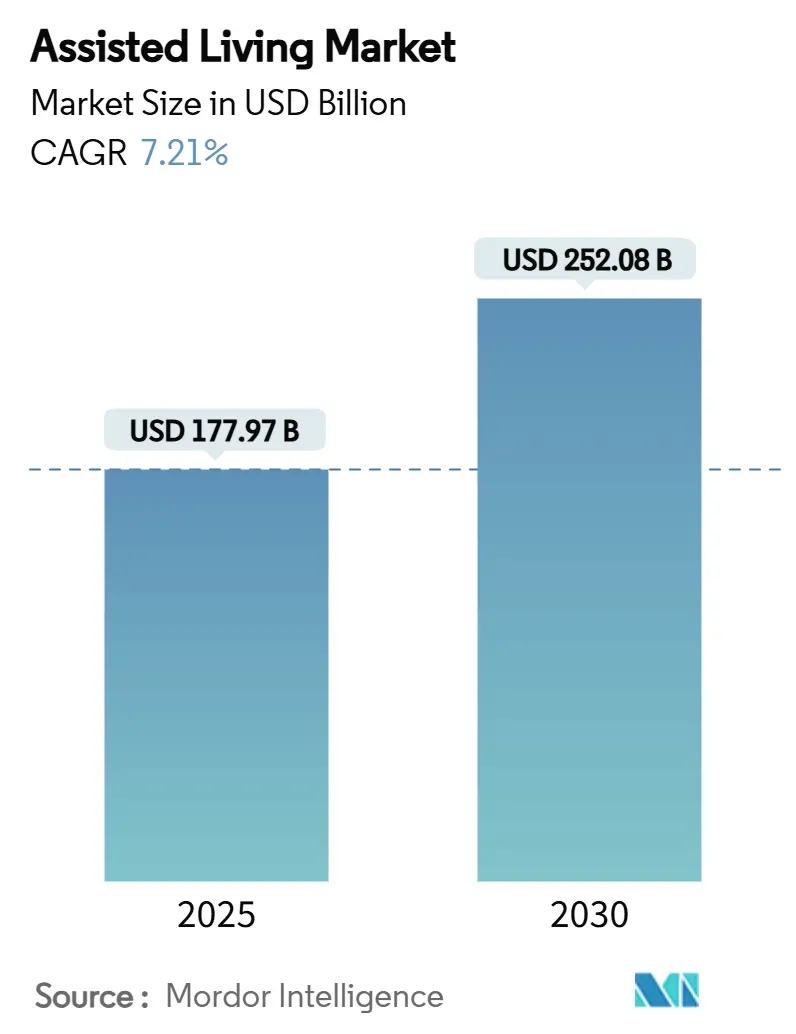

アシスティッドリビング市場は、2025年に1,779億7,000万米ドル規模に達し、2030年には2,520億8,000万米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.21%で拡大する見込みです。この成長は、世界的な人口の高齢化、慢性疾患の有病率の増加、そして公的資金改革によって強く牽引されています。事業者は、より重度の入居者に対応するためのサービスモデルを再構築し、賃金インフレの影響を緩和する努力を続けています。メディケイドの適用拡大、安定した自己負担意欲、ESG(環境・社会・ガバナンス)関連の資本流入が新たな供給を促進する一方で、熟練した介護士の人材不足や費用負担能力のギャップが依然として構造的な課題として存在しています。地域別では北米が最大の市場シェアを保持していますが、中国の「シルバーエコノミー」計画や日本の有料老人ホームの増加といった政策的取り組みを背景に、アジア太平洋地域が最も急速な成長を遂げています。市場の競争は中程度であり、規制障壁が新規参入を阻む一方で、2024年から2025年にかけてプライベートエクイティによる統合が加速し、所有構造の変化とテクノロジー導入の促進が見られました。

「グローバルアシステッドリビング市場レポート」は、高齢者が自立性を保ちながら入浴、着替え、服薬管理などの日常生活活動を支援する「アシステッドリビング市場」に関する詳細な分析を提供しています。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

市場概況と成長予測

アシステッドリビング市場は、2025年には1,779.7億米ドルの規模に達し、2030年までには2,520.8億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、世界的な高齢者人口の増加、メディケイド免除プログラムと政府資金の拡大、長期介護を必要とする慢性疾患の有病率上昇が挙げられます。また、費用対効果の高い「ミドルマーケット」向けアシステッドリビングモデルの登場、AIを活用した予測的健康モニタリングによるケア成果の向上、およびシニアハウジング資産へのESG(環境・社会・ガバナンス)関連資本流入も重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。高額な介護費用とそれに伴う経済的負担、熟練介護士の慢性的な人手不足、州による厳格な人員配置比率義務化による運営コストの上昇、そして「在宅介護技術(Aging-In-Place Tech)」の進化により施設への入居が遅れる傾向などが挙げられます。

主要セグメントとトレンド

市場は、サービスタイプ、施設タイプ、支払い元、入居者の重症度レベル、およびアシステッドリビングモデルによって細分化されています。

* サービスタイプ別: 服薬モニタリング、緩和ケア・ホスピスケア、疾患管理・モニタリング、移動支援、日常生活・パーソナルケアなどが含まれます。このうち、緩和ケア・ホスピスケアは2030年までに年平均成長率(CAGR)10.66%で最も急速に成長するサービスセグメントと予測されています。

* 施設タイプ別: 成人向けファミリーホーム、地域密着型居住施設、レジデンシャルケアアパートメント複合施設、継続的介護リタイアメントコミュニティ(CCRCs)などがあります。

* 支払い元別: プライベートペイ(自己負担)、メディケイド、退役軍人・公的年金が主要な支払い元です。メディケイドは2024年に居住者の33.9%をカバーしており、免除プログラムの拡大と支払い規則の改定により、11.09%のCAGRで成長すると予測されています。

* 入居者の重症度レベル別: 低重症度(自立支援型)、中重症度(従来型ALF)、高重症度・記憶ケア型に分類されます。

* アシステッドリビングモデル別: ラグジュアリー&ライフスタイルコミュニティ、バリュー/ミドルマーケットコミュニティ、スモールホーム/グリーンハウスモデル、テクノロジー対応型「スマート」コミュニティなどがあります。スモールホームやグリーンハウスモデルは、入居者の満足度が高く、入院率が低いという証拠があり、親密な家庭的な生活を可能にすることから人気を集めています。

* テクノロジーの進化: IoTセンサー、AIを活用した健康分析、アプリベースの家族向けポータルが標準となりつつあり、安全性向上、予測的ケアの実現、入居者のエンゲージメント強化に貢献しています。

地域別分析

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、急速な高齢化、政策的インセンティブ、民間部門からの投資により、2030年までに9.63%のCAGRで最も速い成長を遂げると予測されています。

競合状況と市場機会

競合状況の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(Brookdale Senior Living Inc.、Atria Senior Living, Inc.、Sunrise Senior Livingなど多数)が含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な高齢者人口の増加

- 4.2.2 メディケイド免除と政府資金の拡大

- 4.2.3 長期介護を必要とする慢性疾患の有病率の上昇

- 4.2.4 費用対効果の高い「ミドルマーケット」の生活支援モデルの出現

- 4.2.5 AI駆動型予測ヘルスモニタリングによるケア成果の向上

- 4.2.6 高齢者向け住宅資産へのESG関連の資本流入

-

4.3 市場の制約

- 4.3.1 高い介護費用と手頃な価格のギャップ

- 4.3.2 熟練介護士の継続的な人材不足

- 4.3.3 州のより厳格な人員配置比率義務化による運営コストの上昇

- 4.3.4 在宅介護技術による施設入居の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 サービスタイプ別

- 5.1.1 服薬モニタリング

- 5.1.2 緩和ケア&ホスピスケア

- 5.1.3 疾患管理&モニタリング

- 5.1.4 移動補助

- 5.1.5 日常生活&パーソナルケア

-

5.2 施設タイプ別

- 5.2.1 成人向けファミリーホーム

- 5.2.2 地域密着型居住施設

- 5.2.3 居住型ケアアパートメント複合施設

- 5.2.4 継続的ケア付き高齢者住宅 (CCRC)

-

5.3 支払い元別

- 5.3.1 自己負担

- 5.3.2 メディケイド

- 5.3.3 退役軍人&公的年金

-

5.4 入居者の重症度レベル別

- 5.4.1 低重症度(自立支援プラス)

- 5.4.2 中重症度(従来のALF)

- 5.4.3 高重症度 / 記憶ケア

-

5.5 支援付き生活モデル別

- 5.5.1 高級&ライフスタイルコミュニティ

- 5.5.2 バリュー / 中間市場コミュニティ

- 5.5.3 スモールホーム / グリーンハウスモデル

- 5.5.4 テクノロジー対応「スマート」コミュニティ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Brookdale Senior Living Inc.

- 6.3.2 Atria Senior Living, Inc.

- 6.3.3 Sunrise Senior Living

- 6.3.4 LCS (Life Care Services)

- 6.3.5 Five Star Senior Living

- 6.3.6 Benchmark Senior Living

- 6.3.7 Enlivant

- 6.3.8 Holiday by Atria

- 6.3.9 Sonida Senior Living

- 6.3.10 Discovery Senior Living

- 6.3.11 Merrill Gardens

- 6.3.12 Erickson Senior Living

- 6.3.13 Silverado Memory Care

- 6.3.14 Brightview Senior Living

- 6.3.15 Watermark Retirement Communities

- 6.3.16 Pacifica Senior Living

- 6.3.17 Extendicare Inc.

- 6.3.18 Chartwell Retirement Residences

- 6.3.19 Sienna Senior Living

- 6.3.20 Genesis HealthCare

- 6.3.21 Integral Senior Living

- 6.3.22 Senior Lifestyle

- 6.3.23 Sagora Senior Living

- 6.3.24 Dominion Senior Living

- 6.3.25 Senior Resource Group (SRG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アシステッドリビングとは、高齢者が自立した生活を送りながらも、必要に応じて食事、入浴、排泄などの身体介護や生活援助、安否確認、緊急時対応といったサービスを受けられる居住施設を指します。これは、完全に自立した生活を送るのが難しくなってきたものの、重度の介護が必要なわけではない高齢者の方々が、プライバシーを尊重されつつ、安心して暮らせる環境を提供することを目的としています。多くの場合、個室が提供され、入居者の自由な生活が保障される一方で、専門のスタッフが常駐し、日々の生活をサポートします。日本の制度においては、「サービス付き高齢者向け住宅(サ高住)」がアシステッドリビングの概念に近い形態として普及しています。

アシステッドリビングには、提供されるサービスや施設の規模、入居者の状態に応じていくつかの種類が存在します。例えば、比較的自立度の高い方向けに、食事提供や安否確認、生活相談が中心となる施設もあれば、軽度から中程度の介護が必要な方向けに、身体介護や生活援助が手厚く提供される施設もあります。また、認知症の方への専門的なケアを提供する施設や、夫婦での入居を想定した広めの居室を持つ施設など、特定のニーズに特化した形態も見られます。これらの施設は、入居者の心身の状態やライフスタイルに合わせて選択できるよう、多様な選択肢を提供しています。

アシステッドリビングで提供されるサービスは多岐にわたります。基本的なものとしては、栄養バランスの取れた食事の提供があり、これは入居者の健康維持に不可欠です。また、定期的な安否確認や緊急通報システムによる迅速な対応は、入居者の安全と安心を確保します。身体介護としては、入浴、排泄、着替えの介助などが個々のニーズに合わせて提供され、生活援助としては、居室の清掃、洗濯、買い物代行などが含まれることがあります。さらに、健康管理のための医療機関との連携、服薬管理、レクリエーション活動やイベントの企画・実施を通じて、入居者の社会参加や生活の質の向上も図られています。これらのサービスは、個別のケアプランに基づいて提供され、入居者の尊厳と自立を最大限に尊重する形で実施されます。

関連技術の導入もアシステッドリビングの進化を支えています。例えば、入居者のプライバシーに配慮しつつ、異常を検知する見守りセンサーや、転倒リスクを軽減するスマートフロアセンサー、服薬時間を知らせるIoTデバイスなどが活用されています。また、AIを活用した行動分析システムは、入居者の生活パターンを学習し、異変の早期発見に役立てられています。コミュニケーションロボットは、入居者の話し相手になったり、レクリエーションをサポートしたりすることで、孤独感の解消や認知機能の維持に貢献しています。さらに、オンライン診療システムやウェアラブルデバイスによるバイタルデータ管理は、医療連携を強化し、入居者の健康状態をよりきめ細やかに把握することを可能にしています。これらの技術は、介護スタッフの負担軽減にも繋がり、より質の高いケアの提供に貢献しています。

アシステッドリビングの市場背景には、日本の急速な高齢化が深く関わっています。高齢者人口の増加と平均寿命の延伸に伴い、自立と介護の狭間にいる高齢者の居住ニーズが多様化しています。在宅介護の限界や、従来の特別養護老人ホームなどの施設が抱える待機児童問題、そして「住み慣れた地域で自分らしい生活を続けたい」という高齢者の強い希望が、アシステッドリビングのような新しい居住形態への需要を高めています。政府も地域包括ケアシステムの推進の中で、高齢者が住み慣れた地域で安心して暮らせる住まいとサービスの提供を重視しており、サービス付き高齢者向け住宅の普及を後押ししています。しかし、施設の質のばらつきや費用負担、介護人材の不足といった課題も依然として存在し、これらを解決していくことが今後の市場発展の鍵となります。

将来展望として、アシステッドリビングはさらなる多様化と個別化が進むと予想されます。テクノロジーの進化は、AIやIoT、ロボット技術のさらなる導入を促し、入居者一人ひとりの状態や好みに合わせたパーソナライズされたケアの実現を可能にするでしょう。例えば、AIが個人の健康データや生活習慣を分析し、最適な食事メニューや運動プログラムを提案したり、ロボットがより高度な生活支援を行ったりするようになるかもしれません。また、医療との連携は一層強化され、看取りまで対応できる施設や、より医療依存度の高い高齢者を受け入れられる施設が増加する可能性があります。地域との連携も深まり、施設が地域の高齢者福祉の拠点としての役割を担い、地域住民との交流や地域資源の活用が進むことも期待されます。人材育成と確保は引き続き重要な課題ですが、テクノロジーの活用によって、介護スタッフがより専門的で人間的なケアに集中できる環境が整備されることで、サービスの質の向上と持続可能性が図られるでしょう。最終的には、アシステッドリビングが単なる「住まい」ではなく、高齢者が生きがいを感じ、豊かな生活を送れる「生活の場」としての価値を一層高めていくことが期待されています。