医療物理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療物理市場レポートは、モダリティ(診断モダリティおよび治療モダリティ)、サービス(放射線防護、品質保証、規制遵守、医用画像物理学など)、エンドユーザー(病院、診断画像センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療物理学市場の概要:成長トレンドと予測(2025年~2030年)

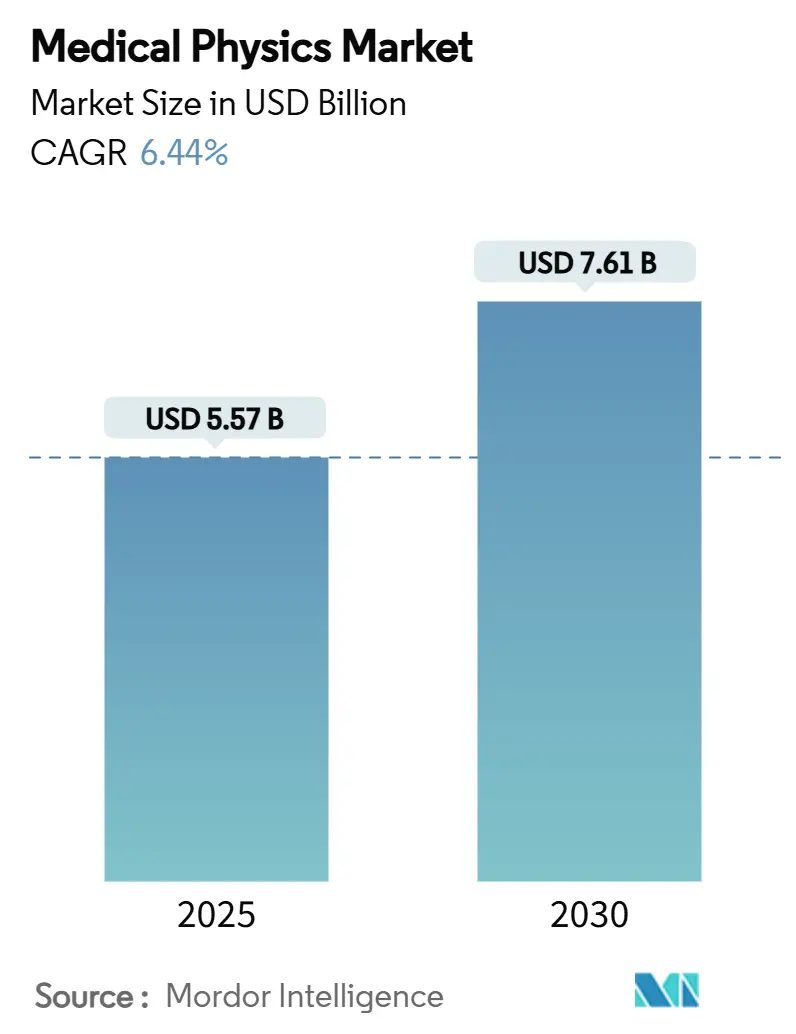

医療物理学市場は、2025年には55.7億米ドル、2030年には76.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.44%で着実に拡大すると見込まれています。この成長は、世界的ながん罹患率の増加、高精度陽子線治療の急速な普及、診断画像技術の継続的な進歩によって支えられています。医療提供者は、光子計数CT、MRガイドリニアック、AI駆動型品質保証プラットフォームなどの先進技術への設備投資を加速しており、これにより認定医療物理学者の需要が高まっています。ベンダーは、垂直統合、ソフトウェアとハードウェアの相互運用性、遠隔機器監視と予測メンテナンスを可能にするクラウド分析を通じてこれに対応しています。地域別の成長パターンは不均一で、北米が最大のシェアを維持する一方で、中国やインドが腫瘍学の能力を増強しているアジア太平洋地域が最も急速な成長を遂げています。しかし、医療物理学者の継続的な不足、複雑な規制承認、高額な設備投資が短期的な勢いを抑制しており、サービス統合やテクノロジーを活用したアウトソーシングモデルを推進しています。

主要な市場動向と洞察

主要な市場データ(2025年~2030年)

* 市場規模(2025年):55.7億米ドル

* 市場規模(2030年):76.1億米ドル

* 成長率(2025年~2030年):6.44% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

* 主要企業:シーメンス・ヘルシニアーズ、エレクタAB、GEヘルスケア、LANDAUER、Alyzen Medical Physicsなど

市場の促進要因

1. がん罹患率と慢性疾患負担の増加: 2030年までに世界のがん症例は年間2,400万件に達すると予想されており、放射線ベースの診断および治療に対する持続的な需要を生み出しています。特にアジア太平洋地域では、予測される治療ニーズに対して資格のある医療物理学者が43%不足しており、施設建設、研修プログラムの拡大、遠隔医療物理学サービスの導入が加速しています。

2. 診断および治療モダリティにおける技術進歩: AI支援計画プラットフォーム(例:GPT-RadPlan)は、手動計画を上回り、最適化時間を大幅に短縮しています。光子計数CTは、画像品質を維持しつつ患者の線量を最大80%削減し、日常診断における有用性を拡大しています。RefleXion X1に代表される生物学的ガイド放射線治療は、線量送達中に腫瘍を継続的に追跡することを可能にし、解剖学中心から生物学中心のターゲティングへの転換を示しています。

3. 放射線治療に対する政府の資金援助と償還支援: 米国のメディケア2025年医師報酬スケジュールでは換算係数が2.83%削減され、腫瘍学の利益率に圧力がかかっていますが、放射線腫瘍学ケースレート法へのロビー活動が強化されています。カナダは陽子線施設に2億8,900万カナダドル(2億1,300万米ドル)を投入し、資本集約型技術への政府の直接支援を示しています。欧州では、SAMIRA行動計画が放射性同位元素のサプライチェーンと調和された品質保証フレームワークに資源を投入し、ケアの継続性を確保しています。

4. 品質保証自動化のための人工知能の統合: 自動化された品質保証プラットフォームは、リアルタイムでビームパラメータを分析し、患者への曝露前に逸脱を特定することで、日常的な手動チェックを最大70%削減しています。大規模な処方チェックシステムは24,000件の治療指示を処理し、アラートの31%が潜在的なエラーを防止しました。プライバシー保護型のオンプレミス大規模言語モデルは、外部データ転送なしで治療パラメータを最適化し、サイバーセキュリティの懸念を軽減しています。

市場の抑制要因

1. 先進機器の高額な設備投資と維持費: 病院は医療機器に年間930億米ドルを費やしていますが、ライフサイクル管理の不備により潜在的な節約の12~16%を失っています。単一室の陽子線治療スイートは、年間サービス契約を除いて4,000万~5,000万米ドルかかり、中規模病院にとって導入障壁となっています。AI対応MRガイドリニアックは高額な価格設定であり、継続的なソフトウェアライセンス、サイバーセキュリティ更新、専門スタッフが必要で、総所有コストを膨らませています。

2. 厳格な規制と安全コンプライアンス要件: 米国FDAの2025年サイバーセキュリティ規則は、メーカーに対し、接続デバイスにリスク管理および市販後監視機能を組み込むことを義務付けており、承認サイクルを長期化させ、開発コストを増加させています。欧州の改訂された電離放射線医療曝露規制は、診断基準レベルの追跡と監査文書化の強化を義務付け、医療提供者の管理負担を増やしています。

3. 新興市場における認定医療物理学者の不足: 特にアジア太平洋地域、中東、ラテンアメリカの新興市場では、資格のある医療物理学者の不足が深刻であり、これが市場の成長を長期的に抑制する要因となっています。

4. 画像ITネットワークのサイバーセキュリティ脅威に対する脆弱性: 高度な接続性を持つ医療機器が増えるにつれて、サイバーセキュリティの脅威に対する脆弱性が増しており、データ保護と患者の安全確保が課題となっています。

セグメント分析

* モダリティ別: 診断画像は2024年に医療物理学市場シェアの61.45%を占め、CT、MRI、核医学スキャンへの需要の高まりに支えられています。光子計数検出器は空間分解能を向上させ、線量を削減し、CTの中心的役割を強化しています。治療セグメントでは、外部照射放射線治療が最大の収益源ですが、陽子線治療は小児がんや頭頸部がん、膵臓がんなどの成人適応症の増加により、2030年までに8.45%のCAGRで最も高い成長率を記録しています。MRガイドリニアックは、診断取得と治療実行を調和させる統合ワークフローを提供し、患者の移動を最小限に抑え、スループットを向上させています。

* サービス別: 品質保証活動は、定期的な機器校正と治療計画検証に関する規制要件を反映し、2024年にサービスセグメントの医療物理学市場規模の27.54%を占めました。AI駆動型分析は、ビームの安定性をベンチマークし、コンポーネントの摩耗に対する予測アラートを提供することで、ダウンタイムを削減し、臨床認定コンプライアンスを確保しています。核医学物理サービスは、アルファ線放出放射性治療薬が臨床試験から日常診療に移行するにつれて、2030年までに8.86%のCAGRで他のすべてのサービスを上回る成長を遂げています。

* エンドユーザー別: 病院は、多分野にわたるチームと資本集約型機器を擁しているため、2024年に医療物理学市場シェアの54.23%を獲得しました。しかし、予算の制約とスループットの圧力により、定位放射線治療の品質保証などのニッチなタスクのアウトソーシングが専門企業に促されています。専門がんセンターは、ヘルスケアシステムが複雑なモダリティを集中させつつ、サテライトを通じて日常サービスを拡大するハブ・アンド・スポークモデルを展開しているため、2030年までに9.63%のCAGRで成長しています。

地域分析

* 北米: 2024年に医療物理学市場シェアの41.34%を維持し、MRガイドリニアックの早期導入、堅固な償還コード、および高密度の物理学者労働力に支えられています。しかし、償還削減は医療提供者にワークフローの合理化と資本負担を軽減する運営パートナーシップを追求するよう促しています。

* 欧州: 強力な政府支援と集中調達により、技術導入が加速しています。EUR資金提供のSAMIRAイニシアチブのようなプログラムは、放射性同位元素の供給を確保し、品質保証ガイドラインを調和させ、治療診断薬へのアクセスを円滑にしています。

* アジア太平洋: 2030年までに7.43%のCAGRで最も速い成長を遂げると予測されています。中国とインドにおける国家がん対策計画、および日本の1,120億米ドルの精密医療アジェンダが推進力となっています。中国では現在、1,200以上の核医学病院が年間約400万件の手順を実施しており、線量測定ソフトウェアと遠隔品質保証にとって肥沃な市場を形成しています。物理学者の不足は依然として深刻であり、ベンダー主導の研修提携や政府奨学金が物理学者の育成を拡大しています。

競争環境

医療物理学市場は中程度の統合が進んでおり、画像診断大手企業がサービス収益を獲得するために垂直統合を進めています。シーメンス・ヘルシニアーズによるバリアンの160億米ドル買収は、診断画像と放射線治療ポートフォリオを統合することで、年間3億ユーロの相乗効果を生み出しています。GEヘルスケアによるMIM Softwareの2025年買収は、腫瘍学および神経学におけるAI機能を拡大し、取得からフォローアップまでのエンドツーエンドのワークフローを強化しています。エレクタとサン・ニュークリアの共同開発契約は、品質保証を治療提供エコシステムに組み込み、ソフトウェア差別化の戦略的価値を強調しています。

サービスプロバイダーも急速に規模を拡大しており、West PhysicsによるTricordの買収は、その診断物理学のフットプリントを拡大し、米国で最大のプレーヤーとなっています。RefleXionやViewRayなどの新興スタートアップ企業は、生物学的ガイド治療やMRガイドリニアックのニッチ市場で既存企業に挑戦し、既存ベンダーに研究開発の加速を促しています。

AI対応の品質保証、遠隔計画レビュー、サイバーセキュリティコンサルティングの分野には、未開拓の機会が集中しています。医療提供者はクラウドダッシュボードを活用して、地理的に分散したリニアックからのデータを統合し、集中監視を可能にし、オンサイトのスタッフ要件を削減しています。これは、物理学者の供給が需要に43%遅れているアジア太平洋地域で特に重要です。

最近の業界動向

* 2025年5月:IBAがESTRO 2025で、リアルタイム非接触ポジショニング機能を備えたmyQA Blue Phantom³水ファントムを発表し、ビームデータ取得速度を向上させました。

* 2025年3月:Canon Medical Systems USAが、自動ハイブリッドX線撮影・透視診断スイート「Adora DRFi」のFDA承認を取得し、ワークフロー効率を向上させました。

* 2025年2月:Varianが、最適化を70%高速化し、リスクのある臓器への線量を最大50%削減する「RapidArc Dynamic」のFDA 510(k)承認を取得しました。

* 2025年1月:Elektaが、AI駆動型治療計画ソフトウェア「Monaco 6.0」を発表し、治療計画の精度と効率を向上させました。

市場の課題

放射線治療市場は、いくつかの重要な課題に直面しています。まず、高額な初期投資とメンテナンスコストが、特に予算が限られている医療機関にとって大きな障壁となっています。放射線治療装置は複雑で高価であり、設置には専用の施設と専門知識が必要です。さらに、これらの機器の定期的なメンテナンスとアップグレードも多額の費用を伴います。

第二に、熟練した専門家の不足が深刻です。放射線腫瘍医、医学物理士、放射線技師といった専門家は、高度な訓練と経験を必要とします。しかし、これらの専門家の供給は需要に追いついておらず、特に新興国や地方では人材不足が顕著です。この人材不足は、治療の質とアクセスに影響を与え、医療機関の運営効率を低下させる可能性があります。

第三に、規制の複雑さと承認プロセスの長期化も課題です。新しい放射線治療技術や装置を市場に投入するには、厳格な規制要件を満たし、各国の規制当局から承認を得る必要があります。このプロセスは時間と費用がかかり、イノベーションの導入を遅らせる要因となっています。特に、AIや機械学習を組み込んだ新しい技術は、その安全性と有効性を証明するための新たな課題を提示しています。

最後に、治療計画と実施におけるデータ管理と統合の複雑さも挙げられます。患者データ、画像データ、治療計画データなど、膨大な量の情報を正確かつ効率的に管理し、異なるシステム間で統合することは容易ではありません。データのサイロ化は、治療の最適化を妨げ、エラーのリスクを高める可能性があります。これらの課題に対処するためには、技術革新、人材育成、規制緩和、そしてより統合されたデータ管理ソリューションが不可欠です。

このレポートは、医療物理学市場に関する詳細な分析を提供しています。医療物理学は、患者の画像診断、測定、治療に物理学を応用し、人間の健康と放射線被ばくの科学を包含する分野と定義されています。

市場は、モダリティ、サービス、エンドユーザー、および地域によってセグメント化されています。

モダリティ別では、診断モダリティと治療モダリティに大別されます。診断モダリティには、X線、CT(コンピューター断層撮影)、MRI(磁気共鳴画像)、超音波、核医学、マンモグラフィが含まれます。治療モダリティには、外部放射線療法、密封小線源治療、陽子線治療、定位放射線手術、定位体幹部放射線治療などが含まれます。

サービス別では、放射線防護、品質保証、規制遵守、医用画像物理学、核医学物理学、放射線治療物理学といった分野が対象です。

エンドユーザー別では、病院、画像診断センター、がん治療センター、学術・研究機関、その他の医療サービス提供者が含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各市場が分析されており、各セグメントの市場規模と予測は米ドル建ての金額に基づいて算出されています。

市場の成長を推進する主な要因としては、がん罹患率の増加と慢性疾患の負担増が挙げられます。また、診断および治療モダリティにおける技術の進歩、放射線治療に対する政府の資金援助と償還支援も重要な推進力となっています。さらに、品質保証の自動化を目的とした人工知能(AI)の統合、外来陽子線治療および放射線外科センターの拡大、精密腫瘍学における放射線治療薬の採用増加も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。先進機器の高額な初期投資と維持費用、厳格な規制および安全コンプライアンス要件がその代表です。新興市場における認定医療物理学者の不足や、画像ITネットワークがサイバーセキュリティの脅威に脆弱である点も課題として挙げられています。

本レポートの主要な洞察として、医療物理学市場は2030年までに76.1億米ドルに達すると予測されています。モダリティ別では、陽子線治療が最も急速に成長しており、2030年までの年平均成長率(CAGR)は8.45%と見込まれています。2024年時点では、診断モダリティが市場収益の61.45%を占めています。地域別では、アジア太平洋地域が最も急速に拡大すると予測されており、2030年までのCAGRは7.43%です。

AIは、品質保証の自動化、治療計画時間の短縮、安全性向上、そして医療従事者不足の緩和に貢献するため、医療物理学において極めて重要であるとされています。しかし、高額な設備投資と厳格な規制遵守が、先進技術の導入を遅らせる要因となっています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記載されており、市場の主要プレイヤーとその動向が把握できます。

このレポートは、医療物理学市場の現状と将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 がん罹患率の上昇と慢性疾患の負担増大

- 4.2.2 診断および治療モダリティにおける技術進歩

- 4.2.3 放射線治療に対する政府資金と償還支援

- 4.2.4 品質保証自動化のための人工知能の統合

- 4.2.5 外来陽子線治療および定位放射線治療センターの拡大

- 4.2.6 精密腫瘍学における放射線治療診断薬の採用拡大

-

4.3 市場抑制要因

- 4.3.1 高度な機器の高額な初期費用と維持費用

- 4.3.2 厳格な規制および安全コンプライアンス要件

- 4.3.3 新興市場における認定医療物理学者の不足

- 4.3.4 画像ITネットワークのサイバーセキュリティ脅威に対する脆弱性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 モダリティ別

- 5.1.1 診断モダリティ

- 5.1.1.1 X線

- 5.1.1.2 コンピュータ断層撮影

- 5.1.1.3 磁気共鳴画像法

- 5.1.1.4 超音波

- 5.1.1.5 核医学

- 5.1.1.6 マンモグラフィー

- 5.1.2 治療モダリティ

- 5.1.2.1 外部照射放射線療法

- 5.1.2.2 小線源治療

- 5.1.2.3 陽子線治療

- 5.1.2.4 定位放射線外科

- 5.1.2.5 定位体幹部放射線治療

-

5.2 サービス別

- 5.2.1 放射線防護

- 5.2.2 品質保証

- 5.2.3 規制遵守

- 5.2.4 医用画像物理学

- 5.2.5 核医学物理学

- 5.2.6 放射線治療物理学

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 がん治療センター

- 5.3.4 学術 & 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Alliance Medical Physics Services

- 6.3.2 Alyzen Medical Physics

- 6.3.3 Jaeger Corporation

- 6.3.4 Krueger-Gilbert Health Physics

- 6.3.5 LANDAUER

- 6.3.6 Medical Physics Services LLC

- 6.3.7 Radiation Safety & Control Services

- 6.3.8 Upstate Medical Physics

- 6.3.9 Versant Medical Physics & Radiation Safety

- 6.3.10 West Physics Consulting

- 6.3.11 Elekta AB

- 6.3.12 Siemens Healthineers

- 6.3.13 GE Healthcare

- 6.3.14 Philips Healthcare

- 6.3.15 Accuray Incorporated

- 6.3.16 Canon Medical Systems

- 6.3.17 Hitachi Healthcare

- 6.3.18 Ion Beam Applications (IBA)

- 6.3.19 MPSi Medical Physics Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療物理学は、物理学の原理と方法論を医学に応用し、診断、治療、予防医学の進歩に貢献する学際的な分野でございます。その主要な目的は、放射線、磁気、超音波などの物理的エネルギーを医療において安全かつ効果的に利用するための研究、開発、そして臨床応用を行うことにあります。患者様の安全確保と医療の質の向上を最優先とし、医師、放射線技師、看護師といった他の医療専門職と密接に連携し、チーム医療の一員として重要な役割を担っております。

医療物理学は多岐にわたる専門分野に分かれており、それぞれが医療の特定の側面を支えています。まず、放射線治療物理学は、がん治療における放射線治療計画の最適化、リニアックなどの治療装置の品質管理、線量測定、精度管理を専門とします。強度変調放射線治療(IMRT)、回転型強度変調放射線治療(VMAT)、体幹部定位放射線治療(SBRT)、粒子線治療といった高度な技術の導入と管理、そして患者様個々の治療計画の検証と実施に深く関わります。次に、画像診断物理学は、X線撮影、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、超音波診断、核医学(PET/SPECT)などの画像診断装置の性能評価、品質管理、最適化を担当します。画質の向上と被ばく線量の低減を両立させ、新しい画像診断技術の開発と導入にも貢献いたします。核医学物理学は、放射性医薬品を用いた診断・治療における線量評価や装置の品質管理、PET/SPECT装置の校正と性能維持、放射性同位元素の安全な取り扱いと管理を行います。放射線防護物理学は、医療従事者、患者様、そして一般公衆の放射線被ばくを管理し、低減させることを目的とします。放射線施設の設計、遮蔽計算、環境モニタリング、放射線安全に関する法規制の遵守と教育もその重要な業務です。さらに、非電離放射線物理学は、MRIや超音波など、電離放射線以外の物理エネルギーの医療応用における安全性と有効性の評価、レーザー治療や高周波治療といった物理的治療法の管理を行います。

これらの専門分野を通じて、医療物理学は様々な形で医療に応用されています。がん治療においては、放射線治療計画の立案、線量計算、治療装置の精度管理、患者様ごとの治療検証が不可欠です。診断分野では、CT、MRI、PETなどの画像診断装置の画質最適化、被ばく線量管理、装置の性能維持に貢献します。医療機器の品質管理は、定期的な点検、校正、性能評価を通じて、医療の安全性と信頼性を確保するために極めて重要です。また、新しい診断・治療技術の研究開発や既存技術の改良にも積極的に取り組みます。医療従事者への放射線安全教育や物理学の基礎知識の提供といった教育活動、そして放射線関連法規や医療機器規制への対応といった法規制遵守も、医療物理学の重要な役割でございます。

医療物理学の進展は、様々な関連技術によって支えられています。放射線治療装置としては、リニアック(直線加速器)、サイクロトロンやシンクロトロンといった粒子線治療装置、密封小線源治療装置などがあります。画像診断装置には、CTスキャナー、MRI装置、PET/SPECTスキャナー、超音波診断装置、デジタルX線撮影装置などが挙げられます。線量測定器としては、電離箱、半導体検出器、熱ルミネッセンス線量計(TLD)、光刺激ルミネッセンス線量計(OSLD)などが用いられます。治療計画システム(TPS)は、3D/4D画像データに基づき、放射線線量分布を計算し、最適な治療計画を立案する高度なソフトウェアです。品質保証・品質管理(QA/QC)ツールには、ファントムや専用の測定器、ソフトウェアが活用されます。近年では、人工知能(AI)や機械学習が画像診断の補助、治療計画の最適化、品質管理の自動化に応用され始めております。さらに、ロボット技術も放射線治療における患者位置決めや手術支援に利用されるようになってきております。

医療物理学を取り巻く市場背景は、いくつかの重要な要因によって形成されています。まず、高齢化社会の進展に伴い、がん患者様が増加し、放射線治療の需要が高まっています。次に、医療技術の高度化が進み、高精度な診断・治療機器が次々と導入されており、これらを安全かつ効果的に運用するためには、医療物理士の高度な専門性が不可欠でございます。患者様の安全への意識向上も大きな要因であり、医療被ばくの最適化や医療ミスの防止が強く求められる中で、医療物理士の役割はますます重要視されています。放射線防護に関する国際的な勧告や国内法規の改正により、専門家による管理体制の強化が求められるなど、法規制の強化も進んでいます。しかしながら、高度な専門知識を持つ医療物理士は依然として不足しており、その育成と確保が喫緊の課題となっております。国際原子力機関(IAEA)や国際放射線防護委員会(ICRP)などの国際的な標準化やガイドラインに基づく医療物理の実践が推進されており、グローバルな動向も無視できません。

将来の展望として、医療物理学はさらなる発展が期待されています。個別化医療の進展は、患者様一人ひとりの特性に合わせた最適な診断・治療計画の実現に向け、医療物理学の貢献を一層高めるでしょう。AIを活用した治療計画の自動最適化や、バイオマーカーと連携した治療効果予測などが進むと予想されます。人工知能(AI)やデータサイエンスとの融合は、画像診断の精度向上、治療計画の効率化、品質管理の自動化において不可欠となり、大量の医療データを解析し、新たな知見を得るためのデータサイエンスのスキルも重要性を増します。粒子線治療やホウ素中性子捕捉療法(BNCT)といった先進的な治療法、そして新しい画像診断モダリティの開発・導入において、その安全性と有効性を評価する役割は拡大するでしょう。遠隔医療やデジタルヘルスも進展し、遠隔地からの治療計画支援、品質管理、コンサルテーションなど、デジタル技術を活用した医療物理サービスの提供が進む可能性があります。早期診断技術の向上や、低線量被ばくのリスク評価など、予防医学の分野での貢献も期待されており、医療物理士の国際的な資格認定や、研究・教育における国際協力もさらに活発になることが見込まれます。