グリーンセメント市場 規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

グリーンセメント市場レポートは、製品タイプ(フライアッシュベース、スラグベース、石灰石ベース、シリカフュームベース、その他の製品タイプ)、建設部門(住宅、非住宅)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

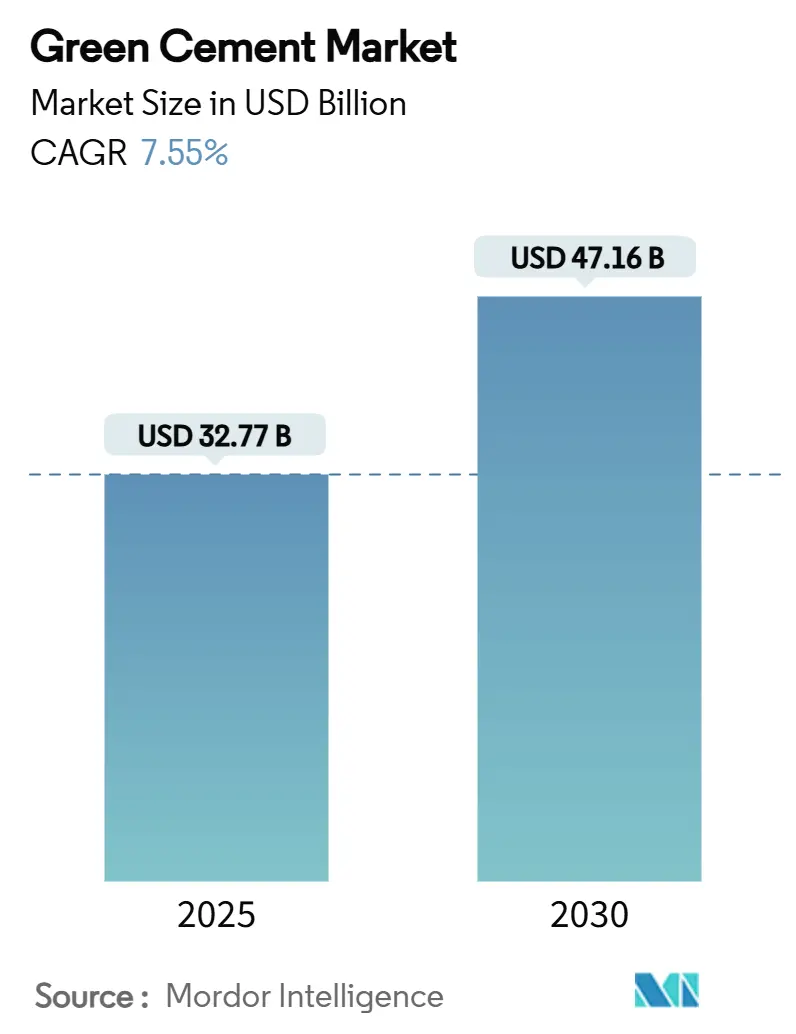

グリーンセメント市場は、2025年には327.7億米ドルと推定され、2030年には471.6億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.55%で成長する見込みです。この市場の成長は、規制要件の強化、炭素価格の上昇、低炭素材料を優遇する調達規則によって推進されており、グリーンセメントは公共および民間プロジェクトにおいて主流の選択肢へと移行しています。

製品タイプ別では、フライアッシュベースの配合が最大の収益シェアを占めています。建設セクターでは、インフラ投資とESG(環境・社会・ガバナンス)関連の資金調達が非住宅建設における採用を加速させています。地域別では、アジア太平洋地域が最も速い成長を示していますが、北米は早期の政策導入と成熟したサプライチェーンにより、引き続き最大の市場規模を維持しています。市場の競争強度は中程度であり、既存のセメント大手企業がグリーンポートフォリオを拡大し、専門メーカーが安定した原料供給契約を活用しています。

主要なレポートのポイント

* 製品タイプ別: フライアッシュベースのセメントが2024年にグリーンセメント市場シェアの44.22%を占め、2030年までにCAGR 7.99%で拡大すると予測されています。

* 建設セクター別: 非住宅建設が2024年にグリーンセメント市場規模の58.44%を占め、2030年までにCAGR 8.45%で成長すると予測されています。

* 地域別: 北米が2024年にグリーンセメント市場の収益シェアの37.88%を占めました。アジア太平洋地域は、2025年から2030年の間に最も速い地域CAGRである8.22%を記録すると予測されています。

市場トレンドと洞察

促進要因(ドライバー)

* 世界の脱炭素化義務とESG重視の建築基準(CAGRへの影響: +2.10%): カリフォルニア州が2035年までにセメント部門の排出量を40%削減し、2045年までにネットゼロを達成する目標を掲げるなど、低炭素調達政策がグリーンセメントへの需要を直接的に高めています。EUの改正建設製品規則では、2024年からコンクリートのデジタルパスポートとCO₂開示が義務付けられ、フランス、デンマーク、アイルランド、ニューヨーク州なども排出量上限や「Buy Clean」規則を導入し、適合材料が標準的な選択肢となっています。これにより、グリーンセメント市場は政策主導の成長基盤を獲得しています。

* 炭素価格の上昇と排出量取引制度(CAGRへの影響: +1.80%): 炭素コストはCO₂を直接的な費用に変え、クリンカーの経済性に影響を与えています。EU排出量取引制度(EU ETS)は無償排出枠を段階的に削減しており、セメントメーカーは低炭素代替品への移行を加速させるか、利益率の圧迫に直面しています。中国の全国排出量取引プラットフォームもセメントを対象に含め、世界最大の生産国にもコスト圧力が拡大しています。これにより、補足セメント質材料(SCM)の相対的な競争力が高まり、グリーンセメント市場は従来の製品に対して構造的なコスト優位性を享受しています。

* アジア太平洋地域の都市化による低炭素材料の需要(CAGRへの影響: +1.50%): インドのインフラ整備の加速と中国の不動産サイクルの変化にもかかわらず、両市場ではより厳格な環境規制が導入されており、低炭素バインダーの需要が高まっています。地域の公共事業、交通機関、民間開発業者は、地下鉄路線、データセンター、再生可能エネルギー基盤の設計において、グリーンセメントを指定する持続可能性条項を組み込んでいます。

* 豊富なSCM原料によるコスト削減(CAGRへの影響: +1.20%): フライアッシュは引き続き補足セメント質材料として優位を保ち、世界のポゾラン使用量の約90%を占め、多くの地域でグリーンセメントの価格競争力に貢献しています。石炭火力発電所の閉鎖が進む中でも、古い貯蔵池からのフライアッシュ回収(米国ではリサイクル量の10%)が供給寿命を延ばしています。一方、電炉(EAF)の採用により鉄鋼スラグの供給には不確実性が生じており、メーカーは長期契約の締結や加工資産の取得を進めています。

* 水素燃料キルンの商業化(CAGRへの影響: +0.90%): 水素燃料キルンの商業化は、長期的にグリーンセメント市場の成長に貢献する可能性があります。

抑制要因(阻害要因)

* 建設業者や請負業者間の性能に対する懐疑心(CAGRへの影響: -1.40%): 一部の請負業者は、硬化時間の延長、寒冷地での凝結遅延、補足材料の地域的な入手可能性のばらつきを理由に、仕様変更に抵抗しています。標準化団体は性能ベースのガイドラインへの移行を進めていますが、特に中小企業では知識のギャップが依然として存在します。

* 新興市場における標準の断片化(CAGRへの影響: -0.80%): 各国の法規における「グリーンセメント」の定義の相違は、多国籍企業にとってコンプライアンスを複雑にし、試験コストを増大させています。アジア、中東、ラテンアメリカの規制当局は異なるペースで進展しており、これが国境を越えたプロジェクトの実行とサプライチェーンの統合を遅らせています。

* 鉄鋼生産のEAF/DRIシフトによるスラグ供給の減少(CAGRへの影響: -1.10%): 鉄鋼生産が電炉(EAF)や直接還元鉄(DRI)に移行するにつれて、スラグ供給が減少する傾向にあり、これがグリーンセメント市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別:フライアッシュの優位性と供給制約

フライアッシュベースの配合は、2024年にグリーンセメント市場シェアの44.22%を維持し、低炭素代替品の標準的な選択肢としての地位を確立しています。しかし、石炭火力発電の減少は将来の原料供給源を狭めるため、企業は古い灰貯蔵池からの回収や、石灰石焼成粘土ブレンド(LC3技術など)への移行を進めています。シリカフュームベースの製品は高仕様のニッチ市場を占め、スラグベースの代替品は供給シフトに課題を抱えています。ジオポリマーコンクリートを含む新しいバインダー化学も進展しています。原料供給の多様化は、特定の補足材料への過度な依存を減らし、原料ショックから生産者を保護します。

* 建設セクター別:インフラが非住宅部門を牽引

非住宅プロジェクトは2024年の収益の58.44%を占め、2030年までにCAGR 8.45%で成長すると予測されています。これは、交通回廊、送電網のアップグレード、公共建築物など、政策に裏打ちされた支出が、検証済みの低炭素混合物を指定するようになったことを反映しています。商業不動産開発業者も、持続可能性認証を確保するためにグリーンセメントを組み込んでいます。住宅部門の採用はより緩やかに進んでいますが、建築基準の厳格化と消費者の意識の高まりにより、将来的には採用のギャップが埋まることが期待されます。

地域分析

* 北米: 2024年の収益の37.88%を占め、連邦および州の「Buy Clean」規則、初期の炭素回収パイロットプロジェクト、ブレンドセメントに対する高い請負業者の知識によって支えられています。

* アジア太平洋: 2030年までに最速のCAGR 8.22%を記録すると予測されており、インドの複数年にわたるインフラ計画と東南アジア全域での漸進的な規制強化によって牽引されています。中国の統合努力は、大手グループが低炭素ラインを備えたプラントをアップグレードするよう促しています。

* ヨーロッパ: 強固な気候政策と成熟した産業能力を兼ね備えています。アイルランドの2024年のすべての国家プロジェクトにおける低炭素セメント義務化や、デンマークの2025年の排出量上限は、影響力のあるベンチマークを設定しています。

* 中東・アフリカ: 特に水素ハブや大規模な公共事業を計画している湾岸経済圏で新たな需要が見られますが、標準の断片化と限られた現場専門知識が、調和されたガイドラインが成熟するまで普及を遅らせています。

競合状況

グリーンセメント市場は中程度の集中度を示しています。Holcim、Heidelberg Materials、Cemexといった大手企業は、統合された物流とブランド認知度を活用し、代替燃料や炭素回収のためにキルンを改修しています。CarbonCureは、クリンカーを完全に回避する差別化された化学製品を追求しています。M&A活動は、原料管理と技術アクセスに集中しており、Heidelberg Materialsによるフライアッシュリサイクル業者The SEFA Groupの買収や、Cemexの炭素回収・水素生産技術への投資などが挙げられます。戦略的協力は、Global Cement and Concrete AssociationのGreen Cement Technology Trackerを通じて現れており、知識共有を促進し、性能ベースのコードを共同で働きかけることで、市場の拡大を支援しています。

主要プレイヤー

* Cemex S.A.B DE C.V.

* Heidelberg Materials

* Holcim

* UltraTech Cement Ltd.

* Votorantim Cimentos

最近の業界動向

* 2025年7月: Hoffmann Greenは、H-UKR 0%クリンカーセメントが米国で主要な認証を取得したと発表しました。この認証はサウジアラビアでも認められており、同社のグリーンセメント市場における地位を強化すると期待されています。

* 2023年12月: Hoffmann Green Cement Technologiesは、Centre Scientifique et Technique du Bâtimentとの2021年のパートナーシップを3年間延長しました。これにより、革新的な粘土ベースのソリューションを含む同社の技術評価が迅速化され、グリーンセメント市場の成長を加速させることが期待されています。

本レポートは、グリーンセメント市場に関する詳細な分析を提供いたします。グリーンセメントは、炭素排出量を削減する技術を用いて製造される環境に優しいセメントであり、主に高炉スラグやフライアッシュといった産業廃棄物を原料としています。これにより、高い強度、耐久性、耐ひび割れ性、低塩化物透過性といった優れた特性を実現しています。本調査では、製品タイプ、建設部門、および地域別に市場をセグメント化し、収益(USD百万)に基づいて市場規模と予測を算出しております。

グリーンセメント市場は、2025年には327.7億米ドルの規模に達し、2030年までには471.6億米ドルに成長すると予測されています。これは、環境規制の強化と持続可能な建設への需要の高まりを背景とした堅調な成長を示しています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 世界的な脱炭素化義務とESG(環境・社会・ガバナンス)に配慮した建築基準の導入。

* 炭素価格の高騰と排出量取引制度の拡大により、低炭素代替品の費用対効果が向上していること。

* アジア太平洋地域における急速な都市化に伴う低炭素材料の需要増加。

* フライアッシュやスラグといった補助セメント材料(SCM)の豊富な供給源がコスト削減に貢献していること。

* 水素燃料キルンの商業化による生産プロセスの環境負荷低減。

一方で、市場にはいくつかの課題も存在します。

* 建設業者や請負業者間でのグリーンセメントの性能に対する懐疑的な見方。

* 新興市場における標準規格の断片化。

* 鉄鋼生産が電気炉(EAF)や直接還元鉄(DRI)に移行するにつれて、スラグ供給が減少する可能性。

製品タイプ別では、フライアッシュをベースとしたグリーンセメントが市場を牽引しており、収益シェアの44.22%を占めています。これは、確立されたサプライチェーンと実績のある性能に支えられています。その他、スラグベース、石灰石ベース、シリカフュームベースなどの製品タイプも存在します。

地域別に見ると、アジア太平洋地域が最も高い年平均成長率(CAGR)8.22%を記録すると予測されています。これは、大規模なインフラプロジェクトと厳格化する環境規制が主な要因です。中国、インド、日本、韓国などがこの地域の主要国として挙げられます。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。

グリーンセメント市場における主要なプレーヤーには、Holcim、Heidelberg Materials、Cemex S.A.B DE C.V.、UltraTech Cement Ltd.、Votorantim Cimentosなどが挙げられます。これらの企業は、市場の競争環境において重要な役割を担っています。

グリーンセメント市場は、世界的な脱炭素化の動きと環境意識の高まりを背景に、今後も堅調な成長が見込まれます。しかし、性能への信頼性向上、標準化の推進、補助材料の安定供給確保といった課題への対応が、さらなる市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な脱炭素化義務とESG中心の建築基準

- 4.2.2 炭素価格の高騰と排出量取引制度

- 4.2.3 低炭素材料を必要とするAPACの都市化の急増

- 4.2.4 豊富なSCM原料(フライアッシュ、スラグ)によるコスト削減

- 4.2.5 水素燃料窯の商業化

-

4.3 市場の阻害要因

- 4.3.1 建設業者や請負業者間の性能に対する懐疑論

- 4.3.2 新興市場における標準の断片化

- 4.3.3 鉄鋼がEAF/DRIに移行するにつれてスラグ供給が減少

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フライアッシュベース

- 5.1.2 スラグベース

- 5.1.3 石灰石ベース

- 5.1.4 シリカフュームベース

- 5.1.5 その他の製品タイプ

-

5.2 建設部門別

- 5.2.1 住宅

- 5.2.2 非住宅

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adani Group

- 6.4.2 Buzzi S.p.A.

- 6.4.3 CarbonCure Technologies Inc.

- 6.4.4 Cemex S.A.B DE C.V.

- 6.4.5 Cenin

- 6.4.6 China National Building Material Group Corporation

- 6.4.7 Ecocem

- 6.4.8 Heidelberg Materials

- 6.4.9 Hoffmann Green Cement Technologies

- 6.4.10 Holcim

- 6.4.11 JSW Cement

- 6.4.12 Kiran Global Chem Limited.

- 6.4.13 TAIHEIYO CEMENT CORPORATION

- 6.4.14 UltraTech Cement Ltd.

- 6.4.15 Votorantim Cimentos

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンセメントとは、従来の普通ポルトランドセメントと比較して、製造から使用、廃棄に至るまでのライフサイクル全体で環境負荷を低減したセメントの総称でございます。特に、セメント製造時に大量に排出される二酸化炭素(CO2)の削減に主眼が置かれております。普通ポルトランドセメントの製造では、石灰石を高温で焼成する際に、石灰石の分解と燃料の燃焼によって大量のCO2が発生します。グリーンセメントは、このCO2排出量を抑制するため、クリンカー(セメントの主原料)の使用量を減らしたり、産業副産物を有効活用したり、製造プロセスを改善したりする様々なアプローチが取られています。持続可能な社会の実現に向け、建設業界の脱炭素化を推進する上で極めて重要な材料として注目されております。

グリーンセメントには多岐にわたる種類がございます。最も一般的に普及しているのは「混合セメント」と呼ばれるもので、普通ポルトランドセメントのクリンカーに、高炉スラグ、フライアッシュ、石灰石微粉末などの産業副産物や天然材料を混合して製造されます。例えば、「高炉スラグセメント」は、製鉄所で発生する高炉スラグ微粉末を混合することで、クリンカー使用量を削減し、CO2排出量を低減します。また、コンクリートの長期耐久性向上にも寄与します。「フライアッシュセメント」は、石炭火力発電所で発生するフライアッシュを混合したもので、コンクリートのワーカビリティ改善や長期強度の発現に効果があります。その他、シリコン製造時に発生するシリカフュームを混合した「シリカフュームセメント」は、高強度・高耐久性コンクリートに用いられます。これらの混合セメントは、産業副産物の有効活用という側面からも環境負荷低減に貢献しています。さらに、クリンカーの焼成温度を低減できる「カルシウムスルホアルミネート(CSA)系セメント」や、クリンカーをほとんど使用せず、産業副産物をアルカリで活性化させる「ジオポリマーセメント」といった、より抜本的な低炭素型セメントの研究開発も進められております。近年では、コンクリート硬化時にCO2を吸収・固定する「CO2固定型セメント」や、その技術を用いた「CO2吸収型コンクリート」も登場し、排出されたCO2を再利用する新たなアプローチとして期待されています。

グリーンセメントの用途は、従来の普通ポルトランドセメントと同様に、建築物、土木構造物、プレキャスト製品など、幅広い分野にわたります。特に、環境性能が重視される公共工事や、環境認証(LEED、CASBEEなど)の取得を目指す建築プロジェクトにおいて積極的に採用されています。高炉スラグセメントやフライアッシュセメントは、その優れた耐久性から、橋梁、港湾施設、下水処理施設など、厳しい環境下で使用される構造物に適しています。また、高強度を要求される超高層建築物や、緻密な構造が求められる原子力発電所などでは、シリカフュームセメントが活用されることもございます。エコセメントのように、廃棄物由来の原料を用いたセメントは、資源循環型社会の構築に貢献し、廃棄物処理問題の解決にも一役買っています。グリーンセメントは、その環境性能だけでなく、特定の用途において普通ポルトランドセメントを上回る性能を発揮することもあり、単なる代替品としてではなく、新たな価値を持つ建材として認識されつつあります。

グリーンセメントの普及と発展を支える関連技術は多岐にわたります。まず、原料技術としては、高炉スラグ、フライアッシュ、焼却灰といった産業副産物の品質管理技術や、それらをセメント原料として最適に配合する技術が挙げられます。また、未利用の天然資源や廃棄物から新たなセメント原料を探索し、活用する技術も重要です。製造技術においては、セメントクリンカーの焼成プロセスにおけるCO2排出量を削減するための低温焼成技術、バイオマス燃料や廃棄物燃料への転換技術、そしてセメント工場から排出されるCO2を分離・回収し、貯留または有効利用するCCUS(Carbon Capture, Utilization and Storage)技術の開発が加速しております。さらに、セメントの粉砕効率を高める技術や、混合材を均一に分散させる技術も、製品の品質向上とコスト削減に寄与します。製品の性能評価と標準化も不可欠であり、グリーンセメントの長期的な耐久性や環境性能を正確に評価するための試験方法の確立、そして国内外での標準規格の整備が進められています。これにより、グリーンセメントの信頼性が高まり、市場への浸透が促進されます。施工技術の面では、グリーンセメントを用いたコンクリートの最適な配合設計や、適切な養生方法の開発が求められており、これらの技術が一体となってグリーンセメントの普及を後押ししています。

グリーンセメントの市場背景には、地球規模での環境問題への意識の高まりと、それに対応する社会的な要請がございます。パリ協定やSDGs(持続可能な開発目標)に代表される国際的な枠組みの下、各国はカーボンニュートラルや脱炭素社会の実現に向けた目標を設定しており、建設業界も例外ではございません。セメント産業は、世界のCO2排出量の数パーセントを占めるとされており、その排出量削減は喫緊の課題でございます。このような状況の中、企業はESG(環境・社会・ガバナンス)投資やCSR(企業の社会的責任)への意識を高め、サプライチェーン全体での環境負荷低減を強く求められるようになりました。特に、建設プロジェクトにおいては、グリーン調達の推進や、環境性能の高い建材の採用が一般的になりつつあります。また、資源循環型社会への移行という観点からも、産業副産物を有効活用するグリーンセメントは、廃棄物削減と資源の有効利用に貢献する重要な役割を担っています。技術革新の進展も市場拡大の大きな要因であり、新たなセメント材料の開発や製造プロセスの改善により、グリーンセメントの性能向上とコスト効率の改善が進み、普通ポルトランドセメントに対する競争力が高まっております。消費者の環境意識の高まりも、持続可能な製品への需要を喚起し、グリーンセメント市場の成長を後押ししています。

今後のグリーンセメントの展望は非常に明るいものと予測されます。世界的な脱炭素化の流れは不可逆であり、建設業界におけるCO2排出量削減の圧力は今後も増大し続けるでしょう。これに伴い、グリーンセメントの普及は一層加速すると考えられます。各国政府による政策支援やインセンティブの導入、そして技術開発の進展による性能向上とコストダウンが、その普及を強力に後押しするでしょう。将来的には、特定の用途や環境条件に特化した、より多様なグリーンセメント製品が開発され、市場に投入されることが期待されます。特に、CO2を積極的に吸収・固定するセメント技術は、セメント産業を「排出源」から「吸収源」へと転換させる可能性を秘めており、その実用化と普及が注目されます。また、セメントの原料供給から製造、施工、そして解体・リサイクルに至るまでのサプライチェーン全体で、環境負荷を最小限に抑えるための取り組みが強化され、デジタル技術との融合による効率化も進むでしょう。国際的な協力も不可欠であり、技術やノウハウの共有を通じて、グローバルな課題解決に貢献していくことが求められます。もちろん、初期コスト、性能の認知度、長期耐久性に関するデータ蓄積といった課題も残されておりますが、これらの課題を克服し、グリーンセメントは建設業界の脱炭素化を牽引する重要な役割を担い、持続可能な社会の実現に大きく貢献していくことでしょう。