テクネチウム99m 市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

テクネチウム-99m市場レポートは、生産方法(原子炉ベースのジェネレーター、サイクロトロンベースの生産、リニアアクセラレーター生産、LEU/非HEUプロセス、第三者からの輸入)、用途(心臓画像診断など)、放射性医薬品形態(Tc-99mコールドキットなど)、エンドユーザー(病院など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テクネチウム99m市場の概要:成長トレンドと2030年までの予測

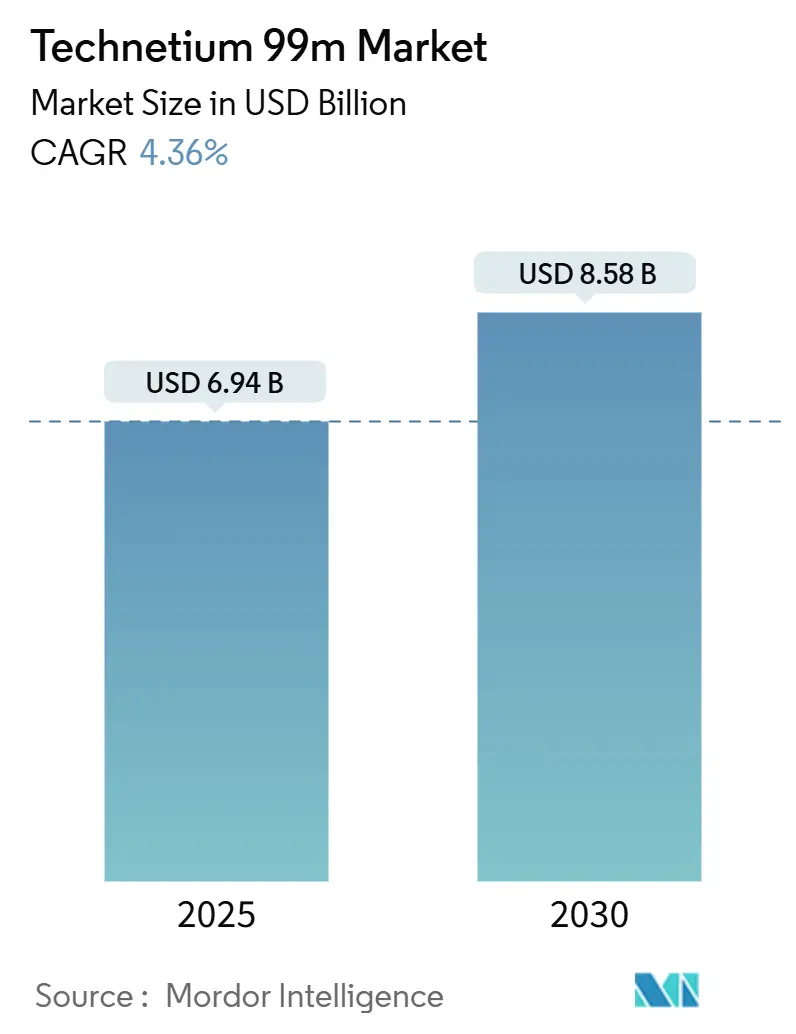

テクネチウム99m(Tc-99m)市場は、2025年に69.4億米ドル、2030年には85.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.36%で拡大する見込みです。この成長は、Tc-99mが世界の診断用核医学処置の80%以上を占めるという臨床的依存度の高さに支えられています。Tc-99mの半減期が6時間であることは、鮮明な単一光子放出コンピューター断層撮影(SPECT)画像を提供しつつ、患者の被曝を抑えるため、心臓病学、腫瘍学、神経学における利用拡大を後押ししています。

過去の原子炉停止による供給問題を受け、米国、カナダ、欧州の一部で国内モリブデン99(Mo-99)プログラムが推進され、サプライチェーンの多様化が進み、回復力が向上しています。ハイブリッドSPECT/CTシステムや三次病院内のミニサイクロトロンといった技術アップグレードは、処置能力を拡大しています。また、米国や欧州における償還制度改革は、かつて核心臓病学の利用を抑制していた財政的障壁を取り除きました。これらの要因が複合的に作用し、確立されたジェネレーター供給業者と、サイクロトロンやリニアアクセラレーターによる生産経路に賭ける新規参入企業との間で健全な競争環境が維持されています。

主要な市場プレイヤーには、GE HealthCare、Curium Pharma、Cardinal Health、Siemens Healthineers、Lantheus Medical Imagingなどが挙げられます。市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

主要なレポートのポイント

* 生産方法別: 2024年には原子炉ベースのジェネレーターが87.35%の市場シェアを占めましたが、サイクロトロンベースの生産は2030年までにCAGR 8.24%で拡大すると予測されています。

* 用途別: 2024年には心臓病画像診断が51.46%の市場シェアを占め、腫瘍画像診断は2030年までにCAGR 7.78%で成長すると見込まれています。

* 放射性医薬品形態別: 2024年にはTc-99mジェネレーターが69.28%の市場シェアを占めましたが、ユニットドーズ放射性医薬品は2025年から2030年にかけてCAGR 8.89%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が51.38%の市場シェアを占めましたが、契約放射性医薬品薬局は2030年までにCAGR 8.36%で最も速い成長を示すと予測されています。

* 地域別: 2024年には北米が37.67%の市場シェアを維持しましたが、アジア太平洋地域は2030年までにCAGR 6.24%で成長すると予測されています。

世界のテクネチウム99m市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 高齢化人口とSPECT処置の増加: 65歳以上の人口増加に伴い、心血管、腫瘍、神経学的診断の需要が高まり、核医学部門はハイブリッドSPECT/CTスキャナーなどで能力を拡大しています。この人口動態に根ざした処置の増加は、Tc-99m市場にとって構造的な追い風となっています。

2. 腫瘍画像診断需要の急速な増加: 世界的ながん検診キャンペーンと個別化された腫瘍プロトコルにより、Tc-99mを用いた骨、リンパ節、受容体画像診断の需要が高まっています。アジア太平洋地域の保健省、特に中国とインドでは、2024年から2025年にかけてTc-99mベースの全身骨スキャンが国家がんガイドラインに追加され、需要を押し上げています。

3. 心臓病学における償還制度の拡大: 2024年11月の米国メディケア・メディケイドサービスセンター(CMS)の規則により、630米ドルを超える診断用放射性医薬品に個別の支払い枠が設けられ、核心臓病学の利用を抑制していた長年のコスト障壁が取り除かれました。これにより、病院は放射性医薬品の費用を全額回収できるようになり、SPECTスイートの再開や拡張が進んでいます。

4. 政府によるMo-99供給安全保障プログラム: 国内Mo-99生産能力を確保するための公的資金投入が進んでいます。米国エネルギー省の国家核安全保障局(NNSA)は、SHINE Technologiesがウィスコンシン州のプラントが安定稼働すれば、米国のMo-99需要の75%以上を賄うと報告しています。カナダ政府もサイクロトロン能力の拡大に投資し、欧州委員会は既存の原子炉の低濃縮ウラン(LEU)転換に資金を提供しています。これらのプログラムは、供給停止のリスクを低減し、新規参入を促進しています。

5. 非原子炉Mo-99技術の商業化: (上記Mo-99供給安全保障プログラムと関連し、長期的な市場成長に寄与します。)

6. 三次病院におけるミニサイクロトロンの導入: (生産方法のサイクロトロンセグメントと関連し、中期的な市場成長に寄与します。)

市場の成長を抑制する主な要因は以下の通りです。

1. 原子炉の停止と脆弱なサプライチェーン: 世界のMo-99生産の大部分を依然として5基の老朽化した研究用原子炉が占めているため、予期せぬメンテナンスは処置の中止や高額な再スケジュールを引き起こします。Mo-99の半減期は66時間と短いため、生産や輸送の遅延はバッチを無駄にしてしまいます。

2. 放射性同位元素輸送に関する厳格な規制: 国際原子力機関(IAEA)の規定や各国の多様な規則により、放射性貨物には特別なType-AおよびType-Bの梱包、運転手認証、リアルタイム追跡が義務付けられています。これにより、運賃が高騰し、特に物流ネットワークが未発達なアフリカやラテンアメリカでは、多段階の輸送が複雑になります。

3. PETトレーサーによるSPECT量の減少: (詳細な説明は提供されていませんが、PETトレーサーがSPECTの需要を奪う可能性が抑制要因として挙げられています。)

4. LEU転換プロジェクトの資本集約度: (詳細な説明は提供されていませんが、LEU転換プロジェクトの高額な初期投資が抑制要因として挙げられています。)

セグメント分析

* 生産方法別: 原子炉の優位性とサイクロトロンの挑戦

2024年には原子炉ベースのジェネレーターがTc-99m市場の87.35%を占め、長年のサプライチェーンと規模の経済により代替品よりも低いユニットコストを維持しています。しかし、サイクロトロン生産は2030年までにCAGR 8.24%で成長すると予測されており、分散型病院戦略によりサプライラインが短縮され、原子炉停止の影響を回避できることが推進力となっています。病院、規制当局、投資家は、最小限のコストよりも信頼性を重視する傾向が強まっており、同日同位体配送を提供するアクセラレーター施設にとって好機となっています。

* 用途別: 心臓病学のリーダーシップと腫瘍学の成長

2024年には心臓病画像診断がTc-99m市場の51.46%を占め、虚血検出と生存能評価の最前線モダリティとしてSPECT灌流が確立されています。償還制度の改善により2025年には処置量が大幅に増加し、今後10年間は安定した中程度の単一桁成長が見込まれます。対照的に、腫瘍画像診断はCAGR 7.78%で最も急速に成長しており、骨転移病期分類、センチネルリンパ節マッピング、受容体特異的トレーサーなど、ポートフォリオが拡大しています。アジア太平洋地域でのがん検診キャンペーンの加速に伴い、腫瘍学の市場シェアは年々拡大すると予想されます。

* 放射性医薬品形態別:放射性医薬品形態別:

注射剤は、放射性医薬品市場において圧倒的なシェアを占めています。2024年には、注射剤が市場の90%以上を占めると予測されており、これは主に診断用画像診断(SPECTおよびPET)におけるTc-99mやF-18 FDGなどの主要な放射性医薬品がこの形態で投与されるためです。注射剤は、標的臓器への直接的かつ効率的な送達を可能にし、高い生体利用効率と迅速な分布を実現します。心臓病学および腫瘍学における診断処置の増加、ならびに新しいトレーサーの開発と承認が、今後も注射剤セグメントの成長を牽引すると見込まれます。経口剤や吸入剤などの他の形態は、特定の診断または治療用途(例:甲状腺機能検査や肺換気スキャン)においてニッチな市場を占めていますが、全体的な市場シェアは比較的小さいです。

このレポートは、世界のテクネチウム99m(Tc-99m)市場に関する詳細な分析を提供しています。市場の定義、調査の範囲、および前提条件を明確にした上で、広範な調査方法論に基づき、市場の現状と将来の展望を包括的に評価しています。

市場概要と成長予測

テクネチウム99m市場は、2025年には69.4億米ドルの規模に達し、2030年までには85.8億米ドルに成長すると予測されています。この成長は、特に心臓病学イメージング分野が牽引しており、2024年には世界の需要の51.46%を占めています。これは、核ストレス検査や灌流検査の普及によるものです。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高齢化とSPECT手技の増加: 世界的な高齢化の進展に伴い、SPECT(単一光子放出コンピューター断層撮影)手技の需要が増加しています。

* 腫瘍画像診断需要の急速な増加: がんの早期発見と診断における画像診断の重要性が高まっています。

* 心臓病学における償還拡大: 米国では、2024年のCMS(メディケア・メディケイドサービスセンター)政策により、630米ドルを超える放射性医薬品に対する個別支払いが可能となり、心臓病学SPECTプログラムの拡大を後押ししています。

* 政府によるMo-99供給確保プログラム: 各国政府がモリブデン99(Mo-99)の安定供給を確保するためのプログラムを推進しています。

* 非原子炉型Mo-99技術の商業化: 原子炉に依存しないMo-99製造技術(サイクロトロンやリニアアクセラレーターなど)の商業化が進んでいます。

* 三次病院でのミニサイクロトロン導入: 原子炉停止のリスクを軽減し、オンデマンドで局所的な同位体供給を可能にするミニサイクロトロンの導入が三次病院で進んでおり、サイクロトロンベースの生産は2030年までに年平均成長率8.24%で成長すると見込まれています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原子炉停止と脆弱なサプライチェーン: Mo-99の主要な生産源である原子炉の停止は、サプライチェーンに大きな影響を与え、供給の不安定化を招きます。

* 放射性同位体輸送の厳格な規制: 放射性物質の輸送に関する厳格な規制が、供給の効率性を低下させる可能性があります。

* PETトレーサーによるSPECT量の侵食: PET(陽電子放出断層撮影)トレーサーの進歩が、一部のSPECT検査の需要を侵食する可能性があります。

* LEU(低濃縮ウラン)転換プロジェクトの資本集約度: Mo-99生産における高濃縮ウラン(HEU)から低濃縮ウラン(LEU)への転換プロジェクトは、多大な初期投資を必要とします。

市場セグメンテーションと地域分析

レポートでは、市場を以下の要素で詳細に分析しています。

* 生産方法別: 原子炉ベースのジェネレーター、サイクロトロンベースの生産、リニアアクセラレーター生産、LEU/非HEUプロセス、第三者からの輸入。

* 用途別: 心臓病学イメージング、腫瘍学イメージング、神経学イメージング、内分泌/甲状腺イメージング、腎臓イメージング、肺イメージング。

* 放射性医薬品形態別: Tc-99mコールドキット、Tc-99mジェネレーター、単回投与放射性医薬品。

* エンドユーザー別: 病院、診断画像センター、契約放射性医薬品薬局、学術・研究機関、外来手術センター。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

特にアジア太平洋地域は、中国、インド、日本が核医学の近代化に多額の投資を行っていることから、2030年までに年平均成長率6.24%で最も速い成長を遂げると予測されています。

競争環境

市場は、GE HealthCare、Curium Pharma、Cardinal Health、Lantheus Medical Imaging、Siemens Healthineersなど、多数の主要企業によって構成されており、競争が激しい状況です。主要企業は、垂直統合されたサプライチェーンとLEUベースのMo-99供給確保に重点を置いています。一方、新規参入企業は、アクセラレーター技術や地域市場への浸透に注力しています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向など)も提供されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化とSPECT検査の急増

- 4.2.2 腫瘍画像診断需要の急速な増加

- 4.2.3 心臓病学における償還の拡大

- 4.2.4 政府のMo-99供給確保プログラム

- 4.2.5 非原子炉Mo-99技術の商業化

- 4.2.6 第三次医療機関におけるミニサイクロトロンの導入

-

4.3 市場の阻害要因

- 4.3.1 原子炉の停止と脆弱なサプライチェーン

- 4.3.2 厳格な放射性同位体輸送規制

- 4.3.3 PETトレーサーによるSPECT量の共食い

- 4.3.4 LEU転換プロジェクトの資本集約度

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製造方法別

- 5.1.1 原子炉ベースのジェネレーター

- 5.1.2 サイクロトロンベースの製造

- 5.1.3 リニアアクセラレーターによる製造

- 5.1.4 LEU / 非HEUプロセス

- 5.1.5 第三者からの輸入

-

5.2 用途別

- 5.2.1 心臓画像診断

- 5.2.2 腫瘍画像診断

- 5.2.3 神経画像診断

- 5.2.4 内分泌 / 甲状腺画像診断

- 5.2.5 腎臓画像診断

- 5.2.6 肺画像診断

-

5.3 放射性医薬品の形態別

- 5.3.1 Tc-99mコールドキット

- 5.3.2 Tc-99mジェネレーター

- 5.3.3 単回投与放射性医薬品

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 契約放射性医薬品薬局

- 5.4.4 学術・研究機関

- 5.4.5 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 GE HealthCare

- 6.3.2 Curium Pharma

- 6.3.3 Cardinal Health

- 6.3.4 Lantheus Medical Imaging

- 6.3.5 Siemens Healthineers

- 6.3.6 NorthStar Medical Radioisotopes

- 6.3.7 SHINE Technologies

- 6.3.8 Mallinckrodt Pharmaceuticals

- 6.3.9 IBA (Ion Beam Applications)

- 6.3.10 BWX Technologies

- 6.3.11 Isotopia Molecular Imaging

- 6.3.12 Eckert & Ziegler

- 6.3.13 Advanced Cyclotron Systems

- 6.3.14 NTP Radioisotopes

- 6.3.15 ANSTO

- 6.3.16 Nordion

- 6.3.17 Rosatom – JSC Isotop

- 6.3.18 Institute of Isotopes (IZOTOP)

- 6.3.19 Jubilant Radiopharma

- 6.3.20 Nihon Medi-Physics

- 6.3.21 Positrons Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テクネチウム99mは、医療診断、特に核医学検査において最も広く利用されている放射性同位体の一つです。その優れた物理的特性と化学的特性により、体内の様々な臓器や組織の機能的・形態的情報を非侵襲的に得るための画像診断に不可欠な存在となっています。

テクネチウム99mの「定義」についてご説明いたします。テクネチウム99m(Tc-99m)は、半減期が約6時間と比較的短く、ガンマ線のみを放出する準安定核種です。この「m」は準安定状態(metastable)を意味し、エネルギーの高い状態から低い状態へ移行する際に、体外から容易に検出可能な140keVのガンマ線を放出します。アルファ線やベータ線のような粒子線を放出しないため、患者様への被曝量が比較的少なく、安全性が高いという利点があります。また、化学的に様々な有機化合物と結合しやすい性質を持つため、特定の臓器や組織に集積するよう設計された薬剤と結合させることで、その部位の機能や血流、代謝などを画像化することが可能となります。この核種は、親核種であるモリブデン99(Mo-99)のベータ崩壊によって生成されます。

次に、「種類」についてですが、テクネチウム99m自体は単一の同位体であるため、ここでいう「種類」とは、テクネチウム99mを標識した様々な放射性医薬品(radiopharmaceuticals)を指します。これらは、診断対象となる臓器や疾患に応じて使い分けられます。例えば、骨シンチグラフィにはメチレンジホスホン酸(MDP)やヒドロキシメチレンジホスホン酸(HDP)などが用いられ、骨転移や炎症、骨折の検出に役立ちます。心筋シンチグラフィではメトキシイソブチルイソニトリル(MIBI)やテトロホスミンなどが使用され、心筋の血流や機能評価を行います。脳血流シンチグラフィにはヘキサメチルプロピレンアミンオキシム(HMPAO)やエチルシステインダイマー(ECD)などが用いられ、脳血流障害や認知症の診断に貢献します。腎機能評価にはジエチレントリアミン五酢酸(DTPA)やメルカプトアセチルトリグリシン(MAG3)などが使われ、肝機能や胆道系の評価にはHIDA誘導体などが利用されます。また、過テクネチウム酸ナトリウムとして、甲状腺の機能や形態を評価する目的でも使用されます。その他、センチネルリンパ節の同定や炎症部位の特定など、多岐にわたる用途で様々な標識薬剤が開発され、臨床現場で活用されています。

「用途」としては、テクネチウム99mは核医学検査において最も頻繁に使用される放射性同位体であり、診断の約8割を占めると言われています。主な用途は、体内の特定の臓器や組織の機能的・形態的情報を非侵襲的に得るための画像診断です。具体的には、骨転移、炎症、骨折、骨髄炎などの「骨」疾患の診断、狭心症や心筋梗塞などの虚血性心疾患の診断および心機能評価といった「心臓」疾患の診断、脳血流障害、認知症(アルツハイマー病など)、てんかん病巣の特定などの「脳」疾患の診断に用いられます。さらに、「腎臓」の機能評価や尿路閉塞の診断、「肝臓・胆道」の機能障害や胆道閉塞、胆嚢炎の診断、「甲状腺」機能亢進症や甲状腺腫瘍の診断、一部の「腫瘍」の検出やセンチネルリンパ節の同定、そして「感染症」における炎症部位の特定など、非常に広範な領域でその診断能力が活用されています。これらの検査は、X線CTやMRIでは得られない、臓器の「機能」に関する情報を提供できる点が大きな特徴です。

「関連技術」としては、まず「モリブデン99/テクネチウム99mジェネレーター」が挙げられます。テクネチウム99mは半減期が短いため、病院で直接製造することは困難です。そのため、半減期が約66時間と比較的長い親核種であるモリブデン99(Mo-99)を利用したジェネレーター(発生装置)が用いられます。Mo-99は原子炉で製造され、ジェネレーターとして医療機関に供給されます。医療機関では、このジェネレーターから必要な時にテクネチウム99mを溶出(ミルキング)して使用します。次に、テクネチウム99mから放出されるガンマ線を検出するための装置として、「ガンマカメラ」や「SPECT(単一光子放出コンピュータ断層撮影)」があります。ガンマカメラは2次元画像、SPECTは3次元断層画像を提供し、臓器の機能や血流の状態を詳細に可視化します。また、テクネチウム99mを様々な薬剤と結合させるための「放射性医薬品調製技術」も重要であり、キットや自動調製装置が開発され、医療現場で迅速かつ安全に放射性医薬品を調製できるようになっています。さらに、放射性医薬品の純度、放射能濃度、無菌性などを確保するための厳格な「品質管理」技術も不可欠です。

「市場背景」についてですが、テクネチウム99mの約95%はMo-99ジェネレーターから供給されます。このMo-99は、世界で稼働している数基の老朽化した研究用原子炉(主にカナダ、ベルギー、オランダ、南アフリカ、オーストラリアなど)で製造されています。これらの原子炉の計画外停止や老朽化によるメンテナンスは、世界的なMo-99、ひいてはテクネチウム99mの供給不足を度々引き起こし、核医学検査に大きな影響を与えてきました。テクネチウム99mは、その優れた特性から核医学診断において圧倒的なシェアを占めており、世界中で年間数千万件の検査に利用されるほどの高い需要があります。Mo-99の製造・供給は少数の企業と国に集中しており、その安定供給は国際的な課題となっています。供給不足は価格高騰にもつながり、医療経済にも影響を及ぼします。日本もMo-99の全量を輸入に頼っており、国際的な供給状況に大きく左右されるため、安定供給確保のための取り組みが続けられています。

最後に、「将来展望」についてです。まず、Mo-99の安定供給確保が喫緊の課題であり、その解決に向けた研究開発が進められています。具体的には、原子炉に依存しない「非原子炉生産」として、加速器を用いたMo-99生産(Mo-100からの光核反応や中性子捕獲反応)や、サイクロトロンを用いたテクネチウム99mの直接生産(Mo-100からの陽子照射)などの技術開発が進められています。これにより、原子炉への依存度を減らし、供給の安定化を図ることが期待されています。また、新しい研究用原子炉の建設や既存原子炉の改修も進められています。テクネチウム99mの「代替核種」の開発も進んでおり、PET検査で用いられるフッ素18(F-18)やガリウム68(Ga-68)などの利用が拡大しています。これらはPET/CTやPET/MRIといった高精度な画像診断装置と組み合わせることで、より詳細な情報を提供できます。しかし、テクネチウム99mのコストパフォーマンスや汎用性には依然として大きな利点があり、完全に置き換わるわけではなく、それぞれの核種が補完し合う形で利用されていくでしょう。さらに、テクネチウム99mを標識した、より特異性の高い「新しい放射性医薬品の開発」や、治療と診断を組み合わせたセラノスティクス(Theranostics)への応用も期待されています。SPECT/CTやSPECT/MRIといったハイブリッド装置の普及により、テクネチウム99mを用いた診断の精度がさらに向上しており、画像解析におけるAIの活用も診断の効率化や精度向上に貢献すると期待されています。テクネチウム99mは、今後も核医学診断の基盤として、その重要性を維持し続けると考えられます。