金属3Dプリンティング市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

金属3Dプリンティング市場レポートは、テクノロジー(パウダーベッドフュージョン、バインダージェット、その他)、コンポーネント(ハードウェア、ソフトウェア、サービス)、プリンタータイプ(産業用、デスクトップ/ベンチトップ)、材料(チタンおよび合金、ニッケル基超合金、その他)、エンドユーザー産業(航空宇宙・防衛、自動車・モータースポーツ、その他)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属3Dプリンティング市場の概要を以下にまとめました。

金属3Dプリンティング市場:市場規模、成長トレンド、予測(2025年~2030年)

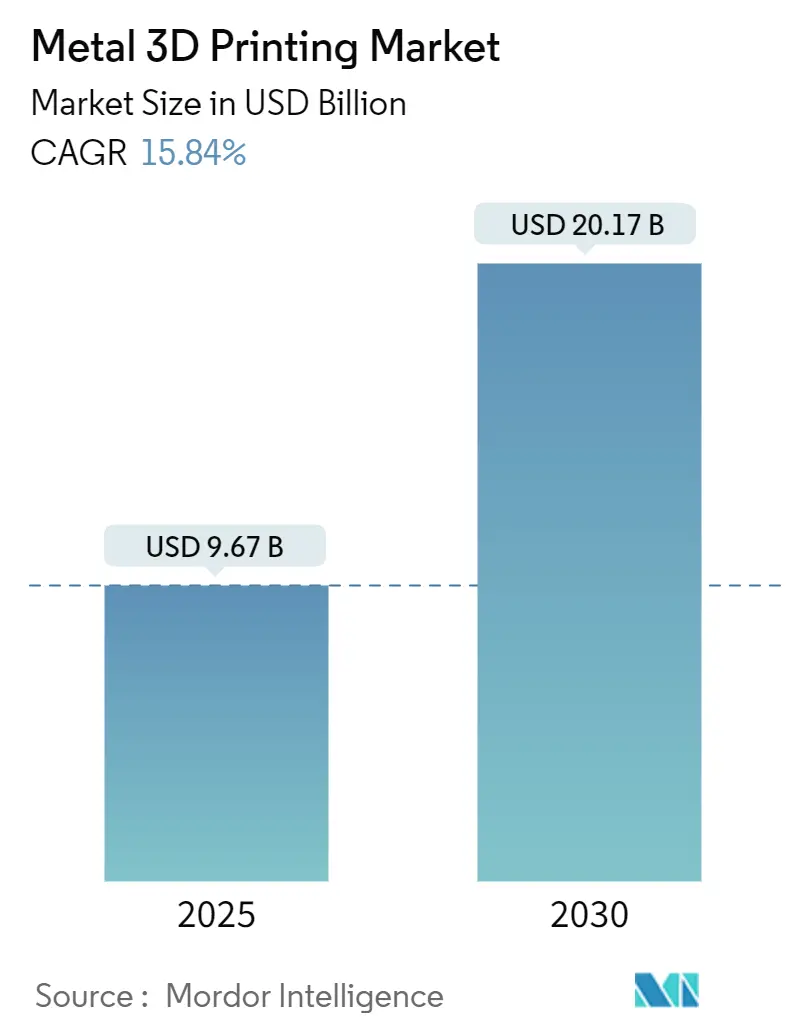

金属3Dプリンティング市場は、2025年には96.7億米ドルと評価され、2030年には201.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.84%と見込まれています。この成長は、政府による極超音速プログラムへの資金提供、EUのネットゼロ航空指令、および12kWレーザー粉末床溶融結合(PBF)ラインのドイツでの認定による部品コスト37%削減といった要因に支えられています。北米の防衛支出、中国の「Made in 2025」補助金、FDAの積層造形インプラントに関する510(k)ガイダンスなども、用途範囲を拡大し、認証期間を短縮しています。ハードウェアが設備投資予算の大部分を占め続けていますが、メーカーが成果ベースの収益モデルに移行するにつれて、サービス部門はより速いペースで成長しています。材料別では、チタン合金が認定用途で最大のシェアを占めていますが、気孔率低減技術の成熟に伴い、アルミニウム合金が勢いを増しています。供給面では、中国における局所的な粉末エコシステムや、ニオブ酸化物および窒素アトマイズ能力へのEU投資が、コストや性能と同様に購買決定に影響を与える主権の重要性を強調しています。

主要なレポートのポイント

* 技術別: 2024年には粉末床溶融結合(PBF)が金属3Dプリンティング市場シェアの69.5%を占め、指向性エネルギー堆積(DED)は2030年までに18.3%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場規模の80.9%を占めましたが、サービスは2030年までに19.1%のCAGRで最も高い成長が期待されています。

* プリンタータイプ別: 2024年には産業用システムが市場規模の90.3%を占め、デスクトップシステムは2030年までに15.9%のCAGRで拡大すると見込まれています。

* 材料別: 2024年にはチタン合金が市場シェアの34.7%を占めましたが、アルミニウム合金は17.2%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には航空宇宙・防衛が市場規模の33.8%を占め、ヘルスケアが20.4%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が市場シェアの37.6%を占め、アジア太平洋地域は2030年までに17.1%のCAGRで成長すると予測されています。

世界の金属3Dプリンティング市場のトレンドと洞察

市場の推進要因

* 米国における政府資金による極超音速・宇宙打ち上げ金属AMプログラム: 米国防衛機関は、極超音速および打ち上げシステム向け金属積層造形技術の進展のため、Relativity Spaceに870万米ドルを授与しました。オーストラリアでも3Dプリント極超音速ドローンに800万豪ドルが投じられるなど、同盟国間での主権的製造能力への連携が見られます。America Makesは、認定と持続可能性に焦点を当てたプロジェクトに210万米ドルを追加し、量産準備への制度的推進を強調しています。SpaceXの金属AMで製造されたRaptor 3エンジンは、大規模な性能を実証しています。これらのプログラムは、プロトタイプを超えた技術採用を加速させ、国内サプライチェーンを強化し、金属3Dプリンティング市場全体の成長軌道を押し上げています。

* EUのネットゼロ航空イニシアチブによる軽量ニッケル・チタン部品需要の加速: 欧州連合のClean Sky 3プログラムは、2050年のゼロエミッション目標達成のため、超軽量ニッケルおよびチタン部品を義務付けており、複雑なAM形状に対する新たな需要を生み出しています。以前のClean Sky 2プロジェクトでは、部品数を37%削減し、製造コストを26%削減しており、調達パイプラインを活性化させる定量的なベンチマークを設定しています。欧州の航空宇宙サプライヤーは現在、金属AM能力要件を認定チェックリストに組み込んでおり、従来の製造業者にとって参入障壁を高めています。水素燃料電池アーキテクチャとの統合は、対象となる機会をさらに広げています。結果として、この地域の政策環境はグローバルサプライチェーンに波及し、金属3Dプリンティング市場の持続的な拡大を支えています。

* ドイツOEMによる12kWレーザーPBFラインの認定がコスト革命を誘発: ドイツのOEMは、Atlas Copcoなどのパートナーに対し、部品コストを37%削減し、リードタイムを92%短縮する12kWマルチレーザーPBFプラットフォームを検証しました。この成果は、AMを少量生産に限定していた長年のコスト障壁を解決するものです。ASTMとEOSは、M 290およびM 400シリーズ機器をカバーする機械オペレーター認定プログラムを拡大し、労働力の資格取得を簡素化しました。償却期間の短縮は、より広範な設備投資を促進し、ハードウェアの優位性を強化しつつ、サービスプロバイダーの成長を加速させています。この進展は、PBFを中量生産において競争力のある方法として位置づけ、金属3Dプリンティング市場における新たな需要層を解き放っています。

* 中国の「Made in 2025」補助金が現地粉末サプライチェーンを加速: 中国の産業政策は、国内の粉末生産を奨励し、海外サプライヤーへの依存を削減し、材料コストを低減しています。Formnext Asia Shenzhen 2025では、材料出展者が前年比68%増加し、国家支援による拡大規模を反映しています。新たに認定されたサプライヤーは、世界の価格構造に圧力をかけ、欧米のベンダーに特殊合金やサービスでの差別化を強いています。この地理的再均衡は、アジア太平洋地域のユーザーにとって供給の回復力を高め、同地域の17.1%のCAGR見通しを支えています。世界中のエンドユーザーは、多様な調達から恩恵を受け、金属3Dプリンティング市場の量的な成長を強化しています。

* FDA 510(k)ガイダンス後の院内ポイントオブケアインプラントの急増: FDAの510(k)ガイダンス後の院内ポイントオブケアインプラントの急増は、金属3Dプリンティング市場の成長を後押ししています。このガイダンスにより、病院は患者固有の整形外科および頭蓋インプラントを現場で印刷できるようになり、個別化されたケアが外科的リードタイムを短縮し、モジュール式インプラントセットの在庫を削減しています。

* 湾岸協力会議諸国(GCC)のソブリンファンドがDEDを採用する石油・ガス工具センターを支援: GCC諸国のソブリンファンドが、指向性エネルギー堆積(DED)技術を採用する石油・ガス工具センターを支援しており、中東地域における金属3Dプリンティングの採用を促進しています。

市場の阻害要因

* 高強度Al-Sc合金における持続的な気孔率問題が量産を遅延: Scalmalloyの研究では、エネルギー密度が0.75 J/mmを超えるとキーホールポアが発生し、表面粗さRa < 7 µmの達成にもかかわらず、航空宇宙分野での量産採用を妨げています。レーザー金属堆積も粗い微細構造を生成しますが、同様の気孔率リスクがあり、根本的な材料課題を示しています。代替合金やプロセスブレークスルーが生まれるまで、高性能アルミニウム部品はプロトタイプに限定され、金属3Dプリンティング市場におけるこの材料クラスの短期的な量産可能性を制限しています。 * 欧州以外のAMグレード窒素アトマイズ粉末供給能力の不足がサプライボトルネックを生成: ArcelorMittalのスペインにある1,000トンユニットに代表される欧州における窒素アトマイザーの集中は、北米およびアジア太平洋地域のプロジェクトにおける迅速な規模拡大を制限しています。リードタイムの不確実性は在庫の増加を強要し、AMの主要な利点であるオンデマンド生産の柔軟性を希薄化させています。UniMeltプラズマシステムなどの新規参入企業は、このギャップを埋めることを目指していますが、短期的な制約は依然として、粉末集約型垂直市場における金属3Dプリンティング市場の成長軌道を抑制しています。 * マルチレーザーPBFにおけるASTM認定のプロセス内監視プロトコルの欠如: マルチレーザーPBFにおけるASTM認定のプロセス内監視プロトコルの欠如は、産業界での採用を妨げる要因となっています。 * 日本の産業用電力料金上昇がデスクトップ金属プリンターのROIを侵食: 日本における産業用電力料金の上昇は、デスクトップ金属プリンターの投資収益率(ROI)を低下させ、高コスト地域での採用を阻害する可能性があります。 セグメント分析 * 技術別: 粉末床溶融結合(PBF)は2024年の収益の69.5%を占め、金属3Dプリンティング市場を牽引しています。高解像度、確立された認定経路、マルチレーザーのスケーラビリティがそのリーダーシップを維持しています。12kWのブレークスルーによりコストが37%削減され、PBFは中量部品の機械加工とほぼ同等の競争力を持つようになりました。指向性エネルギー堆積(DED)の18.3%のCAGRは、修理および大型造形需要の拡大を強調しています。DEDは、PBFが経済的に対応できないフォーマットギャップを埋め、特にタービン修理において部品価値がプロセス複雑性を相殺する場面で重要です。バインダージェットは、自動車鋳造部品の代替に適したサイクルタイムをベンダーが実証するにつれて注目を集め、将来の破壊的変化を示唆しています。コールドスプレー、電子ビーム溶融、結合金属押出などのニッチなプロセスは、材料固有または形状固有の役割を果たし、PBFの核となる利点を損なうことなく多様性を加えています。 * コンポーネント別: ハードウェアは2024年の金属3Dプリンティング市場支出の80.9%を占めましたが、導入基盤が厚くなるにつれて成長は鈍化しています。初期採用者は、プロセス最適化、品質保証、認定後処理に予算をシフトしています。19.1%のCAGRで拡大すると予測されるサービス収益は、成果主導型エンゲージメントへのこの転換を反映しています。ソフトウェアパッケージは、造形準備ツールからAI対応の品質保証ツールへと進化しています。適応型スキャン戦略と溶融池分析により、不良率が低減され、投資回収期間が短縮されます。MESシステムとの統合により、リアルタイムのコスト計算とスケジューリングの透明性が可能になり、部品の履歴を検証する必要がある産業顧客にとって不可欠です。 * プリンタータイプ別: 産業用プリンターは、100万米ドル以上で販売され、マルチレーザーアレイを搭載しており、2024年の収益の90.3%を占め、航空宇宙および医療分野の認定経路を確保しています。量産規模の造形、厳密な雰囲気制御、および検証済みの安全インフラが、規制対象顧客をこのクラスに固定しています。デスクトップおよびベンチトップユニットは15.9%のCAGRで成長し、金属AMを小規模製造業者、大学、R&Dハブに拡大しています。改良された不活性ガス管理とカートリッジベースの粉末は、オペレーターの危険を軽減し、分散型実験をサポートしています。 * 材料別: チタン合金は、航空宇宙エンジン、機体、脊椎インプラントの需要により、2024年の収益の34.7%を占めました。生体適合性と疲労性能が、粉末コストが高いにもかかわらず、そのプレミアムな位置付けを支えています。アルミニウム合金は17.2%のCAGRで拡大しており、軽量化規制と、改良された2024年組成で251 MPaの引張強度を実現するナノ粒子接種などの最近の気孔率制御の進歩から恩恵を受けています。コスト圧力に直面する自動車および家電OEMは、熱的および構造的負荷が集中する場合、マグネシウムやプラスチックよりもアルミニウムを指定することが増えています。ニッケル基超合金は、高温セクションのタービンや水素燃焼器に不可欠であり、ステンレス鋼は工具やロボットアームの先端治具で優位を占めています。 * 最終用途産業別: 航空宇宙・防衛用途は2024年に33.8%の収益を占め、サプライチェーンの主権と軽量化がコストプレミアムを上回っています。飛行に不可欠な部品の認定は厳格ですが、標準化された試験プロトコルを活用することで、部品ファミリーの承認が加速しています。ヘルスケア分野は20.4%のCAGR見通しでこれに続いています。改訂されたFDAの技術的考慮事項は、プロセス検証ステップを正式化し、病院が患者固有の整形外科および頭蓋インプラントを現場で印刷できるようにしています。自動車用途は、ハイブリッドパワートレイン冷却プレートやモータースポーツ吸気システムが鋳造では不可能な格子設計を活用するにつれて増加しています。石油・ガスサービス会社は、湾岸協力会議(GCC)の資金援助を受けて、掘削工具の改修に指向性エネルギー堆積を採用しています。 地域分析 * 北米: 2024年には金属3Dプリンティング市場シェアの37.6%を維持し、Relativity Spaceへの国防総省からの870万米ドルの助成金や、GE Aerospaceの10億米ドルの積層造形施設拡張によって支えられています。FAAおよびNASAが資金提供する買収(NIARのVelo3D Sapphire 1MZなど)は、国内の認定能力を強化しています。この地域は、防衛とヘルスケア需要の早期統合からも恩恵を受けていますが、欧州における粉末供給の集中は戦略的な脆弱性をもたらしています。 * アジア太平洋: 中国の補助金とインドの宇宙プログラムパートナーシップに牽引され、17.1%のCAGRで最も速く成長しています。Formnext Asia Shenzhen 2025の材料出展者は68%増加し、金属3Dプリンティング市場の拡大におけるこの地域の役割を強調しています。EOSとGodrejの提携は、インドの航空宇宙サプライチェーンにマルチレーザーシステムを統合し、日本のOEMは自動車プラットフォーム向けに大型PBFを改良しています。 * 欧州: Clean Sky 3と堅固な粉末冶金クラスターに支えられ、技術的リーダーシップを誇っています。ドイツのOEMによる12kWシステムの認定はコスト削減の軌道をリードし、EUのゼロエミッション航空目標はAMを将来の航空機アーキテクチャに組み込んでいます。しかし、電力コストの上昇は、利益を維持するために効率向上を必要とします。 * 中東: ソブリンウェルスファンドの資金援助を受けて、油田工具センターで指向性エネルギー堆積を展開しています。 * 南米: 航空宇宙ティア1企業がスペア部品製造を現地化するにつれて、機会が生まれています。 競争環境 市場は中程度の集中度を示しており、EOS、GE Additive、SLM-Nikon、Velo3Dといった既存のOEMが、特許ポートフォリオと導入基盤を通じてシェアを維持しています。Nano Dimensionによる2025年4月のDesktop Metalの1億3500万米ドルでの買収は、エレクトロニクスと金属にまたがる垂直統合型プラットフォームを創出し、異素材間の相乗効果に基づく統合の論理を示唆しています。その後の動きは、直接的な買収よりも戦略的パートナーシップが主流です。EOSはGodrejと提携してインドの宇宙分野に参入し、Volkmannと協力して粉末処理を自動化しました。 新興の挑戦者はニッチな差別化に焦点を当てています。FreeformはNVIDIAが支援するAIを活用して自律セル運用を実現し、Meltioは低設備投資で中規模の造形エンベロープ向けにワイヤーレーザー堆積を進めています。粉末専門企業のEquispheresとContinuumは、供給継続性と合金革新を確保するため、Renishawと提携して能力を拡大しています。競争優位性は現在、統合されたハードウェア・ソフトウェア・サービス提供、堅牢な材料ライブラリ、および厳格な最終市場認定スキームを満たす能力にかかっています。ユーザーが認定オーバーヘッドを軽減するためにベンダーリストを統合するにつれて、ターンキーソリューションを提供できるサプライヤーが金属3Dプリンティング市場で段階的にシェアを獲得すると考えられます。 最近の業界動向 * 2025年4月:Nano DimensionがDesktop Metalの買収を完了し、マルチマテリアル積層造形プラットフォームを形成しました。 * 2025年4月:EOSとGodrej Enterprises Groupが提携し、インドの航空宇宙分野でマルチレーザー金属AMを展開しました。 * 2025年3月:GE Aerospaceが、積層造形能力を拡大するため、米国施設に10億米ドルの投資を発表しました。 * 2025年1月:SpaceXが金属積層造形技術を搭載したRaptor 3エンジンを発表しました。 このレポートは、メタル3Dプリンティング市場の詳細な分析を提供しています。メタル3Dプリンティングは、3Dプリンティングの設計の多様性と高性能金属合金の堅牢な特性を融合させる革新的な技術です。これにより、複雑な内部構造を持つ部品や、従来の製造方法では実現困難な形状の部品を生産することが可能になります。具体的には、軽量化、部品点数の削減、アセンブリの簡素化、そして性能向上に貢献する、独自の、強く、軽量なコンポーネントの製造を可能にします。この技術は、完全に機能するプロトタイプから最終用途部品まで、幅広いアプリケーションに対応しています。本調査では、世界中の様々なプレーヤーによるメタル3Dプリンティングプリンターの販売から得られる収益を追跡し、主要な市場パラメーター、成長に影響を与える要因、業界で活動する主要ベンダーを詳細に分析しています。また、COVID-19パンデミック後の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価し、技術、コンポーネント、プリンタータイプ、材料、エンドユーザー産業、および地域別の市場規模と予測を価値(USD)で提供しています。 市場の状況を見ると、いくつかの強力な促進要因が存在し、市場の成長を後押ししています。米国では、政府資金による極超音速および宇宙打ち上げ用金属AMプログラムが、先端技術開発と需要を牽引しています。欧州では、ネットゼロ航空を目指す「Clean Sky 3」プログラムが、航空機部品の軽量化と性能向上を目的とした軽量なニッケルおよびチタン部品への需要を加速させています。ドイツのOEMが12kWレーザーPowder Bed Fusion(PBF)ラインを認定したことは、製造効率を大幅に向上させ、部品あたりのコストを37%削減することに成功し、中量生産部品において従来の製造方法との競争力を高めています。中国の「Made in 2025」補助金政策は、AM向けの粉末サプライヤーの現地化を促進し、国内サプライチェーンの強化に貢献しています。医療分野では、2024年のFDA 510(k)ガイダンスの明確化により、医療機器の承認プロセスが簡素化され、院内ポイントオブケアインプラントの急増が見られます。さらに、湾岸協力会議(GCC)諸国の政府系ファンドが、Directed Energy Deposition(DED)技術を採用する石油・ガス工具センターへの投資を支援し、エネルギー産業におけるAMの導入を推進しています。 一方で、市場にはいくつかの抑制要因も存在し、成長の課題となっています。高強度アルミニウム-スカンジウム合金における持続的な多孔性問題は、材料特性に影響を与え、信頼性や安全性が求められる用途での量産化を遅らせる要因となっています。欧州以外の地域では、AMグレードの窒素アトマイズ粉末の生産能力が不足しており、サプライチェーンの脆弱性を示唆しています。マルチレーザーPBFにおけるASTM認証のプロセス内監視プロトコルが不足していることも、品質保証と標準化の課題となっています。また、日本では産業用電力料金の上昇がデスクトップ金属プリンターの投資収益率(ROI)を低下させ、導入の障壁となる可能性があります。これらの要因に加え、レポートでは業界エコシステム分析、技術的展望、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争環境が多角的に評価されています。 市場規模と成長予測に関して、メタル3Dプリンティング市場は2025年に96.7億米ドルと評価され、2030年までに201.7億米ドルに達すると予測されており、堅調な成長が見込まれています。技術別では、Powder Bed Fusion(SLM/EBM)が2024年に69.5%の市場シェアを占め、その優位性を確立しています。これは、成熟した認定経路と、前述の12kWマルチレーザーによる画期的なコスト削減が大きく貢献しています。エンドユーザー産業別では、ヘルスケア分野が2030年まで年平均成長率(CAGR)20.4%で最も急速に拡大すると見込まれており、これはインプラント承認を簡素化するFDAガイダンスの明確化がイノベーションと採用を加速させていることに起因しています。地域別では、アジア太平洋地域が17.1%のCAGRで最も速い成長を遂げると予測されています。この成長は、中国の「Made in 2025」補助金、インドの航空宇宙イニシアチブ、および地域における粉末サプライヤーの拡大によって強力に推進されています。 市場は、Powder Bed Fusion(SLM/EBM)、Directed Energy Deposition、Binder Jetting、Bound-Metal Fused Filament(FDM-metal)、Hybrid Machining-AM Systems、その他の技術といった多様な技術、ハードウェア、ソフトウェア、サービスといったコンポーネント、産業用およびデスクトップ/ベンチトップのプリンタータイプ、チタン合金、ニッケル基超合金、ステンレス鋼、アルミニウム合金、貴金属、その他(コバルトクロム、工具鋼など)の材料、そして航空宇宙・防衛、自動車・モータースポーツ、ヘルスケア(医療・歯科)、石油・ガス/エネルギー、産業機械・工具、エレクトロニクス・半導体、建設・建築、その他の幅広いエンドユーザー産業にわたって詳細にセグメント化されています。地理的にも、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、北欧、その他)、南米(ブラジル、その他)、アジア太平洋(中国、日本、インド、東南アジア、その他)、中東・アフリカ(中東、アフリカ)といった主要地域が分析対象となっています。 競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。3D Systems Inc.、EOS GmbH、GE Additive、Renishaw PLC、SLM Solutions Group AG、HP Inc.、Desktop Metal Inc.、Markforged Inc.、Trumpf GmbH + Co. KG、Velo3D Inc.、AddUp SAS、Materialise NV、Farsoon Technologies、Bright Laser Technologies (BLT)など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。これらの企業は、市場の成長と技術革新を牽引する重要な役割を担っています。 最後に、レポートは市場機会と将来展望についても言及しており、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長の可能性と戦略的な方向性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国における政府資金による極超音速および宇宙打ち上げ用金属AMプログラム

- 4.2.2 軽量ニッケルおよびチタン部品を要求するEUネットゼロ航空(Clean Sky 3)の加速

- 4.2.3 ドイツのOEMによる12kWレーザーPBFラインの認定、部品あたりのコストを37%削減

- 4.2.4 中国の「Made in 2025」補助金がAM向けに地域化された粉末サプライヤーを創出

- 4.2.5 FDA 510(k)ガイダンス(2024年)後の院内ポイントオブケアインプラントの急増

- 4.2.6 湾岸協力会議諸国の政府系ファンドがDEDを採用する石油・ガス工具センターを支援

-

4.3 市場の阻害要因

- 4.3.1 高強度Al-Sc合金における持続的な気孔率の問題が量産を遅延

- 4.3.2 欧州外におけるAMグレード窒素アトマイズ粉末の供給能力不足

- 4.3.3 マルチレーザーPBFにおけるASTM認定のプロセス内監視プロトコルの不足

- 4.3.4 日本における産業用電気料金の上昇がデスクトップ金属プリンターのROIを侵食

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 技術別

- 5.1.1 パウダーベッドフュージョン (SLM/EBM)

- 5.1.2 指向性エネルギー堆積

- 5.1.3 バインダージェッティング

- 5.1.4 結合金属溶融フィラメント (FDM-金属)

- 5.1.5 ハイブリッド加工-AMシステム

- 5.1.6 その他の技術

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 プリンタータイプ別

- 5.3.1 産業用

- 5.3.2 デスクトップ/ベンチトップ

-

5.4 材料別

- 5.4.1 チタンおよび合金

- 5.4.2 ニッケル基超合金

- 5.4.3 ステンレス鋼

- 5.4.4 アルミニウムおよびアルミニウム合金

- 5.4.5 貴金属

- 5.4.6 その他 (コバルトクロム、工具鋼など)

-

5.5 エンドユーザー産業別

- 5.5.1 航空宇宙および防衛

- 5.5.2 自動車およびモータースポーツ

- 5.5.3 ヘルスケア (医療および歯科)

- 5.5.4 石油・ガス/エネルギー

- 5.5.5 産業機械および工具

- 5.5.6 エレクトロニクスおよび半導体

- 5.5.7 建設および建築

- 5.5.8 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3D Systems Inc.

- 6.4.2 EOS GmbH

- 6.4.3 GE Additive

- 6.4.4 Renishaw PLC

- 6.4.5 SLM Solutions Group AG

- 6.4.6 HP Inc.

- 6.4.7 Desktop Metal Inc.

- 6.4.8 Markforged Inc.

- 6.4.9 Trumpf GmbH + Co. KG

- 6.4.10 Velo3D Inc.

- 6.4.11 AddUp SAS

- 6.4.12 Materialise NV

- 6.4.13 BeAM (AddUp)

- 6.4.14 Farsoon Technologies

- 6.4.15 Bright Laser Technologies (BLT)

- 6.4.16 Sintratec AG

- 6.4.17 Xact Metal

- 6.4.18 Meltio

- 6.4.19 Optomec Inc.

- 6.4.20 Relativity Space

- 6.4.21 Sigma Additive Solutions

- 6.4.22 Sciaky Inc.

- 6.4.23 Aurora Labs Ltd

- 6.4.24 Norsk Titanium AS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属3Dプリンティングは、金属粉末やワイヤーなどの材料を一層ずつ積み重ねて立体的な部品を製造する積層造形(アディティブ・マニュファクチャリング)技術の一種でございます。従来の切削加工や鋳造といった除去加工や成形加工とは異なり、必要な部分にのみ材料を付加していくため、材料の無駄が少なく、複雑な内部構造や軽量化された部品、さらには複数の部品を一体化させたコンポーネントの製造が可能となる点が大きな特徴でございます。この技術は、設計の自由度を飛躍的に高め、製品開発のサイクル短縮やコスト削減、性能向上に貢献すると期待されております。

金属3Dプリンティングには、主にいくつかの方式が存在いたします。最も広く普及しているのは、粉末床溶融結合(Powder Bed Fusion, PBF)方式で、これは金属粉末を敷き詰めた層にレーザーや電子ビームを照射して選択的に溶融・凝固させることで造形を進めるものです。このPBF方式には、レーザーを用いるSLM(Selective Laser Melting)やDMLS(Direct Metal Laser Sintering)があり、高精度で緻密な部品を製造できるため、航空宇宙や医療分野で多く採用されております。一方、電子ビームを用いるEBM(Electron Beam Melting)は、真空中で高速かつ高出力で造形が可能であり、特にチタン合金などの難加工材に適しております。次に、指向性エネルギー堆積(Directed Energy Deposition, DED)方式は、ノズルから金属粉末やワイヤーを供給し、同時にレーザーやアーク溶接などの熱源で溶融・堆積させる方式でございます。大型部品の造形や既存部品の補修、肉盛りなどに適しており、WAAM(Wire Arc Additive Manufacturing)などがこれに該当いたします。また、バインダージェット(Binder Jetting)方式は、金属粉末の層に液状のバインダーを噴射して結合させ、その後、焼結炉でバインダーを除去し、金属粒子を緻密化させる方式でございます。この方式は、造形速度が速く、多様な金属材料に対応可能であり、比較的低コストで部品を製造できるため、量産化への期待が高まっております。さらに、金属粉末とバインダーを混ぜたフィラメントやペレットを押し出して造形し、後工程で脱脂・焼結を行う材料押出(Material Extrusion)方式も登場しており、オフィス環境での利用や手軽な試作に適しております。

金属3Dプリンティングの用途は多岐にわたります。航空宇宙産業では、軽量化と高強度を両立させるための複雑な格子構造を持つ部品や、燃料噴射ノズル、タービンブレードなどが挙げられます。これにより、燃費効率の向上やペイロードの増加に貢献しております。医療分野では、患者一人ひとりの骨格に合わせたカスタムメイドの人工関節やインプラント、歯科用補綴物、手術器具などが製造されており、生体適合性の高いチタン合金などが用いられます。自動車産業では、試作部品の迅速な製造に加え、軽量化されたエンジン部品や複雑な冷却水路を持つ金型、工具などの製造に活用され、性能向上や生産効率化に寄与しております。金型・工具分野では、従来の加工では不可能だった複雑な冷却水路(コンフォーマルクーリング)を内蔵した金型を製造することで、成形サイクルの短縮や製品品質の向上を実現しております。その他、エネルギー分野におけるガスタービン部品や熱交換器、一般産業における少量多品種生産の部品など、その適用範囲は拡大の一途を辿っております。

本技術の発展を支える関連技術も重要でございます。まず、材料開発は不可欠であり、高強度、耐熱性、耐食性、生体適合性など、特定の用途に特化した新しい金属粉末やワイヤーの開発が進められております。次に、ソフトウェア技術も重要で、CAD/CAEによる設計、トポロジー最適化による軽量化設計、造形プロセスをシミュレーションするソフトウェアなどが、複雑な形状の設計と最適な造形条件の確立を可能にしております。また、造形後の部品は、内部応力の除去や機械的特性の向上、表面粗さの改善のために、熱処理、HIP(熱間等方圧加圧)、研磨といった後処理が不可欠であり、これらの後処理技術の自動化や効率化も進められております。さらに、造形中のプロセスをリアルタイムで監視するセンサー技術や、造形後の品質を保証するための非破壊検査技術も、品質安定性の向上に貢献しております。近年では、AIやIoT技術を活用し、造形データの解析によるプロセス最適化や、装置の遠隔監視・制御による生産性向上も図られております。

金属3Dプリンティングの市場は、近年急速な成長を遂げております。この成長の背景には、少量多品種生産への需要の高まり、サプライチェーンの強靭化、環境負荷低減への意識向上などがございます。特に、複雑な形状の部品をオンデマンドで製造できる特性は、従来の製造方法では実現困難であった新たな価値創造を可能にしております。一方で、課題も存在いたします。装置や材料のコストが高価であること、造形速度が従来の製造方法に比べて遅いこと、造形後の後処理に手間とコストがかかること、そして品質の安定性や再現性の確保が難しいことなどが挙げられます。また、標準化や認証プロセスの確立も、産業界へのさらなる普及には不可欠でございます。しかしながら、航空宇宙や医療といった高付加価値分野での実績が積み重なるにつれて、自動車や一般産業分野への適用も拡大しており、市場は今後も堅調に推移すると見込まれております。

将来展望といたしましては、金属3Dプリンティング技術はさらなる進化を遂げると考えられます。造形速度の向上、大型部品への対応、複数の材料を同時に使用する多材料対応、さらには複合材料の造形技術などが発展していくでしょう。これにより、より幅広い産業分野での量産適用が可能となり、コスト低減も進むと期待されております。材料開発においては、より高性能で低コストな金属粉末や、リサイクル可能な材料の開発が進むことで、持続可能な製造プロセスへの貢献も期待されます。また、AIや機械学習を活用したプロセス最適化や品質管理の自動化が進むことで、人手による調整や検査の負担が軽減され、生産効率と品質安定性が飛躍的に向上するでしょう。標準化や認証制度の整備も進み、本技術に対する信頼性が高まることで、より多くの企業が安心して導入できるようになります。最終的には、金属3Dプリンティングが、設計から製造、そしてサプライチェーン全体にわたるパラダイムシフトを引き起こし、製造業の未来を大きく変革する基盤技術となることが期待されております。