半導体メモリIP市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートでは、グローバル半導体メモリIP市場の成長を取り上げており、製品(揮発性メモリ、不揮発性メモリ)、エンドユーザー(家電、産業、自動車、ネットワーキング)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

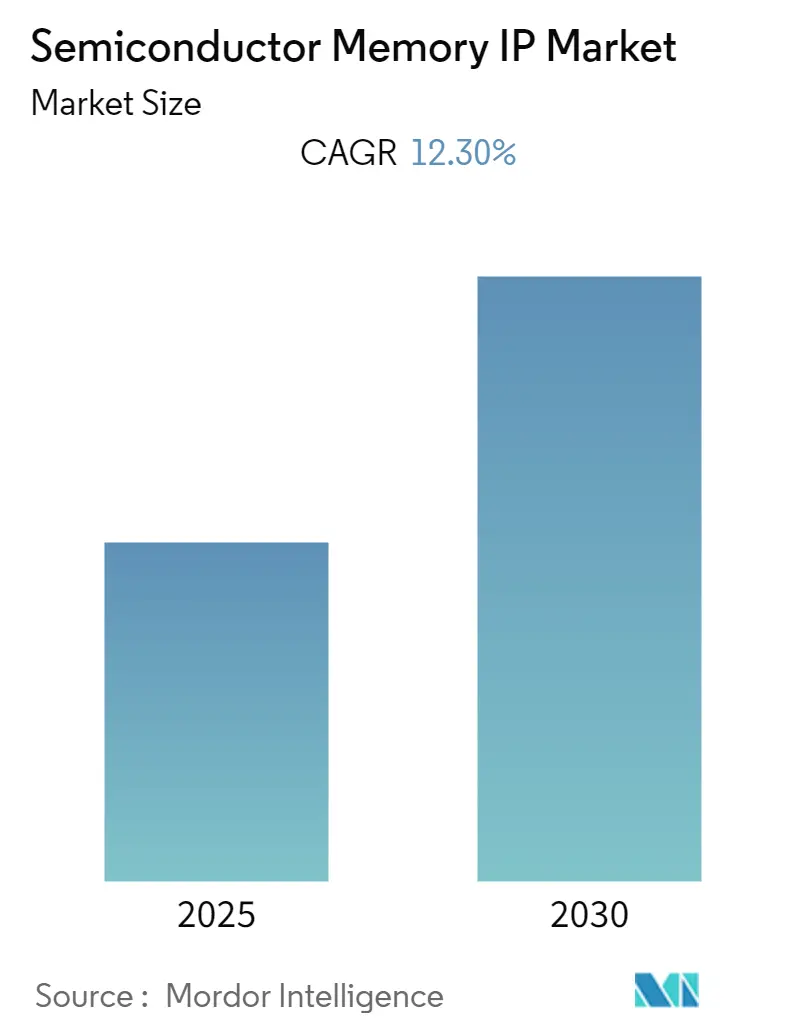

半導体メモリIP市場は、予測期間中に年平均成長率(CAGR)12.3%を記録すると予測されています。本レポートは、製品(揮発性メモリ、不揮発性メモリ)、エンドユーザー(家電、産業、自動車、ネットワーキング)、および地域別に市場を分析しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は低いとされています。

市場概要

半導体メモリIP市場は、すべてのエンドユーザー分野で高性能メモリシステムへの需要が高まっていること、半導体の複雑化が進んでいること、そして集中的なメモリ操作に対する需要が増加していることにより、高速かつ効率的なメモリソリューションへの需要が直接的に影響を受けています。企業は効率的なメモリソリューションの開発に投資しており、IoT、自動化、自動運転車技術の急速な拡大が、この市場の成長を支える新たな種類の半導体インフラへの需要を促進しています。しかし、この技術に関連するコスト、特に導入コストが高いことが、市場の成長を妨げる要因となっています。

主要な市場トレンドと洞察

1. 家電分野が著しい成長を遂げると予測されています。

DRAMの採用率増加に伴い、半導体メモリIPの需要が高まっています。DRAMは、ノートパソコン、コンピューター、ワークステーション、ビデオゲーム機だけでなく、グラフィック強化、ネットワーキング、DVD、プリンター、デジタルカメラ、カーナビゲーションシステム、HDDなど、様々な用途で利用されています。例えば、Samsungはモバイルデバイス向けに初の8Gb LPDDR5 DRAMチップを発表しました。

スマートフォンは家電分野の成長に大きく貢献しており、半導体メモリ技術はスマートフォン業界で最も普及しています。スマートフォンの販売増加に伴い、半導体メモリメーカーにとってはスマートフォンでの採用率を高める大きな機会があります。

フラッシュメモリはスマートフォン業界で最も普及している技術の一つであり、その採用率は家電分野における半導体メモリの影響に直接影響します。フラッシュメモリは、デジタルカメラのメモリカード、携帯電話、コンピューターのメモリースティックなど、多くのアプリケーションで広く使用されています。

AI対応アプリケーションの必要性と人気は、より高速なプロセッサ、デジタルメモリ、より大容量で安価なストレージへの需要を刺激しています。CESでは、主要なメモリおよびストレージ企業が、次世代の不揮発性メモリおよびストレージをどのように実現するかを実演しました。これらの製品には、従来のハードディスクドライブやフラッシュメモリだけでなく、抵抗変化型メモリ(ReRAM)や磁気抵抗メモリ(MRAM)などの新興不揮発性メモリ技術も含まれていました。例えば、CES 2019では、Thermaltakeが統合型水冷ブロックと1680万色のRGBカスタマイズ機能を備えた2つの新しいDDR4 3200 RAMキットを発表し、正式にメモリ市場に参入しました。

2. 北米が市場で大きなシェアを占めると予測されています。

北米の多くの産業におけるインテリジェントなコマンド&コントロールへの需要の高まりは、多くの半導体メモリメーカーにとって重要な市場機会を提供しています。例えば、日立製作所とその子会社である日立アメリカ社は、日立アメリカの子会社である日立セミコンダクター(アメリカ)社と日立マイクロシステムズ社を合併し、大規模集積半導体システムの設計、開発、マーケティングに特化した統合組織を設立しました。これは、北米でのシステムソリューション事業の構築により多くのリソースを集中させ、高容量半導体生産を統合された運用基盤に集約して運用効率を高めることを目的としています。

SEMIによると、半導体市場の成長は鈍化しましたが(2018年9月の最終水準20.7億ドルより0.9%低く、2017年10月の20.2億ドルより2.0%高い)、最も効率的な半導体メモリタイプであるDRAMの需要増加により、再び上昇すると予想されています。

米国におけるデータセンター数の増加により、DRAMが提供する効率性から、その需要は大幅に増加しています。データセンターの運用コストには、基本インフラの初期購入以外にも多くの側面が含まれます。現代のIT組織は、DRAMからソリッドステートドライブ(SSD)、ハードディスクドライブ(HDD)に至るメモリとストレージの階層が、ユーザーが依存する重要なデータセンター機能となり得ることを認識しています。AFCOMによると、年間グローバルIPトラフィックは2016年の年間1.2ゼタバイト(月間96エクサバイト)から、2021年までに3.3ゼタバイトに達すると予測されています。生成されるデータ量の増加に伴い、メモリIPの重要性が増しています。

競争環境

半導体メモリIP市場は非常に競争が激しく、いくつかの主要なプレーヤーで構成されています。市場シェアの観点からは、少数の主要プレーヤーが現在市場を支配しています。製造に関連するコストを削減し、費用を節約するために、研究開発への投資が増加しています。メーカーは、発生する費用を節約するために「ファブレス」の慣行を採用しています。

2019年4月、商用RISC-VプロセッサIPの主要プロバイダーであるSiFiveは、サンタクララで開催されたLinley Spring Processor ConferenceでS2 Core IPシリーズの発売を発表しました。S2 Core IPシリーズは、SiFiveの2シリーズCore IPへの64ビット追加であり、SiFiveの最小のマイクロコントローラーに高度な機能をもたらします。S2シリーズは、SiFiveの広範で高度にカスタマイズ可能、最適化され、シリコンで実証済みの組み込みコアIPポートフォリオ(E(32ビット)およびS(64ビット)バリアントの2、3、5、7 Core IPシリーズを含む)をさらに拡充するものです。

主要プレーヤー

この市場の主要プレーヤーには、以下の企業が含まれます(順不同):

* ARM Limited

* Rambus Inc.

* Cadence Design Systems, Inc.

* Synopsys, Inc.

* Mentor Graphics Corporation* Andes Technology Corporation

* Imagination Technologies Group plc

* VeriSilicon Holdings Co., Ltd.

* CEVA, Inc.

このレポートは、「世界の半導体メモリIP市場」に関する詳細な分析を提供しています。

1. 調査の概要と目的

本調査は、半導体メモリIP市場の現状、将来の動向、および主要な推進要因と阻害要因を包括的に評価することを目的としています。調査の範囲には、市場の仮定、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、投資分析、市場機会、および将来のトレンドが含まれています。

2. エグゼクティブサマリーと主要な調査結果

半導体メモリIP市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)12.3%で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も速い成長率を示すと推定されています。主要な市場プレイヤーには、ARM Limited、Rambus Inc、Cadence Design Systems, Inc.、Synopsys, Inc.、Mentor Graphics Corporationなどが挙げられます。

3. 市場の定義とダイナミクス

* 揮発性メモリ(Volatile Memory): 電源供給がある間のみデータを保持し、電源が遮断されるとデータが失われるメモリです。主に主記憶装置として使用され、高速性と機密情報の保護に役立ちます。

* 不揮発性メモリ(Non-Volatile Memory): 電源が遮断されてもデータを保持できるメモリです。USBメモリやデジタルカメラのメモリチップなど、デジタルメディアで広く利用されており、ハードディスクのような比較的低速な二次記憶装置の必要性を排除します。

市場の成長を促進する要因としては、「複雑なチップ設計とマルチコア技術の進化」および「半導体産業への投資の増加」が挙げられます。一方、市場の成長を抑制する要因としては、「システムの高コスト」が指摘されています。

市場の魅力度を分析するために、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)が実施されています。また、業界のバリューチェーン分析も行われています。

4. 市場セグメンテーション

市場は以下の主要なカテゴリにセグメント化されています。

* 製品別:

* 揮発性メモリ

* 不揮発性メモリ

* その他の製品

* エンドユーザー産業別:

* 家電

* 産業

* 自動車

* ネットワーキング

* その他のエンドユーザー産業

* 地域別:

* 北米: 米国、カナダ

* ヨーロッパ: 英国、ドイツ、フランス、その他のヨーロッパ諸国

* アジア太平洋: 中国、日本、韓国、台湾、その他のアジア太平洋諸国

* その他の地域: ラテンアメリカ、中東・アフリカ

5. 競合状況

市場には、ARM Limited、Rambus Inc、Cadence Design Systems, Inc.、Synopsys, Inc.、Mentor Graphics Corporation、eSilicon Corporation、Dolphin Integration、Arm Holdings、Lattice Semiconductor Corporation、eMemory Technology Inc.などの主要企業が存在し、競争が活発に行われています。

6. 調査期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替製品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

-

4.4 市場の推進要因

- 4.4.1 複雑なチップ設計とマルチコア技術

- 4.4.2 半導体産業への投資の増加

-

4.5 市場の制約

- 4.5.1 システムの高コスト

5. 市場セグメンテーション

-

5.1 製品別

- 5.1.1 揮発性メモリ

- 5.1.2 不揮発性メモリ

- 5.1.3 その他の製品

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 産業用

- 5.2.3 自動車

- 5.2.4 ネットワーキング

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 韓国

- 5.3.3.4 台湾

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ラテンアメリカ

- 5.3.4.2 中東・アフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 ARM Limited

- 6.1.2 Rambus Inc

- 6.1.3 Cadence Design Systems, Inc.

- 6.1.4 Synopsys, Inc.

- 6.1.5 Mentor Graphics Corporation

- 6.1.6 eSilicon Corporation

- 6.1.7 Dolphin Integration

- 6.1.8 Arm Holdings

- 6.1.9 Lattice Semiconductor Corporation

- 6.1.10 eMemory Technology Inc.

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

半導体メモリIPとは、半導体集積回路、特にSoC(System-on-Chip)の設計において、再利用可能な形で提供されるメモリ回路の設計資産を指します。IPはIntellectual Property(知的財産)の略であり、半導体設計におけるIPは、特定の機能を持つ回路ブロックやソフトウェア、あるいはそれらの設計データ一式を意味します。半導体メモリIPは、SRAM、DRAM、NVM(不揮発性メモリ)などのメモリ機能を、設計者が自らゼロから設計することなく、既存の検証済みブロックとして利用できるようにしたものです。これにより、SoC開発者は設計期間の短縮、開発コストの削減、そして製品の市場投入までの時間(Time-to-Market)の短縮を実現できます。また、専門のIPベンダーが提供するメモリIPは、特定のプロセス技術に最適化されており、高い性能、低消費電力、小さな面積といった要求を満たすように設計されています。

半導体メモリIPには、その特性と用途に応じて様々な種類が存在します。最も一般的なものとしては、SRAM(Static Random Access Memory)IPが挙げられます。SRAMはフリップフロップ回路を基本とし、高速なデータアクセスが可能で、リフレッシュ動作が不要なため、キャッシュメモリ、レジスタファイル、バッファメモリなど、SoC内部の高速なデータ処理が必要な箇所に広く利用されます。シングルポート、デュアルポート、マルチポートなど、アクセス方式によってさらに細分化されます。次に、DRAM(Dynamic Random Access Memory)IPは、コンデンサに電荷を蓄えることでデータを保持するため、SRAMに比べて高密度化が可能で、大容量メモリに適しています。ただし、電荷が時間とともに漏洩するため、定期的なリフレッシュ動作が必要です。SoC内部に直接DRAMセルを組み込むことは稀ですが、外部DRAMとのインターフェースを制御するDRAMコントローラIPは非常に重要であり、特にLPDDR(Low Power DDR)などの低消費電力DRAMに対応するIPがモバイル機器などで広く使われています。さらに、NVM(Non-Volatile Memory)IPは、電源を切ってもデータを保持できるメモリです。代表的なものにFlashメモリIPがあり、NOR型とNAND型があります。これらはファームウェアの保存やデータストレージに用いられます。また、SoC内部に組み込まれるeNVM(embedded NVM)として、OTP(One-Time Programmable)、MTP(Multiple-Time Programmable)、eFlashなどがあり、セキュリティキー、設定情報、小規模なファームウェアの保存などに利用されます。近年では、MRAM(Magnetoresistive RAM)、ReRAM(Resistive RAM)、PRAM(Phase-change RAM)といった新興NVM(Emerging NVM)IPも注目されており、高速性、高耐久性、低消費電力といった特徴から、次世代の組み込みメモリとしての応用が期待されています。

半導体メモリIPの用途は非常に広範です。最も主要な用途は、スマートフォン、タブレット、PCなどのコンシューマ機器から、産業機器、医療機器、自動車、データセンターに至るまで、あらゆる種類のSoC設計に組み込まれることです。例えば、マイクロコントローラ(MCU)では、プログラムコードやデータを保存するためのSRAMやeNVMが不可欠です。AI/ML(機械学習)アクセラレータでは、大量のデータを高速に処理するために、大容量かつ高速なSRAM IPがキャッシュメモリとして多用されます。画像処理プロセッサ(ISP)では、フレームバッファや一時的な画像データ保存にメモリIPが利用されます。通信チップでは、パケットバッファやプロトコル処理のためのメモリが重要です。特に、自動車向け半導体では、ADAS(先進運転支援システム)や自動運転の進化に伴い、高い信頼性、広範な温度範囲での動作保証、そして長期供給が可能なメモリIPが強く求められています。IoTデバイスやエッジデバイスでは、低消費電力と小型化が重視されるため、これらの要件を満たすメモリIPが選ばれます。データセンターやサーバー向けには、高速・大容量の外部メモリを効率的に制御するためのDRAMコントローラIPが不可欠です。

半導体メモリIPの性能や機能は、様々な関連技術によって支えられ、進化しています。まず、プロセス技術の進歩は、メモリIPの微細化、性能向上、消費電力削減、面積縮小に直結します。FinFETやGAAFETといった次世代トランジスタ技術は、メモリIPの特性を大きく左右します。次に、EDA(Electronic Design Automation)ツールは、メモリIPの設計、検証、レイアウト、シミュレーションに不可欠です。これらのツールを用いることで、複雑なメモリ回路を効率的に設計し、機能や性能を正確に評価できます。テスト技術も重要であり、特にMBIST(Memory Built-In Self-Test)は、メモリIPの製造段階での不良を効率的に検出するために広く採用されています。これにより、歩留まりの向上と製品の信頼性確保に貢献します。低消費電力技術は、モバイル機器やIoTデバイス向けメモリIPにとって極めて重要です。パワーゲーティング、電圧スケーリング、リーク電流削減技術などが組み込まれ、バッテリー駆動時間の延長に寄与します。また、高信頼性技術として、ECC(Error Correcting Code)や冗長回路が用いられ、メモリのデータエラーを検出し、訂正することでシステムの安定稼働を支えます。セキュリティ技術も関連が深く、セキュアブートのための暗号化キー保存や、改ざん防止機能を持つメモリIPが開発されています。さらに、パッケージング技術の進化、例えば3DスタッキングやHBM(High Bandwidth Memory)などは、メモリIPとプロセッサの統合を促進し、システム全体の性能向上に貢献しています。

半導体メモリIPの市場は、SoCの複雑化と多様化を背景に、継続的な成長を遂げています。現代のSoCは、数億から数十億個のトランジスタで構成され、その設計には膨大な時間とコストがかかります。このため、設計期間の短縮とコスト削減が喫緊の課題となっており、検証済みの高品質なIPを再利用する「IPベース設計」が主流となっています。これにより、IPベンダーの役割が拡大し、Arm、Synopsys、Cadence、Rambusといった主要なIPプロバイダーが市場を牽引しています。特に、AI、IoT、5G通信、自動車の電動化・自動運転といった新たな技術トレンドは、高性能、低消費電力、高信頼性といった多様な要求を持つメモリIPの需要をさらに押し上げています。ファブレス企業とファウンドリのビジネスモデルが確立されたことで、IPベンダーは特定のプロセス技術に最適化されたメモリIPを提供し、半導体サプライチェーンにおいて不可欠な存在となっています。一方で、地政学的なリスクやサプライチェーンの混乱は、IPの安定供給と品質保証に対する新たな課題を提起しており、IPベンダーはこれらの課題にも対応していく必要があります。

将来に向けて、半導体メモリIPはさらなる進化が期待されています。最も注目されるのは、MRAM、ReRAM、PRAMといった新興メモリIPの実用化と普及です。これらのメモリは、高速性、不揮発性、高耐久性を兼ね備え、SRAMとFlashメモリの間のギャップを埋める存在として、次世代の組み込みメモリやキャッシュメモリとしての応用が期待されています。特に、AIチップの進化に伴い、インメモリコンピューティングや近傍メモリ処理といった、メモリと演算をより密接に連携させるアーキテクチャが研究されており、これに最適化されたメモリIPの開発が進むでしょう。また、データ処理量の増大に対応するため、HBMやCXL(Compute Express Link)などの高帯域幅・低遅延インターフェース技術との連携が強化され、システム全体の性能向上に貢献します。セキュリティの強化も重要なトレンドであり、ハードウェアレベルでの暗号化、セキュアストレージ、耐タンパー性を持つメモリIPの需要が高まります。エッジAIやウェアラブルデバイス向けには、超低消費電力化が引き続き追求され、より効率的な電力管理技術が組み込まれるでしょう。自動車や産業機器向けには、極限環境下での高信頼性・高耐久性を保証するメモリIPの開発が不可欠です。さらに、AIを活用した設計自動化の進展により、特定のアプリケーションやプロセスに最適化されたメモリIPを、より迅速かつ効率的に生成する技術が登場する可能性もあります。オープンソースハードウェアの動き、特にRISC-Vエコシステムの拡大は、メモリIPの提供形態やビジネスモデルにも影響を与えるかもしれません。これらの進化は、今後のデジタル社会の発展を支える基盤となるでしょう。