AIを活用した非破壊検査市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

AI搭載NDT市場レポートは、導入形態(クラウドベース、オンプレミスなど)、コンポーネント(機器など)、検査方法(超音波探傷検査、放射線透過検査など)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AI対応NDT(非破壊検査)市場の概要を以下にまとめます。

AI対応NDT市場の概要と成長予測

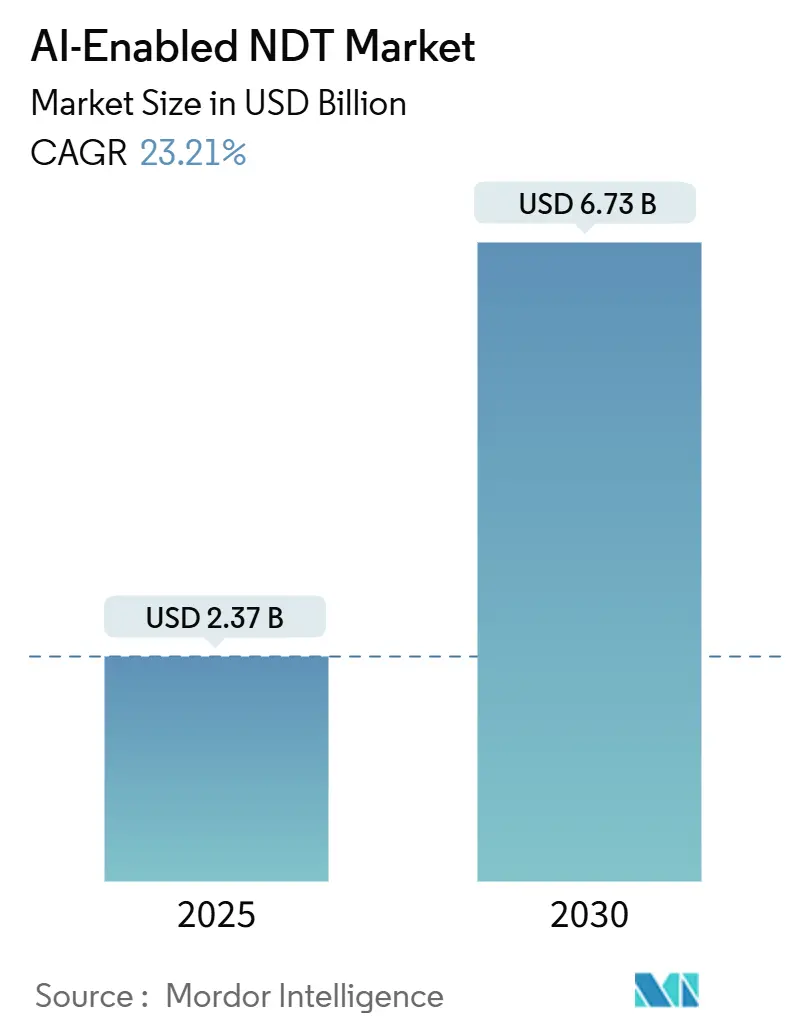

AI対応NDT市場は、2025年には23.7億米ドルに達し、2030年には67.3億米ドルに成長すると予測されており、2025年から2030年にかけて23.21%のCAGR(年平均成長率)で拡大する見込みです。この成長は、石油・ガス分野における大規模な設備投資プログラム、電気自動車の普及による自動車製造の変化、および検査サイクルを短縮するコンピュータービジョン技術の進歩によって牽引されています。これらの要因が、AI検査プラットフォームの顧客基盤を拡大しています。

AIを活用することで、欠陥検出が迅速化され、操業停止日数が削減されます。また、クラウドおよびエッジコンピューティングの選択肢が、資産所有者に対し柔軟な処理オプションを提供し、総所有コストを低減します。説明可能なAIツールキットとロボット工学を組み合わせたベンダーは、複数の拠点にわたる契約を獲得しており、規制機関もアルゴリズム支援による判断を正当化するガイドラインを徐々に策定しています。しかし、サイバーセキュリティの脅威が依然として存在するため、事業者は重要な検査ネットワークを隔離し、検証可能な暗号化を提供するサプライヤーを優先する必要があります。

主要な市場動向

* 展開モード別: 2024年にはクラウドサービスが収益シェアの52.1%を占め、エッジおよびハイブリッドアーキテクチャは2030年までに28.3%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはサービスがAI対応NDT市場シェアの78.7%を占め、ソフトウェアは2030年までに30.5%で拡大すると予測されています。

* 検査方法別: 2024年には超音波検査がAI対応NDT市場規模の28.4%を占め、渦電流検査は2030年までに26.4%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が24.8%の収益シェアで市場を支配しましたが、自動車・運輸部門は2025年から2030年の間に29.7%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米がAI対応NDT市場の36.4%を占め、アジア太平洋地域は2030年までに25.3%のCAGRで成長すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. コンピュータービジョンアルゴリズムの進化による検査時間の短縮: 畳み込みニューラルネットワークは、1mm程度の表面不連続性を数秒で検出し、人間の再現性を上回ります。これにより、検査員はより高度なタスクに集中できるようになります。変圧器モデルは4Kの放射線画像をほぼリアルタイムで処理し、航空宇宙鍛造ラインの生産ボトルネックを解消します。分類精度は通常95%に達し、手動解釈に比べて10~15ポイント向上しており、タービンブレード製造業者では平均サイクルタイムが40%削減されたと報告されています。ASME Section Vなどの標準化団体は、許容される自動判定検証を定義する付属書を策定しており、広範な受け入れを示唆しつつ、重要な溶接については人間の最終承認を維持しています。

2. プロセス産業における予知保全の需要増加: 石油精製所や石油化学クラッカーは、AI対応NDTアラートによって調整される状態ベースの停止期間に移行しており、これにより計画外のダウンタイムが最大50%削減され、回避された停止ごとに100万~500万米ドルを節約しています。超音波厚さ測定、振動スペクトル、IRサーモグラムがクラウドダッシュボードに統合され、壁の減肉やベアリングの故障を数週間前に予測します。ERP統合によりスペアパーツの要求が自動的にキューに入れられ、財務チームはリスク確率をキャッシュフローモデルにリンクさせ、検査データを戦略的な予算レバーに変えています。

3. 危険区域検査におけるAIとロボット工学の統合: ドローン、パイプクローラー、磁気車輪ロボットにAI検査ヘッドが搭載され、爆発性または放射性区域で24時間365日のカバレッジを提供しています。これにより、密閉空間への立ち入り許可が不要になり、保険料が削減されます。これらの機械に搭載されたエッジコンピューティングパックは、センサーデータを前処理し、フラグが立てられた異常のみをクラウドに送信するため、帯域幅コストが大幅に削減され、ロボットが疑わしい領域を自律的に再スキャンするリアルタイムの意思決定ループが可能になります。オフショアプラットフォームでの事例研究では、人間の曝露をゼロにしながら、シフトあたりの検査溶接長が2倍に増加したことが示されています。

4. 資産完全性管理基準への移行: API 580などの規制は、継続的な検査フィードバックに依存する定量化されたリスクフレームワークを義務付けています。AIプラットフォームは、運転圧力、腐食速度、過去の異常に関連する故障確率曲線を表示し、事業者にターンアラウンドの延期または促進のための防御可能な根拠を提供します。監査人は現在、機械生成された証拠の追跡を要求しており、サプライヤーはすべての判定の背後にある特徴量寄与を記録する説明可能性モジュールを組み込むよう促されています。

5. 欠陥特性評価のための物理情報ニューラルネットワークの出現: これは、特にドイツ、日本、韓国などの先進製造地域で、長期的に市場を牽引する要因です。

6. 閉ループNDT分析を可能にするデジタルツインの普及: ドイツ、米国、中国などのインダストリー4.0をリードする国々で、長期的に市場を牽引する要因となっています。

抑制要因:

1. アルゴリズムトレーニング用のラベル付き欠陥データセットの不足: 教師あり学習は、寸法真理値を持つキュレーションされた欠陥ライブラリに依存しますが、専有的な懸念や稀な亀裂形態の限定的な捕捉により、多くの垂直市場でデータが不足しています。ベンダーが合成欠陥キャンペーンを実施したり、匿名化されたデータプールを交渉したりするため、開発サイクルは12~18ヶ月に及ぶことがあります。連邦学習イニシアチが規模を拡大するまで、合金やコンポーネントの形状を横断するモデルの汎化は遅れ、欠陥許容度が厳しい原子力や医療機器のアプリケーションでの採用が遅れるでしょう。

2. AI対応NDT機器の高額な初期費用: 設備の改修費用は50万米ドルを超えることが多く、フェーズドアレイプローブ、GPUエッジサーバー、および年間クラウドサブスクリプションが含まれ、これらは初期費用の20~30%を占めます。予算が限られた中小企業は、魅力的なROI予測にもかかわらず購入を延期し、ストリーミングおよびコンピューティング機能を持たないアナログ機器の交換サイクルを長期化させています。リースモデルやサービスとしての検査(Inspection-as-a-Service)が一時的な解決策として登場していますが、価格に敏感な新興市場にはまだ浸透していません。

3. 接続された検査プラットフォームにおけるサイバーセキュリティの懸念: これは、特に重要なインフラ部門で高まっており、中期的には市場成長を抑制する要因となります。

4. AIモデルの説明可能性に関する規制の不確実性: 厳格なコンプライアンス要件を持つ先進市場では、長期的に市場成長を抑制する可能性があります。

セグメント分析

* 展開モード別 – クラウドの優位性とエッジの勢い:

2024年にはクラウドプラットフォームがAI対応NDT市場の52.1%を占め、モデルトレーニングを加速し、複数サイトの更新を調整する柔軟なGPUファームを提供しました。多くのグローバル大手企業は、超音波キャプチャのテラバイト級データを地域準拠のデータセンターにルーティングし、精製ネットワーク全体でアルゴリズムの同等性を実現しています。クラウド展開によるAI対応NDT市場規模は、SaaS課金がOPEX予算と整合することで、2030年までに34億米ドルに達すると予測されています。

一方、エッジおよびハイブリッドトポロジーは28.3%という急速なCAGRを記録しており、堅牢な推論ボックスを出荷することで、自律型ドローン検査の往復遅延を50ミリ秒未満に短縮しています。ベンダーは、接続時にクラウドと同期する自己修復ソフトウェアをバンドルし、バージョン整合性を確保し、ITオーバーヘッドを削減しています。ハイブリッドモデルは、オンプレミスで前処理を行い、オフサイトで高度な分析を行うことで、原子力、防衛、オフショア施設における機密性と計算経済性のバランスを取っています。

第2世代のエッジチップセットは、変圧器ネットワークを15Wの電力エンベロープに圧縮し、バッテリー駆動のクローラーが交換なしで8時間のミッションを実行できるようにしています。このアーキテクチャの柔軟性により、衛星リンクが1GBあたり8米ドルかかる遠隔地の鉱山での帯域幅ボトルネックが解消され、エッジのAI対応NDT市場シェアが2030年までに19%に増加すると予測されるパイロットプログラムが開始されています。

* コンポーネント別 – サービスがリードし、ソフトウェアが最速の成長エンジンに:

2024年にはサービスが78.7%という圧倒的な収益シェアを維持しました。これは、カスタムモデルチューニング、標準準拠、およびレベルIIIの承認が依然として労働集約的であるためです。検査会社は、アルゴリズム検証、技術者育成、サイバー強化を複数年のマネージドサービス契約にバンドルしています。新規採用のパイプラインが細い中、サプライヤーは認定時間を30%短縮するeラーニングモジュールに投資しています。

一方、ソフトウェアは30.5%のCAGRを示しており、ローコードプラットフォームにより、インテグレーターが検査ワークフローをドラッグアンドドロップし、事前トレーニング済みの欠陥ライブラリを呼び出すことが可能になっています。サブスクリプションライセンスは、プラントのラインアイテム予算に合わせてスケールダウンできるため、個別製造への浸透が加速しています。OEMがプローブやカメラにAIアクセラレーターを組み込むにつれて、機器販売は堅調に推移していますが、付加価値はファームウェアの更新や分析アドオンに移行しています。ウェッジ、カプラント、校正ブロックなどの消耗品は、設置ベースの成長に追随しますが、多くの場合コモディティ化されています。

* 検査方法別 – 渦電流がリアルタイムAIシナジーで急増:

超音波検査は2024年の収益の28.4%を依然として占めており、その優位性は半世紀にわたるコード承認とフェーズドアレイの革新によって支えられています。AIモジュールは、異方性溶接微細構造を補償するためにビームステアリングを自動的に最適化し、体積カバレッジを98%に高め、サワーガスパイプラインの壁厚感度を低減しています。超音波プラットフォームのAI対応NDT市場規模は、主流の圧力機器コードがAI付属書を拡大するにつれて、2030年までに20億米ドルを超えると予測されています。

26.4%のCAGRで成長している渦電流は、航空宇宙リベット穴のヘアライン表面亀裂を特定するために高周波インピーダンス信号を解析する畳み込みフィルターと密接に連携しています。GPU加速型反転により、スキャン後の処理時間が5分から15秒に短縮されます。パルス渦電流と熱画像を組み合わせた新しいワークフローは、マルチモーダルデータセットを合成し、信頼度スコアを向上させています。放射線、磁粉探傷、サーモグラフィの各セグメントは、ポロシティクラスターや層間剥離を自動的にフラグ付けするオブジェクト検出スタックを統合していますが、より高い安全プロトコルや限られた大量アプリケーションのため、その成長は遅れています。

* エンドユーザー産業別 – 自動車・運輸が次世代の採用を牽引:

2024年には石油・ガス部門がAI対応NDT市場シェアの24.8%を占めました。これは、事業者がメタン漏洩緩和の誓約を果たすためにパイプラインと上流資産をデジタル化したためです。堅調な予算と数十年にわたるNDT文化が、深層学習による亀裂分類器や腐食成長予測の採用を促進しました。

しかし、自動車・運輸部門は29.7%のCAGRで最も急速に成長しています。ギガファクトリーでは、インライン渦電流コイルとIRカメラが変圧器モデルに接続され、バッテリータブやレーザー溶接をコンベア速度1メートル/秒で検査しています。軽量アルミニウムシャーシには高周波超音波アレイが必要であり、OEMは量産前にゼロ欠陥率の統計的証明を要求しています。

発電事業者は、AIをタービンブレードスキャンや熱画像ボイラー監視に統合し、1日あたり50万米ドルの費用がかかる強制停止を防いでいます。航空宇宙大手は、複合材積層板を介した超音波伝播をシミュレートする物理情報ニューラルネットワークを認定し、再加工ループを半減させています。エレクトロニクス製造工場は、マイクロビアにおけるサブミクロン亀裂検出に焦点を当てた新興ニッチ市場であり、半導体形状に最適化されたAI光学系と連携しています。

地域分析

* 北米: 2024年の収益の36.4%を維持しました。これは、年間2000億米ドルのプラントメンテナンス支出が先進的な検査パイロットプロジェクトに資金を提供しているためです。ボーイングのような主要ユーザーは、クラウドホスト型分類器を使用して胴体放射線検査のターンアラウンドを25%削減し、ミッドストリームパイプライン大手はリアルタイムのインライン分析を活用して、異常スコアがリスク閾値を超えた場合にのみ掘削を計画しています。PHMSAなどの連邦機関は、AI由来の壁減肉推定値を受け入れるデータ提出ポータルを開発しており、アルゴリズムの展開を正当化しています。

* アジア太平洋: 25.3%のCAGRで成長する高成長地域です。中国、日本、韓国が4.2兆米ドル相当の製造業生産にAI検査ノードを組み込んでいます。政府のインフラメガプロジェクトが、鉄道、橋梁、LNGターミナル建設における検査需要を牽引しています。地元のロボットスタートアップは、クラウドハイパースケーラーと提携し、ASEAN全体への輸出向けにパッケージ化された垂直統合型プラットフォームを出荷しており、地域の才能密度を高め、自国のアルゴリズムR&Dを促進しています。

* ヨーロッパ: インダストリー4.0補助金が中小企業のデジタル化投資を補償しているため、着実な道をたどっています。ドイツの自動車メーカーは、超音波フェーズドアレイデータストリームをMESに接続し、溶接不良を120秒以内にフラグ付けすることで、スクラップを削減しています。EU機械指令の改訂などの規制はAIリスク階層を参照しており、サプライヤーに透明な意思決定ログの維持を促しています。

* 中東およびアフリカ: 石油・ガスに大きく依存していますが、石油化学および再生可能エネルギー分野でも初期の採用が見られます。サイバーセキュリティの義務化により、オンプレミス推論ノードが必要とされています。

* 南米: 鉱山運搬トラック検査でパイロットプロジェクトが見られますが、通貨の変動が採用を妨げています。

競争環境

市場の統合は中程度です。Baker HughesはAIツールキットサプライヤーを統合し、Cordant Edge分析を既存の検査フリートに組み込み、パイプライン顧客向けに単一画面のダッシュボードを提供しています。Waygate Technologiesは、航空宇宙複合材に特化した物理情報ネットワークを開発するミュンヘンの研究所に5000万米ドルを投資しました。MISTRAS GroupはInspectionAIを3500万米ドルで買収し、土木インフラのコンピュータービジョンカバレッジを強化し、石油・ガス部門を超えた水平展開を示唆しています。

差別化は、説明可能なAIモジュールを中心に展開されています。Zetecは渦電流に特化した畳み込み層をコーディングし、顕著性マップを出力する一方、Evident CorporationはOmniScan X3 64にビームフォーミングビジュアライザーを統合し、監査員が振幅の起源を追跡できるようにしています。スタートアップ企業は、積層造形やマイクロエレクトロニクスなど、既存企業が専門知識を欠くニッチな垂直市場に焦点を当てています。ハイパースケーラーとのクラウド提携はスケーラブルなコンピューティングを提供しますが、防衛およびエネルギー分野におけるデータ主権規則は、リフトアンドシフトアーキテクチャを制約し、ハイブリッドスタックを優遇しています。上位5社のベンダーが2024年の収益の約45%を占めており、ニッチな専門家が依然として足場を築いている、やや集中した市場を反映しています。

主要企業:

* Baker Hughes Company

* Waygate Technologies GmbH

* Eddyfi NDT Inc

* MISTRAS Group Inc

* Evident Corporation (Olympus)

最近の業界動向:

* 2025年1月: Baker Hughesは、リアルタイムパイプライン分析のためのCordant Edgeを展開し、インライン検査と修理の緊急度をランク付けするクラウドダッシュボードを組み合わせました。

* 2024年12月: Waygate Technologiesは、物理情報検査研究のためのミュンヘンAIセンター開設に5000万米ドルを投じました。

* 2024年11月: MISTRAS Groupは、構造健全性監視にコンピュータービジョンを導入するため、InspectionAIを3500万米ドルで買収しました。

* 2024年10月: Evident Corporationは、AIフェーズドアレイ処理を組み込んだOmniScan X3 64を発売しました。

このレポートは、AI(人工知能)を活用した非破壊検査(NDT)の世界市場に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲を明確にし、その成長予測、主要な推進要因と阻害要因、セグメント別の詳細な分析、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリーと市場概況

AIを活用したNDT市場は、2025年の23.7億米ドルから2030年には67.3億米ドルへと、年平均成長率(CAGR)23.21%で大幅な成長を遂げると予測されています。この成長は、検査時間の短縮、予知保全の需要増加、およびAIとロボット工学の統合といった要因によって推進されています。

市場の推進要因

市場の成長を加速させる主な要因としては、以下が挙げられます。

* コンピュータビジョンアルゴリズムの進化: 検査時間を大幅に短縮し、効率を向上させています。

* プロセス産業における予知保全の需要増加: 設備のダウンタイム削減と安全性向上への貢献が期待されています。

* 危険区域検査におけるAIとロボット工学の統合: 人間が立ち入りにくい環境での検査を可能にします。

* 資産健全性管理基準への移行: 資産のライフサイクル全体にわたる管理の重要性が高まっています。

* 物理情報ニューラルネットワークの出現: 欠陥特性評価の精度向上に寄与しています。

* デジタルツインの普及: クローズドループNDT分析を可能にし、より高度な意思決定を支援します。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* ラベル付き欠陥データセットの不足: AIアルゴリズムのトレーニングに必要な高品質なデータが不足しており、アルゴリズムの汎用化を遅らせています。

* AI対応NDT機器の高額な初期費用: 導入コストが障壁となる場合があります。

* 接続された検査プラットフォームにおけるサイバーセキュリティへの懸念: データ保護とシステムセキュリティの確保が重要です。

* AIモデルの説明可能性に関する規制の不確実性: AIの判断根拠の透明性に関する規制が未整備な点が課題です。

市場規模と成長予測の詳細

市場は様々な側面から分析されています。

* 展開モード別: クラウドベース、オンプレミス、エッジ/ハイブリッドに分類されます。特にエッジおよびハイブリッドアーキテクチャは、遅延に敏感な検査において処理を資産により近づける必要性から、年平均成長率28.3%で最も急速に成長しています。

* コンポーネント別: 機器、ソフトウェア、サービス、消耗品が含まれます。

* 検査方法別: 超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験、目視検査、渦電流探傷試験、アコースティックエミッション試験、サーモグラフィ/赤外線試験、CTスキャン試験など、幅広い技術が対象です。

* エンドユーザー産業別: 石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など、多岐にわたる分野でAI-NDTが活用されています。特に自動車・輸送分野は、電気自動車のバッテリー溶接や軽量材料のリアルタイム検査の必要性から、年平均成長率29.7%と高い成長が見込まれています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が分析対象です。アジア太平洋地域は、大規模な製造業のデジタル化とインフラ開発プログラムにより、年平均成長率25.3%でAI対応検査ツールへの新規支出が最も多くなると予想されています。

競争環境

レポートには、市場の集中度、主要企業の戦略的動向、市場シェア分析が含まれており、Baker Hughes Company、Waygate Technologies GmbH、Eddyfi NDT Inc、MISTRAS Group Inc、Evident Corporation (Olympus)といった主要企業のプロファイルが提供されています。

市場機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、AIを活用したNDT市場の将来的な成長機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンピュータービジョンアルゴリズムの進化による検査時間の短縮

- 4.2.2 プロセス産業における予知保全の需要増加

- 4.2.3 危険区域検査のためのAIとロボット工学の統合

- 4.2.4 資産健全性管理基準への移行

- 4.2.5 欠陥特性評価のための物理情報ニューラルネットワークの出現

- 4.2.6 クローズドループNDT分析を可能にするデジタルツインの普及

-

4.3 市場の阻害要因

- 4.3.1 アルゴリズムトレーニング用ラベル付き欠陥データセットの不足

- 4.3.2 AI対応NDT機器の高額な初期費用

- 4.3.3 接続された検査プラットフォームにおけるサイバーセキュリティの懸念

- 4.3.4 AIモデルの説明可能性に関する規制の不確実性

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 展開モード別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.1.3 エッジ / ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 機器

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.2.4 消耗品

-

5.3 試験方法別

- 5.3.1 超音波探傷試験

- 5.3.2 放射線透過試験

- 5.3.3 磁粉探傷試験

- 5.3.4 浸透探傷試験

- 5.3.5 目視検査試験

- 5.3.6 渦電流探傷試験

- 5.3.7 アコースティックエミッション試験

- 5.3.8 サーモグラフィ / 赤外線試験

- 5.3.9 コンピュータ断層撮影試験

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ・カンパニー

- 6.4.2 ウェイゲート・テクノロジーズ GmbH

- 6.4.3 エディフィ NDT Inc

- 6.4.4 ミストラス・グループ Inc

- 6.4.5 エビデント・コーポレーション(オリンパス)

- 6.4.6 ゼテック Inc

- 6.4.7 YXLON インターナショナル GmbH

- 6.4.8 アプラス・サービス SA

- 6.4.9 テスティア SAS

- 6.4.10 インナースペック・テクノロジーズ Inc

- 6.4.11 NDT グローバル GmbH & Co KG

- 6.4.12 TWI Ltd

- 6.4.13 ゲッコー・ロボティクス Inc

- 6.4.14 アコースティックアイ Ltd

- 6.4.15 サイバーネティクス SAS

- 6.4.16 ローマン GmbH

- 6.4.17 オリンパス株式会社

- 6.4.18 GE ベルノバ Ltd.

- 6.4.19 パーセプト・ロボティクス Ltd

- 6.4.20 ベイズ・インパクト・インスペクション・テクノロジーズ Ltd

- 6.4.21 ボリロ AG

- 6.4.22 インターテック・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIを活用した非破壊検査は、構造物や製品の健全性を損なうことなく内部の欠陥や劣化を検出する非破壊検査(Non-Destructive Testing: NDT)に、人工知能(AI)技術を統合した革新的なアプローチでございます。従来の非破壊検査は、熟練した検査員の経験と知識に大きく依存しておりましたが、AIの導入により、検査の自動化、精度向上、効率化、そして客観性の確保が期待されております。具体的には、X線画像、超音波データ、赤外線サーモグラフィ、目視検査画像などの多様な検査データに対し、AIがパターン認識、異常検知、分類、定量化といった高度な解析を行うことで、人手による見落としや判断のばらつきを低減し、より迅速かつ正確な診断を可能にするものでございます。これにより、検査コストの削減、検査時間の短縮、そして検査品質の均一化が実現され、産業界における品質管理や安全確保に大きく貢献いたします。

この技術が適用される非破壊検査の手法は多岐にわたります。最も一般的なのは、画像ベースの検査でございます。例えば、X線透過検査や超音波探傷検査において取得された画像データや波形データに対し、畳み込みニューラルネットワーク(CNN)などの深層学習モデルを適用することで、溶接部の欠陥、材料内部の亀裂、異物混入などを自動的に検出し、その種類や大きさを分類することが可能になります。また、目視検査においても、高解像度カメラで撮影された表面画像をAIが解析し、微細な傷、錆、塗装剥がれなどを高精度で識別いたします。赤外線サーモグラフィでは、AIが熱分布パターンから異常な温度上昇や断熱不良を検知し、構造物の劣化や内部欠陥を示唆いたします。さらに、振動・音響解析においてもAIは重要な役割を果たします。構造物の健全性モニタリングにおいて、センサーから得られる振動データや音響信号をAIがリアルタイムで解析し、異常なパターンや周波数変化を検知することで、機器の故障予知や構造物の損傷を早期に発見することが可能でございます。渦電流探傷検査や磁粉探傷検査といった電磁気を利用した手法においても、AIは複雑な信号パターンを解析し、表面や表面近傍の欠陥を効率的に特定いたします。これらの手法を単独で用いるだけでなく、複数のセンサーから得られたデータをAIが統合的に解析することで、より包括的かつ高精度な診断が実現されます。

AIを活用した非破壊検査の用途は非常に広範でございます。製造業においては、自動車部品、航空機部品、電子部品、重工業製品などの品質管理において、生産ライン上での全数検査や抜き取り検査に導入され、不良品の流出防止に貢献しております。特に、複雑な形状を持つ部品や微細な欠陥が許されない高信頼性部品の検査において、AIの精度と効率は大きな強みとなります。社会インフラ分野では、橋梁、トンネル、道路、鉄道、パイプライン、発電所(原子力、火力、風力など)といった老朽化が進む構造物の維持管理に不可欠でございます。AIがドローンやロボットと連携し、高所や危険な場所にある構造物の劣化状況を自動で診断することで、点検作業の安全性向上と効率化が図られます。エネルギー産業では、石油・ガスプラントの配管やタンク、風力タービンのブレード、太陽光パネルの検査などにも応用され、設備の安全性と稼働率の維持に寄与しております。その他、文化財の保存修復における内部構造の非破壊調査や、災害後の構造物健全性評価など、多岐にわたる分野での活用が期待されております。

この技術の発展を支える関連技術も多々ございます。まず、AIに高品質なデータを提供するセンサー技術の進化が挙げられます。高解像度カメラ、高性能超音波プローブ、高感度赤外線センサー、LiDAR(Light Detection and Ranging)など、多様なセンサーが検査対象から詳細な情報を取得し、AIの学習と推論の精度向上に貢献しております。次に、ロボティクスやドローン技術との連携は不可欠でございます。AIが検査ルートを計画し、ロボットアームやドローンが自律的に検査対象にアクセスしてデータを収集することで、人手では困難な場所や危険な環境での検査が可能になります。また、IoT(Internet of Things)技術は、多数のセンサーからリアルタイムでデータを収集し、クラウド環境へと送信する基盤を提供いたします。これにより、遠隔地からの監視や診断、さらには広範囲にわたる設備の健全性モニタリングが実現されます。クラウドコンピューティングは、大量の検査データの保存、AIモデルの学習、そして推論処理を行うための強力な計算リソースを提供し、エッジコンピューティングは、現場でのリアルタイムなデータ処理と迅速な判断を可能にし、ネットワーク遅延の問題を解消いたします。さらに、デジタルツイン技術は、物理的な構造物のデジタルモデルを作成し、そこにAIによる検査データを統合することで、構造物の現在の状態を正確に把握し、将来の劣化や故障を予測する予知保全の実現に大きく貢献いたします。

AIを活用した非破壊検査の市場背景には、いくつかの重要な要因がございます。第一に、世界的な社会インフラの老朽化問題でございます。多くの国で建設から数十年が経過したインフラが増加しており、その点検・補修の需要は増大の一途を辿っております。しかし、第二の要因として、非破壊検査を担う熟練技術者の不足が深刻化しております。検査には高度な専門知識と経験が求められるため、若手人材の育成が追いつかず、技術継承が課題となっております。AIは、熟練者の知見を学習し、検査作業を支援・代替することで、この人手不足問題の解決に貢献いたします。第三に、検査の効率化とコスト削減への強いニーズがございます。従来の検査は時間とコストがかかることが多く、AIによる自動化はこれらの課題を解決し、検査頻度の向上や安全性の確保にも繋がります。第四に、製造業における品質要求の高度化がございます。不良品ゼロを目指す動きが加速する中で、AIによる高精度な全数検査は、製品の信頼性向上に不可欠でございます。最後に、AI技術自体の急速な進化が挙げられます。深層学習モデルの性能向上、計算能力の飛躍的な発展、そしてビッグデータの活用が可能になったことで、AIが非破壊検査の分野で実用的な価値を提供できるようになりました。これらの要因が複合的に作用し、AIを活用した非破壊検査市場は急速に拡大しております。

将来展望といたしましては、AIを活用した非破壊検査はさらなる高精度化と汎用化が進むと予想されます。より微細な欠陥の検出や、複合材料、積層構造など、これまで検査が困難であった多様な材料や構造への適用範囲が拡大するでしょう。また、ロボットやドローンとの連携が深化し、完全自律型の検査システムが普及することで、人間が立ち入ることのできない危険な環境や広大なエリアでの検査が、より安全かつ効率的に実施されるようになります。これにより、リアルタイムモニタリングとAI解析を組み合わせた予知保全が本格的に実現し、構造物や設備の故障を未然に防ぎ、最適なタイミングでのメンテナンスを提案することが可能になります。しかしながら、AIの判断に対する信頼性や透明性の確保、そして責任の所在といった倫理的課題への対応も重要でございます。そのため、AI検査の信頼性を保証するための標準化や規制、認証制度の整備が不可欠となるでしょう。さらに、AIと非破壊検査の両方に精通した専門人材の育成も急務でございます。技術の進化とともに、新たなスキルセットが求められるようになり、教育機関や企業における人材育成プログラムの充実が期待されます。AIを活用した非破壊検査は、社会の安全性と持続可能性を支える基盤技術として、今後ますますその重要性を増していくことと存じます。