グローバルウイルス除去サービス市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ウイルス除去サービス市場レポートは、方法(ウイルス除去[クロマトグラフィーなど]、ウイルス不活化[溶媒/界面活性剤処理など]、およびハイブリッド戦略)、用途(組換えタンパク質、モノクローナル抗体など)、エンドユーザー(大手製薬会社など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウイルス除去サービス市場の概要と分析(2025年~2030年)

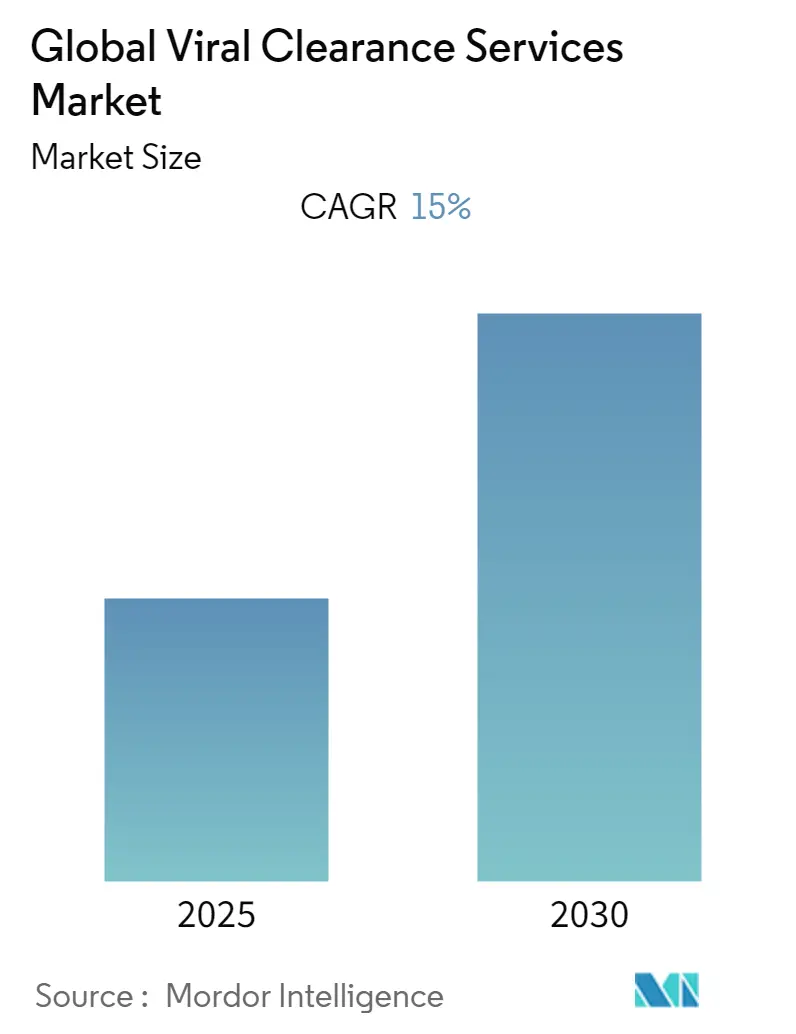

# 市場概要

世界のウイルス除去サービス市場は、2025年に0.96億米ドルと評価され、2030年には1.93億米ドルに達すると予測されており、予測期間中(2025年~2030年)に15.02%の複合年間成長率(CAGR)で成長する見込みです。この市場の成長は、バイオ医薬品、ワクチン、および細胞・遺伝子治療などの先進的なモダリティにおけるウイルス安全性検証の需要が急増していることを反映しています。米国食品医薬品局(FDA)のQ5A(R2)更新によって推進されるプラットフォームベースの検証は、研究期間を短縮し、ウイルス除去を製品の迅速な市場投入を可能にする戦略的要素へと変えています。アデノ随伴ウイルス(AAV)およびレンチウイルスベクターのパイプラインの急速な拡大は、特注プロトコルの必要性をさらに高めており、専門の医薬品開発製造受託機関(CDMO)へのアウトソーシングが能力の成長を加速させています。

主要な成長要因としては、大型分子製造の世界的な復興、主要市場における規制枠組みの調和、および連続バイオプロセシングの着実な産業化が挙げられます。競争環境は、従来の機器ベンダーがサービス分野に進出し、専門の医薬品開発業務受託機関(CRO)が製造資産を買収してエンドツーエンドのサービスを提供するなど、変化しています。堅調な見通しにもかかわらず、高コストな多種ウイルス研究、熟練したバイオセーフティ人材の不足、および新規モダリティに対するガイダンスの断片化が課題となっています。

# 主要なレポートのポイント

* 方法論別: ウイルス除去技術が2024年にウイルス除去サービス市場の60.78%のシェアを占めました。ハイブリッド戦略は2030年までに17.04%のCAGRで成長すると予測されています。

* アプリケーション別: 組換えタンパク質が2024年に43.59%の収益シェアで市場を牽引しました。遺伝子・細胞治療は2030年までに18.16%のCAGRで拡大すると予測されています。

* エンドユーザー別: 大手製薬会社が2024年にウイルス除去サービス市場シェアの52.64%を占めましたが、CDMOは2030年までに16.89%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2024年にウイルス除去サービス市場規模の39.32%を占めました。アジア太平洋地域は2030年までに16.47%のCAGRで成長しています。

# 市場のトレンドと洞察

推進要因

1. 大型分子製造におけるウイルス安全性検証の需要増加:

FDAのガイダンス(Q5A(R2))は、プラットフォームアプローチを推奨しており、モノクローナル抗体プログラム全体でウイルス除去データを再利用しながら安全性を維持することを可能にしています。連続バイオプロセシングラインには、リアルタイムの保証を提供するインラインウイルスフィルターが組み込まれており、収率を向上させ、再検証コストを削減しています。このような統合された能力を持つ企業は、製品をより早く市場に投入し、規制当局からの問い合わせを減らすことができ、ウイルス除去能力が明確な競争優位性となっています。機器イノベーターは、スループットを損なうことなく製品品質を保護する高流量フィルターでこれに応えています。

2. バイオ医薬品およびバイオシミラーのパイプライン拡大:

700以上の遺伝子治療薬と数百のバイオシミラーが開発中であり、新規参入者には厳格なウイルス除去が必要です。国際調和会議(ICH)の取り組みにより、要件が標準化され、単一の検証パッケージで複数の大陸での申請をサポートできるようになりました。これにより、サービスプロバイダーは開発予算のより大きな部分を獲得しています。例えば、ユーロフィン・サイエンティフィックは、大規模な受託研究の回復を報告し、ウイルス安全性作業に追加の能力を割り当てています。

3. 細胞・遺伝子治療のブームと特注プロトコルの必要性:

AAV、レンチウイルス、および腫瘍溶解性ウイルスプラットフォームは、ベクターのサイズ、エンベロープ構造、および組織指向性に合わせたプロトコルを必要とします。FDAによる血友病B治療薬BEQVEZの承認は、規制経路の成熟を示していますが、新しいベクター血清型ごとに新たな安全性に関する疑問が生じる可能性があります。ロンザとチャールズ・リバーは現在、ベクター特異的なウイルススパイクパネルを販売しており、グローバルなコンプライアンスを維持しながら開発期間を数週間短縮しています。これらの特注サービスは、遺伝子治療の波が勢いを増すにつれて、プロバイダーが高価格を獲得する機会を提供しています。

4. 専門CRO/CDMOへのアウトソーシングの急増:

バイオ医薬品企業は、社内のウイルス除去施設を非中核業務と見なし、代わりに年間数百件の研究を実施するCDMOを選択する傾向が強まっています。このモデルは規模の経済をもたらし、小規模なバイオテクノロジー企業に経験豊富なウイルス学者への即時アクセスを提供し、大規模企業を突然のプロジェクト急増から保護します。メルクによるMirus Bioの6億米ドルでの買収や、チャールズ・リバーによるVigene Biosciencesの2億9250万米ドルでの買収は、ウイルス除去サービス市場を形成する垂直統合の例です。

抑制要因

1. 多種ウイルス検証研究の高コストと複雑さ:

包括的な研究には、多くの場合、3~5種類のモデルウイルスが複数のプロセスステップでテストされます。総研究費は50万米ドルから200万米ドルに及び、小規模なバイオテクノロジー企業の予算を圧迫し、資源の限られた地域のイノベーターを躊躇させています。試薬のサプライチェーンは脆弱で、適格なシードストックのリードタイムが長いです。サービスプロバイダーは、規制当局が現在受け入れている非感染性代替品やデータ豊富なプラットフォーム検証を採用することで、コストに対抗しています。

2. 熟練したウイルス学およびバイオセーフティ人材の不足:

業界分析によると、経験豊富なウイルス学者の需要は2018年以降42%供給を上回っています。公衆衛生検査システムにおける退職者がこのギャップを悪化させる一方で、学術界のパイプラインは追いつくのに苦労しています。企業はルーチンアッセイを自動化し、大学と提携して迅速な認定プログラムを実施していますが、人材不足は依然として世界的な能力増強を制限しています。

3. 新規モダリティ(例:AAV)に関するグローバルガイダンスの断片化:

新規モダリティ、特にAAVに関するグローバルなガイダンスは依然として断片化されており、規制当局のリーダーシップにギャップがある新興市場では特に顕著です。これにより、開発プロセスに不確実性が生じ、市場への参入が遅れる可能性があります。

4. 適格なモデルウイルスおよび参照標準のサプライチェーンギャップ:

適格なモデルウイルスや参照標準のサプライチェーンにおけるギャップは、ウイルス除去研究の実施を妨げる可能性があります。これは、特に専門サプライヤーに集中リスクがあるため、世界的に影響を及ぼします。

# セグメント分析

方法別: ハイブリッド戦略がイノベーションを推進

ウイルス除去方法は、2024年にウイルス除去サービス市場規模の60.78%を占め、バイオプロセス安全性の基盤としての地位を再確認しました。クロマトグラフィー、デプスろ過、およびウイルス除去膜は、モノクローナル抗体や組換えタンパク質全体で予測可能なログ除去値を提供します。連続ダウンストリームラインは現在、これらのステップをシングルユースの閉鎖システムに組み込み、無菌性を維持しながら保持時間を最小限に抑えています。

ハイブリッド戦略は、より小さな基盤を占めるものの、2030年までに17.04%のCAGRで成長しており、サービスポートフォリオを再構築しています。プロバイダーは、溶媒/洗剤不活化、低pH保持、UV-C照射を物理的除去と意図的な順序で統合し、エンベロープウイルスと非エンベロープウイルスの両方の脅威に対処しています。旭化成のPlanova FG1フィルターは、高流量膜がウイルスログ除去係数を犠牲にすることなくスループットを加速する方法を示しています。ハイブリッドプロトコルのウイルス除去サービス市場規模は、2025年の1億4000万米ドルから2030年には3億5000万米ドルに拡大すると予測されており、マルチモーダルな回復力に対する業界の意欲を強調しています。

第二世代のハイブリッドは、堅牢なパルボウイルスに対抗するために、高圧処理やナノろ過を従来のステップに重ねています。AIガイド設計ツールは最適なステップの組み合わせを提案し、実験回数を最大30%削減します。これらのイノベーションは予測可能性を高め、リスクベースの科学主導型検証フレームワークへの規制当局の推進をサポートします。連続製造が普及するにつれて、ハイブリッドモジュールをインラインで統合できるプロバイダーは、バッチ指向の競合他社を犠牲にしてシェアを獲得するでしょう。

アプリケーション別: 遺伝子治療が検証パラダイムを再構築

組換えタンパク質は、2024年にウイルス除去サービス市場シェアの43.59%を占め、複数の抗体バリアントをカバーする標準化されたプラットフォーム研究の恩恵を受けています。セグメントの効率性は、分子あたりの限界コストを削減する共有の捕捉、精製、およびウイルス除去ラインに由来します。

しかし、遺伝子・細胞治療は18.16%のCAGRで拡大しており、2030年までにウイルス除去サービス市場全体の約30%に達すると推定されています。AAV製造は、接着系から懸濁系に移行し、85~95%のベクター回収率を達成しながら、複製能を有する粒子の厳格な除去を課しています。新しい血清型ごとに新たな除去データが必要となる場合があり、規模の経済を制限しますが、プレミアムサービス需要を促進します。プロバイダーは、米国および欧州連合の規制当局を満たすために、ベクター特異的なウイルススパイクパネルと複製能を有するAAVアッセイを提供しています。

モノクローナル抗体は、二重特異性抗体などの次世代フォーマットが臨床段階に入るにつれて、着実な需要を維持していますが、除去に関する期待は依然として慣れ親しんだものであり、プロバイダーの作業負荷を軽減しています。組織および血液由来製品は、内因性ウイルスに対抗するために直交不活化方法を必要とします。ワクチン製造業者は、抗原の完全性と病原体不活化のバランスを求め、溶媒/洗剤またはUV-Cステップとろ過を組み合わせています。

エンドユーザー別: CDMOがアウトソーシングの波を捉える

大手製薬会社は、2024年にウイルス除去サービス市場シェアの52.64%を占め、社内のバイオセーフティラボと、急増する能力のための選択的なアウトソーシングを組み合わせて活用しています。社内能力は、独自のプロセスノウハウが機密に保たれることを保証し、後期段階のプログラムのスケジューリングの柔軟性を維持します。

CDMOは、現在規模は小さいものの、16.89%のCAGRで他のすべてのセグメントを上回っています。ロンザによるロシュのバカビル工場を12億米ドルで買収するなどの大規模な取引は、受託作業のために準備されたリアクター容量とバイオセーフティスイートを追加しました。CDMOに起因するウイルス除去サービス市場規模は、2025年の2億7000万米ドルから2030年には5億9000万米ドルに成長すると予測されています。中小規模のバイオテクノロジー企業は、資本集約的なBSL-2/3ラボを避け、複数の規制管轄区域をナビゲートできるベテランのウイルス学者を活用するためにCDMOに傾倒しています。専門的なアッセイポートフォリオを持つCROは、初期段階のイノベーターを惹きつけ、学術センターは、ハイスループットの商業的作業ではなく、方法開発と人材育成に焦点を当てています。

# 地域分析

北米は2024年にウイルス除去サービス市場の39.32%を支配し、規制のリーダーシップ、ベンチャー資金、大規模な工場拡張の世界的な中心地であり続けています。富士フイルムの12億米ドルのノースカロライナプロジェクトは、2031年までにバイオリアクターの生産量を3倍にし、統合された除去検証に対する新たな需要を生み出すでしょう。適格なモデルウイルスの堅牢な供給ネットワークとFDA審査官への近接性が、この地域の戦略的重要性を高めています。北米のウイルス除去サービス市場規模は、2025年の3億8000万米ドルから2030年には7億4000万米ドルに上昇すると予想されています。

欧州は、欧州医薬品庁(EMA)の包括的なウイルス安全性ガイダンスと欧州委員会の2024年バイオテクノロジー戦略に支えられ、かなりの存在感を維持しています。ロシュのドイツにおける9000万ユーロの遺伝子治療ハブとノバルティスのスロベニアにおける4000万ユーロのベクター施設は、地域の能力を拡大しています。しかし、欧州の多国籍規制環境と上昇する人件費は、成長を1桁台のCAGRに抑え、そのシェアは拡大ではなく安定を保っています。

アジア太平洋は、16.47%のCAGRで最も急速に成長している地域です。中国が自由貿易区内での細胞・遺伝子治療に対する外国資本所有制限を解除したことや、日本の先駆け審査指定制度が承認期間を短縮し、多国籍スポンサーを惹きつけています。WuXi Biologicsやタカラバイオなどの地域のCDMOは、ベクタースイートと大容量ウイルスろ過ラインに投資しています。アジア太平洋地域のウイルス除去サービス市場規模は、2025年の2億1000万米ドルから2030年までに4億5000万米ドルに飛躍すると予測されており、確立された欧米のハブとの差を縮めています。人材不足は依然として残っていますが、政府の助成金や大学との提携により、ウイルス学の人材プールを拡大することを目指しています。

# 競争環境

ウイルス除去サービス市場は中程度に細分化されていますが、機器サプライヤー、検査ラボ、フルサービスCDMO間の境界線が曖昧になるにつれて、統合の傾向にあります。メルクによるMirus Bioの6億米ドルでの買収はベクターの専門知識を確保し、チャールズ・リバーによるVigene Biosciencesの2億9250万米ドルでの買収は、すでに広範な安全性試験ポートフォリオにCGMPベクター生産を追加しています。このような取引は、GMPベクターと除去検証の両方を一箇所で必要とする遺伝子治療スポンサーにとって魅力的なワンストップショップを生み出しています。

技術的リーダーシップは差別化要因として機能します。旭化成の次世代FG1フィルター、AIガイドプロトコル設計プラットフォーム、および連続処理モジュールは、測定可能な時間とコストの節約を提供し、顧客の切り替え障壁を高めています。独自のフィルターと社内ウイルス学ラボを組み合わせたプロバイダーは、複数年のマスターサービス契約を確保できます。

ホワイトスペースの機会は、腫瘍溶解性ウイルス、mRNA、個別化細胞治療などの特注モダリティで最も豊富であり、標準化されたアプローチでは不十分です。機械学習を使用して除去の堅牢性を予測したり、デジタルツインを使用してウェットラボ作業の前にウイルス除去をシミュミュレーションしたりする専門プレイヤーが新たな挑戦者として台頭しています。ニッチなAI企業と確立されたCDMOとの戦略的提携は、そのようなツールの商業化を加速させます。

高い技術的複雑さと規制当局の監視のため、価格競争は合理的ですが、アジアのティア2プロバイダーは、コストに敏感なプロジェクトを獲得するためにバンドルパッケージを提供しています。知的財産保護、データ完全性、およびグローバルな規制実績は、スポンサーの選択に引き続き影響を与えます。

# 主要プレイヤー

* Charles River Laboratories

* Lonza Group

* Merck KGaA

* Texcell SA

* WuXi AppTec

# 最近の業界動向

* 2025年2月: HovioneとiBETは、遺伝子・細胞治療向けのドラッグデリバリーソリューションを開発するためにViSync Technologiesを設立し、先進的なバイオ医薬品の製剤化と製造に焦点を当てました。

* 2025年2月: BioCinaとNovaCinaは合併を完了し、細胞株開発から無菌充填・仕上げまでを網羅する統合CDMOを設立しました。

* 2025年1月: 富士フイルムダイオシンスバイオテクノロジーズは、デンマークの拠点を2倍にし、ノースカロライナのリアクターを3倍にする計画を含む、80億米ドルのグローバルバイオ製造投資を発表しました。

* 2024年10月: 旭化成メディカルは、バイオ医薬品向けに高流量と強化された保持力を特徴とするPlanova FG1ウイルス除去フィルターを発売しました。

本レポートは、バイオ医薬品製造におけるウイルス除去サービス市場の詳細な分析を提供しています。Mordor Intelligenceは、この市場を、規制当局への提出に先立ち、バイオ医薬品中間体および最終生物製剤のウイルス除去または不活化研究を設計、実行、文書化する第三者機関の活動と定義しています。具体的には、ICH Q5A(R2)ガイドラインに準拠したクロマトグラフィー、ナノろ過、溶媒/界面活性剤処理、低pH不活化、および確認アッセイなどが含まれます。なお、スポンサー企業内で行われる品質管理テストや、単体ウイルスろ過消耗品の販売は本調査の対象外です。

調査方法としては、一次調査と二次調査を組み合わせています。一次調査では、CDMOの品質管理ディレクター、大手製薬会社のウイルス安全性担当者、地域規制当局へのインタビューを実施し、一般的な研究デザイン、納期、価格分布に関する情報を収集しました。また、調達責任者への追跡調査を通じて、複数プロジェクトの一括契約時に適用される割引率を検証しました。二次調査では、FDAの生物製剤承認申請データベース、EMAの公開評価報告書、WHOの生物製剤パイプライン追跡ツール、国際細胞・遺伝子治療学会のニュースレターなど、主要な規制機関や業界団体からの情報を収集し、ウイルス安全性評価が必要な新製品の年間量を把握しました。さらに、UN Comtradeの貿易統計、クロマトグラフィー媒体の輸入関税、企業の10-K報告書や投資家向け資料、D&B HooversやDow Jones Factivaといったサブスクリプションリソースも活用し、データ検証と詳細な分析を行っています。

市場規模の算出と予測には、承認済みおよび後期開発段階の生物製剤数から需要プールを構築し、アウトソーシング率を適用するトップダウンアプローチと、CDMOの収益と平均研究価格を掛け合わせるボトムアップアプローチを併用しています。主要な変数として、世界的な第III相バイオ医薬品パイプライン、ハイブリッド戦略を必要とする細胞・遺伝子治療の割合、ICH Q5Aの更新、CDMOの能力増強、為替調整後の平均研究価格などを考慮し、多変量回帰とシナリオ分析を用いて2030年までの収益を予測しています。データは、過去のアウトソーシング比率、競合他社の収益開示、マクロ経済指標との整合性を確認する異常値テストを経ており、シニアアナリストによる厳格なレビューが行われています。レポートは毎年更新され、主要な規制や市場の変化があった場合には適宜修正が加えられます。

本市場の主な推進要因としては、大型分子製造におけるウイルス安全性検証の需要増加が挙げられます。これは、世界的なバイオ医薬品およびバイオシミラーのパイプライン拡大に強く関連しています。また、細胞・遺伝子治療の急速な発展に伴い、個別化されたプロトコルの必要性が高まっています。専門的なCRO(受託研究機関)やCDMO(受託開発製造機関)へのアウトソーシングの増加も市場を牽引しており、連続バイオプロセシングの進展はインラインクリアランス技術の導入を促進しています。さらに、AIを活用した予測検証プラットフォームの登場は、研究期間の短縮に貢献し、市場の成長を後押ししています。

一方で、市場の阻害要因も存在します。複数のウイルスを対象とした検証研究は、高コストかつ複雑であり、これが参入障壁となる場合があります。また、熟練したウイルス学およびバイオ安全性に関する専門人材の世界的な不足は、市場の拡大を制約する要因となっています。新規モダリティ、特にAAV(アデノ随伴ウイルス)のようなウイルスベクターに関するグローバルな規制ガイドラインがまだ断片化していることも課題です。さらに、適格なモデルウイルスや参照標準のサプライチェーンにおけるギャップも、市場の円滑な運営を妨げる可能性があります。

市場は、方法、用途、エンドユーザー、地域によって詳細にセグメント化されています。

方法別では、ウイルス除去(クロマトグラフィー、ろ過、沈殿)とウイルス不活化(溶媒/界面活性剤処理、低pH培養、UV-C照射、熱/低温殺菌、高圧処理)、およびこれらを組み合わせたハイブリッド戦略に分類されます。現在、クロマトグラフィーと深層ろ過が、予測可能なウイルス除去効果と、クローズドなシングルユースダウンストリームプロセスとの統合容易性から、業界で好まれる基盤技術となっています。

用途別では、組換えタンパク質、モノクローナル抗体、組織・血液由来製品、ワクチン、遺伝子・細胞治療、ウイルスベクターなどが含まれます。特に遺伝子・細胞治療分野では、AAVやレンチウイルスプラットフォームにおけるベクター固有のリスクに対応するため、従来のモノクローナル抗体プロトコルを超える、特注のクリアランスパネルと複製能を有するウイルスアッセイが求められています。

エンドユーザー別では、大手製薬会社、中小バイオテック企業、CDMO、CRO、学術・政府研究機関が主要な顧客層です。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各市場が分析対象となっています。

競争環境においては、市場集中度、競合ベンチマーク、市場シェア分析が実施されています。主要なサービスプロバイダーとして、BioOutsource Ltd (Sartorius)、Catalent Inc.、Charles River Laboratories、Eurofins Scientific、Lonza Group、Merck KGaA、Sartorius AG、SGS SA、WuXi AppTecなどが挙げられます。バイオ医薬品企業がバイオ安全性研究をCDMOに委託する傾向が強まっており、ベクター生産とクリアランス試験を統合する高額な買収が増加するなど、競争ダイナミクスに影響を与えています。

本レポートで回答される主要な質問と将来展望は以下の通りです。

規制面では、FDAのQ5A(R2)更新により、リスクベースのプラットフォーム検証が承認され、複数の生物製剤間でデータ再利用が可能になったことで、全体的な開発期間が短縮されています。

技術革新の面では、Planova FG1のような次世代高流束フィルターが、保持力を犠牲にすることなくスループットを向上させ、大型分子製造における連続処理ワークフローをサポートしています。

人材面では、経験豊富なウイルス学者やバイオ安全性専門家の世界的な不足が、施設拡張を遅らせる要因となっており、企業は自動化への投資や大学との提携による人材育成を迫られています。

細胞・遺伝子治療の分野では、AAVやレンチウイルスプラットフォームにおけるベクター固有のリスクに対応するため、従来のモノクローナル抗体プロトコルを超える、特注のクリアランスパネルと複製能を有するウイルスアッセイが必要とされています。

これらの分析を通じて、本レポートは意思決定者に対し、ウイルス除去サービス市場に関する信頼性の高い出発点を提供し、将来の市場機会と課題を明確に示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高分子製造におけるウイルス安全性検証の需要増加

- 4.2.2 世界的なバイオ医薬品およびバイオシミラーのパイプライン拡大

- 4.2.3 特注プロトコルを必要とする細胞・遺伝子治療のブーム

- 4.2.4 専門CRO/CDMOへのアウトソーシングの急増

- 4.2.5 連続バイオプロセスがインラインクリアランス技術を推進

- 4.2.6 AIを活用した予測検証プラットフォームが研究期間を短縮

-

4.3 市場の阻害要因

- 4.3.1 複数ウイルス検証研究の高コストと複雑さ

- 4.3.2 熟練したウイルス学およびバイオセーフティ人材の不足

- 4.3.3 新規モダリティ(例:AAV)に関する断片的なグローバルガイダンス

- 4.3.4 適格なモデルウイルスおよび参照標準におけるサプライチェーンのギャップ

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 方法別

- 5.1.1 ウイルス除去

- 5.1.1.1 クロマトグラフィー

- 5.1.1.1.1 プロテインA捕捉

- 5.1.1.1.2 イオン交換

- 5.1.1.1.3 アフィニティー&混合モード

- 5.1.1.2 ろ過

- 5.1.1.2.1 ナノろ過

- 5.1.1.2.2 デプスろ過

- 5.1.1.2.3 膜吸着体

- 5.1.1.3 沈殿(PEG/エタノール)

- 5.1.2 ウイルス不活化

- 5.1.2.1 溶媒/界面活性剤処理

- 5.1.2.2 低pHインキュベーション

- 5.1.2.3 UV-C照射

- 5.1.2.4 加熱 / パスツール殺菌

- 5.1.2.5 高圧処理

- 5.1.3 ハイブリッド戦略

-

5.2 用途別

- 5.2.1 組み換えタンパク質

- 5.2.2 モノクローナル抗体

- 5.2.3 組織および血液由来製品

- 5.2.4 ワクチン

- 5.2.5 遺伝子・細胞治療

- 5.2.6 ウイルスベクター

- 5.2.7 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 大手製薬会社

- 5.3.2 中小バイオテック

- 5.3.3 医薬品開発製造受託機関(CDMO)

- 5.3.4 医薬品開発業務受託機関(CRO)

- 5.3.5 学術・政府研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 BioOutsource Ltd (Sartorius)

- 6.4.2 Bioscience Laboratories

- 6.4.3 BSL BioService

- 6.4.4 Catalent Inc.

- 6.4.5 Charles River Laboratories

- 6.4.6 Clean Cells

- 6.4.7 Creative Biolabs

- 6.4.8 Cygnus Technologies

- 6.4.9 Eurofins Scientific

- 6.4.10 Fujifilm Diosynth Biotechnologies

- 6.4.11 Lonza Group

- 6.4.12 Merck KGaA

- 6.4.13 Microbac Laboratories

- 6.4.14 Pall Corporation (Cytiva)

- 6.4.15 Sartorius AG

- 6.4.16 SGS SA

- 6.4.17 Texcell SA

- 6.4.18 Vironova AB

- 6.4.19 ViruSure GmbH

- 6.4.20 WuXi AppTec

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルウイルス除去サービスとは、インターネットを介して世界中のコンピューターシステムやネットワークから、ウイルス、マルウェア、ランサムウェアといった悪意のあるソフトウェアを検出し、隔離し、最終的に除去する専門的なサービスを指します。これは、個人ユーザーのパソコンから、大企業の複雑なITインフラ、さらには政府機関の機密性の高いシステムに至るまで、あらゆる規模の組織や個人を対象としています。地理的な制約を超えて、サイバー攻撃の脅威からデジタル資産を保護し、システムの健全性を回復させることを目的としており、現代のサイバーセキュリティ戦略において不可欠な要素となっています。単にウイルスを削除するだけでなく、感染経路の特定、再発防止策の提案、データ復旧支援など、包括的なサポートを提供するのが特徴です。

このサービスにはいくつかの種類が存在します。一つ目は、リモートウイルス除去サービスです。これは、専門家がインターネット経由で感染したコンピューターに遠隔アクセスし、診断から除去までを行うもので、個人ユーザーや中小企業に広く利用されています。二つ目は、マネージドセキュリティサービス(MSS)の一環として提供されるものです。企業向けに、常時監視、脅威の予防、インシデント発生時の迅速な対応、そしてウイルス除去までを一貫して提供し、専門のセキュリティオペレーションセンター(SOC)が中心となって運用されます。三つ目は、クラウドベースのウイルス除去サービスです。クラウドの膨大な計算資源と最新の脅威インテリジェンスを活用し、リアルタイムでのスキャンや自動除去を可能にします。四つ目は、オンサイトウイルス除去サービスで、物理的な介入が必要な場合や、高度な機密性を要する環境において、専門家が現地に赴いて対応します。最後に、大規模な感染や深刻な被害が発生した際に、迅速な封じ込めと復旧を目的とした緊急対応サービスも含まれ、フォレンジック調査を通じて感染の原因究明も行われます。

グローバルウイルス除去サービスの用途は多岐にわたります。個人ユーザーが自身のパソコンがウイルスに感染し、自力での対処が困難な場合に利用されるのはもちろんのこと、専門のITセキュリティ担当者がいない、あるいはリソースが限られている中小企業にとっては、外部の専門知識を活用する上で非常に有効な手段となります。大企業や政府機関においては、複雑なネットワーク環境における高度な標的型攻撃への対応、機密データの漏洩防止、そして事業継続性の確保のために不可欠です。また、感染が確認された際の迅速なインシデントレスポンスとして、感染の封じ込め、ウイルスの除去、システムの復旧を支援します。予防的対策としても、定期的なシステムのスキャン、脆弱性診断、セキュリティポリシーの強化に活用され、ランサムウェアによるデータ暗号化からのデータ復旧支援も重要な用途の一つです。

このサービスを支える関連技術も日々進化しています。AI(人工知能)や機械学習は、未知の脅威(ゼロデイ攻撃)の検出、異常行動の分析、そして誤検知の低減に不可欠な役割を果たしています。クラウドコンピューティングは、世界中から収集される膨大な脅威インテリジェンスをリアルタイムで処理し、共有するための基盤を提供し、サービスの拡張性を高めています。脅威インテリジェンス自体も、最新のマルウェア情報、攻撃パターン、脆弱性情報を集約し、防御策の精度向上に貢献しています。エンドポイント検出・応答(EDR)は、PCやサーバーといったエンドポイントでの不審な活動を継続的に監視し、迅速な対応を可能にします。ネットワーク侵入検知・防御システム(IDS/IPS)は、ネットワークレベルでの不正アクセスやマルウェアの侵入を検知・ブロックします。サンドボックス技術は、疑わしいファイルを隔離された環境で実行し、その挙動を分析することで、安全性を確認します。さらに、フォレンジックツールは、感染経路の特定、被害範囲の調査、証拠保全に用いられ、VPNやセキュアリモートアクセス技術は、遠隔からの安全なアクセスを確保するために利用されます。

市場背景としては、サイバー攻撃の増加と巧妙化が挙げられます。ランサムウェア、標的型攻撃、サプライチェーン攻撃など、その手口は日々進化し、企業や個人の脅威となっています。デジタルトランスフォーメーション(DX)の加速に伴い、クラウド利用やリモートワークが普及したことで、攻撃対象が拡大し、セキュリティリスクが増大しています。一方で、セキュリティ人材の不足は深刻であり、多くの企業が自社内で高度なセキュリティ対策を講じることが困難な状況にあります。GDPRやCCPA、日本の個人情報保護法など、データ保護に関する法規制の強化も、企業に厳格なセキュリティ対策を求める要因となっています。サイバー攻撃によるシステム停止やデータ損失が企業の存続に直結する現代において、事業継続性の重要性が高まっており、グローバルなビジネス展開が進む中で、国境を越えたサイバー攻撃への対応が不可欠となっています。これらの要因が、グローバルウイルス除去サービスの需要を押し上げています。

将来展望として、グローバルウイルス除去サービスはさらなる進化を遂げると予想されます。AIや機械学習は、より高度な脅威予測、自動対応、誤検知の削減を実現し、サービスの効率と精度を飛躍的に向上させるでしょう。XDR(Extended Detection and Response)の普及により、エンドポイントだけでなく、ネットワーク、クラウド、メールなど、複数のセキュリティレイヤーを統合的に監視し、対応する動きが加速します。また、「何も信頼しない」を前提としたゼロトラストセキュリティモデルの採用が広がり、より堅牢なセキュリティ設計が求められるようになります。サプライチェーン全体のセキュリティレベルを向上させるための取り組みも強化され、関連企業全体でのセキュリティ対策が重要視されるでしょう。産業制御システム(OT)やIoTデバイスへの脅威が増大する中で、これらの領域のセキュリティとの融合も進むと見られます。将来的には、量子コンピューティングの発展に伴う新たな脅威(量子暗号解読など)への対応も視野に入れる必要があります。サービス提供形態は、より柔軟でカスタマイズ可能なものへと多様化し、国際的なサイバー犯罪に対処するための国境を越えた協力体制も一層強化されていくことでしょう。