手術台市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

手術台市場レポートは、手術の種類(一般手術および専門手術)、材料(金属および複合材料)、エンドユーザー(病院、外来手術センター、診療所)、および地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術台市場の概要

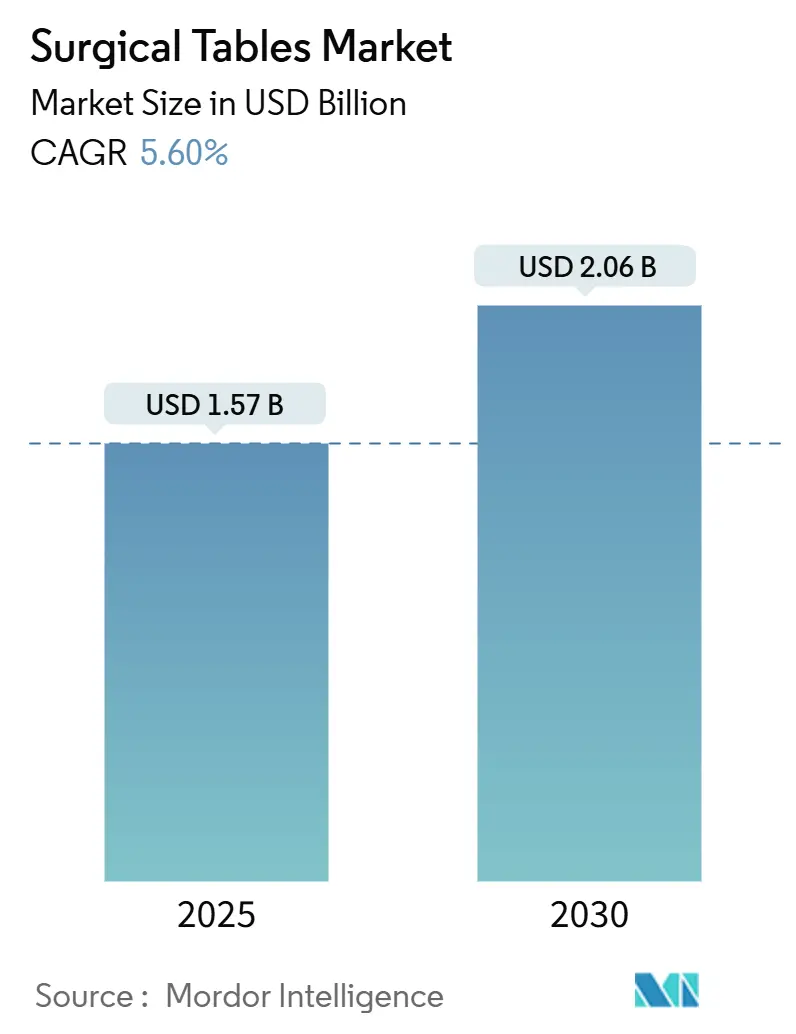

手術台市場は、2025年には15.7億米ドルに達し、2030年までに20.6億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.6%です。この成長は、人口の高齢化による整形外科および心臓血管外科手術の増加、外来手術センター(ASC)への手術移行、ロボット対応手術室(OR)の技術的要件の高まりなど、複数の要因によって推進されています。特に、リアルタイム画像診断をサポートする炭素繊維製X線透過性天板へのアップグレードや、欧米におけるエネルギー効率の高いモジュール式設計を求める持続可能性の義務が市場を牽引しています。競争戦略としては、手術台を画像診断、照明、ロボット技術と組み合わせたバンドル型ORエコシステムが主流となり、調達と統合の簡素化に貢献しています。また、プレミアムセグメントのメーカーは、中規模病院の設備投資制約を緩和するため、サービスおよび融資プログラムを提供しています。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. 手術件数の増加と外来手術センター(ASC)の拡大:

米国では、外来施設が手術の大部分を占め、病院の外来部門よりも45~60%低いコストで運営され、平均待ち時間を20%短縮できるため、複雑な整形外科や消化器外科の症例を引き続き誘致しています。このASCの成長は、より小さな設置面積に対応し、症例間で迅速に切り替えられるコンパクトな多目的手術台への需要を高めています。メーカーは、モジュール式のベースを提供し、専門的な天板を後から追加できるようにすることで、設備投資を抑え、需要に応じてアップグレードを可能にしています。

2. 高齢化による整形外科および心臓外科手術の増加:

人口の高齢化は、正確な位置決めと肥満患者の体重制限に対応できる関節再建、骨折修復、インターベンション心臓病治療の需要を高めています。米国の整形外科手術件数は年間660万件に達すると予測されており、高荷重リフトや圧損傷軽減センサーの必要性が強調されています。XSENSORのForeSite ORのような統合型圧力マッピング機能を備えた肥満対応手術台は、手術患者の最大45%に影響を与える病院内圧損傷を軽減します。

3. 統合型手術室(OR)およびロボット対応手術台へのアップグレード:

病院は、単一ベンダーのエコシステムへの移行を進めており、血管造影システム、Cアーム、ロボット技術と互換性のある手術台をバンドルする傾向にあります。Intuitive Surgicalのda Vinci 5プラットフォームは、ロボット操作中のモーションアーチファクトを避けるために、超安定でデータ接続された手術台を必要とします。シーメンスヘルシニアーズのArtis OR Tableは、X線透過性のフローティング天板と血管造影ガントリーを組み合わせることで、統合ソリューションがワークフローを改善し、サービス契約を簡素化する方法を示しています。

4. 術中画像診断を可能にする炭素繊維製X線透過性天板:

炭素繊維は、脊椎、外傷、血管内手術において低減衰の画像診断をサポートします。LAST-A-FOAM FR-3700コアを使用した複合サンドイッチ設計は、重量を削減し、原材料コストと加工時間を短縮します。2025年の骨盤骨折に関する研究では、700米ドルの補助的な炭素対応手術台が、5万米ドルの専用炭素手術台と同等の画像品質を提供することが示され、コストに敏感な市場における破壊的な可能性が浮き彫りになりました。

5. 低侵襲手術およびロボット手術の急増:

ロボット技術は、低侵襲技術を複雑な手術に拡大しており、手術台には極端なトレンデレンブルグ体位、360°回転、クイックロックアクセサリーなどの高度な機能が求められています。da Vinci 5のフォースフィードバックに関する研究は、初心者外科医のパフォーマンス向上を示しており、教育病院での導入拡大と手術台のアップグレードを促進しています。

6. 病院の持続可能性に関する義務とエネルギー効率の高いモジュール式手術台:

欧米の医療システムは、ネットゼロ目標達成のため、ASHRAE 189.3およびISO 50001を調達基準として参照しています。ベンダーは、低待機電力消費、リサイクル可能な部品、および2024年5月に発行されたFDAの再製造ガイダンスに準拠した再利用可能なモジュールで対応しています。二桁の省エネルギーを示すライフサイクルアセスメントは、特に公共部門の病院において、入札評価にますます影響を与えています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 中規模病院における高価格と設備投資の凍結:

運営コストの上昇とインフレにより、小規模病院は設備投資を遅らせ、再生品や複数年リースを選択的に利用しています。メディケアの人工関節置換術に対する償還額は、手術件数が増加しているにもかかわらず減少しており、利益率を圧迫し、高価な画像診断対応手術台の導入を困難にしています。ベンダーは、ベースを設置し、後から接続キットを追加できる段階的なアップグレードパスや、メンテナンス、再製造コンプライアンス、ソフトウェアアップデートをバンドルしたサービス契約で対抗しています。

2. 高度な手術台に対応できる熟練した手術室技術者の不足:

周術期の人員不足は、専門的な校正とトラブルシューティングを必要とする高機能手術台の導入を遅らせています。Annals of Surgeryは、2030年までに10万人以上の外科医が不足すると予測しており、複雑な患者体位プロトコルを管理できる技術者の不足も示唆しています。メドトロニックのモバイルラボのようなトレーニングロードショーは、シミュレーショントラックを年間38州に展開することでこのギャップを埋めようとしていますが、離職率がプロバイダーのスキルアップコストを増加させています。

3. 炭素繊維サプライチェーンの変動性:

高品位繊維とエポキシ樹脂の価格変動は、プレミアム手術台の調達を複雑にしています。メーカーは、複数調達や、画像品質を犠牲にすることなく繊維含有量を減らすハイブリッド複合金属デッキの設計によってヘッジしています。サプライチェーンの混乱は、プロバイダーがベンダーを多様化することを促し、資格認定コストを増加させ、術中スキャンにX線透過性機能を頼る外傷センターでのプロジェクトを遅らせています。

4. 厳格な再処理および規制遵守による生涯所有コストの増加:

FDAの2024年再製造に関する最終ガイダンスは、重要な改修には新品デバイスの品質基準を満たすことを要求しており、文書化の負担を増やし、結果としてサービス契約料を増加させています。施設はまた、次世代天板に埋め込まれたデリケートなセンサーを保護するために洗浄サイクルを検証する必要があり、投資収益率モデルを侵食する継続的な運用費用が発生します。

セグメント分析

* 手術の種類別:

一般外科は2024年に手術台市場シェアの35.78%を占め、依然として優位にあります。病院は、午前中に虫垂切除術、午後に肥満症例に対応できる汎用性の高い、迅速に切り替え可能なプラットフォームを好みます。ロボット胆嚢摘出術の採用は、多くのプロバイダーが手動油圧式ベースを、フットスイッチのメモリプロファイル機能を備えた電動コラムシステムに置き換える動きを促しています。整形外科および外傷手術は、2030年までに6.78%のCAGRで市場最速の成長を遂げると予測されています。Zimmer BiometのTMINI小型ロボットシステムのような膝および股関節ロボットは、ミリング中にサブミリメートルの精度を維持するために、剛性のある低振動の表面を必要とします。神経外科および心臓血管外科はシェアは小さいものの、炭素天板、360°Cアームクリアランス、ナビゲーションシステムと統合する頭部固定インターフェースを必要とするため、プレミアム価格が設定されています。

* 素材別:

金属製フレームは2024年に手術台市場規模の52.58%を占め、耐久性、部品の入手しやすさ、低い取得価格が評価されています。ステンレス製のベースは、繰り返しの消毒剤曝露に耐え、より重い患者に対応できます。しかし、臨床医は画像アーチファクトを避けるためにX線透過性をますます要求しており、ここでは炭素繊維複合材のデッキが優れています。複合材手術台は5.97%のCAGRで成長すると予測されており、重量を25%削減し、CT光子を最小限の減衰で透過させるフォームコアサンドイッチ構造の恩恵を受けています。

* エンドユーザー別:

病院は2024年の収益の38.75%を占め、高急性度、多分野にわたるケアにおいて、フル機能のロボット対応手術台を必要とする役割を反映しています。一方、ASCは6.25%のCAGRで拡大しています。この成長は、支払い者のサイトニュートラル政策と、日帰り手術に対する消費者の選好によって推進されています。このセグメントを獲得するため、メーカーはコンパクトなベースに整形外科用牽引、膀胱鏡検査、脊椎画像診断などの専門的な天板を組み合わせたキットを提供しています。

地域分析

* 北米:

2024年の収益の38.75%を占め、高い手術件数と先進的なロボット技術の早期導入に支えられています。米国のASC市場だけでも、2028年までに約590億米ドルの収益に達する可能性があり、コスト最適化された迅速な切り替えが可能な手術台の需要を刺激しています。メディケアのサイトニュートラル償還への推進は、病院からASCへの機器移行をさらに加速させています。

* 欧州:

成熟した交換主導型市場であり、持続可能性と規制の厳格さが購入を形成しています。ASHRAE 189.3ガイドラインは入札評価に影響を与え、エネルギー効率の高いモーター駆動やリサイクル可能なパッケージングへの購入を促しています。ゲティンゲのSurgical Workflows部門は、2023年第4四半期に15.6%の収益成長を記録しており、病院がレガシー機器を統合型ORスイートに更新していることが一因です。

* アジア太平洋:

6.84%のCAGRで最も急速に成長している地域です。医療インフラへの投資と医療観光の流れの拡大が、中国、インド、ASEAN諸国におけるハイブリッド手術室の導入を推進しています。メドトロニックのシンガポールにあるRobotics Experience Studioは、トレーニングハブが地域全体での高度なOR技術の普及を加速する方法を示しています。

競争環境

競争は中程度であり、技術的な幅広さとライフサイクルサービス能力が主要な差別化要因となっています。ゲティンゲ、ストライカー、STERISは、手術台、照明、感染管理機器をバンドルした提案を組み合わせることで、病院の調達を合理化し、既存顧客のロイヤルティを強化しています。ストライカーは2024年第4四半期に10.7%の有機的売上成長を記録しており、MedSurg部門全体での手術台を含む設備製品への強い需要が貢献しています。

戦略的買収もこの分野を再構築しています。KARL STORZによるAsensus Surgicalの買収計画は、そのORポートフォリオをデジタル腹腔鏡検査に拡大し、3Dビジョンタワー用に構成された高機能手術台とのクロスセルシナジーを解き放つ可能性があります。炭素繊維のイノベーターは、原材料を確保し、変動性に対するマージンを保護するために、複合材料サプライヤーとの提携を模索しています。サービス革新も顕著であり、ベンダーはダウンタイムを予測するための予測分析センサーを組み込み、FDAの再製造コンプライアンスコストに対するヘッジとしてプレミアムサービス契約を位置づけています。

新興市場では、費用対効果の高いユニバーサルベースが多分野の需要に対応し、ハイエンドロボットのオーバーヘッドなしで利用できるため、未開拓の機会が残されています。これらの地域をターゲットとする小規模メーカーは、サービスとトレーニングを現地化するために地域の販売業者と協力することが多いですが、急速に近代化する病院の間で支持を得るためには、規制遵守と画像互換性を実証する必要があります。

手術台業界の主要企業

* Steris Plc

* Skytron LLC

* Stryker Corporation

* Mizuho OSI

* Getinge AB

最近の業界動向

* 2024年4月:ゲティンゲは、ナッシュビルで開催されたAORN会議で、ワークフロー効率と安全性に焦点を当てたCorin OR手術台とEzea手術用ライトを発表しました。

* 2023年7月:Hospital Products Australiaは、手術技術における最新のブレークスルーであるMindray HyBase V9手術台を発表しました。この手術台の衝突防止センサーや自動ロック機構などのインテリジェントな安全機能は、安全な手術環境に貢献し、手術中の潜在的なリスクを最小限に抑えます。

手術台市場に関するレポートの要約

本レポートは、グローバル手術台市場の現状と将来展望について詳細に分析したものです。市場は、OEM(Original Equipment Manufacturer)が病院、外来手術センター(ASC)、専門クリニックに供給する、電動または非電動の一般および特殊手術台(開腹手術用、低侵襲手術用)を対象としています。これには、カーボンファイバー製イメージングプラットフォームと従来の金属モデルが含まれますが、使い捨てのポジショニング補助具、再生品、レンタル品は本調査の範囲外とされています。

市場規模と成長予測

手術台市場は、2025年に15.7億米ドルと評価されており、2030年までに20.6億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.6%で成長する見込みです。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 手術件数の増加と外来手術センター(ASC)の拡大: 世界的に手術件数が増加しており、特に外来手術センターの設立・拡張が進んでいることが、手術台の需要を高めています。

2. 高齢化人口の増加: 高齢化の進展に伴い、整形外科および心臓外科手術の症例数が増加しており、これらの専門分野に対応する手術台の需要が高まっています。

3. 統合手術室(OR)およびロボット対応手術台へのアップグレード: 現代の手術室では、効率性と精度を高めるために統合システムやロボット支援手術が導入されており、これらに対応できる高度な手術台への更新が進んでいます。

4. カーボンファイバー製X線透過性トップの採用: 術中画像診断を可能にするカーボンファイバー製のX線透過性トップを備えた手術台は、手術の安全性と精度を向上させるため、その採用が拡大しています。

5. 低侵襲手術およびロボット手術の急増: 低侵襲手術やロボット支援手術の普及により、患者の体位を正確に保持し、多様な角度からのアクセスを可能にする高度な患者ポジショニング機能を持つ手術台の需要が増加しています。

6. 病院の持続可能性への取り組み: 病院が持続可能性を重視する中で、エネルギー効率が高く、モジュール式のプラットフォームを持つ手術台が環境負荷低減の観点から支持されています。

市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. 高価格設定と設備投資の制約: 高度な手術台は高価であり、特に中堅病院では設備投資の予算が限られているため、導入が困難な場合があります。

2. 熟練した手術室技術者の不足: 最新の高度な手術台を効果的に操作するためには、専門的な知識とスキルを持つ手術室技術者が必要ですが、その人材が不足していることが課題となっています。

3. カーボンファイバーのサプライチェーンの不安定性: カーボンファイバー複合材の供給チェーンが不安定であることは、製造コストや供給の遅延に影響を及ぼす可能性があります。

4. 厳格な規制と生涯所有コストの増加: より厳格な再処理要件や規制遵守(例:FDAの再製造規制)により、医療提供者にとって手術台の生涯所有コストが増加する傾向にあります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 手術の種類別: 一般外科、整形外科・外傷、心臓血管外科、脳神経外科、その他。

* 素材別: 金属、カーボンファイバー複合材。

* エンドユーザー別: 病院、外来手術センター、専門クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分類され、さらに各国・地域に細分化されています。

地域別動向

2025年には北米が手術台市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、病院建設の活発化、医療ツーリズムの発展、およびロボット対応手術室インフラの急速な導入に支えられ、6.84%という最も高い年平均成長率(CAGR)で成長する潜在力を秘めています。

主要な競合企業

市場を牽引する主要な企業としては、Steris Plc、Skytron LLC、Stryker Corporation、Mizuho OSI、Getinge ABなどが挙げられます。これらの企業は、グローバルな事業展開、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

調査方法の信頼性

本レポートは、一次調査(生体医工学者、周術期ディレクター、調達担当者、地域代理店へのインタビュー)と二次調査(WHOグローバル手術データベース、OECD保健統計、US CMS外来患者ファイル、Eurostat機器在庫などの公開データ、企業IR資料、D&B Hoovers、Dow Jones Factiva、Questelなどの有料データベース)を組み合わせた、詳細かつ厳格な調査方法に基づいています。市場規模の算出と予測は、世界の手術件数から需要を推定するトップダウンアプローチと、サプライヤー出荷データやASP(平均販売価格)と数量の集計によるボトムアップチェックを統合し、多変量回帰分析を用いて2030年までの予測を行っています。Mordor Intelligenceの調査は、ハイブリッドORやイメージングテーブルを含み、セグメント固有のASP変動を考慮し、毎年更新されるリアルタイムの価値を報告することで、業界の意思決定者が信頼できる透明性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手術件数の増加とASC(外来手術センター)の拡大

- 4.2.2 高齢化社会が整形外科および心臓外科の症例数を増加させる

- 4.2.3 統合手術室およびロボット対応手術台のアップグレード

- 4.2.4 術中画像診断を可能にするカーボンファイバー製X線透過性天板

- 4.2.5 高度な患者体位機能が求められる低侵襲手術およびロボット手術の急増

- 4.2.6 エネルギー効率が高くモジュール式の手術台プラットフォームを支持する病院の持続可能性義務

-

4.3 市場の阻害要因

- 4.3.1 中規模病院における高価格設定と設備投資凍結

- 4.3.2 高度な手術台に対応できる熟練した手術室技術者の不足

- 4.3.3 カーボンファイバーサプライチェーンの変動性

- 4.3.4 より厳格な再処理と規制遵守が医療提供者の生涯所有コストを上昇させる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 手術の種類別

- 5.1.1 一般外科

- 5.1.2 整形外科&外傷

- 5.1.3 心血管外科

- 5.1.4 脳神経外科

- 5.1.5 その他

-

5.2 材料別

- 5.2.1 金属

- 5.2.2 炭素繊維複合材料

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク&シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Getinge AB

- 6.3.2 Stryker Corporation

- 6.3.3 Steris plc

- 6.3.4 Trumpf Medical (Baxter/Hill-Rom)

- 6.3.5 Mizuho OSI

- 6.3.6 Skytron LLC

- 6.3.7 Schaerer Medical AG

- 6.3.8 Merivaara Corp.

- 6.3.9 Alvo Medical

- 6.3.10 LINET Group SE

- 6.3.11 Mindray Medical Intl.

- 6.3.12 Opt SurgiSystems Srl

- 6.3.13 Eschmann Holdings Ltd

- 6.3.14 Allengers Medical Systems

- 6.3.15 Nuvo Inc.

- 6.3.16 AGA Sanitätsartikel GmbH

- 6.3.17 Meditek Canada

- 6.3.18 Staan Bio-Med Engg. Pvt Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

手術台は、医療機関において患者様が手術を受ける際に、その体位を保持し、術野を確保するために用いられる専門的な医療機器でございます。手術の成功と患者様の安全を確保する上で極めて重要な役割を担っており、その機能性と信頼性は手術室の効率性、ひいては医療の質に直結いたします。

定義

手術台とは、外科手術中に患者様を安定した状態で支持し、手術の種類や術者の要求に応じて様々な体位に調整できる特殊なベッドでございます。単に患者様を寝かせるだけでなく、手術部位へのアクセスを最適化し、術中の画像診断を可能にし、麻酔管理や体液管理をサポートするなど、多岐にわたる機能を備えております。現代の手術台は、電動または油圧式で精密な位置調整が可能であり、患者様の安全と快適性、そして医療スタッフの作業効率を最大限に高めるよう設計されております。

種類

手術台には、その用途や機能に応じて様々な種類がございます。

まず、最も一般的なのは「汎用手術台」で、幅広い外科手術に対応できるよう設計されており、多くの手術室で採用されております。高さ、傾き、左右の移動、背板や脚板の角度調整など、基本的な体位変換機能を網羅しております。

次に、特定の外科分野に特化した「特殊手術台」がございます。

整形外科手術台は、骨折の整復や関節置換術、脊椎手術などにおいて、牽引装置や特殊な体位保持具と組み合わせて使用されます。X線透過性の高い素材(カーボンファイバーなど)で作られた天板を持つものが多く、術中の透視診断を容易にします。

心臓血管外科手術台は、心臓や大血管の手術に適した体位を保持し、Cアームなどの画像診断装置との連携を考慮した設計がなされております。

脳神経外科手術台は、頭部を固定するクランプシステムや、微細な位置調整が可能な機能を備え、精密な脳外科手術をサポートします。

泌尿器科・婦人科手術台は、砕石位(リソトミー位)などの特殊な体位を容易に取れるよう、専用の脚部支持具や体液排出システムを備えております。

その他、肥満患者様に対応する高耐荷重・広幅の手術台(肥満患者用手術台)や、小児患者様向けの小型で安全性を高めた手術台(小児科手術台)などもございます。

駆動方式では、手動式、油圧式、電動油圧式、電動式があり、現代では電動式や電動油圧式が主流で、スムーズかつ精密な体位変換を可能にしております。

用途

手術台の主な用途は以下の通りでございます。

1. 患者様の体位保持と変換: 仰臥位、腹臥位、側臥位、トレンデレンブルグ位、逆トレンデレンブルグ位、砕石位、ファウラー位など、手術の種類や術野の要求に応じて患者様の体位を安全かつ確実に保持し、必要に応じて変換いたします。これにより、術者は最適なアプローチで手術を行うことができます。

2. 術野の確保: 手術台の調整機能により、手術部位を術者にとって最も操作しやすい位置に設定し、十分な視野とアクセスを確保いたします。

3. 術中画像診断のサポート: X線透過性の高い天板を持つ手術台は、術中にCアームやX線装置を用いた透視診断を可能にし、患者様を移動させることなくリアルタイムで手術の進行状況を確認できます。これは、整形外科や心臓血管外科、脳神経外科などで特に重要でございます。

4. 麻酔管理の補助: 患者様の気道確保や麻酔薬の投与、生体モニターの装着など、麻酔科医の作業を円滑に進めるための安定したプラットフォームを提供いたします。

5. 体液管理: 血液や灌流液などの体液を効率的に排出するためのドレーンシステムや、清掃しやすい構造が採用されております。

6. 低侵襲手術への対応: 内視鏡手術やロボット支援手術など、低侵襲手術においては、特定の体位や機器の設置スペースが必要となるため、それらに対応できる柔軟な調整機能が求められます。

関連技術

手術台には、患者様の安全性と手術の効率性を高めるための様々な先進技術が組み込まれております。

* 電動・油圧駆動システム: 精密なモーターや油圧システムにより、高さ、傾き、左右移動、各セクションの角度調整などをスムーズかつ正確に行うことができます。リモートコントロールやフットスイッチによる操作が一般的です。

* メモリー機能: よく使用する体位や特定の手術に合わせた体位を記憶し、ワンタッチで再現できる機能です。これにより、準備時間の短縮とヒューマンエラーの削減に貢献いたします。

* X線透過性素材: 天板にカーボンファイバーなどのX線透過性の高い素材を使用することで、術中のX線撮影やCアームによる透視診断を、患者様を移動させることなく実施できます。

* モジュール設計: 頭部支持具、脚部支持具、アームレスト、体位固定具などが交換可能なモジュール式になっており、様々な手術や患者様の体格に合わせて柔軟に対応できます。

* 褥瘡予防対策: 高機能なマットレス素材や、体圧分散機能を備えたパッドを採用することで、長時間の臥床による患者様の褥瘡発生リスクを低減いたします。

* 滅菌適合性: 感染予防のため、清掃・消毒・滅菌が容易な素材や構造が採用されております。

* 画像診断システムとの統合: CアームやMRI、CTスキャンなどの画像診断装置との連携を前提とした設計がなされており、シームレスなワークフローを実現いたします。

* ロボット支援手術システムとの連携: ダヴィンチなどのロボット支援手術システムと連携し、ロボットアームの動きを妨げない体位調整や、ロボットの設置スペースを確保できる設計が求められます。

* スマートORとの連携: 手術室内の他の医療機器や情報システムと連携し、一元的な管理や自動化された手術環境の一部として機能するよう進化しております。

市場背景

手術台の市場は、世界の医療需要の増加、特に高齢化社会における外科手術件数の増加を背景に、安定した成長を続けております。主要な市場プレイヤーとしては、Maquet (Getingeグループ)、Stryker、Hill-Rom (Baxterグループ)、Mizuho OSI、Skytron、STERIS、Schaerer Medicalなどが挙げられます。日本国内では、タカラベルモントなどが知られております。

市場を牽引する要因としては、低侵襲手術の普及、ロボット支援手術の拡大、術中画像診断の重要性の高まり、そして患者様の安全性と快適性への意識向上がございます。また、新興国における医療インフラの整備も市場拡大に寄与しております。

一方で、高額な初期投資、メンテナンスコスト、厳格な医療機器規制などが市場の課題となっております。しかし、これらの課題を克服し、より高機能で安全、かつコスト効率の良い製品の開発競争が活発に行われております。スマートORの構築に向けたシステム統合や、人間工学に基づいた設計、環境負荷の低減なども重要なトレンドでございます。

将来展望

手術台の将来は、医療技術の進化と密接に連携しながら、さらなる高機能化とインテリジェント化が進むと予測されます。

* 自動化とAIの活用: AIを活用した患者様の体位自動調整機能や、手術の種類に応じた最適な体位を提案するシステムが開発される可能性があります。これにより、術前の準備時間の短縮と、より正確な体位設定が実現されるでしょう。

* さらなる統合と連携: 手術台は、手術室内の他の医療機器(麻酔器、生体モニター、画像診断装置、ロボットシステムなど)や病院情報システム(HIS)との連携を一層深め、スマートORの中核を担う存在となるでしょう。これにより、手術情報のリアルタイム共有や、ワークフローの最適化が図られます。

* 先進素材の導入: より軽量で強度が高く、X線透過性に優れた新素材や、抗菌・抗ウイルス機能を持つ素材の導入が進み、患者様の安全と感染予防に貢献いたします。

* 個別化医療への対応: 患者様一人ひとりの体格や病態、手術の特性に合わせたカスタマイズが可能な手術台や、モジュールをさらに細分化し、より柔軟な対応ができる製品が増加するでしょう。

* 遠隔操作と遠隔医療への貢献: 将来的には、遠隔地からの手術台の操作や、遠隔医療におけるサポートツールとしての役割も期待されます。

* 人間工学と安全性の向上: 医療スタッフの負担軽減と患者様の安全確保は常に最優先事項であり、より直感的で操作しやすいインターフェース、転落防止機能、褥瘡予防機能のさらなる強化が進められるでしょう。

* 持続可能性への配慮: 環境負荷の低い素材の使用や、エネルギー効率の高い駆動システムの開発など、持続可能な医療機器としての側面も重視されるようになります。

手術台は、単なる医療機器ではなく、手術の質と患者様の予後を左右する重要な要素であり、その進化は医療の未来を形作る上で不可欠なものと言えるでしょう。