化粧品包装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

パーソナルケア包装市場レポートは、材料タイプ(プラスチック、ガラス、金属、紙・板紙)、包装形態(フレキシブルおよびリジッド)、製品タイプ(ボトル・ジャー、チューブ・スティック、ポンプ・ディスペンサー、パウチ・サシェなど)、用途(スキンケア、ヘアケア、オーラルケア、メイクアップ製品など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナルケア包装市場の概要

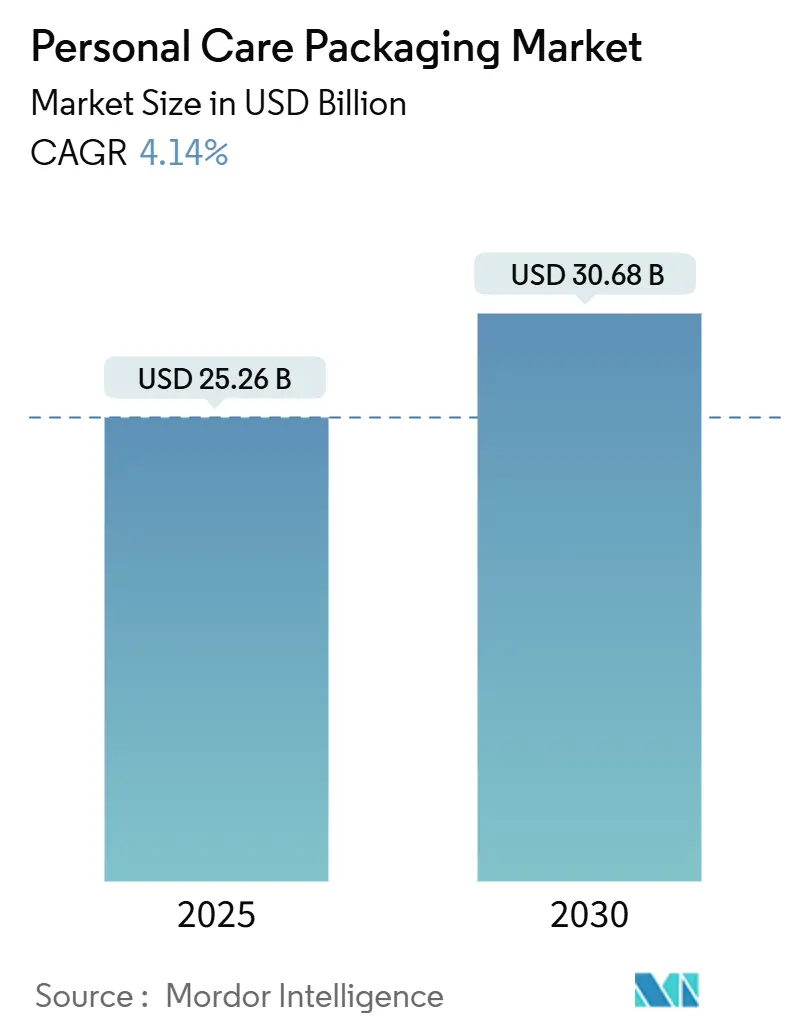

パーソナルケア包装市場は、2019年から2030年を調査期間とし、2025年には252.6億米ドル、2030年には306.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.14%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となる一方で、市場の集中度は低いとされています。主要企業には、Albéa S.A.、HCP Packaging Group、Gerresheimer AG、Amcor plc、AptarGroup, Inc.などが挙げられます。

市場分析と主要な動向

市場の持続的な成長は、新興経済圏における高級化の進展、最低30%のポストコンシューマーリサイクル(PCR)含有義務化、および高い保護性能を持つ出荷対応型パッケージを必要とするオムニチャネル流通モデルに起因しています。PCR PET、バイオベースポリマー、海洋プラスチック原料に焦点を当てた材料革新は、規制リスクを軽減し、製品差別化を促進しています。また、エッジAI充填ラインはSKU生産コストを削減し、詰め替え可能なディスペンサー形式は消費者の利便性を高め、材料使用量を削減しています。これらの要因が、樹脂価格の変動や北米・欧州における使い捨てプラスチック規制に対する市場の回復力を強化しています。

主要な市場動向の要約

* 材料タイプ別: プラスチックセグメントは2024年に市場シェアの58.71%を占め、2025年から2030年にかけて4.31%のCAGRで成長すると予測されています。

* 包装形式別: 硬質(Rigid)セグメントは2024年に市場シェアの81.42%を占め、2025年から2030年にかけて5.68%のCAGRで成長すると予測されています。

* 製品タイプ別: ボトルとジャーセグメントは2024年に市場シェアの43.63%を占め、ポンプとディスペンサーセグメントは2025年から2030年にかけて5.17%のCAGRで最も速く成長すると予測されています。

* 用途別: スキンケアセグメントは2024年に市場シェアの31.23%を占め、2025年から2030年にかけて4.61%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの42.01%を占め、2025年から2030年にかけて5.25%のCAGRで成長すると予測されています。

このレポートは、世界のパーソナルケア包装市場に関する包括的な分析を提供しています。バス&シャワー製品、ローション、フレグランス、スキンケア、化粧品といったパーソナルケア製品を保護するための包装に焦点を当て、市場の動向、成長予測、主要な推進要因と抑制要因、および競争環境を詳細に調査しています。

市場規模は2025年に252.6億米ドルに達すると予測されており、特にアジア太平洋地域が市場を牽引し、収益シェアの42.01%を占め、2030年までの年平均成長率(CAGR)は5.34%と最も高い成長が見込まれています。

市場の成長を促進する主な要因としては、新興市場における美容製品のプレミアム化、オムニチャネル販売の拡大に伴う保護的で出荷準備の整った包装の需要増加が挙げられます。また、持続可能性への意識の高まりから、30%以上のPCR(使用済み再生材)含有率を義務付ける規制の強化や、家庭での詰め替え式ディスペンサー形式の急速な普及が市場を後押ししています。技術面では、Edge-AI(エッジAI)対応の充填ラインが生産スループットと品質を向上させ、多様なSKUに対応する経済的なマイクロバッチ生産を可能にしています。さらに、東南アジアにおける男性用グルーミング製品の爆発的な成長も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ポリオレフィンやPETなどの原料価格の変動、EUおよび一部の米国州における使い捨てプラスチックの禁止、アルミニウムやガラスのサプライチェーンにおけるボトルネック、そして一次包装を代替する固形フォーマットのトイレタリー製品の台頭などが挙げられます。

材料タイプ別に見ると、プラスチックが58.71%の市場シェアを占め、バイオベースプラスチックやPCRイノベーションによってその優位性を維持しています。ガラス、金属、紙・板紙も重要な包装材料です。製品タイプ別では、ポンプとディスペンサーが5.17%のCAGRで最も急速に成長しており、これは精密な分注と詰め替え互換性に対する消費者の強い好みを反映しています。ボトル、ジャー、チューブ、スティック、パウチ、サシェ、キャップ、クロージャーなども主要な製品タイプとして分析されています。

持続可能性に関する規制は、包装設計に大きな影響を与えています。30%以上のPCR含有量を義務付ける要件は、バリア性能を損なうことなく、モノマテリアルソリューション、高度なリサイクル技術、および詰め替え可能なフォーマットの開発を促進しています。

競争環境においては、Albea S.A.、HCP Packaging Group、Gerresheimer AG、Amcor plc、AptarGroup, Inc.など、多数の主要企業が市場で競合しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。市場の機会と将来の展望としては、未開拓の分野や満たされていないニーズの評価が重要視されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における美容SKUの高級化

- 4.2.2 オムニチャネルフルフィルメントによる保護的で出荷準備の整ったパッケージの推進

- 4.2.3 30%以上のPCR含有量を義務付ける持続可能性規則

- 4.2.4 家庭用詰め替えディスペンサー形式の急速な採用

- 4.2.5 エッジAI対応充填ラインによるSKUコスト削減

- 4.2.6 東南アジアにおける男性用グルーミングの爆発的成長

-

4.3 市場の阻害要因

- 4.3.1 ポリオレフィンおよびPET原料価格の変動

- 4.3.2 EUおよび一部の米国州における使い捨てプラスチックの禁止

- 4.3.3 アルミニウムとガラスのサプライチェーンのボトルネック

- 4.3.4 一次包装を置き換える固形フォーマットのトイレタリーの台頭

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 ポリエチレン

- 5.1.1.2 ポリプロピレン

- 5.1.1.3 PETおよびPVC

- 5.1.1.4 ポリスチレン

- 5.1.1.5 バイオベースプラスチック

- 5.1.1.6 その他のプラスチック材料タイプ

- 5.1.2 ガラス

- 5.1.3 金属

- 5.1.4 紙および板紙

-

5.2 包装形式別

- 5.2.1 軟質

- 5.2.2 硬質

-

5.3 製品タイプ別

- 5.3.1 ボトルおよびジャー

- 5.3.2 チューブおよびスティック

- 5.3.3 ポンプおよびディスペンサー

- 5.3.4 パウチおよびサシェ

- 5.3.5 キャップおよびクロージャー

- 5.3.6 その他の製品タイプ

-

5.4 用途別

- 5.4.1 スキンケア

- 5.4.2 ヘアケア

- 5.4.3 オーラルケア

- 5.4.4 メイクアップ製品

- 5.4.5 デオドラントおよびフレグランス

- 5.4.6 ベビーケア

- 5.4.7 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN諸国

- 5.5.4.6 オーストラリアおよびニュージーランド

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Albea S.A.

- 6.4.2 HCP Packaging Group

- 6.4.3 Gerresheimer AG

- 6.4.4 Amcor plc

- 6.4.5 AptarGroup, Inc.

- 6.4.6 Cosmopak USA LLC

- 6.4.7 Quadpack Industries, S.A.

- 6.4.8 Libo Cosmetics Co., Ltd.

- 6.4.9 Mpack Poland sp. z o.o.

- 6.4.10 POLITECH SP. Z O.O.

- 6.4.11 Rieke Corporation (TriMas Corporation)

- 6.4.12 Berlin Packaging LLC

- 6.4.13 MKTG INDUSTRY SRL

- 6.4.14 Silgan Holdings, Inc.

- 6.4.15 Stoelzle Oberglas GmbH

- 6.4.16 EPL Limited

- 6.4.17 Verescence Inc.

- 6.4.18 Apackaging Group LLC

- 6.4.19 Heinz-Glass GmbH & Ko. KGaA

- 6.4.20 Roetell Group

- 6.4.21 Vitro SAB De CV

- 6.4.22 Vidraria Anchieta Ltda.

- 6.4.23 Lumson S.p.A

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化粧品包装とは、化粧品の内容物を保護し、その品質を維持し、消費者が安全かつ快適に使用できるよう設計された容器や外装全般を指します。単なる物理的な保護材に留まらず、製品の顔としてブランドイメージを伝え、消費者の購買意欲を刺激する極めて重要な要素でございます。内容物の安定性を保ち、衛生的に保つ機能的な側面だけでなく、デザイン性や環境配慮といった多岐にわたる役割を担っております。

化粧品包装の種類は、その用途や内容物、素材によって多岐にわたります。容器の形状としては、ローションや乳液に用いられるボトル、クリームやジェル用のジャー、洗顔料やハンドクリームなどに使われるチューブ、ファンデーションやアイシャドウ用のコンパクト、口紅やコンシーラー用のスティック、ミストやヘアスプレー用のスプレー容器、そして試供品や詰め替え用のパウチやサシェなどがございます。素材においては、最も一般的に使用されるのは軽量で加工しやすいプラスチック(PET、PP、PE、AS、ABSなど)で、多様な形状や色に対応できます。高級感を演出するガラスは、内容物の安定性にも優れ、リサイクル性も高い素材です。金属(アルミニウム、スチール)は、遮光性や耐久性に優れ、独特の質感で高級感を付与します。外箱や緩衝材には紙が用いられ、環境配慮の観点からも注目されています。これらの素材を組み合わせた複合素材も、特定の機能性(バリア性など)を高めるために利用されております。

化粧品包装の主な機能は、まず内容物の保護と品質保持でございます。外部からの衝撃、光、空気、微生物汚染から製品を守り、酸化や揮発を防ぎ、成分の安定性を維持することは、化粧品の品質を保つ上で不可欠です。特にデリケートな成分を含む製品においては、高度なバリア機能が求められます。次に、利便性と衛生性の提供です。ポンプディスペンサーやスプレー、チューブなどは、内容物を適量取り出しやすくし、直接手で触れることなく使用できるため、衛生的に保つことができます。また、持ち運びやすさも重要な機能です。情報伝達の役割も大きく、成分表示、使用方法、注意事項、製造元、ブランド名、容量など、法定表示や消費者への必要な情報を正確に伝える媒体となります。そして、最も視覚的な役割として、ブランドイメージの構築と差別化が挙げられます。デザイン、色、素材、形状を通じてブランドの世界観やコンセプトを表現し、店頭での視認性を高め、競合製品との差別化を図ることで、消費者の購買意欲を強く刺激します。近年では、リサイクル性やリフィル対応、バイオマス素材の採用など、環境配慮も重要な機能の一つとして認識されております。

関連技術としては、内容物の保護機能を高めるバリア性向上技術が進化しております。多層構造プラスチックや蒸着フィルム、UVカット素材などが開発され、酸化や劣化をさらに効果的に防ぎます。空気に触れさせずに内容物を押し出すエアレス容器は、防腐剤の使用量を減らし、製品の鮮度を保つ上で非常に有効です。容器表面に抗菌・抗ウイルス機能を付与する加工技術も、衛生意識の高まりとともに注目されています。デザイン性を高める加飾技術も多岐にわたり、オフセット印刷、シルクスクリーン印刷、ホットスタンプ、蒸着、フロスト加工、エンボス加工、レーザー加工などにより、多様な表現が可能となっております。また、リフィル・詰め替え技術は、簡単に交換できる構造や、より環境負荷の低いパウチの進化が見られます。近年では、NFC/RFIDタグやQRコードなどを活用したスマートパッケージングも登場し、製品情報、使用方法の動画、真贋判定、AR体験などを提供することで、消費者との新たな接点を生み出しております。環境配慮型素材の開発も進み、バイオマスプラスチック、再生プラスチック(PCR)、生分解性プラスチック、紙製容器、そして軽量化技術などが積極的に導入されております。

市場背景としては、環境意識の高まりが最も大きなトレンドでございます。SDGsへの関心が高まる中、サステナビリティを重視した環境配慮型パッケージへの需要が急速に拡大しており、リサイクル可能な素材、リフィルシステムの普及、軽量化、バイオマス素材の採用が業界全体の課題となっております。また、EC市場の拡大に伴い、輸送中の破損防止や、消費者が商品を受け取った際の「開封体験(アンボクシング体験)」の質が重要視されるようになりました。多様な消費者のニーズに対応するため、高齢者や障がい者にも使いやすいユニバーサルデザイン、ジェンダーレスなデザイン、パーソナライズされた製品に対応するパッケージが求められています。SNSの普及により、「映え」を意識したデザインや、高級感、ユニークさが購買の決め手となることも多く、デザインの重要性は一層高まっております。一方で、各国の化粧品規制(表示義務、成分規制など)に準拠する必要があり、法規制への対応も重要な側面です。環境配慮とコスト、機能性のバランスを取りながら、これらの課題に対応していくことが求められております。

今後の展望としましては、サステナビリティのさらなる追求が不可欠でございます。リサイクル可能な単一素材化の推進、再生素材の利用拡大、リフィル・詰め替えシステムのさらなる普及と進化が期待されます。水を使わない固形化粧品(ウォーターレスコスメ)の普及に伴い、それに適した容器の開発も進むでしょう。デジタル化とスマート化も加速し、IoT技術を活用したパーソナライズされた使用体験の提供、真贋判定やトレーサビリティの強化、AR/VRを活用したバーチャル試着や情報提供などが一般的になる可能性がございます。機能性とデザイン性の両立も引き続き重要であり、より高度なバリア機能や抗菌機能を持つ容器、ユニバーサルデザインの導入、ミニマルデザインと高級感の融合などが進むと考えられます。パーソナライゼーションのトレンドは、個々の肌質や好みに合わせたカスタマイズ可能な容器やディスペンサー、さらには3Dプリンティングによるオンデマンド生産の可能性も示唆しております。サプライチェーン全体での最適化も進み、生産から廃棄までのライフサイクル全体での環境負荷低減、AIを活用した需要予測と在庫管理による廃棄ロス削減などが、化粧品包装業界の未来を形作っていくことでしょう。