メディアゲートウェイ市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

メディアゲートウェイ市場レポートは、タイプ(アナログ、デジタル)、テクノロジー(有線、無線、ハイブリッド)、展開モデル(仮想/クラウドネイティブ、ハイブリッド展開など)、プロトコルサポート(SIP専用ゲートウェイ、TDM-IPゲートウェイなど)、エンドユーザー(BFSI、製造業、政府、ヘルスケア、電気通信、運輸)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

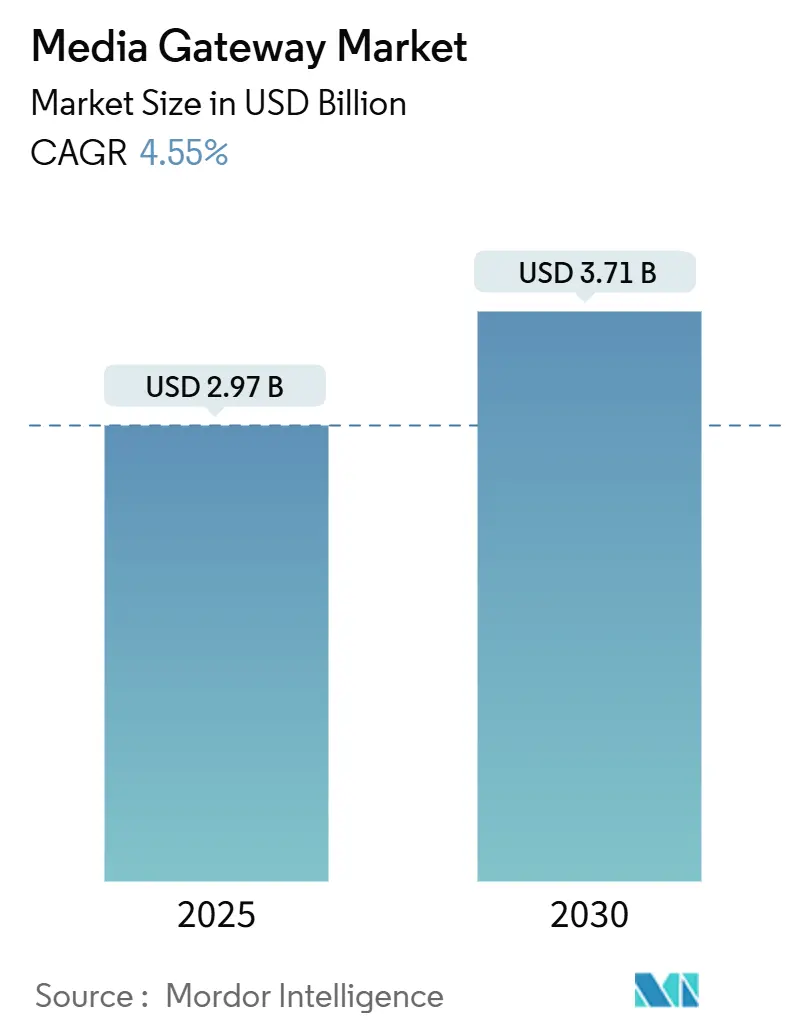

メディアゲートウェイ市場は、2025年に29.7億米ドル、2030年には37.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.55%で成長する見込みです。この成長は、タイム・ディビジョン・マルチプレクシング(TDM)からインターネット・プロトコル(IP)インフラへの世界的な移行、次世代911(NG911)サービスへの需要の高まり、および高度な相互接続ゲートウェイを必要とする5G展開によって牽引されています。ユニファイドコミュニケーションプラットフォームの採用はゲートウェイの仮想化を加速させ、工場や輸送システムにおけるプライベート5Gネットワークは低遅延のプロトコル変換を必要としています。主要通信事業者によるエネルギー効率目標は、消費電力を削減するクラウドネイティブゲートウェイの導入を促しており、安全で暗号化された音声への注目の高まりが、高度なメディア処理への投資を推進しています。

主要なレポートのポイント

* タイプ別: デジタルゲートウェイが2024年に収益の63%を占め、2030年まで4.80%のCAGRで成長すると予測されています。

* テクノロジー別: 有線プラットフォームが2024年に収益の48%を占めましたが、ハイブリッド展開が2030年まで6.60%の最速CAGRを記録すると見込まれています。

* 展開モデル別: ハードウェアアプライアンスが2024年のメディアゲートウェイ市場規模の68%を占めましたが、仮想/クラウドネイティブソリューションは2030年まで7.70%のCAGRで成長すると予測されています。

* プロトコルサポート別: SIP専用ゲートウェイが2024年に収益の57%を占めましたが、マルチプロトコル製品は同期間に8.40%のCAGRを記録すると予想されています。

* エンドユーザー別: 通信事業者が2024年に収益の34%を生み出し、運輸セグメントは2030年まで5.30%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年のメディアゲートウェイ市場シェアの42%を占め、2030年まで5.90%のCAGRで成長しています。

グローバルメディアゲートウェイ市場の動向と洞察(推進要因)

* TDMからVoIP/IPネットワークへの移行の加速: 通信事業者がオールIPコアへの移行を進めるにつれて、従来の回線交換資産は廃止されつつあります。例えば、BTは2027年に英国の公衆交換電話網を停止し、ギガビットブロードバンドへの移行を進めています。この移行期間中、キャリアグレードのイーサネットスイッチやマルチプロトコルラベルスイッチング(MPLS)アグリゲーションがサービス維持に不可欠であり、ベンダーはソフトウェアベースの回線エミュレーションをゲートウェイポートフォリオに追加しています。

* 相互接続ゲートウェイを必要とする5Gネットワークの拡大: 中国聯通北京とファーウェイによる5.5Gネットワークの展開や、エリクソンのハイブリッドコアの提供など、5Gネットワークの拡大は、従来の4G機器と5Gスタンドアロンコア間のシグナリングを処理する相互接続ゲートウェイの需要を高めています。リアルタイムのトランスコーディングの必要性も増しています。

* 企業におけるユニファイドコミュニケーションの需要増加: Microsoft Teamsのダイレクトルーティングやオペレーターコネクトサービスは、ソフトウェアベースの音声ソリューションの採用を促進しています。クラウドでホストされるセッションボーダーコントローラー(SBC)がアプライアンスゲートウェイに取って代わり、ベンダーはハードウェアではなくソフトウェアライセンスからの継続的な収益化を図っています。

* 超低遅延処理を必要とするエッジコンピューティングの展開: IntelのCore Ultraプロセッサの高速メディア性能や、ウィスコンシン大学ミルウォーキー校とエリクソンのプライベート5G統合事例に見られるように、エッジコンピューティングの展開は超低遅延のトランスコーディングを必要としています。マルチアクセスエッジコンピューティング(MEC)制御APIは、リアルタイム処理を可能にしています。

* NG911/112 IP緊急サービスに関する規制要件: 北米およびEUにおけるNG911/112 IP緊急サービスに関する規制要件は、市場の成長を後押ししています。緊急通報がSIP形式で、埋め込み位置情報データとともに公共安全応答拠点(PSAP)に到達する必要があるという連邦規則は、対応するゲートウェイの採用を促進しています。

* プロトコル変換を必要とするプライベート産業用5Gネットワーク: 工場、鉱山、港湾などの産業分野におけるプライベート5Gネットワークの展開は、モバイルロボット、カメラ、従来の生産ラインが単一の5Gコアに集約される際に、堅牢なプロトコル仲介の需要を生み出しています。

グローバルメディアゲートウェイ市場の動向と洞察(抑制要因)

* ソフトスイッチおよびSBCへの移行によるハードウェア需要の抑制: ネットワーク機能仮想化(NFV)により、通信事業者は商用サーバー上で音声制御を展開できるようになり、アプライアンスの出荷が減少しています。これにより、アプライアンスメーカーはコンテナやマイクロサービスを中心にポートフォリオを再構築する必要に迫られています。

* 熟練した統合人材の不足: 2030年までに世界で8500万人のスキルギャップが生じると予測されており、複雑なメディアゲートウェイの展開に必要な専門知識を持つ人材の不足が市場の成長を制約しています。小規模な通信事業者は、マネージドサービス契約やパブリッククラウドソリューションに頼る傾向があります。

* 半導体サプライチェーンの変動性: 半導体サプライチェーンの変動性は、メディアゲートウェイの製造と供給に影響を与え、市場の成長を抑制する可能性があります。

* エネルギー効率コンプライアンスコストの増加: メディアゲートウェイは、データセンターや通信インフラにおいて重要な役割を果たすため、エネルギー消費量が大きい場合があります。世界的にエネルギー効率に関する規制が強化される中、これらの規制に準拠するためのコストが増加し、市場の成長を抑制する可能性があります。

グローバルメディアゲートウェイ市場の動向と洞察(機会)

* 5Gネットワークの展開とIoTデバイスの増加: 5Gネットワークの普及とIoTデバイスの急増は、メディアゲートウェイ市場に新たな機会をもたらしています。これらの技術は、大量のデータと多様な通信プロトコルを処理する必要があり、メディアゲートウェイは異なるネットワーク間の相互運用性を確保するために不可欠です。

* クラウドベースのメディアゲートウェイソリューションの採用拡大: 企業や通信事業者は、柔軟性、拡張性、コスト効率の観点から、クラウドベースのメディアゲートウェイソリューションへの移行を進めています。これにより、オンプレミスハードウェアへの依存が減り、運用コストの削減と迅速なサービス展開が可能になります。

* SDN/NFV技術との統合: ソフトウェア定義ネットワーク(SDN)およびネットワーク機能仮想化(NFV)技術との統合は、メディアゲートウェイの柔軟性と効率性を向上させます。これにより、ネットワークリソースの動的な割り当てと管理が可能になり、新しいサービスを迅速に導入できるようになります。

* UCaaS(Unified Communications as a Service)およびCPaaS(Communications Platform as a Service)の成長: UCaaSおよびCPaaS市場の拡大は、メディアゲートウェイの需要を促進します。これらのサービスは、音声、ビデオ、メッセージングなどの多様な通信チャネルを統合し、異なるプロトコル間のシームレスな接続を可能にするメディアゲートウェイを必要とします。

* エッジコンピューティングの進化: エッジコンピューティングの進化は、メディアゲートウェイをデータソースにより近い場所に配置する機会を提供します。これにより、レイテンシが短縮され、リアルタイムアプリケーションのパフォーマンスが向上し、帯域幅の効率的な利用が可能になります。

グローバルメディアゲートウェイ市場のセグメンテーション

グローバルメディアゲートウェイ市場は、タイプ、アプリケーション、地域に基づいてセグメント化されています。

タイプ別

* アナログメディアゲートウェイ

* デジタルメディアゲートウェイ

* VoIPメディアゲートウェイ

* その他

アプリケーション別

* 通信事業者

* 企業

* 政府機関

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

グローバルメディアゲートウェイ市場の主要プレーヤー

グローバルメディアゲートウェイ市場で事業を展開している主要企業は以下の通りです。

* Cisco Systems, Inc.

* Huawei Technologies Co., Ltd.

* Ericsson AB

* Nokia Corporation

* ZTE Corporation

* Ribbon Communications Inc.

* AudioCodes Ltd.

* Sangoma Technologies Corporation

* Grandstream Networks, Inc.

* Patton Electronics Co.

* Dialogic Corporation

* Metaswitch Networks (Microsoft)

* Oracle Corporation

* Genband (Ribbon Communications)

* Alcatel-Lucent Enterprise

これらの企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、M&Aなどの様々な戦略を採用しています。

グローバルメディアゲートウェイ市場の地域分析

* 北米: 北米は、技術革新と早期導入の傾向により、メディアゲートウェイ市場において重要な地域です。5Gネットワークの展開、クラウドサービスの普及、およびUCaaSソリューションへの需要の高まりが市場成長を牽引しています。

* ヨーロッパ: ヨーロッパ市場は、デジタル変革への注力と通信インフラの近代化により、着実に成長しています。特に、ドイツ、イギリス、フランスなどの国々では、企業におけるVoIPおよび統合通信ソリューションの採用が増加しています。

* アジア太平洋: アジア太平洋地域は、世界で最も急速に成長している市場の一つです。中国、インド、日本などの国々では、5Gネットワークの積極的な展開、IoTデバイスの普及、およびデータセンター投資の増加がメディアゲートウェイの需要を押し上げています。

* ラテンアメリカ: ラテンアメリカ市場は、デジタルインフラの改善とブロードバンド接続の拡大により、成長の可能性を秘めています。特に、ブラジルやメキシコでは、通信事業者によるネットワークアップグレードが進んでいます。

* 中東・アフリカ: 中東・アフリカ地域は、スマートシティプロジェクトへの投資と通信インフラの発展により、メディアゲートウェイ市場において新たな機会が生まれています。

グローバルメディアゲートウェイ市場の競争環境

グローバルメディアゲートウェイ市場は、確立された大手企業と新興企業が混在する競争の激しい環境です。主要プレーヤーは、製品の差別化、技術革新、戦略的パートナーシップ、および顧客サポートを通じて市場シェアを獲得しようとしています。特に、仮想化されたメディアゲートウェイソリューションとクラウドベースのサービスへの移行は、競争環境を大きく変化させています。

結論

グローバルメディアゲートウェイ市場は、5Gネットワークの展開、IoTデバイスの増加、クラウドベースソリューションの採用拡大、およびSDN/NFV技術との統合といった要因により、今後数年間で大幅な成長を遂げると予測されています。しかし、熟練した統合人材の不足や半導体サプライチェーンの変動性などの課題も存在します。市場プレーヤーは、これらの課題に対処しつつ、新たな機会を捉えるために、継続的な技術革新と戦略的なアプローチが求められます。

メディアゲートウェイ市場レポート概要

本レポートは、グローバルなメディアゲートウェイ市場に関する詳細な分析を提供しています。メディアゲートウェイは、回路交換型ネットワーク(PSTN/TDM)とパケットベースネットワーク(IP、LTE、5G)間で音声、ビデオ、データストリームを変換する物理的または仮想のアプライアンスと定義され、アナログおよびデジタル形式の両方を含みます。本調査の範囲には、キャリア、企業、公共安全の各ドメインに展開されるものが含まれますが、セッションボーダーコントローラー(SBC)や純粋なソフトスイッチソフトウェアは除外されます。

Mordor Intelligenceによると、メディアゲートウェイ市場は2025年に29.7億米ドルと評価され、2030年までに37.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.55%です。

市場の成長を牽引する主な要因は以下の通りです。

* TDMからVoIP/IPネットワークへの移行。

* 相互接続ゲートウェイを必要とする5GおよびLTEの拡大。

* 企業におけるユニファイドコミュニケーション(UC)の需要増加。

* 超低遅延トランスコーディングを必要とするエッジコンピューティングの展開。

* NG911/112 IP緊急サービスに関する規制要件。

* プロトコル変換を必要とするプライベート産業用5Gネットワークの導入。

一方で、市場の成長を抑制する要因も存在します。

* ソフトスイッチ/SBCへの移行によるハードウェア需要の抑制。

* 熟練した統合技術者の不足。

* 半導体サプライチェーンの不安定性。

* エネルギー効率規制遵守コストの増加。

市場は、タイプ(アナログ、デジタル)、テクノロジー(有線、無線、ハイブリッド)、展開モデル(ハードウェア/アプライアンスベース、仮想/クラウドネイティブ、クラウドネイティブ/コンテナ化、ハイブリッド展開)、プロトコルサポート(SIPのみ、マルチプロトコル、TDM-IP、IMS準拠、セキュア/暗号化プロトコル)、エンドユーザー(BFSI、製造、政府、ヘルスケア、電気通信、運輸)、および地域(北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋)によって詳細にセグメント化されています。特に、仮想またはクラウドネイティブゲートウェイは7.70%のCAGRで最も急速に成長しており、通信事業者や企業が柔軟な従量課金制の音声インフラへと移行していることを示しています。

地域別では、アジア太平洋地域が世界の収益の42%を占め、市場をリードしています。これは、積極的な5Gスタンドアロン展開と、製造業および運輸業におけるプライベートネットワーク投資に起因しています。5Gの拡大は、レガシー4Gコアと新しい5Gスタンドアロンネットワーク間のシグナリングを仲介するための相互接続ゲートウェイを必要とするため、高性能なトランスコーディングとプロトコル変換の需要を維持します。ユニファイドコミュニケーションの普及は、クラウドベースのSBCへの支出をシフトさせ、アプライアンスゲートウェイへの依存を減らしつつ、ソフトウェアの経常収益を増加させています。

本レポートの調査方法は、一次調査(ティア1通信事業者、チャネルパートナーへのインタビュー)と二次調査(ITU、GSMA、FCCなどの公開データ、企業報告書、業界誌)を組み合わせています。市場規模の算出と予測は、PSTN回線数、VoIP加入者数、5G基地局展開数に基づいたトップダウンアプローチと、サプライヤーの売上データや平均販売価格(ASP)によるボトムアップアプローチを組み合わせて行われています。予測は、レガシー回線の廃止率、UC普及率、ゲートウェイ仮想化シェア、地域別設備投資動向、規制要件などの主要変数を考慮した多変量回帰分析を用いて2030年まで行われます。データは毎年更新され、重要な市場イベントに応じて中間更新も実施されます。Mordor Intelligenceのベースラインは、透明性と検証可能な通信指標に基づいているため、信頼性の高い数値を提供しています。

競争環境のセクションでは、Nokia Corporation、Huawei Technologies Co. Ltd.、Telefonaktiebolaget LM Ericsson、Cisco Systems Inc.、Ribbon Communications Operating Company Inc.、AudioCodes Ltd.、Avaya Inc.、ZTE Corporationなど、主要な市場参加企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 TDMからVoIP/IPネットワークへの移行

- 4.2.2 相互接続ゲートウェイを必要とする5GおよびLTEの拡大

- 4.2.3 企業におけるユニファイドコミュニケーションの需要増加

- 4.2.4 超低遅延トランスコーディングを必要とするエッジコンピューティングの展開

- 4.2.5 NG911/112 IP緊急サービスに関する規制要件

- 4.2.6 プロトコル変換を必要とするプライベート産業用5Gネットワーク

-

4.3 市場の阻害要因

- 4.3.1 ソフトスイッチ/SBCへの移行によるハードウェア需要の抑制

- 4.3.2 熟練した統合人材の不足

- 4.3.3 半導体サプライチェーンの変動性

- 4.3.4 エネルギー効率コンプライアンスコストの増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給業者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 アナログ

- 5.1.2 デジタル

-

5.2 テクノロジー別

- 5.2.1 有線

- 5.2.2 無線

- 5.2.3 ハイブリッド

-

5.3 展開モデル別

- 5.3.1 ハードウェア/アプライアンスベース

- 5.3.2 仮想/クラウドネイティブ

- 5.3.3 クラウドネイティブ / コンテナ化

- 5.3.4 ハイブリッド展開

-

5.4 プロトコルサポート別

- 5.4.1 SIP専用ゲートウェイ

- 5.4.2 マルチプロトコル (SIP + H.323 + MGCP)

- 5.4.3 TDM-IPゲートウェイ

- 5.4.4 IMS準拠ゲートウェイ

- 5.4.5 セキュア/暗号化プロトコルゲートウェイ

-

5.5 エンドユーザー別

- 5.5.1 BFSI

- 5.5.2 製造業

- 5.5.3 政府

- 5.5.4 ヘルスケア

- 5.5.5 電気通信

- 5.5.6 運輸

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 中東

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 トルコ

- 5.6.4.4 イスラエル

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 ナイジェリア

- 5.6.5.3 エジプト

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 インド

- 5.6.6.3 日本

- 5.6.6.4 韓国

- 5.6.6.5 ASEAN

- 5.6.6.6 その他のアジア太平洋地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Nokia Corporation

- 6.4.2 Huawei Technologies Co. Ltd.

- 6.4.3 Telefonaktiebolaget LM Ericsson

- 6.4.4 Cisco Systems Inc.

- 6.4.5 Ribbon Communications Operating Company Inc.

- 6.4.6 AudioCodes Ltd.

- 6.4.7 Avaya Inc.

- 6.4.8 ZTE Corporation

- 6.4.9 Mitel Networks Corporation

- 6.4.10 Dialogic Corp.

- 6.4.11 Synway Information Engineering Co. Ltd.

- 6.4.12 Grandstream Networks

- 6.4.13 Squire Technologies Ltd.

- 6.4.14 Shenzhen Dinstar Co. Ltd.

- 6.4.15 Sangoma Technologies

- 6.4.16 Patton Electronics

- 6.4.17 Alcatel-Lucent Enterprise

- 6.4.18 TelcoBridges Inc.

- 6.4.19 Edgewater Networks

- 6.4.20 ADTRAN Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

メディアゲートウェイは、異なる種類の通信ネットワーク間で音声や映像などのメディアストリームを相互に変換・中継する装置を指します。主に、従来の電話網であるPSTN(公衆交換電話網)と、インターネットプロトコル(IP)ベースのネットワーク(VoIP網など)との間で、信号形式やプロトコル、コーデックの変換を行う役割を担っています。これにより、PSTNに接続されたアナログ電話機やFAXと、IP電話やユニファイドコミュニケーションシステムとの間で、円滑な通信を実現することが可能になります。メディアゲートウェイは、通信の相互接続性を確保し、レガシーシステムと最新のIPベースシステムが共存するための重要な架け橋として機能しています。

メディアゲートウェイには、その用途や規模に応じていくつかの種類が存在します。一つ目は「アクセスゲートウェイ」で、主に企業や家庭において、アナログ電話機やFAXなどの端末をIPネットワークに接続するために使用されます。小規模なオフィスやSOHO環境で利用されることが多く、アナログ電話アダプタ(ATA)もこの一種です。二つ目は「トランクゲートウェイ」で、通信キャリアのネットワークにおいて、PSTNとIPバックボーンネットワーク間で大量の音声トラフィックを処理するために用いられます。高い処理能力と信頼性が求められ、大規模な通信インフラの中核を担います。その他、複数のプロトコルやメディアタイプに対応できる「ユニバーサルゲートウェイ」や、特定の機能に特化したゲートウェイも存在します。これらのゲートウェイは、通常、メディアゲートウェイコントローラ(MGC)やソフトスイッチ、IMS(IP Multimedia Subsystem)といった上位の呼制御システムからの指示に基づいて動作し、MGCP(Media Gateway Control Protocol)やH.248(Megaco)といったプロトコルを用いて制御されます。

メディアゲートウェイの主な用途は多岐にわたります。最も代表的なのは、VoIP(Voice over IP)サービスの提供です。固定電話網とIP電話網の間で音声通話を可能にし、IP電話の普及に貢献しています。企業内通信においては、既存のPBX(構内交換機)とIP-PBXの連携や、レガシーな電話機器をIPネットワークに接続する際に利用されます。これにより、段階的なIP化や、既存資産の有効活用が可能になります。また、コンタクトセンターでは、PSTNからの着信をIPベースのコールルーティングシステムに接続し、効率的な顧客対応を実現します。ユニファイドコミュニケーション(UC)環境においても、音声、映像、データといった多様なメディアの一元的な管理と相互接続を支援します。さらに、IoTやM2Mの分野においても、特定のレガシーデバイスからの信号をIPネットワークに変換する役割を果たすことがあります。

関連技術としては、まずVoIPプロトコルであるSIP(Session Initiation Protocol)やH.323が挙げられます。メディアゲートウェイはこれらのプロトコルを終端し、PSTN側の信号に変換します。また、メディアゲートウェイの動作を制御するプロトコルとして、MGCPやH.248(Megaco)が重要です。これらは、メディアゲートウェイコントローラやソフトスイッチがゲートウェイに対して、どのポートでどのコーデックを使用し、どのIPアドレスにメディアを送信するかといった指示を出すために用いられます。音声や映像の圧縮・伸長を行う「コーデック」(G.711、G.729、H.264など)もメディアゲートウェイの重要な要素であり、異なるコーデック間の変換も行います。さらに、セッションボーダーコントローラ(SBC)は、セキュリティ、NATトラバーサル、プロトコル変換などの機能を提供し、メディアゲートウェイと連携してVoIPネットワークの信頼性と安全性を高めます。近年では、SDN(Software-Defined Networking)やNFV(Network Functions Virtualization)といった技術の進展により、メディアゲートウェイ機能の仮想化やソフトウェア化も進んでいます。

市場背景としては、通信ネットワークのIP化がメディアゲートウェイ市場を牽引する最大の要因です。世界中でPSTNからIPネットワークへの移行が進められており、この過渡期において、両ネットワーク間の相互接続を担うメディアゲートウェイは不可欠な存在です。特に、日本を含む多くの国でPSTNの廃止が計画されており、その完了までの間、レガシーシステムとの接続を維持するためにメディアゲートウェイの需要は継続すると考えられます。また、企業におけるIP電話やユニファイドコミュニケーションの導入拡大も市場を活性化させています。一方で、クラウドサービスの普及に伴い、ゲートウェイ機能自体がクラウド上で提供される「as a Service」モデルも登場しており、従来のハードウェア型ゲートウェイだけでなく、ソフトウェア型や仮想型ゲートウェイの需要も高まっています。5GやIoTの進展は、多様なデバイスやメディア形式の接続ニーズを生み出し、メディアゲートウェイの新たな役割を創出する可能性を秘めています。

将来展望として、メディアゲートウェイは仮想化とソフトウェア化がさらに進むと予測されます。NFV(Network Functions Virtualization)やSDN(Software-Defined Networking)の技術を活用した「vMG(Virtual Media Gateway)」は、専用ハードウェアに依存せず、汎用サーバー上でソフトウェアとして動作することで、柔軟なリソース配分、迅速なサービス展開、運用コストの削減を実現します。これにより、通信事業者はトラフィックの変動に合わせたスケーラビリティを容易に確保できるようになります。また、クラウドネイティブなアプローチとして、コンテナ技術などを利用したメディアゲートウェイ機能の提供も進むでしょう。機能面では、SBCやファイアウォール、ルーティング機能など、他のネットワーク機能との統合が進み、より多機能でインテリジェントなゲートウェイソリューションが登場すると考えられます。AIや機械学習の技術が組み込まれることで、トラフィックの最適化、異常検知、セキュリティ強化などが自動化される可能性もあります。PSTNの完全なIP化が完了した後も、異なるIPプロトコル間や、特定のレガシー機器との接続ニーズは残るため、メディアゲートウェイの役割は形を変えながらも存続すると見られています。特に、5G時代における多様なメディア形式や低遅延・高信頼性の要件に対応するため、メディアゲートウェイは進化を続けるでしょう。