受動電子部品市場:規模、シェア、成長、動向、業界分析 (2025年~2030年)

受動電子部品市場レポートは、業界をコンデンサ(種類別、最終用途産業別、地域別)、インダクタ(種類別、最終用途産業別、地域別)、および抵抗器(種類別、最終用途産業別、地域別)でセグメント化しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

受動電子部品市場の概要

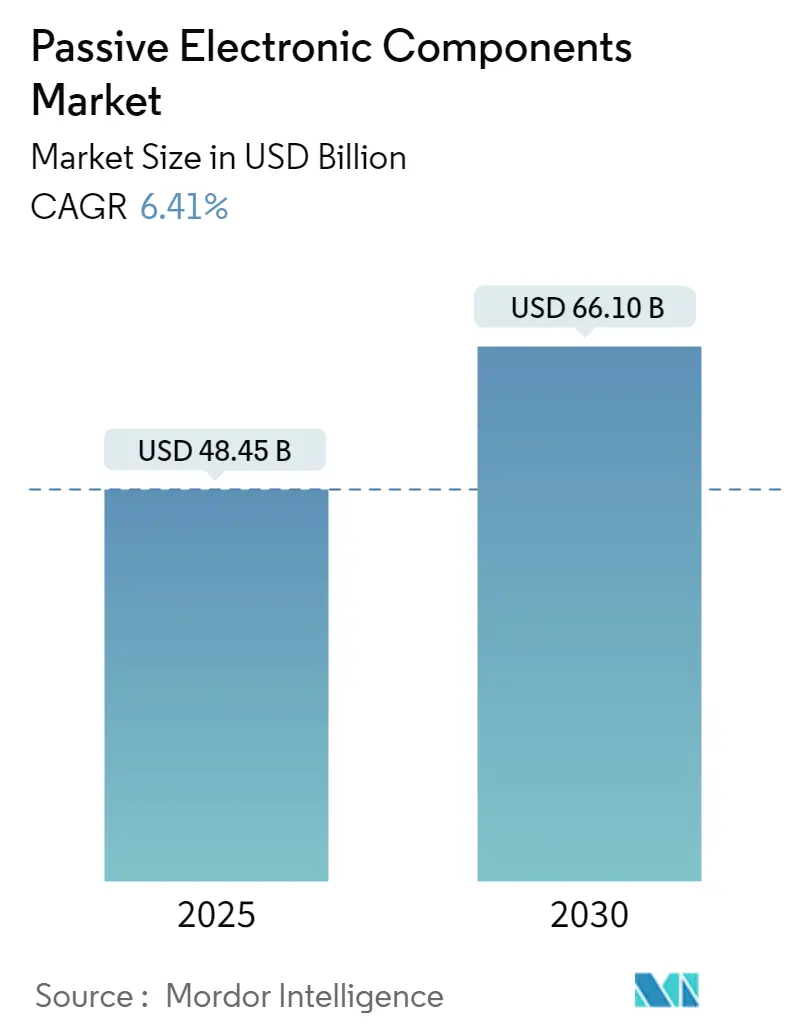

受動電子部品市場は、2025年には484.5億米ドルと推定され、2030年には661.0億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は6.41%が見込まれています。この市場は、デジタル技術とコネクティビティソリューションの急速な進化によって大きな変革期を迎えています。

市場の主要な動向と成長要因

* スマートフォン普及の拡大: Ericssonの報告によると、世界のスマートフォンモバイルネットワーク契約数は2022年に約64億件に達し、2028年までに77億件を超える見込みです。中国、インド、米国がこの成長を牽引しており、モバイルデバイスの普及が受動部品への前例のない需要を生み出しています。

* 5G技術の展開: 東南アジアおよびオセアニア地域では、2028年までに5G契約数が約6.2億件に達し、普及率は48%に上ると予測されています。5Gネットワークの急速な拡大は、高周波数に対応し、信号の完全性を向上させる特殊な受動部品の需要を促進しています。また、電磁干渉(EMI)抑制や電力管理ソリューションの必要性も高まっています。

* 製造業の成長: インドの電子機器製造業は2026年までに3000億米ドル規模に達すると予測されており、モバイルフォン販売も2022年の400億米ドルから2026年には800億米ドルに増加する見込みです。AppleやSamsungなどの主要メーカーがインドでの製造を拡大しており、これが受動部品の需要を後押ししています。

* ヘルスケア分野の拡大: ウェアラブル技術、疼痛管理、心血管疾患モニタリング、在宅医療ソリューション(血圧計、血糖値測定キット、理学療法機器など)における電子部品の採用が増加しており、高信頼性で精密な受動部品の需要が高まっています。

市場の集中度は低く、アジア太平洋地域が最大の市場であり、同時に最も急速に成長している市場でもあります。

主要市場トレンド

1. 電子機器の複雑化の増加

電子部品の進化は、回路設計と部品要件の複雑化をもたらしています。消費者のスリムでコンパクトなデバイス、エッジツーエッジスクリーンへの需要により、電子機器はますます高度化しています。スマートフォンにはMEMSジャイロスコープ、高度なセンサー、洗練された電力管理システムが統合されています。

5G技術の展開は、複数のアンテナ、大型プロセッサ、強化されたバッテリー容量を必要とし、部品要件に大きな影響を与えています。中国では2022年に5G携帯電話の出荷台数が2.14億台に達し、総出荷台数の78.8%を占めました。自動車エレクトロニクス分野でも、1台の車両に3,000個以上の積層セラミックコンデンサ(MLCC)が搭載されており、電気自動車(EV)や自動運転車の普及によりこの数はさらに増加すると予想されています。

2. 小型化設計の嗜好の増加

家電業界では、より小型で軽量、高性能な電子機器への需要が高まっており、部品の小型化が推進されています。特にスマートフォンやIoTデバイスでは、不規則な形状やコンパクトな設計を実現するために小型化が不可欠です。IoTおよびIIoTの登場は、スマートホーム、オフィス、ウェアラブル、遠隔監視システムなどのアプリケーションにおける電子部品の設計とサイズ要件に大きな影響を与えています。

自動車分野でも小型化への移行が顕著であり、特にEVアプリケーションで顕著です。EVは内燃機関車と比較して10倍多くのコンデンサを必要とします。村田製作所は2023年10月に自動車向けの世界最小・最薄1µF LW反転MLCCを発表するなど、主要メーカーもこのトレンドに積極的に投資しています。医療機器においても、ポータブルでウェアラブルなヘルスケアデバイスの開発にはコンパクトな電子部品が不可欠です。

セグメント分析:タイプ別

1. セラミックコンデンサセグメント

セラミックコンデンサセグメントは、2024年に約52%の市場シェアを占め、世界の受動電子部品市場を支配し続けています。この優位性は、自動車用途、特にEVにおける広範な採用に起因しており、1台のEVで10,000個以上のMLCCが必要となる場合があります。5Gスマートフォン、家電製品、先進運転支援システム(ADAS)への統合も、このセグメントの成長を後押ししています。村田製作所やTDKなどの主要メーカーは、現代の電子機器の厳しい要件を満たす小型で信頼性の高いセラミックコンデンサの開発を継続的に行っています。

2. スーパーキャパシタセグメント

スーパーキャパシタセグメントは、2024年から2029年にかけて約13%の成長率で顕著な成長を遂げると予測されています。この成長は、EV、再生可能エネルギー貯蔵システム、産業用途での採用増加によって牽引されています。グラフェンベース材料やハイブリッドスーパーキャパシタ技術の技術進歩も、このセグメントの拡大を支えています。自動車分野、特にEVおよびハイブリッド車では、急速充電能力と高電力密度によりスーパーキャパシタへの需要が大幅に増加しています。

3. その他のセグメント

市場のその他のセグメントには、アルミ電解コンデンサ、タンタルコンデンサ、紙・プラスチックフィルムコンデンサが含まれます。アルミ電解コンデンサは、高容量とコスト効率により、電源や産業用途で強い存在感を示しています。タンタルコンデンサは、航空宇宙や医療機器などの高信頼性アプリケーションで重要です。紙・プラスチックフィルムコンデンサは、高電圧およびACアプリケーションに不可欠です。これらのセグメントは、小型化や性能向上などの技術進歩と業界要件の変化に対応して進化を続けています。

セグメント分析:エンドユーザー産業別

1. 家電製品セグメント

家電製品セグメントは、2024年に全市場シェアの約38%を占め、電子部品市場を支配しています。この優位性は、家電製品需要の急増とスマート家電の採用拡大によって推進されています。スマートフォン、タブレット、その他のポータブルデバイスへの受動部品の統合が増加しており、コンデンサは電源フィルタリングや電圧調整に不可欠です。5Gスマートフォンの需要増加、IoTデバイス、ウェアラブル技術、スマートホームアプリケーションの拡大も、このセグメントの成長を大きく後押ししています。

2. 自動車セグメント

自動車セグメントは、2024年から2029年にかけて約8%の成長率で、受動電子部品市場において最も急速に成長しているセクターです。この顕著な成長は、車両の電動化と先進運転支援システム(ADAS)の採用増加によって主に牽引されています。EVおよびハイブリッド車は、従来の内燃機関車よりも大幅に多くの受動部品を必要とするため、このセグメントの拡大が加速しています。自動運転車、コネクテッドカー、高度なインフォテインメントシステムへの移行も、高信頼性と高性能が要求される受動部品への前例のない需要を生み出しています。

3. その他のセグメント

受動電子部品市場のその他の主要セグメントには、エネルギー、産業、通信/サーバー/データストレージ、航空宇宙・防衛、医療分野が含まれます。エネルギーセクターは、再生可能エネルギーシステムやスマートグリッドアプリケーションの採用増加が特に注目されます。産業セグメントは、Industry 4.0イニシアチブと製造プロセスの自動化によって牽引されています。通信セクターは、5Gインフラの展開とデータセンターの拡張により拡大を続けています。航空宇宙・防衛セクターは、高信頼性部品への安定した需要を維持しており、医療セクターでは電子医療機器や診断装置の採用が増加しています。これらの各セグメントは、部品仕様と信頼性基準に対する多様な要件を持ち、市場全体の成長に貢献しています。

地域セグメント分析

1. アメリカ大陸

アメリカ大陸地域は、2024年に世界の電子部品市場の受動部品市場シェアの約18%を占め、業界の重要なプレーヤーとしての地位を確立しています。この地域の市場は、特に米国における堅調な自動車およびエレクトロニクスセクターによって主に牽引されています。政府のイニシアチブとインフラ開発に支えられたEVの採用増加は、受動部品への大幅な需要を生み出しています。この地域は、次世代電子部品に焦点を当てた多数の研究開発センターを有し、強力な技術革新能力を示しています。主要な自動車OEMの存在とEV採用を支援する政府の政策が、市場の成長を継続的に推進しています。

2. 欧州、中東、アフリカ

欧州、中東、アフリカ地域は、2019年から2024年にかけて受動電子部品市場で目覚ましい回復力と成長を示しています。この地域の市場動向は、ドイツ、フランス、スペインなどの国々における強力な自動車製造能力によって形成されています。EV生産への注力と著名な自動車メーカーの存在が、受動部品への持続的な需要を生み出しています。再生可能エネルギーと産業オートメーションへのコミットメントは、様々なセクターで市場の成長を促進しています。特にドイツやフランスにおける研究開発への強い重点は、部品製造における技術進歩につながっています。

3. アジア太平洋(日本・韓国を除く)

アジア太平洋地域(日本および韓国を除く)は、2024年から2029年にかけて8%のCAGRで力強い成長を示すと予測されています。この地域の市場は、強力な製造能力と多数の電子部品メーカーの存在によって特徴付けられています。中国の電子部品製造における支配的な地位と、インドの成長する電子機器製造セクターが、大きな市場機会を生み出しています。EVの採用増加と再生可能エネルギーソリューションへの注力は、受動部品への需要を促進しています。この地域の堅調な家電産業とスマートデバイスの急速な採用は、市場需要を継続的に生み出しています。

競合状況

受動電子部品市場には、TDK Corporation、Murata Manufacturing Co. Ltd、Vishay Intertechnology Inc.、Panasonic Corporationなどの著名なプレーヤーが存在し、継続的なイノベーションと戦略的拡大を通じて業界をリードしています。これらの企業は、特に自動車および家電アプリケーションに焦点を当て、性能を向上させた小型電子部品の開発に多額の研究開発投資を行っています。業界では、5G、IoT、EVなどの新興技術からの需要増に対応するため、積層セラミックコンデンサ(MLCC)や高周波インダクタの開発に強く注力しています。企業はまた、生産効率と品質管理を向上させるために、自動化された製造プロセスとIndustry 4.0の導入を通じて運用上の卓越性を重視しています。技術プロバイダーやエンドユーザーとの戦略的パートナーシップやコラボレーションは、製品開発と市場拡大にとって不可欠であり、特にアジア太平洋地域での地理的拡大が主要な成長戦略となっています。

市場構造は、特に日本やその他のアジア諸国の大規模な垂直統合型多国籍企業が、広範な製造能力と堅牢な流通ネットワークを駆使して支配していることが特徴です。これらの確立されたプレーヤーは、技術的専門知識、規模の経済、強力な顧客関係を活用して市場での地位を維持しています。一方、小規模な専門受動部品メーカーは、ニッチなアプリケーションや地域市場に焦点を当てています。業界では、企業が製品ポートフォリオを拡大し、技術的能力を獲得し、主要な成長市場での存在感を強化するために、合併・買収(M&A)による統合が顕著に見られます。市場は中程度から高い集中度を示しており、上位プレーヤーが世界市場の大部分を占めています。

電子部品業界での成功は、企業が急速に進化する技術要件に革新し適応する能力と、コスト競争力を維持する能力にますます依存しています。既存のプレーヤーは、高度な製造プロセスの開発、自動化と品質管理システムへの投資、新興アプリケーション向けの高付加価値受動部品を含む製品ポートフォリオの拡大に注力しています。新規参入者や小規模プレーヤーにとっては、特定の市場ニッチを特定し、高成長アプリケーション向けに特化した製品を開発し、ターゲット業界の主要顧客との強力な関係を構築することが成功の鍵となります。

最近の業界動向

* 2023年11月: 村田製作所の子会社である福井村田製作所は、福井県越前たけふ駅近くに新R&D拠点「セラミックコンデンサR&Dセンター」を設立する計画を発表しました。これは、村田製作所のコア事業であるセラミックコンデンサの開発・製造における技術力向上を目的としています。建設は2023年11月に開始され、2026年4月の開設が予定されています。

* 2023年11月: KYOCERA AVXは、初の安全認証済みMLCCsである新Class X1/Y2 KGKシリーズとClass X2 KGHシリーズを発表し、商用表面実装MLCCsの広範なポートフォリオを拡大しました。KGKシリーズClass X1/Y2およびKGHシリーズClass X2安全コンデンサは、NP0/C0GとX7Rの2種類の誘電体で提供され、250VAC定格、-55°C~+125°Cの動作温度に対応しています。

このレポートは、受動電子部品市場に関する包括的な分析を提供しています。受動電子部品とは、エネルギーを消費し、エネルギーを生成せず、電力増幅能力を持たず、動作に電力を必要としない部品を指します。代表的な例として、抵抗器、インダクタ、コンデンサが挙げられます。本分析は、二次調査および一次調査を通じて得られた市場インサイトに基づいています。

市場概要と規模:

受動電子部品市場は、2024年には453.4億米ドルと推定され、2025年には484.5億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)6.41%で成長し、661億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)においても最も高いCAGRで成長すると予測されています。

市場の推進要因と課題:

市場の主要な推進要因としては、エレクトロニクス製品の複雑化の進展と、小型化設計への嗜好の高まりが挙げられます。一方、市場の課題としては、金属価格の高騰が部品製造コストに影響を与えている点が指摘されています。

市場セグメンテーション:

本レポートでは、受動電子部品市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

1. コンデンサ:

* タイプ別: セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーキャパシタに細分化されています。

* 最終用途産業別: 自動車、産業、航空宇宙・防衛、エネルギー、通信・サーバー・データストレージ、家電、医療などの分野で分析されています。

* 地域別: 米州、欧州・中東・アフリカ、アジア太平洋(日本・韓国を除く)、日本・韓国の各地域で市場動向が調査されています。

2. インダクタ:

* タイプ別: パワーインダクタと周波数インダクタに分類されます。

* 最終用途産業別: 自動車、航空宇宙・防衛、通信、家電・コンピューティング、その他の最終用途産業で分析されています。

* 地域別: 北米、欧州、アジア太平洋、その他の地域で市場が評価されています。

3. 抵抗器:

* タイプ別: 表面実装チップ、ネットワーク、巻線、フィルム/酸化物/箔、カーボン抵抗器に分類されます。

* 最終用途産業別: 自動車、航空宇宙・防衛、通信、家電・コンピューティング、その他の最終用途産業で分析されています。

* 地域別: 北米、欧州、アジア太平洋、その他の地域で市場が評価されています。

市場インサイトと競争環境:

本レポートでは、市場の全体像を把握するため、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)や産業バリューチェーン分析も実施されています。また、COVID-19パンデミックやその他のマクロ経済要因が市場に与える影響、2022年までのパラジウムおよびルテニウムの需給状況と2023年の予測についても触れられています。

競争環境のセクションでは、Delta Electronics Inc.、Panasonic Corporation、TDK Corporation、Vishay Intertechnology Inc.、Murata Manufacturing Co. Ltd.といった主要企業のプロファイルが提供されており、市場における主要なプレーヤーとその動向が把握できます。さらに、中国メーカーのリスト、投資分析、市場の将来性に関する考察も含まれています。

このレポートは、受動電子部品市場の現状、将来の展望、主要な推進要因と課題、詳細なセグメンテーション、および主要企業の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の程度

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19およびその他のマクロ経済要因が市場に与える影響

- 4.5 2022年までのパラジウムとルテニウムの需要と供給、および2023年の予測

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 エレクトロニクスの複雑化

- 5.1.2 小型化設計の嗜好の高まり

-

5.2 市場の課題

- 5.2.1 金属価格の高騰が部品生産コストに与える影響

6. 市場セグメンテーション

-

6.1 コンデンサ

- 6.1.1 タイプ別

- 6.1.1.1 セラミックコンデンサ

- 6.1.1.2 タンタルコンデンサ

- 6.1.1.3 アルミニウム電解コンデンサ

- 6.1.1.4 紙・プラスチックフィルムコンデンサ

- 6.1.1.5 スーパーキャパシタ

- 6.1.2 エンドユーザー産業別

- 6.1.2.1 自動車

- 6.1.2.2 産業

- 6.1.2.3 航空宇宙・防衛

- 6.1.2.4 エネルギー

- 6.1.2.5 通信/サーバー/データストレージ

- 6.1.2.6 家庭用電化製品

- 6.1.2.7 医療

- 6.1.3 地域別

- 6.1.3.1 米州

- 6.1.3.2 ヨーロッパ、中東、アフリカ

- 6.1.3.3 アジア太平洋(日本・韓国を除く)

- 6.1.3.4 日本・韓国

-

6.2 インダクタ

- 6.2.1 タイプ別

- 6.2.1.1 電源

- 6.2.1.2 周波数

- 6.2.2 エンドユーザー産業別

- 6.2.2.1 自動車

- 6.2.2.2 航空宇宙・防衛

- 6.2.2.3 通信

- 6.2.2.4 家庭用電化製品・コンピューティング

- 6.2.2.5 その他のエンドユーザー産業

- 6.2.3 地域別

- 6.2.3.1 北米

- 6.2.3.2 ヨーロッパ

- 6.2.3.3 アジア太平洋

- 6.2.3.4 その他の地域

-

6.3 抵抗器

- 6.3.1 タイプ別

- 6.3.1.1 表面実装チップ

- 6.3.1.2 ネットワーク

- 6.3.1.3 巻線

- 6.3.1.4 フィルム/酸化膜/箔

- 6.3.1.5 カーボン

- 6.3.2 エンドユーザー産業別

- 6.3.2.1 自動車

- 6.3.2.2 航空宇宙・防衛

- 6.3.2.3 通信

- 6.3.2.4 家庭用電化製品・コンピューティング

- 6.3.2.5 その他のエンドユーザー産業

- 6.3.3 地域別

- 6.3.3.1 北米

- 6.3.3.2 ヨーロッパ

- 6.3.3.3 アジア太平洋

- 6.3.3.4 その他の地域

7. 競争環境

-

7.1 企業概要

- 7.1.1 Delta Electronics Inc.

- 7.1.2 Panasonic Corporation

- 7.1.3 TDK Corporation

- 7.1.4 Vishay Intertechnology Inc.

- 7.1.5 Murata Manufacturing Co. Ltd

- 7.1.6 AVX Corporation (Kyocera Corporation)

- 7.1.7 Taiyo Yuden Co. Ltd

- 7.1.8 Sagami Elec Co. Ltd

- 7.1.9 WIMA GmbH & Co. KG

- 7.1.10 Cornell Dubilier Electronics Inc.

- 7.1.11 Yageo Corporation

- 7.1.12 Lelon Electronics Corp.

- 7.1.13 United Chemi-Con (Nippon Chemi-con Corporation)

- 7.1.14 Bourns Inc.

- 7.1.15 Wurth Elektronik Group

- 7.1.16 API Delevan (Fortive Corporation)

- 7.1.17 Eaton Corporation

- 7.1.18 Coilcraft Inc.

- 7.1.19 TT Electronics PLC

- 7.1.20 KOA Speer Electronics Inc.

- 7.1.21 TE Connectivity Ltd

- 7.1.22 Ohmite Manufacturing Company

- 7.1.23 Susumu Co. Ltd

- 7.1.24 Viking Tech Corporation

- 7.1.25 Honeywell International Inc.

- *リストは網羅的ではありません

8. 中国メーカーリスト

9. 投資分析

10. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

受動電子部品について、包括的な概要を述べさせていただきます。

受動電子部品とは、電子回路において、電流の流れを制限したり、電荷を蓄えたり、磁場を形成したりすることで、電気エネルギーを消費、蓄積、あるいは放出する機能を持つ部品の総称です。能動電子部品(トランジスタ、ダイオード、集積回路など)が信号の増幅や変換といった能動的な機能を持つ一方で、受動電子部品はそれ自体で信号を増幅する能力は持たず、回路の基本的な特性(抵抗、容量、インダクタンス)を決定し、信号のフィルタリング、平滑化、共振、インピーダンスマッチングといった役割を担います。これらは電子回路の「骨格」や「土台」を形成する、極めて重要な存在と言えます。

主な種類としては、以下のものが挙げられます。まず、抵抗器は電流の流れを制限し、電圧降下を生じさせる部品です。炭素皮膜抵抗、金属皮膜抵抗、巻線抵抗、そして小型化されたチップ抵抗などがあり、回路の電流調整や分圧、終端抵抗などに広く用いられます。次に、コンデンサは電荷を蓄え、電圧の変化を平滑化したり、信号を結合・分離したりする部品です。セラミックコンデンサ、電解コンデンサ、フィルムコンデンサ、タンタルコンデンサなどがあり、電源のノイズ除去、信号のカップリング、発振回路の周波数設定などに不可欠です。インダクタは電流の変化に抵抗し、磁場としてエネルギーを蓄える部品で、コイルとも呼ばれます。チョークコイル、チップインダクタなどがあり、電源回路のノイズ除去、フィルタリング、共振回路などに利用されます。トランスは電磁誘導を利用して電圧を変換したり、信号を絶縁したりする部品で、電源トランスや信号トランスなどがあります。これら以外にも、温度によって抵抗値が変化するサーミスタ、過電圧から回路を保護するバリスタ、過電流から回路を保護するヒューズ、安定した周波数を生成する水晶振動子なども広義の受動電子部品に含まれます。

受動電子部品は、現代のあらゆる電子機器に不可欠な存在であり、その用途は多岐にわたります。例えば、スマートフォンやパソコンといった民生機器から、自動車の電装品、産業機械、医療機器、通信インフラ(5G基地局など)、さらには宇宙航空分野に至るまで、ほとんど全ての電子回路に組み込まれています。具体的には、電源回路における電圧の安定化やノイズ除去、信号処理回路におけるフィルタリングやインピーダンスマッチング、発振回路における周波数設定、そして過電流や過電圧からの保護など、回路の安定動作と性能向上に貢献しています。特に、自動車の電動化(EV/HEV)や自動運転技術の進展、IoTデバイスの普及、5G通信の本格化、データセンターの増強などは、受動電子部品に対する新たな需要と高性能化の要求を生み出しています。

関連技術としては、まず材料技術の進化が挙げられます。誘電体材料(セラミックス)、導体材料、磁性材料、抵抗体材料の特性改善は、部品の小型化、高性能化、高信頼性化に直結します。また、微細加工技術や積層技術の進展により、チップ部品のさらなる小型化と高密度化が実現されています。実装技術も重要であり、表面実装技術(SMT)の進化は、電子機器の小型化と生産効率向上に大きく貢献してきました。さらに、回路シミュレーション技術の高度化は、設計段階での部品特性の最適化や、回路全体の性能予測を可能にし、開発期間の短縮と品質向上に寄与しています。生産技術においては、自動化、品質管理、コスト削減が常に追求されています。

市場背景を見ると、受動電子部品市場は、電子機器の生産動向に強く連動し、安定した規模を維持しつつ、特定の分野で成長を続けています。特に、日本企業は村田製作所、TDK、京セラ、太陽誘電、日本ケミコン、ローム、KOAといった世界的な大手メーカーが多数存在し、高い技術力と品質で市場を牽引しています。現在の市場を牽引する主な要因は、前述の通り、自動車の電動化・電装化の進展による高信頼性、耐熱性、大電流対応部品の需要増加、IoTデバイスの普及による小型・低消費電力部品の需要、5G通信の本格展開による高周波対応部品の需要拡大、そしてデータセンターやAI関連機器の増強による高性能部品の需要増です。一方で、サプライチェーンの強靭化や地政学リスクへの対応も、重要な経営課題となっています。

将来展望としては、さらなる小型化・薄型化、高性能化が引き続き追求されるでしょう。ウェアラブルデバイスや超小型IoTデバイス向けには、より微細で高密度な部品が求められます。また、5G/Beyond 5Gやデータセンター向けには、高周波対応、大電流対応、低損失化、高耐圧化といった高性能化が不可欠です。自動車や産業機器向けには、極限環境下での高信頼性・高耐久性が一層重視されます。複数の受動部品や能動部品を一体化した複合部品やモジュール化も進展し、部品点数の削減や設計の簡素化に貢献すると考えられます。将来的には、センサー機能や通信機能を内蔵した「スマート受動部品」といった、新たな付加価値を持つ部品の登場も期待されます。環境対応も重要なテーマであり、省エネルギー化、RoHS指令対応、リサイクル性の向上などが求められます。グラフェンやナノ材料といった新素材の開発も、革新的な受動電子部品の創出に繋がる可能性を秘めており、その進化は今後も電子産業の発展を支え続けることでしょう。