圧力制御機器市場:規模・シェア分析、成長動向と予測 (2025-2030年)

圧力制御機器市場レポートは、コンポーネント (バルブ、噴出防止装置、コントロールヘッドなど)、圧力定格 (低圧 (10000 Psi未満)、高圧 (10000~20000 Psi) など)、坑井タイプ (陸上、海上)、操業フェーズ (掘削、仕上げ、介入、生産)、および地域によって分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

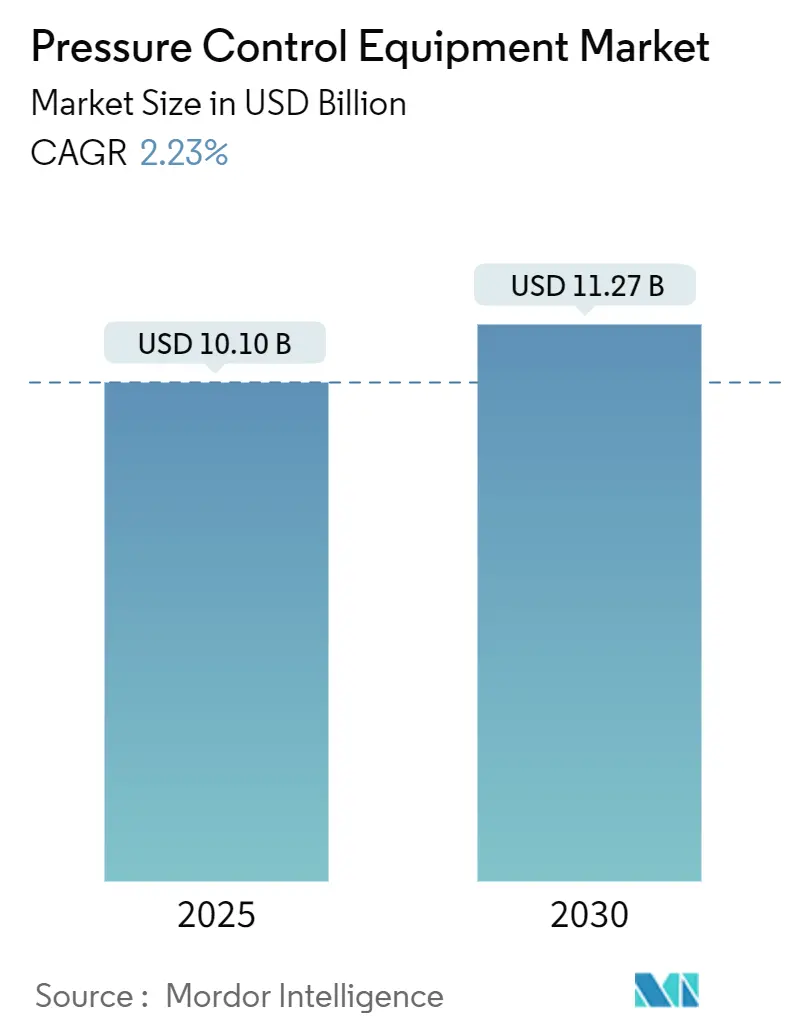

圧力制御装置市場は、2025年に101億米ドルと評価され、2030年までに112.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.23%です。この成長は、南米での深海・超深海掘削キャンペーンの増加、管理圧力掘削(MPD)技術の採用拡大、および厳格な安全規制による老朽化システムの交換サイクル短縮によって主に推進されています。また、北米のシェール開発や北海のブラウンフィールドプロジェクトも需要を支え、20kpsiを超える超高圧システムが新たな貯留層の開発を可能にしています。デジタル診断、電化、AIを活用した予知保全も機器のアップグレードを促進しています。一方で、原油価格の変動とレンタルモデルの普及は、新規設備投資を抑制する要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. 南米における深海・超深海掘削の増加: ブラジルのプレソルト盆地やメキシコのTrionプロジェクトなど、南米での深海・超深海掘削キャンペーンが、極端な圧力や腐食性流体に耐える高性能な圧力制御装置の需要を高めています。SLBとPetrobrasの契約やWoodside Energyのプロジェクトがその例です。

2. 管理圧力掘削(MPD)技術の採用拡大: MPDは、掘削中の坑内圧力を精密に制御し、坑井の安定性を高め、非生産時間を削減する技術です。この技術の採用拡大は、特に複雑な地層や狭い圧力ウィンドウを持つ貯留層での掘削を可能にし、高度な圧力制御システム、回転制御装置(RCD)、および関連する自動化ソリューションの需要を促進しています。深海や超深海、高温高圧(HPHT)環境での掘削において、MPDは安全性と効率性を向上させる上で不可欠な要素となっており、市場の成長を強力に後押ししています。

3. 厳格な安全規制と老朽化システムの交換サイクル短縮: 世界的に石油・ガス産業における安全規制が強化されており、特に坑井制御装置(BOP)などの圧力制御システムに対しては、より高い信頼性と性能が求められています。これにより、老朽化した機器の交換サイクルが短縮され、最新の安全基準を満たす新しいシステムの導入が加速しています。定期的な検査、メンテナンス、およびアップグレードの義務化も、市場の需要を継続的に刺激しています。

4. 北米のシェール開発と北海のブラウンフィールドプロジェクト: 北米におけるシェールガス・オイルの継続的な開発は、水平掘削や多段階フラクチャリングといった技術を必要とし、これには堅牢な圧力制御装置が不可欠です。また、北海の成熟したブラウンフィールド(既存油田)プロジェクトでは、生産寿命を延ばすための増進回収(EOR)技術や坑井改修作業が増加しており、これらの活動も高性能な圧力制御システムの需要を支えています。

5. 20kpsiを超える超高圧システムへの需要: 新たな貯留層、特に高温高圧(HPHT)環境下の深部貯留層の開発は、20kpsi(約138MPa)を超える超高圧に耐えうる圧力制御システムの需要を生み出しています。これらのシステムは、極限環境下での安全性と信頼性を確保するために、高度な材料科学とエンジニアリングを必要とします。

6. デジタル診断、電化、AIを活用した予知保全: 圧力制御機器の性能と信頼性を向上させるため、デジタル診断、電化、およびAIを活用した予知保全技術の導入が進んでいます。これにより、機器の稼働状況をリアルタイムで監視し、故障を未然に防ぎ、メンテナンスコストを削減することが可能になります。これらの技術は、既存機器のアップグレードや新世代機器の開発を促進し、市場の成長に貢献しています。

市場を抑制する要因:

1. 原油価格の変動: 原油価格の不安定性は、石油・ガス会社による新規探査・生産プロジェクトへの投資判断に大きな影響を与えます。価格が低迷すると、設備投資が抑制され、圧力制御機器の需要が減少する傾向があります。

2. レンタルモデルの普及: 圧力制御機器、特にBOPなどの高価な装置において、購入ではなくレンタルモデルの普及が進んでいます。これは、オペレーターが初期投資を抑え、プロジェクトの柔軟性を高めることができる一方で、新規機器の販売台数にはマイナスの影響を与える可能性があります。

セグメンテーションの洞察

製品タイプ別:

* BOP(坑井制御装置): 市場の主要なセグメントであり、安全性と規制順守の観点から最も重要な機器です。深海掘削やHPHT環境での需要が特に高いです。

* チョークマニホールド: 坑井内の圧力を制御し、流体の流れを管理するために使用されます。MPD技術の採用拡大に伴い、より精密な制御が可能なチョークマニホールドの需要が増加しています。

* バルブ: 圧力制御システム全体の重要な構成要素であり、様々なタイプ(ゲートバルブ、ボールバルブなど)が使用されます。

* その他(回転制御装置、圧力リリーフバルブなど): MPDに不可欠な回転制御装置(RCD)や、過圧からの保護を提供する圧力リリーフバルブなどが含まれます。

用途別:

* 陸上掘削: シェール開発や従来の陸上油田での掘削活動が主な需要源です。

* オフショア掘削: 深海・超深海掘削、HPHT環境での掘削が中心であり、より堅牢で高性能な圧力制御システムが求められます。

地域別洞察

* 北米: シェール開発の継続と既存油田の維持・増進回収活動により、市場は安定した成長を遂げています。

* 南米: ブラジルのプレソルト盆地やメキシコ湾での深海・超深海掘削プロジェクトが市場を強力に牽引しています。

* ヨーロッパ: 北海のブラウンフィールドプロジェクトや、ノルウェー海、バレンツ海での探査活動が需要を支えています。

* アジア太平洋: 中国、インド、インドネシアなどでのエネルギー需要の増加と探査・生産活動の拡大が市場成長を促進しています。

* 中東・アフリカ: サウジアラビア、UAE、クウェートなどの主要産油国での生産能力維持・拡大プロジェクトが需要を生み出しています。

競争環境

圧力制御機器市場は、少数の大手企業が支配する統合された市場です。主要なプレーヤーは、技術革新、製品ポートフォリオの拡大、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。

主要企業:

* SLB (旧Schlumberger)

* Baker Hughes

* Halliburton

* Weatherford International

* NOV (National Oilwell Varco)

* Cameron (A Schlumberger Company)

* FMC Technologies (A TechnipFMC Company)

* Dril-Quip

* Forum Energy Technologies

* Control Flow Inc.

これらの企業は、顧客の特定のニーズに対応するため、カスタマイズされたソリューションや統合されたサービスを提供しています。また、デジタル化や自動化技術への投資を通じて、製品の性能と効率性を向上させています。

結論

世界の石油・ガス圧力制御機器市場は、深海・超深海掘削の増加、MPD技術の採用拡大、厳格な安全規制、および技術革新によって今後も成長が続くと予測されます。一方で、原油価格の変動やレンタルモデルの普及といった課題も存在します。市場のプレーヤーは、これらの動向に適応し、技術的な優位性を維持することで、競争の激しい市場での成功を目指す必要があります。特に、環境への配慮と持続可能性への取り組みも、今後の市場戦略において重要な要素となるでしょう。

このレポートは、世界の圧力制御機器市場に関する詳細な分析を提供しています。市場の概要、主要な推進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望について包括的に記述されています。

市場概要と規模

世界の圧力制御機器市場は、2025年には101億米ドルと評価されており、2030年までに112.7億米ドルに達すると予測されています。この市場は、コンポーネント、圧力定格、油井タイプ、操業段階、および地域別に詳細にセグメント化されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 南米における深海および超深海掘削キャンペーンの増加。

* 高度な制御ヘッドを必要とする管理圧力掘削(MPD)技術の採用拡大。

* 北米のシェール層における厳格な安全規制が、機器の交換サイクルを促進していること。

* 北海でのブラウンフィールド(既存油田)の寿命延長のための改修需要。

* 中東のオフショア資産におけるデジタルバルブ診断の導入による非生産時間(NPT)の最小化。

* アジアにおけるLNG輸入ターミナルの拡張に伴う高圧移送バルブの需要増加。

市場の主な抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原油価格の変動がオフショア設備投資(CAPEX)の遅延を引き起こしていること。

* レンタル圧力制御パッケージの利用が増加し、新規機器販売を抑制していること。

* ウクライナ紛争後の鍛造合金部品の供給ボトルネック。

* 新興市場における20k-psi機器のメンテナンスに必要な熟練労働者の不足。

市場セグメンテーションと主要な洞察

* 地域別: 北米が2024年に38.9%の市場シェアを占め、最大の市場となっています。これは、堅調なシェール掘削活動とメキシコ湾でのプロジェクトが要因です。

* 圧力定格別: 超深海掘削事業者がフロンティア貯留層をターゲットにする中、20,000 psiを超える超高圧システムが年平均成長率(CAGR)3.4%で最も急速に成長しているセグメントです。

* コンポーネント別: バルブは、すべての油井操業段階で不可欠であり、迅速な遮断能力とスマートで自己診断機能を持つ設計への移行により、市場で最大のコンポーネントセグメントであり、収益シェアの32.4%を占めています。管理圧力掘削(MPD)の採用は、精密な坑底圧力制御を可能にし、非生産時間を削減することで、制御ヘッドの販売と交換サイクルを促進しています。

* その他のセグメント: レポートでは、コンポーネント(バルブ、ブローアウトプリベンター、制御ヘッドなど)、油井タイプ(陸上、オフショア)、操業段階(掘削、完成、介入/ワークオーバー、生産)など、多岐にわたるセグメントについて詳細な分析が提供されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が扱われています。Schlumberger Ltd、Baker Hughes Co.、Halliburton Co.、Weatherford International PLC、NOV Inc.、TechnipFMC PLC、Emerson Electric Co.など、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、圧力制御機器市場の現状と将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 南米における深海・超深海掘削キャンペーンの増加

- 4.2.2 高度な制御ヘッドを必要とする管理圧力掘削の採用

- 4.2.3 北米シェールにおける厳格な安全規制が交換サイクルを促進

- 4.2.4 北海ブラウンフィールドの寿命延長改修

- 4.2.5 中東沖合資産におけるデジタルバルブ診断によるNPTの最小化

- 4.2.6 アジアにおけるLNG輸入ターミナル拡張が高圧移送バルブを後押し

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動がオフショアCAPEXを遅延

- 4.3.2 レンタル圧力制御パッケージが新造販売を抑制

- 4.3.3 ウクライナ紛争後の鍛造合金部品供給のボトルネック

- 4.3.4 新興市場における20k-psi機器メンテナンスのための熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 バルブ

- 5.1.1.1 ボールバルブ

- 5.1.1.2 ゲートバルブ

- 5.1.1.3 チョークバルブ

- 5.1.1.4 チェックバルブ

- 5.1.2 噴出防止装置

- 5.1.2.1 アニュラBOP

- 5.1.2.2 ラムBOP

- 5.1.3 コントロールヘッド

- 5.1.4 アダプターフランジ

- 5.1.5 クイックユニオン

- 5.1.6 クリスマスツリー / フローティー

- 5.1.7 その他(パックオフ、ルブリケーター)

-

5.2 圧力定格別

- 5.2.1 低圧(10,000 psi未満)

- 5.2.2 高圧(10,000~20,000 psi)

- 5.2.3 超高圧(20,000 psi超)

-

5.3 坑井タイプ別

- 5.3.1 陸上

- 5.3.1.1 従来型陸上リグ

- 5.3.1.2 シェールおよびタイト層

- 5.3.2 海上

- 5.3.2.1 浅海

- 5.3.2.2 深海

- 5.3.2.3 超深海

-

5.4 操業段階別

- 5.4.1 掘削

- 5.4.2 仕上げ

- 5.4.3 介入 / ワークオーバー

- 5.4.4 生産

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Schlumberger Ltd

- 6.4.2 Baker Hughes Co.

- 6.4.3 Halliburton Co.

- 6.4.4 Weatherford International PLC

- 6.4.5 NOV Inc.

- 6.4.6 TechnipFMC PLC

- 6.4.7 Emerson Electric Co.

- 6.4.8 Hunting PLC

- 6.4.9 FHE USA LLC

- 6.4.10 GKD Industries Ltd

- 6.4.11 Brace Tool Inc.

- 6.4.12 Lee Specialties Inc.

- 6.4.13 TIS Manufacturing Ltd

- 6.4.14 Kirloskar Brothers Ltd

- 6.4.15 IKM Pressure Control AS

- 6.4.16 Aker Solutions ASA

- 6.4.17 Allied Valves Inc.

- 6.4.18 Control Flow Inc.

- 6.4.19 Cameron International

- 6.4.20 Nabors Industries Ltd

- 6.4.21 Dril-Quip Inc.

- 6.4.22 Forum Energy Technologies

- 6.4.23 BOP Products LLC

- 6.4.24 Advanced Pressure Systems

- 6.4.25 Jiangsu Xinde Petroleum Machinery

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧力制御機器は、産業界において流体(気体、液体)の圧力を特定の範囲に維持、調整、または制御するために不可欠な装置群を指します。これらの機器は、システムの安全性、効率性、およびプロセスの安定性を確保する上で極めて重要な役割を担っています。具体的には、高すぎる圧力を安全なレベルに減らしたり、特定のプロセスに必要な圧力を一定に保ったり、あるいは圧力の変化を検知して他の機器を制御したりするなど、多岐にわたる機能を提供します。その基本原理は、流体の物理的特性を利用し、機械的または電気的な手段を通じて圧力を操作することにあります。

圧力制御機器には、その機能や用途に応じて様々な種類が存在します。代表的なものとしては、まず「減圧弁(レギュレーター)」が挙げられます。これは、供給される高圧の流体を、より低い一定の圧力に調整して出力する機器で、空圧・油圧システムやガス供給ラインなどで広く用いられます。次に、「背圧弁」は、弁の上流側の圧力を一定に保つことで、ポンプの吐出圧制御や反応器内の圧力維持などに利用されます。「安全弁(リリーフ弁)」は、システム内の圧力が設定値を超えた際に自動的に流体を排出し、過圧による機器の損傷や事故を防ぐための重要な安全装置です。安全弁は急激な圧力上昇に対応し、リリーフ弁は比較的緩やかな圧力上昇に対応するという違いがあります。「圧力スイッチ」は、圧力が設定値に達した際に電気信号を出力し、ポンプの起動・停止やアラームの発報など、他の機器の制御に用いられます。「圧力トランスミッター(圧力センサー)」は、圧力を測定し、その値を電気信号(アナログまたはデジタル)に変換して出力する機器で、監視や精密なフィードバック制御に不可欠です。さらに、入力信号に応じて圧力を連続的に調整する「比例制御弁」や、真空度を制御する「真空レギュレーター」、二点間の圧力差を制御する「差圧制御弁」なども、特定の用途で重要な役割を果たします。

これらの圧力制御機器は、非常に幅広い分野で活用されています。産業機械においては、工場内の自動化ラインを支える空圧・油圧システム、コンプレッサー、ポンプなどの圧力管理に不可欠です。製造プロセスでは、化学プラントにおける反応器の圧力制御、食品・飲料工場での充填・包装プロセス、医薬品製造におけるクリーンルームの差圧管理、半導体製造における精密なガス供給制御など、品質と安全性を確保するために欠かせません。エネルギー分野では、発電所の蒸気タービン制御、石油・ガスプラントでの流体輸送、そして近年注目される水素エネルギー関連設備での圧力管理にその重要性が増しています。その他にも、自動車のエンジン制御やブレーキシステム、医療機器の人工呼吸器や麻酔器、空調・冷凍システムにおける冷媒制御、水処理プラントでのポンプ制御など、私たちの生活を支える様々なインフラや製品に深く関わっています。

圧力制御機器の性能向上には、様々な関連技術の進歩が寄与しています。まず、高精度な「センサー技術」は、より微細な圧力変化を検知し、安定した制御を可能にします。MEMS(微小電気機械システム)技術の応用により、小型化と高感度化が同時に実現されています。次に、「制御アルゴリズム」の進化も重要です。従来のPID制御に加え、適応制御やAI・機械学習を用いた最適化アルゴリズムが導入され、より複雑なプロセスや変動する環境下での最適な圧力制御が追求されています。また、機器間の連携を強化する「通信技術」も不可欠です。フィールドバス、イーサネット、ワイヤレス通信などの技術が、機器の遠隔監視や集中制御を可能にし、システムの柔軟性と効率性を高めています。さらに、過酷な環境下での使用に耐えうる「材料技術」の進歩も、耐腐食性、耐熱性、耐久性の向上に貢献しています。特殊合金やセラミックスなどの新素材が、機器の長寿命化と信頼性向上を支えています。近年では、「IoT(モノのインターネット)」や「IIoT(産業用IoT)」の進展により、圧力制御機器がネットワークに接続され、リアルタイムでのデータ収集、遠隔監視、予知保全が可能になっています。これに伴い、ネットワーク化された機器を保護するための「サイバーセキュリティ」技術の重要性も増しています。

市場背景を見ると、圧力制御機器市場は、産業の自動化・スマート化の加速、省エネルギー化への要求、環境規制の強化、そして新興国におけるインフラ投資の拡大などを背景に、堅調な成長を続けています。主要な市場トレンドとしては、まず「高精度化・高速化」が挙げられます。より厳密なプロセス制御が求められる現代において、圧力の微細な変動にも迅速かつ正確に対応できる機器への需要が高まっています。次に、「小型化・軽量化」も重要なトレンドです。設置スペースの制約がある場所や、モバイル機器への組み込みなど、様々な用途でコンパクトな機器が求められています。また、「省エネルギー化」は、環境負荷低減と運用コスト削減の両面から強く推進されており、低消費電力で高効率な圧力制御機器の開発が進んでいます。さらに、「スマート化・ネットワーク化」は、IoT/IIoTとの連携により、機器の稼働状況の可視化、データ分析に基づく最適化、予知保全といった新たな価値を生み出しています。これにより、生産性の向上とダウンタイムの削減が期待されています。その他、「多機能化・複合化」により、複数の制御機能を一体化した製品や、過酷な環境下でも安定稼働する「耐環境性向上」も重要な開発方向性となっています。

将来展望として、圧力制御機器はさらなる進化を遂げると予測されます。特に、「AI(人工知能)や機械学習の統合」は、機器が自ら学習し、最適な圧力制御を自動で行う自己最適化機能や、異常を早期に検知する予知保全機能の実現を可能にするでしょう。これにより、システムの安定性と効率性が飛躍的に向上します。また、「デジタルツイン」技術の活用により、物理的な圧力制御システムを仮想空間で再現し、シミュレーションを通じて最適な運用条件を探索したり、トラブルシューティングを行ったりすることが可能になります。これにより、開発期間の短縮や運用コストの削減が期待されます。「ワイヤレス化の進展」も、配線コストの削減や設置の柔軟性向上に貢献し、特に広範囲にわたるプラントや移動体での利用が拡大するでしょう。新素材の活用は、極限環境(超高温、超低温、高腐食性など)での使用を可能にし、機器の長寿命化と信頼性向上に寄与します。さらに、水素エネルギーやCO2回収・貯留(CCUS)といった「グリーンテクノロジー」分野での重要性が増大し、これらの新しいエネルギーシステムにおける圧力制御は、脱炭素社会の実現に不可欠な要素となるでしょう。ネットワーク化の進展に伴い、「サイバーセキュリティ」の強化は引き続き重要な課題であり、安全なデータ通信とシステム運用を確保するための技術開発が進められます。最終的には、機器の販売だけでなく、収集されたデータを分析し、顧客に最適な運用アドバイスやメンテナンスサービスを提供する「サービス化」への移行も加速すると考えられます。圧力制御機器は、今後も産業の発展と社会の持続可能性に貢献し続けるでしょう。