民間空港市場 規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

商業空港市場レポートは、所有・運営モデル(公営、株式会社化された国営など)、空港規模クラス(大規模ハブ、中規模ハブ、小規模・地域)、交通量タイプ(旅客空港、貨物中心空港など)、インフラタイプ(ターミナル、管制塔など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用空港市場規模、シェア、および2030年までの成長トレンドレポート

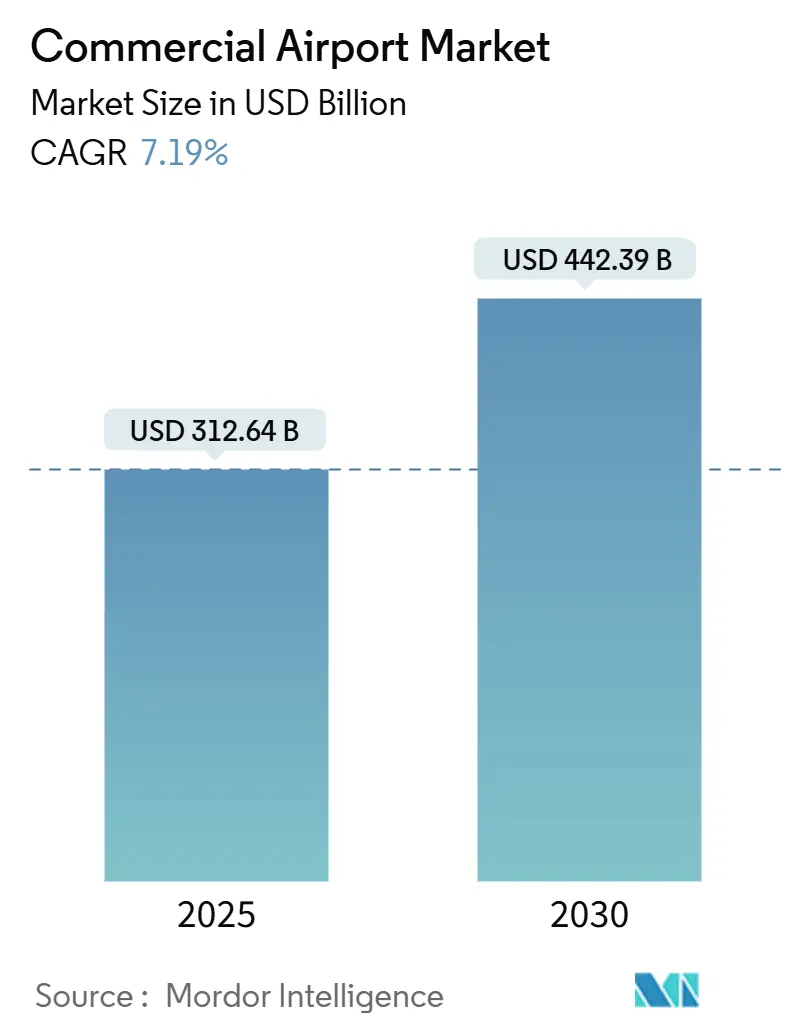

本レポートは、商用空港市場の現状と将来の成長トレンドを詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に3,126.4億米ドルと評価され、2030年には4,423.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.19%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。主要なプレーヤーには、Aéroports de Paris SA、VINCI Airports、Bechtel Corporation、HOCHTIEF AG、Ferrovial SEなどが挙げられます。

市場概要

商用空港市場は、2025年に3,126.4億米ドル、2030年には4,423.9億米ドルに達すると予測されており、予測期間中のCAGRは7.19%です。この成長は、2024年に世界の旅客数が95億人を超え、パンデミック前の水準を上回るなど、航空交通量の完全な回復に支えられています。また、容量拡大と技術アップグレードを優先するインフラ投資の継続、新興経済国における民営化プログラムの加速、官民パートナーシップ(PPP)モデルの広範な採用、および空港総収入の最大60%を占める非航空収入源への戦略的転換が、市場の勢いを強化しています。特に、ワイドボディ機の展開増加や二次ハブへの交通再配分によって生じる容量のボトルネックに対処するため、誘導路や滑走路プロジェクトを中心としたエアサイドの近代化が進んでいます。さらに、AIを活用した空港運用センター(APOC)は、エアサイドとランドサイドのリアルタイムデータを統合することで、処理能力とレジリエンスを向上させています。これらの構造的要因は、ネットワーク航空会社、格安航空会社、貨物運送会社が需要を吸収し、厳格化する持続可能性およびサービス基準を満たすための持続的な基盤を提供しています。

主要なレポートのポイント

* 所有/管理モデル別: 2024年には公営空港が商用空港市場シェアの61.45%を占めましたが、官民パートナーシップ(PPP)は2030年までに最も速い6.45%のCAGRを記録すると予測されています。

* 空港規模クラス別: 2024年には大規模ハブ空港が商用空港市場規模の41.34%を占めましたが、中規模ハブ空港は2030年までに7.12%のCAGRで成長すると予想されています。

* 交通タイプ別: 2024年には旅客中心の施設が商用空港市場規模の81.12%を占めましたが、貨物と旅客の流れを統合するハイブリッド空港は2030年までに6.87%のCAGRで拡大すると予測されています。

* インフラタイプ別: 2024年にはターミナルプロジェクトが収益シェアの42.67%を占めましたが、誘導路および滑走路のアップグレードは予測期間中に最も高い7.87%のCAGRを示すと予想されています。

* 地域別: 2024年には北米が商用空港市場規模の46.87%を占めましたが、アジア太平洋地域は2030年までに最も速い8.56%のCAGRを記録すると予測されています。

世界の商用空港市場のトレンドと洞察

推進要因

* パンデミック後の世界的な旅客需要の急増: 2024年には旅客数が95億人に達し、危機前のピークを超えました。これにより、主要ハブ空港のターミナルおよびゲート容量に即座に圧力がかかっています。航空会社が混雑を回避するために中規模ハブ空港に流れを再配分することで、中規模ハブ空港は恩恵を受け、ワイドボディ機の運用に対応するためのゲート拡張が進んでいます。この堅調な需要プロファイルは、路線の再開と新規路線の開設を支え、競争が激化する中でも空港の航空収入の健全な成長を促進しています。空港は、この交通量の急増を活用して、小売業者やホスピタリティプロバイダーとの有利なコンセッション条件を交渉し、ランドサイド収入の多様化を強化しています。

* 空港の民営化と官民パートナーシップ(PPP)投資の急速な拡大: マニラからニューデリーに至る各国政府は、大規模な空港アップグレードを加速するために民間資本に頼っています。例えば、30億米ドルのNAIAコンセッションやインドで進行中の民営化計画が挙げられます。民間事業者は、従来の公共部門のガバナンスよりも、運用ノウハウ、現代的な商業慣行、迅速な意思決定サイクルを導入します。サービスレベル契約の改善とパフォーマンスベースのコンセッションモデルは、投資家のリターンを確保しつつ公共の利益を保護し、ラテンアメリカやアフリカの一部地域での同様の取り組みを促しています。ブラウンフィールドのコンセッションやグリーンフィールドの建設・運営・譲渡(BOT)プロジェクトのパイプラインは、資本不足の管轄区域が公共財政を圧迫することなく、急増する旅客および貨物要件を満たすことを可能にします。安定した規制枠組みは、長期インフラ資産のリスクをさらに低減し、国際入札者のプールを拡大しています。

* 非航空収入源への多様化: 小売、駐車場、広告、不動産事業は現在、主要ハブ空港の収入の最大60%を占めており、航空交通の周期性からキャッシュフローを保護しています。物流パークやデータセンターなどの複合開発は、ランドサイドの収益化を拡大し、目的地型小売施設は旅客の滞在時間と支出を増加させます。空港アプリに組み込まれたデジタルマーケットプレイスは、商業的フットプリントをターミナル外に拡大し、旅客が事前に商品やサービスを予約・購入できるようにすることで、収益機会を創出しています。これらの戦略は、空港が航空会社の運賃や燃料価格の変動に左右されにくい、より安定した収益基盤を構築する上で不可欠です。これにより、空港はインフラ投資やサービス改善のための資金を確保しやすくなります。

* テクノロジーとデジタル化の導入: 生体認証によるチェックイン、自動手荷物預け機、AIを活用したセキュリティスクリーニング、IoTセンサーによる施設管理は、旅客体験を向上させ、運用コストを削減します。5G接続とクラウドベースのシステムは、リアルタイムのデータ分析と予測メンテナンスを可能にし、意思決定を最適化します。ドローンによるインフラ点検や自律走行型車両による地上支援は、効率性と安全性をさらに高めます。これらの技術革新は、空港を単なる交通ハブから、シームレスでインテリジェントなエコシステムへと変革しています。

* 持続可能性と環境への配慮: 航空業界は、排出量削減と環境フットプリントの最小化に対する圧力に直面しています。空港は、再生可能エネルギー源(太陽光発電、風力発電)、エネルギー効率の高い建物設計、電気自動車充電インフラ、廃棄物管理プログラム、水のリサイクルシステムを導入することで、この課題に対応しています。持続可能な航空燃料(SAF)の供給インフラへの投資は、航空会社の脱炭素化努力を支援します。環境・社会・ガバナンス(ESG)基準への準拠は、投資家からの評価を高め、地域社会との関係を強化します。

これらのトレンドは、空港が単なる交通インフラから、多角的なビジネスエンティティへと進化していることを示しています。民間資本の導入、非航空収入源の多様化、技術革新、そして持続可能性へのコミットメントは、現代の空港が直面する課題に対応し、将来の成長機会を捉えるための鍵となります。特に新興市場においては、これらの戦略が経済発展と地域連結性の向上に不可欠な役割を果たしています。

このレポートは、世界の商業空港市場に関する詳細な分析を提供しています。研究の前提条件、市場の定義、および調査範囲が明確に設定されており、厳格な調査方法論に基づいて作成されています。

エグゼクティブサマリーと主要な調査結果

市場は堅調な成長を示しており、2025年には3,126.4億米ドルの規模に達すると予測されています。2030年までには年平均成長率(CAGR)7.19%で拡大し、4,423.9億米ドルに達する見込みです。特に、官民パートナーシップ(PPP)モデルは6.45%のCAGRで最も急速に成長しており、他の所有形態を上回っています。また、中規模ハブ空港(年間旅客数1,000万~4,000万人)は、低い料金と利用可能なスロットが航空会社に魅力的であるため、7.12%のCAGRで成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因としては、パンデミックからの回復後の世界的な旅客需要の急増が挙げられます。また、空港の民営化と官民パートナーシップ(PPP)投資の急速な拡大、非航空収入源への多様化も重要な推進力となっています。さらに、AIを活用した空港運用センター(APOC)が処理能力を向上させていること、二次ハブとしての格安航空会社(LCC)ネットワークの台頭が地域交通を刺激していること、そして宇宙ベースのADS-Bが追加の空域とスロット容量を解放していることも、市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。高い設備投資要件と資金調達コストの変動性は、短期的なプロジェクトの実現可能性を低下させる主要な制約となっています。その他、規制によるスロット制限や環境規制、航空機の納入遅延やエンジン不足による座席供給の制約、そして運用停止を引き起こすサイバーセキュリティ脅威の増大も、市場の課題として挙げられています。

市場の状況と分析

レポートでは、市場の全体像、推進要因、阻害要因に加え、バリューチェーン分析、規制環境、技術的展望、およびポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造が詳細に分析されています。

市場規模と成長予測(価値)

市場は以下の主要なセグメントに基づいて詳細に分析され、成長予測が提供されています。

* 所有/運営モデル別: 公営、法人化された国営、官民パートナーシップ(PPP)、完全民営コンセッション。

* 空港規模クラス別(年間旅客数): 大規模ハブ(4,000万人超)、中規模ハブ(1,000万~4,000万人)、小規模/地域(1,000万人未満)。

* 交通タイプ別: 旅客空港、貨物中心空港、ハイブリッド空港。

* インフラタイプ別: ターミナル、管制塔、誘導路および滑走路、エプロン、格納庫、その他のインフラタイプ。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む詳細な分析が行われています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Aéroports de Paris SA、VINCI Airports、Ferrovial SE、Bechtel Corporation、HOCHTIEF AG、China State Construction Engrg. Corp. Ltd.、Samsung C&T Corporation、Larsen & Toubro Limitedなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

このレポートは、世界の商業空港市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の回復による世界的な旅客需要の急増

- 4.2.2 空港民営化と官民パートナーシップ(PPP)投資の急速な拡大

- 4.2.3 非航空系収益源への多角化

- 4.2.4 AIを活用した空港運用センター(APOC)による処理能力の向上

- 4.2.5 地域交通を刺激する二次ハブの格安航空会社(LCC)ネットワークの台頭

- 4.2.6 宇宙ベースのADS-Bによる追加空域とスロット容量の解放

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資要件と資金調達コストの変動性

- 4.3.2 規制上のスロットと環境に関する制約

- 4.3.3 航空機の納入/エンジンの不足による座席数増加の抑制

- 4.3.4 運用停止を引き起こすサイバーセキュリティ脅威の増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 所有/管理モデル別

- 5.1.1 公営

- 5.1.2 法人化された国営

- 5.1.3 官民パートナーシップ (PPP)

- 5.1.4 完全民間コンセッション

-

5.2 空港規模クラス別 (年間旅客数)

- 5.2.1 大規模ハブ (4,000万人以上)

- 5.2.2 中規模ハブ (1,000万~4,000万人)

- 5.2.3 小規模/地域 (1,000万人未満)

-

5.3 交通タイプ別

- 5.3.1 旅客空港

- 5.3.2 貨物中心空港

- 5.3.3 ハイブリッド空港

-

5.4 インフラタイプ別

- 5.4.1 ターミナル

- 5.4.2 管制塔

- 5.4.3 誘導路と滑走路

- 5.4.4 エプロン

- 5.4.5 格納庫

- 5.4.6 その他のインフラタイプ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Aéroports de Paris SA

- 6.4.2 VINCI Airports

- 6.4.3 Ferrovial SE

- 6.4.4 Bechtel Corporation

- 6.4.5 HOCHTIEF AG

- 6.4.6 China State Construction Engrg. Corp. Ltd.

- 6.4.7 Samsung C&T Corporation

- 6.4.8 Larsen & Toubro Limited

- 6.4.9 TAV Tepe Akfen Investment Construction and Operation Co.

- 6.4.10 AECOM

- 6.4.11 EGIS SA

- 6.4.12 Hensel Phelps

- 6.4.13 Turner Construction Company

- 6.4.14 Austin Industries, Inc.

- 6.4.15 The Walsh Group, Ltd.

- 6.4.16 McCarthy Building Companies, Inc.

- 6.4.17 J.E. Dunn Construction Company

- 6.4.18 PCL Construction Holdings Ltd.

- 6.4.19 Royal BAM Group nv

- 6.4.20 ALEC Holdings PJSC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間空港とは、軍事目的ではなく、主に民間航空機の離着陸、旅客・貨物の輸送、航空機の整備・格納、その他航空関連サービスのために利用される空港を指します。その運営主体は、国、地方公共団体、あるいは民間企業やそれらの共同事業体など多岐にわたりますが、「民間」という言葉は、軍用空港との対比において、非軍事的な利用を主眼としている点を強調するものです。近年では、運営効率化やサービス向上を目的とした空港の民営化が進んでおり、この文脈で「民間空港」という言葉が使われることも多くなっています。

民間空港には、その規模や機能に応じていくつかの種類があります。まず、国際線と国内線の両方を扱う「国際空港」は、出入国管理や税関施設を備え、世界各地を結ぶハブとしての役割を担います。次に、国内線のみを扱う「国内空港」があり、さらに特定の地域や地方都市の航空需要に応える「地域空港」や「地方空港」も存在します。これらは、地域経済の活性化や観光振興に貢献する重要なインフラです。また、定期便の運航が主ではない、ビジネスジェット、プライベート機、遊覧飛行、航空機訓練などに利用される「ゼネラル・アビエーション(GA)空港」も民間空港の一種です。運営形態としては、国や地方公共団体が直接運営する公営空港のほか、近年増加しているのが、運営権を民間企業に売却または貸与する「民営化空港」です。これは、関西国際空港や伊丹空港、福岡空港、仙台空港など、日本の主要空港でも導入が進んでいます。

民間空港の用途は多岐にわたります。最も主要な用途は、言うまでもなく「旅客輸送」であり、国内外の移動手段として多くの人々に利用されています。また、「貨物輸送」の拠点としても重要であり、航空貨物は迅速な物流を可能にし、サプライチェーンの要となっています。前述のゼネラル・アビエーションの用途としては、ビジネス出張、医療搬送(ドクターヘリなど)、災害時の物資輸送、航空測量、農薬散布、飛行訓練などが挙げられます。さらに、空港敷地内には航空機の「整備・格納」を行う施設が設けられ、航空機の安全運航を支えています。空港は単なる交通結節点に留まらず、周辺地域の「経済活動の拠点」としても機能し、観光、商業、物流、製造業など、幅広い産業に波及効果をもたらしています。災害時には、緊急物資の輸送や救援活動の拠点となるなど、「防災拠点」としての役割も果たします。

民間空港の運営には、様々な関連技術が不可欠です。航空機の安全な運航を支える「航空管制システム」は、レーダー、通信、航法援助施設(ILS、VOR、GPSベースのシステムなど)を統合し、航空機の位置情報や飛行経路を管理します。空港内の効率的な運用を可能にする「空港運営システム」には、手荷物処理システム、旅客案内表示システム(FIDS)、搭乗ゲート管理、地上支援車両(GSE)の管理システムなどがあります。テロ対策や安全確保のための「セキュリティ技術」も進化しており、X線検査装置、ボディスキャナー、生体認証システム、監視カメラ、境界警備システムなどが導入されています。環境負荷低減のためには、騒音軽減技術、再生可能エネルギー(太陽光発電など)の導入、廃棄物管理、持続可能な建築材料の使用といった「環境技術」が重要です。近年では、チェックインの自動化、自動運転の地上車両、AIを活用した運用最適化など、「デジタル化・自動化技術」の導入も進んでいます。将来的には、電動垂直離着陸機(eVTOL)やドローンといった「新モビリティ技術」に対応するためのインフラ整備も求められるでしょう。

民間空港を取り巻く市場背景は、グローバル経済の動向と密接に連動しています。世界的な「経済成長」は航空需要を押し上げ、特にアジア新興国における中間層の増加が旅客数の拡大に寄与しています。また、「LCC(格安航空会社)の台頭」は、航空旅行をより身近なものにし、空港運営者には効率的かつ低コストなサービス提供が求められるようになりました。世界的なトレンドとして、「空港民営化の推進」が挙げられます。これは、空港運営の効率化、民間資金の導入による投資促進、サービス品質の向上などを目的としており、多くの国で導入が進んでいます。一方で、空港間の「国際競争の激化」も顕著であり、各空港は航空会社や旅客を誘致するため、利便性やサービス、コスト面での差別化を図っています。近年では、新型コロナウイルス感染症のパンデミックや地政学的リスクなど、「予期せぬ事態」が航空需要に大きな影響を与えることが明らかになり、空港のレジリエンス(回復力)強化が課題となっています。また、航空業界全体で「環境規制の強化」が進んでおり、空港も持続可能な運営への転換を迫られています。

将来の民間空港は、これらの市場背景と技術革新に対応しながら進化していくと予想されます。最も重要なテーマの一つは「持続可能性の追求」です。脱炭素化に向けたSAF(持続可能な航空燃料)の導入促進、電動航空機への対応、騒音・排出ガス低減技術の開発、廃棄物の削減とリサイクルなど、環境負荷の低減が強く求められます。次に、「スマート空港化」の推進です。AI、IoT、ビッグデータを活用し、旅客体験のパーソナライズ、運航の最適化、予測保全、セキュリティ強化などを実現するでしょう。例えば、顔認証によるシームレスな搭乗手続きや、AIによる手荷物処理の効率化などが挙げられます。また、「新モビリティへの対応」も不可欠です。eVTOLやドローンといった次世代航空機のための離着陸場(バーティポート)の整備や、都市型航空交通(UAM)システムとの連携が検討されています。パンデミックや自然災害、サイバー攻撃などに対する「レジリエンスの強化」も継続的な課題であり、危機管理体制の構築やデジタルインフラの強靭化が進められます。最終的には、これらの取り組みを通じて「顧客体験の向上」を図り、より快適で安全、効率的な移動を提供するとともに、地域経済の活性化に貢献する「地域社会のハブ」としての役割を一層強化していくことが期待されています。