有機ペットフード市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

有機ペットフード市場レポートは、製品タイプ(ドライフード、ウェットフード、おやつ・チューイングなど)、ペットの種類(犬、猫など)、流通チャネル(ペット専門店、スーパーマーケットおよびハイパーマーケット、オンライン小売業者など)、包装タイプ(バッグ・パウチなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニックペットフード市場の概要

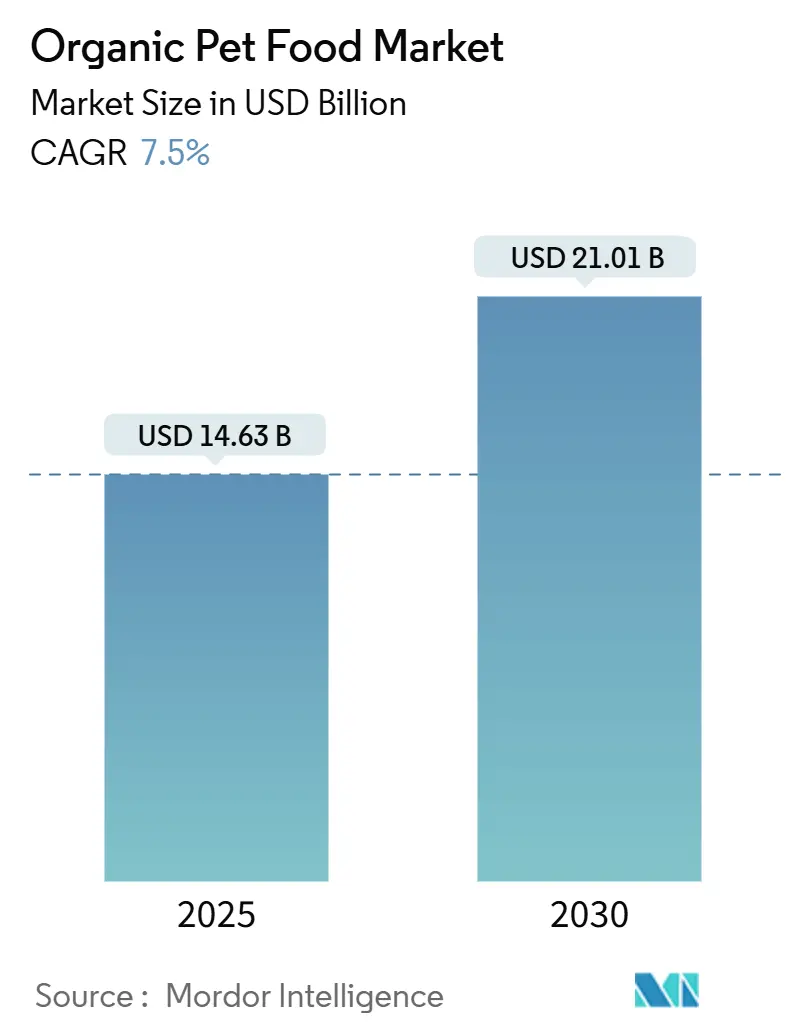

オーガニックペットフード市場は、2025年には146.3億米ドル、2030年には210.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.5%を記録する見込みです。ペットの飼い主が食事の質と動物の寿命を結びつける傾向が強まっていることや、米国農務省(USDA)の有機規則が明確化され、タウリンなどの機能性成分の導入が可能になったことが、需要を加速させています。Eコマースのサブスクリプションサービス、プレミアムトリーツ、新しいタンパク質源の登場により、市場はニッチな自然食品購入者層を超えて拡大しています。北米は成熟した認証インフラにより市場を牽引していますが、アジア太平洋地域では都市部のミレニアル世代が欧米のペット人間化の習慣を取り入れることで、最も急速な支出増加が見られます。大手食品グループがプレミアムな新興企業を買収し、高利益率の成長分野を確保しようとする動きにより、競争は激化しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはドライフードがオーガニックペットフード市場の44%を占め、ミールトッパーとミキサーは2030年までに10.5%のCAGRで拡大すると予測されています。

* ペットタイプ別: 2024年には犬用フードがオーガニックペットフード市場の63%を占め、猫用フードは2030年までに9.2%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年にはバッグとパウチがオーガニックペットフード市場の約54%を占め、テトラパックは予測期間中に17.4%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には専門ペット小売店が38%のシェアを占め、オンライン小売店は2030年までに11.5%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が44%のシェアを占め、アジア太平洋地域は15.6%のCAGRで最も急速な成長を記録しました。

* 主要企業: Nestlé Purina、Open Farm、Tender & True、Yarrah Organic、Smallbatch Pets LLCなどが挙げられます。

世界のオーガニックペットフード市場のトレンドと洞察

市場の推進要因

1. ペットフードのプレミアム化: ペットの飼い主がコストと栄養の質を同等視するようになり、オーガニックペットフード市場はニッチな分野から主流へと移行しています。ブランドはスーパーフードや単一タンパク質レシピ、リサイクル可能な紙製パッケージなどを導入し、高価格帯を正当化しています。

2. ペットの人間化による原材料の透明性: 96%のペットの飼い主がペットを家族の一員と見なす中、オーガニックペットフードブランドは「ヒューマングレード」や原産地表示、QRコードによるトレーサビリティなど、人間向け食品の用語を強調しています。これにより、消費者の透明性と説明責任への要求に応え、ブランドロイヤルティを構築しています。

3. 有機認証プログラムの拡大: 2024年5月に施行された欧州連合規則2023/2419により、農業投入物の95%が有機認証を受けることが義務付けられ、USDA基準に準拠する多国籍企業にとって参入が容易になりました。規制枠組みの調和は、コンプライアンス監査の重複を減らし、国際的な認証プロセスを効率化しています。

4. 急速なEコマースの浸透: 米国のペット製品のオンラインシェアは2024年に44%に達し、アジア太平洋地域では越境ペットフード支出が50%を超えました。サブスクリプションサービスは顧客の利便性を高め、ニッチなオーガニックペットフードブランドが伝統的な手数料を回避し、ソーシャルメディアマーケティングやAIを活用したパーソナライゼーションに再投資することを可能にしています。

5. 原材料の革新:新しい有機タンパク質: ブラックソルジャーフライミールなどの新しい有機タンパク質は、持続可能性の可能性を秘めており、早期導入は欧州と北米で見られます。

6. ペットの肥満への懸念がクリーンラベルの需要を高める: 肥満への懸念から、クリーンラベルのオーガニックペットフードへの需要が高まっています。

市場の抑制要因

1. 従来のフードに対する価格プレミアム: オーガニック製品は従来の製品の2〜3倍の価格で販売されることが多く、特にインフレ時には家計に負担をかけます。メーカーは有機大豆の供給減少や運賃の追加料金など、コスト転嫁の課題に直面しています。

2. 有機原材料の供給能力の限界: ブラックソルジャーフライミールのような新しい有機タンパク質は、専門的な加工施設を必要としますが、その数は限られています。USDAの有機強化規則(SOE)の導入により、サプライチェーン認証が追加され、適合する原材料の短期的な入手可能性がさらに厳しくなっています。

3. 輸出市場における規制の複雑さ: 輸出市場における規制の複雑さは、国際貿易の障壁となっています。

4. 有機配合における栄養密度の課題: 有機配合では、完全な栄養要求を満たす上での課題が存在します。

セグメント分析

* 製品タイプ別: ドライフードは手頃な価格、保存安定性、馴染みやすさから2024年に44%の市場シェアを維持しました。ミールトッパーとミキサーは、消費者が「ビルド・ア・ボウル」の習慣を取り入れることで、10.5%のCAGRで最も急速に成長しているニッチ市場です。ウェットフードと缶詰は、特に歯の問題を抱える高齢のペットにとって、嗜好性の高さからプレミアムな位置付けを維持しています。トリーツとチューは、ヘンプやターメリックなどの機能性成分を取り入れ、人間のおやつパターンを反映しています。

* ペットタイプ別: 犬用フードは、高いカロリー要件と大型犬用配合のプレミアム化により、2024年にオーガニックペットフード市場の63%を占めました。しかし、猫用フードは、Z世代の集合住宅居住者における猫の飼育増加や、グレインフリー、ヘアボールコントロールのオーガニックレシピの人気により、2030年までに9.2%のCAGRで最も急速に成長すると予測されています。小型哺乳類やエキゾチックペット向けの栄養も、アレルギーリスクを軽減するための限定成分のオーガニック製品への需要が高まっています。

* 流通チャネル別: 専門ペット小売店は、知識豊富なスタッフと店内での試食を活用し、2024年に38%の市場シェアを保持しました。一方、オンライン小売店は、Chewy、Amazon、ブランド独自のサイトがサブスクリプション割引や宅配の利便性を提供することで、11.5%のCAGRで拡大しています。スーパーマーケットやハイパーマーケットは、改装された自然食品売り場で「ゲートウェイ」オーガニックラインを推進し、主流の買い物客を取り込んでいます。

* 包装タイプ別: バッグとパウチは、コスト対保護比率を最適化し、ドライフードの大量生産ラインに対応できるため、2024年にオーガニックペットフード市場の54%を占めました。2024年には米国の飼い主の56%が持続可能なパッケージのためにブランドを切り替える意向を示しており、Amcorのような企業がリサイクル可能なパウチを発売しています。テトラパックは予測期間中に17.4%のCAGRで最も急速に成長すると予測されています。ウェットフード缶は密閉性を保証しますが、リサイクルへの懸念があります。Wynn Petfoodのようなイノベーターは、100%紙製のパッケージを導入しています。

地域分析

* 北米: 2024年にはオーガニックペットフード市場の約44%を占め、最高の収益を上げました。USDA認証の明確化とプレミアム志向の消費者行動が要因です。再生農業の主張が気候変動意識の高い購入者に響き、市場は2030年まで拡大すると予測されています。

* アジア太平洋: 15.6%のCAGRで最も急速な成長を遂げています。中国、インド、東南アジアの都市部におけるペットの人間化の進展と、中間層消費者のプレミアムで健康志向の食事への優先順位付けが主な要因です。

* 欧州: 強力な有機法制に支えられ、主要な市場であり続けています。EUの2023/2419規則は、表示要件を簡素化し、輸出業者の管理負担を軽減しています。ドイツ、フランス、英国が欧州のオーガニックペットフード売上の半分以上を占めています。

* 南米: 中間層の所得増加がプレミアム製品の需要を牽引し、急速に成長しています。

* 中東およびアフリカ: 駐在員人口の増加と湾岸協力会議諸国における専門ペットブティックの拡大により、着実な成長を経験しています。

競争環境

オーガニックペットフード市場は中程度の統合度を示しており、上位メーカーがかなりの収益シェアを保持しつつも、新興企業が参入する余地を残しています。Nestlé Purina PetCare Companyは、プレミアムなオーガニック製品と再生可能な原材料調達に焦点を当てたパートナーシップを通じて主導的な地位を維持しています。Yarrah Organic Petfood B.V.は、新オーナーの下で製品ラインを拡大し、欧州全体で環境に優しいパッケージを採用しています。

チャレンジャーブランドは、革新と倫理的な調達を通じて市場の勢いを加速させています。Open Farm Pet Food Company Inc.は、再生農業パートナーシップを拡大し、プラスチックニュートラルなパッケージを導入しています。Tender & True Pet Nutrition LLCは、認定オーガニック製品で引き続きリードし、古代穀物やグレインフリーのブレンドに多様化しています。Smallbatch Pets LLCは、オーガニックの生冷凍ミールに特化し、骨ブロス注入レシピなどの栄養強化製品を発売しています。

規制の不確実性が高まる中、企業は米国とEUの両方の認証を確保し、リスクを軽減するために調達を多様化しています。市場では、低アレルギー性、古代穀物配合、カーボンラベル付きパッケージなどの新しい機会も生まれており、オーガニックペットフード業界の継続的な成長、革新、ESGに沿った差別化を支えています。

最近の業界動向

* 2024年10月: Yarrah Organic Petfoodは、リサイクル可能なパッケージを導入し、オーガニックレシピをアップグレードして、炭素排出量を削減し、オーガニックの持続可能性目標に合致させました。

* 2024年7月: Open Farm Pet Food Company Inc.は、B Corp認証を取得し、オーガニックペットフード生産における倫理的な調達と透明性へのコミットメントを強化しました。

* 2024年4月: Nestlé Purina PetCare Companyは、ペットフード製造のためのオーガニック穀物調達を目的とした3,000万米ドルの再生農業イニシアチブを開始し、北米と欧州の農家が環境に優しい慣行に移行するのを支援しています。

このレポートは、世界のオーガニックペットフード市場に関する詳細な分析を提供しています。オーガニックペットフードは、合成農薬、化学肥料、遺伝子組み換え作物(GMO)、抗生物質、人工添加物を一切使用せずに生産された認証済みオーガニック原材料から作られ、ペットの健康と全体的な栄養をサポートする製品と定義されています。

本調査の範囲は広範であり、市場は製品タイプ(ドライフード、ウェット/缶詰フード、おやつ・噛むおもちゃ、ミールトッパー・ミキサー、その他)、ペットタイプ(犬、猫、その他の小型哺乳類)、流通チャネル(専門ペット小売店、スーパーマーケット・ハイパーマーケット、オンライン小売店、動物病院)、包装タイプ(袋・パウチ、缶・トレイ、テトラパック、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細にセグメント化され、それぞれの市場予測が価値(米ドル)で提供されています。

市場規模と成長予測に関して、オーガニックペットフード市場は2025年には146.3億米ドルの規模に達すると見込まれており、2030年までには210.1億米ドルへと成長すると予測されています。製品タイプ別に見ると、ドライフードが2024年に市場シェアの44%を占め、依然として主要なセグメントですが、ミールトッパーとミキサーは年平均成長率(CAGR)10.5%で最も急速な成長を遂げると予測されています。地域別では、アジア太平洋地域が2030年までに15.6%のCAGRで最も速い成長を示すと見込まれており、これは可処分所得の増加、都市型ライフスタイルの普及、そして強力なEコマース物流の発展が主な要因として挙げられます。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、ペットフードの高級化傾向、ペットの人間化に伴う原材料の透明性への要求の高まり、オーガニック認証プログラムの拡大、Eコマースの急速な普及、新規オーガニックプロテインなどの原材料革新、そしてペットの肥満に対する懸念からクリーンラベル製品への需要が高まっている点が挙げられます。これらの要因が複合的に作用し、オーガニックペットフード市場の拡大を後押ししています。

一方で、市場拡大を抑制する要因も存在します。従来のペットフードと比較した価格プレミアム、オーガニック原材料の供給能力の限界、輸出市場における規制のばらつき、オーガニック処方における栄養密度の課題などが挙げられます。これらの課題は、市場のさらなる普及と成長において考慮すべき重要な点です。

競争環境においては、Nestle Purina PetCare Company、Tender & True Pet Nutrition LLC、Evanger’s Dog & Cat Food Company, Inc.、Yarrah Organic Petfood B.V.、Open Farm Pet Food Company Inc.といった多数の主要企業が市場に参入しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが提供されており、市場集中度、戦略的動向、市場シェア分析を通じて競争状況が詳細に評価されています。

このレポートは、オーガニックペットフード市場の現状、成長予測、主要な推進要因と阻害要因、そして競争環境を包括的に理解するための貴重な情報を提供し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットフードの高級化

- 4.2.2 ペットの人間化による原材料の透明性

- 4.2.3 有機認証プログラムの拡大

- 4.2.4 急速なEコマースの普及

- 4.2.5 原材料の革新:新規有機タンパク質

- 4.2.6 ペットの肥満への懸念によるクリーンラベル需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 従来の食品に対する価格プレミアム

- 4.3.2 有機原材料の供給能力の限界

- 4.3.3 輸出市場における規制のばらつき

- 4.3.4 有機配合における栄養密度に関する課題

- 4.4 規制環境

- 4.5 技術的展望:加工と保存

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ドライフード

- 5.1.2 ウェット/缶詰フード

- 5.1.3 おやつと噛むおもちゃ

- 5.1.4 ミールトッパーとミキサー

- 5.1.5 その他

-

5.2 ペットの種類別

- 5.2.1 犬

- 5.2.2 猫

- 5.2.3 その他の小型哺乳類

-

5.3 流通チャネル別

- 5.3.1 ペット専門店

- 5.3.2 スーパーマーケットおよびハイパーマーケット

- 5.3.3 オンライン小売業者

- 5.3.4 動物病院

-

5.4 包装タイプ別

- 5.4.1 バッグとパウチ

- 5.4.2 缶とトレイ

- 5.4.3 テトラパック

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレ ピュリナ ペットケア カンパニー

- 6.4.2 テンダー & トゥルー ペットニュートリション LLC

- 6.4.3 エバンガーズ ドッグ&キャットフード カンパニー, Inc.

- 6.4.4 ヤラー オーガニックペットフード B.V.

- 6.4.5 オーガノミクス ペットフード カンパニー

- 6.4.6 ビビム ポーズ

- 6.4.7 シャイン ペットフード カンパニー (マーティーズ ミールズ, Inc)

- 6.4.8 アニアモール (バイオベンサー ヘルスケア プライベート リミテッド バイオベンサー グループ)

- 6.4.9 スモールバッチ ペッツ LLC

- 6.4.10 オープンファーム ペットフード カンパニー Inc.

- 6.4.11 RNF ペットプロダクツ Inc.

- 6.4.12 パーパス ペットフード

- 6.4.13 ブライトペット ニュートリション グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機ペットフードとは、農薬や化学肥料を使用せずに栽培された農産物、抗生物質や成長ホルモンを使用せずに飼育された畜産物など、厳格な有機基準を満たした原材料を用いて製造されたペットフードを指します。日本では農林水産省が定める有機JAS規格、米国ではUSDAオーガニック、欧州ではEUオーガニックといった公的な認証制度が存在し、これらの基準をクリアした製品のみが「有機」または「オーガニック」と表示することを許されます。単に「無添加」や「自然派」と謳われる製品とは異なり、原材料の生産から加工、流通に至るまで、第三者機関による厳しい検査と監査を経て、その安全性が保証されている点が最大の特徴です。遺伝子組み換え作物の不使用、合成保存料・着色料・香料の制限など、人間用の有機食品と同等かそれ以上の厳しい基準が適用されることが多く、ペットの健康と安全を最優先に考えた製品と言えるでしょう。

有機ペットフードは、その形状や対象動物、栄養バランスによって多岐にわたります。形状別では、保存性に優れ、手軽に与えられる「ドライフード」が最も一般的です。水分を多く含み、嗜好性が高い「ウェットフード」(缶詰やパウチ)も人気があります。その他、栄養素を損なわずに長期保存が可能な「フリーズドライ」や、調理済みの「レトルトフード」、そしてご褒美として与える「おやつ・トリーツ」なども有機製品として提供されています。対象動物別では、犬用と猫用が市場の大部分を占めますが、近年では小動物用の有機フードも登場し始めています。栄養バランスの観点からは、ペットの主食となる「総合栄養食」が中心ですが、特定の健康状態に配慮した「療法食」や、食事の補助として与える「一般食」も存在します。これらの製品は、ペットの年齢、体重、活動量、健康状態に合わせて最適な選択ができるよう、多様なラインナップが展開されています。

有機ペットフードの最大の用途は、ペットの健康維持と増進です。化学物質や添加物の摂取を避けたいと考える飼い主様にとって、残留農薬や合成添加物のリスクが低い有機フードは魅力的な選択肢となります。特に、アレルギー体質のペットや、消化器系が敏感なペットに対しては、特定の成分による負担を軽減し、皮膚や被毛の健康、免疫力の向上に寄与すると期待されています。また、有機畜産物を使用している場合、動物福祉に配慮した飼育環境で育った原材料であるため、倫理的な観点からも支持されています。さらに、有機農業は環境負荷の低減にも貢献するため、持続可能な社会への意識が高い飼い主様にとっても、選択する意義は大きいでしょう。ペットを家族の一員と捉え、人間と同等の安全で高品質な食事を与えたいという飼い主様の強い願いに応える製品として、その需要は高まっています。

有機ペットフードの製造には、多岐にわたる関連技術と厳格な管理体制が不可欠です。最も重要なのは、各国の有機認証制度に準拠した「トレーサビリティ」の確保です。原材料の調達から製造、保管、流通に至るまで、全ての工程で有機基準が守られていることを証明するため、詳細な記録と監査が求められます。製造技術においては、有機原材料の品質を最大限に活かすための加工方法が研究されています。例えば、非有機原材料との混入を防ぐための専用製造ラインの設置や、徹底した清掃手順が義務付けられています。また、合成保存料に頼らずに製品の品質を維持するため、真空パック、フリーズドライ、レトルト殺菌といった高度な保存技術が用いられます。栄養バランスの最適化も重要な技術であり、獣医栄養学に基づき、ペットの成長段階や健康状態に合わせた最適な配合が科学的に設計されています。さらに、残留農薬検査や微生物検査など、厳格な品質管理体制を通じて、製品の安全性が常に確認されています。

有機ペットフード市場は、近年著しい成長を遂げています。この背景には、ペットが単なる動物ではなく「家族の一員」として認識される「ペットの家族化(ヒューマナイゼーション)」の進展があります。飼い主様は、自身の健康や食の安全に対する意識の高まりを、愛するペットにも適用したいと考えるようになりました。特に、アレルギーや慢性疾患を持つペットが増加傾向にある中で、予防医療や体質改善の一環として有機フードを選択するケースが増えています。また、高所得層の増加や、SNSやインターネットを通じた情報共有の活発化も、プレミアムな有機ペットフードへの需要を後押ししています。一方で、課題も存在します。有機原材料の調達コストや認証費用、製造工程の複雑さから、一般のペットフードと比較して価格が高くなる傾向があります。また、有機原材料の安定的な供給確保や、消費者の「有機」に対する正確な理解を深めるための啓発活動も、今後の市場拡大には不可欠です。

有機ペットフード市場は、今後も持続的な成長が見込まれています。ペットの高齢化が進む中で、健康寿命の延伸やQOL(生活の質)の向上に対するニーズは一層高まるでしょう。これにより、予防医療としての有機フードの役割がさらに重要視されると考えられます。製品の多様化も進み、特定の疾患に対応した有機療法食や、年齢別、犬種・猫種別のよりきめ細やかな製品開発が期待されます。また、新しい有機原材料の探索や、サプリメントとの組み合わせによる相乗効果の研究も活発化するでしょう。技術革新の面では、より効率的で安全な有機原材料の生産技術や、保存性と栄養価維持を両立させる加工技術の進化が期待されます。AIを活用した個別栄養管理と有機フードの組み合わせなど、パーソナライズされた食事提供も視野に入ってきています。価格面での課題克服や、消費者への正確な情報提供と啓発活動を通じて、「有機」の価値がより広く認識されることで、有機ペットフードはペットの健康と地球環境に貢献する重要な選択肢として、その地位を確立していくことでしょう。