植物育成照明市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

園芸照明市場レポートは、照明技術(LED、HID、蛍光灯など)、提供形態(ハードウェア、およびソフトウェアとサービス)、設置タイプ(新規設置、および改修設置)、栽培作物(野菜と果物、トマトとピーマンなど)、用途(温室、屋内・垂直農場など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

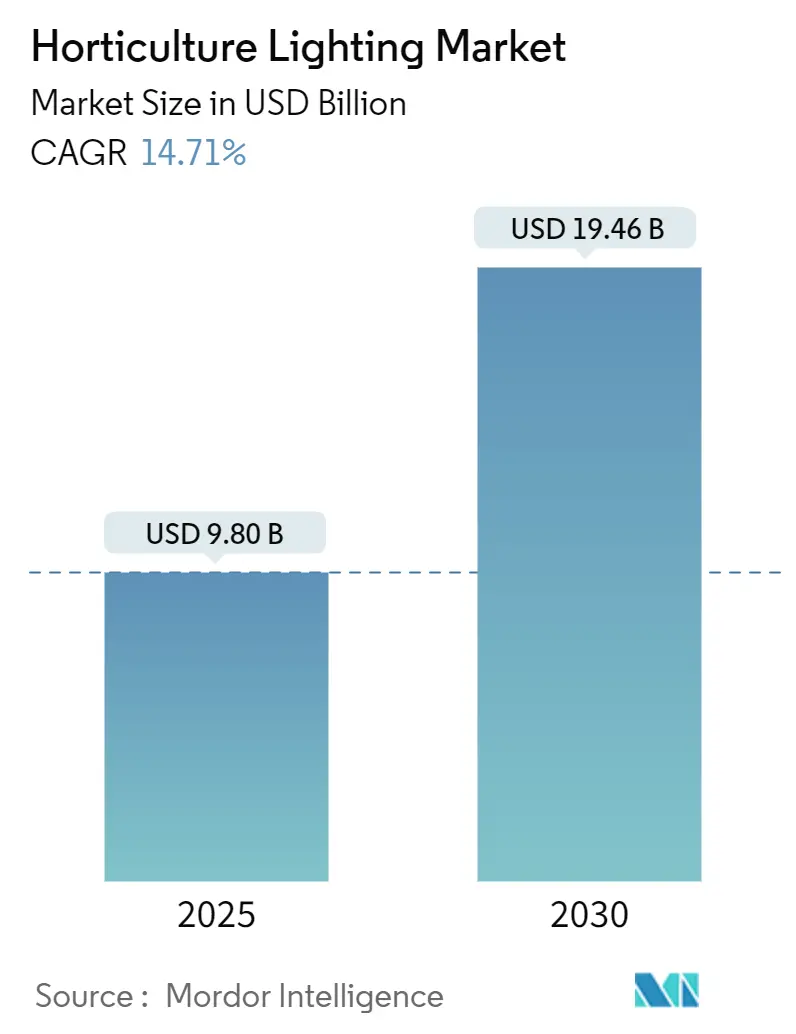

園芸用照明市場は、2025年には98億米ドル、2030年には194.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.71%と急速な拡大が見込まれています。この成長は、高圧ナトリウム(HPS)システムから、エネルギー消費を最大60%削減しつつ代謝産物生産を向上させる精密調整型LEDへの移行が主な原動力となっています。合法的な大麻栽培、都市型食料安全保障プログラム、および欧州のエネルギー指令が、制御環境農業(CEA)における設備投資を再形成しています。ハードウェアベンダーは、AI制御を組み込み、スペクトルを時間ごとに微調整することで、収量と品質において決定的な優位性を提供しています。また、地域的な補助金プログラムや水銀含有ランプの廃止が、導入への障壁を取り除いています。

主要なレポートのポイント

* 照明技術別: LEDは2024年に園芸用照明市場の80.3%を占め、50W未満のチップは2030年までに18.6%のCAGRで拡大すると予測されています。

* 提供形態別: ハードウェアは2024年に91.4%のシェアを占めましたが、ソフトウェアとサービスは2030年までに20.8%のCAGRで成長すると予想されています。

* 設置タイプ別: 改修プロジェクトは2024年に58.7%のシェアを占めましたが、新規設置は2025年から2030年にかけて15.2%のCAGRで増加する見込みです。

* 栽培作物別: 野菜と果物は2024年に46.9%のシェアを維持しましたが、大麻と特殊作物は2030年までに17.5%のCAGRで最も高い成長を牽引すると予測されています。

* 用途別: 温室は2024年に43.2%の収益シェアを占めましたが、垂直農場は2030年までに19.6%のCAGRで進展すると予測されています。

* 地域別: ヨーロッパは2024年に34.7%のシェアで市場をリードしましたが、アジアは2030年までに15.3%のCAGRで最速の成長を記録すると予測されています。

グローバル園芸用照明市場のトレンドと洞察

促進要因

* 精密調整されたLEDスペクトルによるカンナビノイド収量向上(CAGRへの影響: +2.8%): 北米を中心に、デュアルレッドピークを持つ白色光がバド重量と光利用効率を高めることが研究で示されています。遠赤色光の補給は、カンナビノイド含有量を維持しつつ日照サイクルを短縮し、電力消費をさらに削減します。これにより、大麻栽培に最適化された器具には30~40%の価格プレミアムが支払われ、サプライヤーはコモディティ化の圧力から保護されています。

* 都市型食料安全保障プログラムによる垂直農場の需要促進(CAGRへの影響: +3.2%): アジアのメガシティでは、土地不足と輸入依存を補うため、垂直農場が推進されています。ドバイのGigaFarmプロジェクトのように、LEDのみで照明された多段式水耕栽培タワーが大規模な年間生産を目指しています。照明は垂直農場の運用コストの25~45%を占めるため、効率向上が直接利益に繋がります。

* EUの「Fit-for-55」指令によるLED改修義務化(CAGRへの影響: +2.1%): 欧州の「建築物のエネルギー性能指令」の改定により、暖房付き温室は2050年の脱炭素目標の一環として、従来のランプを接続型LEDに交換することが義務付けられています。2025年2月からの水銀含有蛍光灯の禁止も、この動きを加速させています。

* 企業ESGグリーンボンドによるスマート照明への資金供給(CAGRへの影響: +1.9%): 栽培業者は、炭素・水の中立性目標に合致する大規模な改修プロジェクトの資金調達に、ESG関連の債務証券を活用しています。RED Horticultureは、AI駆動型照明プラットフォームの商業化のために1,700万ユーロのシリーズA資金調達を完了しました。

抑制要因

* アルミニウムおよびレアアースのコストインフレ(CAGRへの影響: -1.8%): 高出力の育成用照明器具において、アルミニウム製ヒートシンクは部品コストの最大30%を占めます。スポット価格は前年比28%上昇し、レアアース蛍光体も同様に高騰し、器具メーカーの粗利益を圧迫しています。

* 光生物学的安全性コンプライアンスコスト(CAGRへの影響: -0.9%): IEC 62471に基づき、EUで販売されるランプは、市場投入前に青色光ハザード試験とリスクグループ認証を受ける必要があります。スペクトルバリアントごとに5万~20万ユーロのラボ費用と文書作成費用がかかる場合があります。

セグメント分析

* 照明技術別: LEDイノベーションがリーダーシップを維持

LEDは、電力コストを最大60%削減する効率向上により、2024年に園芸用照明市場の80.3%を占めました。50W未満のカテゴリは、垂直農場が低熱モジュールを導入し、下層のキャノピーに光を供給するために18.6%のCAGRで成長しています。蛍光灯は2025年2月の水銀禁止後、急速に段階的廃止が進んでいます。Samsungが2030年までにLED事業から撤退する意向を示しており、規模だけでは不十分で、アプリケーション固有の専門知識が重要であることを示唆しています。

* 提供形態別: ソフトウェア中心のサービスが勢いを増す

ハードウェアは2024年に支出の91.4%を占めましたが、栽培業者が単純なルーメン出力だけでなくアルゴリズム制御を求めるようになり、ソフトウェアとサービス部門は20.8%のCAGRで成長しています。SollumのSmart LEDシステムのようなプラットフォームは、作物生理学データベースと動的調光を連携させ、生産性を向上させています。

* 設置タイプ別: 新規建設が成長の牽引役に

改修プロジェクトは2024年に58.7%を占めましたが、未転換の温室のパイプラインが枯渇するにつれてそのシェアは減少し、新規建設が15.2%のCAGRで拡大します。バージニア州の65エーカーのOasthouse Ventures温室のように、LEDを前提に設計された施設が増えています。

* 栽培作物別: 大麻と特殊作物が主要作物を上回る

野菜と果物は2024年に46.9%のシェアを維持しましたが、大麻と特殊作物は合法化とプレミアム価格により、17.5%のCAGRで成長すると予測されています。将来の成長は、汎用的な照明器具ではなく、作物固有のレシピにかかっています。

* 用途別: 垂直農場が温室との差を縮める

温室は2024年に需要の43.2%を占めましたが、19.6%のCAGRで拡大する垂直農場との競争に直面しています。都市型農場は物流チェーンを短縮し、無農薬の農産物を提供し、ESGポートフォリオをターゲットとする機関投資家を惹きつけています。

地域分析

* ヨーロッパ: 2024年に34.7%のシェアで園芸用照明市場をリードしました。厳格なエネルギー指令と、オランダやドイツの歴史ある温室クラスターが市場を支えています。

* アジア太平洋: 2030年までに15.3%のCAGRで最速の成長を遂げると予測されており、中国、日本、シンガポールの垂直農場展開が牽引しています。急速な都市化と食料輸入への依存が、都市型農場を政治的に魅力的なものにしています。

* 北米: 関税によるコスト変動にもかかわらず、安定した勢いを見せています。米国での大麻合法化の進展が、カンナビノイド収量を向上させるスペクトル特化型器具への投資を促しています。

* 南米および中東: 新興市場ですが、湾岸諸国が水使用量を70%削減する太陽光発電温室を開発するなど、オフグリッドモデルの可能性を示しています。

競争環境

競争の激しさは中程度で、主要ブランドが意味のある、しかし支配的ではないシェアを保持しています。Signifyは2024年にFluenceを買収し、アグリテック分野でのリーチを拡大しました。ams OSRAMはエミッターの革新に注力し、過酷な温室環境向けのOSCONIQ P 3737を発表しています。スタートアップ企業は、AIとデータ所有権を通じて差別化を図っています。RED HorticultureのMyREDプラットフォームは、リアルタイムセンサーと適応スペクトルを組み合わせ、35%の収量向上を主張しています。材料費の高騰とコンプライアンスのハードルが利益率を圧迫し、業界は統合に向かう傾向にあります。長期的には、アグロノミー、ソフトウェア、ハードウェアを統合したパッケージソリューションを提供する企業が優位に立つでしょう。

最近の業界動向

* 2025年3月: Oasthouse Venturesがバージニア州で米国最大となる65エーカーの温室建設を開始。

* 2025年2月: EUが水銀含有蛍光灯の禁止を施行し、欧州の温室におけるLEDへのアップグレードを加速。

* 2025年1月: ams OSRAMがelectronica 2024で、園芸用途での耐久性向上を目的とした高出力LED「OSCONIQ P 3737」を発表。

* 2024年11月: RED HorticultureがAIベースの照明プラットフォームを拡大するため、欧州循環バイオエコノミー基金主導で1,700万ユーロのシリーズA資金調達を完了。

* 2024年10月: Philips HorticultureとHoogendoorn Growth Managementが、垂直農場向けにインテリジェント照明と気候制御を統合。

このレポートは、園芸用照明市場に関する詳細な分析を提供しています。園芸用照明は、人工光を用いて植物の成長を促進し、自然光を補完し、光合成を強化することで、植物の成長と品質を向上させることを目的としています。また、究極の気候制御のために自然光を人工光に置き換える役割も果たします。

市場概要と成長予測

園芸用照明市場は、2025年には98億ドルに達し、2030年には14.71%の年平均成長率(CAGR)で194.6億ドルに成長すると予測されています。照明技術別では、LEDが2024年に80.3%のシェアを占め、その優れた効率性とスペクトル制御能力により市場を牽引しています。

市場の主要な推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 北米のカンナビス栽培において、精密に調整されたLEDスペクトルがカンナビノイド収量を向上させていること。

* アジアの大都市圏における都市型食料安全保障プログラムが、垂直農場向け照明の需要を加速させていること。

* EUの「Fit-for-55」エネルギー指令が、加温温室におけるLED改修を奨励していること。

* 湾岸協力会議(GCC)諸国における砂漠農業向けオフグリッド型マイクロパワーCEA(Controlled Environment Agriculture)ソリューションが急増していること。

* 企業のESG(環境・社会・ガバナンス)関連グリーンボンドが、大規模園芸温室向けLED導入への資金提供を後押ししていること。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* アルミニウムおよびレアアースの急激なコストインフレが、高出力LED器具の利益率を圧迫していること。

* アジア太平洋地域の栽培者にとって、地域ごとの輸入関税の細分化が器具の価格均等化を複雑にしていること。

* 光生物学的安全性コンプライアンスコストが、EUにおけるスペクトル調整製品の発売を遅延させていること。

* 従来の温室におけるDALI/KNX相互運用性の限界が、スマート照明の導入を抑制していること。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 照明技術別: LED(チップ電力定格別:50W未満、50-300W、300W超)、HID(メタルハライド、高圧ナトリウム)、蛍光灯、プラズマおよびその他。

* 提供形態別: ハードウェア(器具、ドライバー、制御装置)、ソフトウェアおよびサービス。ソフトウェアおよびサービスは、AIプラットフォームによるリアルタイムのスペクトル最適化、収量向上、エネルギーコスト削減への需要から、20.8%のCAGRで成長すると予測されています。

* 設置タイプ別: 新規設置、改修設置。

* 栽培作物別: 野菜・果物、葉物野菜・マイクログリーン、ベリー類、トマト・ピーマン、花卉・観賞用植物、カンナビス・特殊作物、その他。カンナビスおよび特殊作物セグメントは、カンナビノイド収量を高めるスペクトル特化型器具の需要により、17.5%のCAGRで成長しています。

* 用途別: 温室、屋内・垂直農場、研究・学術施設、アクアポニックス・コンテナ農場。垂直農場は、限られた土地で都市部に新鮮な農産物を供給するため、19.6%のCAGRで拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、北欧諸国、その他ヨーロッパ)、南米(ブラジル、その他南米)、アジア太平洋(中国、日本、インド、東南アジア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)。

競争環境

市場の集中度、戦略、市場シェア分析に加え、Signify Holding、ams OSRAM AG、Fluence Bioengineering、Heliospectra AB、Samsung Electronics Co. Ltd.、LG Innotekなど、主要企業のプロファイルが提供されています。

市場の機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。EUの「Fit-for-55」フレームワークや2025年の蛍光灯禁止は、温室運営者がエネルギー効率要件を満たし、罰則を回避するためにコネクテッドLEDシステムを導入するよう促しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 精密に調整されたLEDスペクトルが北米のカンナビス栽培におけるカンナビノイド収量を増加

- 4.2.2 都市の食料安全保障プログラムがアジアのメガシティ全体で垂直農場照明の需要を加速

- 4.2.3 EUの「Fit-for-55」エネルギー指令が加温ガラス温室におけるLED改修を奨励

- 4.2.4 湾岸協力会議諸国における砂漠農業向けオフグリッドマイクロ電源CEA*ソリューションの急増

- 4.2.5 企業のESG関連グリーンボンドが大規模園芸温室LED導入を資金提供

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムと希土類の高騰がハイパワーLED器具のマージンを圧迫

- 4.3.2 分断された地域輸入関税がアジア太平洋地域の栽培者にとっての器具価格の均一性を複雑化

- 4.3.3 光生物学的安全性コンプライアンスコストがEUにおけるスペクトル調整製品の発売を遅延

- 4.3.4 DALI/KNXの相互運用性の制限が従来の温室におけるスマート照明の導入を抑制

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 照明技術別

- 5.1.1 LED

- 5.1.1.1 チップ電力定格別

- 5.1.1.1.1 50 W未満

- 5.1.1.1.2 50-300 W

- 5.1.1.1.3 300 W超

- 5.1.2 HID

- 5.1.2.1 メタルハライド (MH)

- 5.1.2.2 高圧ナトリウム (HPS)

- 5.1.3 蛍光灯

- 5.1.4 プラズマおよびその他

-

5.2 提供別

- 5.2.1 ハードウェア (器具、ドライバー、制御装置)

- 5.2.2 ソフトウェアおよびサービス

-

5.3 設置タイプ別

- 5.3.1 新規設置

- 5.3.2 改修設置

-

5.4 栽培別

- 5.4.1 野菜および果物

- 5.4.2 葉物野菜およびマイクログリーン

- 5.4.3 ベリー類

- 5.4.4 トマトおよびピーマン

- 5.4.5 花卉および観賞植物

- 5.4.6 大麻および特殊作物

- 5.4.7 その他の作物

-

5.5 用途別

- 5.5.1 温室

- 5.5.2 屋内および垂直農場

- 5.5.3 研究/学術施設

- 5.5.4 アクアポニックスおよびコンテナ農場

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 シグニファイ・ホールディング

- 6.4.2 ams オスラム AG

- 6.4.3 フルエンス・バイオエンジニアリング (スコッツ・ミラクルグロ)

- 6.4.4 ヘリオスペクトラ AB

- 6.4.5 ホーティラックス・シュレーダー

- 6.4.6 ガビタ・インターナショナル BV

- 6.4.7 バロヤ Oy

- 6.4.8 ルミグロウ Inc.

- 6.4.9 サムスン電子株式会社

- 6.4.10 LGイノテック

- 6.4.11 クリーLED (スマートグローバル)

- 6.4.12 カレント・ライティング・ソリューションズ

- 6.4.13 エバーライト・エレクトロニクス

- 6.4.14 ホート・アメリカズ LLC

- 6.4.15 B-ライト・グループ

- 6.4.16 カリフォルニア・ライトワークス

- 6.4.17 アグロラックス・ネーデルラント BV

- 6.4.18 イルミテックス Inc.

- 6.4.19 ディア・アンド・カンパニー (インフィニット・バーティカル)

- 6.4.20 ナノラックス・テクノロジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物育成照明は、植物の光合成を促進し、その成長を人工的に制御するために設計された特殊な照明装置を指します。太陽光の代わりに、植物が必要とする特定の波長域の光を効率的に供給することで、室内や閉鎖環境下での栽培を可能にします。これは、日照不足の解消、季節や天候に左右されない安定した生産、さらには特定の成分含有量を高めるなどの目的で利用されます。植物の生育段階や種類に応じて、最適な光の質、量、照射時間を調整できる点が大きな特徴であり、現代農業における重要な基盤技術の一つとして位置づけられています。

植物育成照明には、その技術や特性に応じていくつかの種類が存在します。まず、高輝度放電(HID)ランプは、メタルハライドランプ(MH)と高圧ナトリウムランプ(HPS)に大別されます。MHランプは青色スペクトルが豊富で、植物の栄養成長期や葉物野菜の育成に適しています。一方、HPSランプは赤色スペクトルが強く、開花や結実を促進するため、果菜類の栽培によく用いられます。これらは高出力で広範囲を照らせる反面、発熱量が多く、消費電力も比較的高いという特徴があります。次に、蛍光灯は、T5、T8、コンパクト蛍光灯(CFL)などがあり、比較的低コストで発熱も少ないため、苗の育成や葉物野菜、低光量で育つ植物の栽培に適しています。スペクトル調整の自由度も高く、様々なタイプが提供されています。そして、近年最も注目されているのがLED(Light Emitting Diode)照明です。LEDは、省エネルギー、長寿命、低発熱という優れた特性に加え、赤、青、緑、遠赤外、紫外線など、植物が必要とする特定の波長をピンポイントで照射できるため、スペクトル制御の自由度が非常に高いのが最大の利点です。これにより、植物の種類や成長段階、さらには特定の機能性成分の生成を促すための「光レシピ」を細かく設定することが可能となり、精密農業の実現に大きく貢献しています。初期投資は他の照明に比べて高価な傾向にありますが、ランニングコストの低さや高い栽培効率から、急速に普及が進んでいます。その他、プラズマランプなども存在しますが、まだ高価であり、特定の研究用途などに限定されています。

植物育成照明の用途は多岐にわたります。最も代表的なのが「植物工場」での利用です。完全人工光型植物工場では、温度、湿度、CO2濃度、養液などの環境要因とともに、光を完全に制御することで、季節や天候に左右されずに安定した高品質な野菜を生産します。レタス、ハーブ、イチゴなどが主な栽培品目です。また、太陽光併用型植物工場では、日照不足を補う形で育成照明が利用され、生産性の向上に貢献しています。家庭菜園や室内栽培においても、日当たりの悪いマンションの一室や冬場の栽培で、観葉植物の育成、ハーブ、ミニトマトなどの栽培に広く利用されています。趣味の領域を超え、食育の一環としても注目されています。研究機関では、植物の生理学的研究、品種改良、薬用植物の栽培など、特定の環境下での植物の反応を詳細に解析するために不可欠なツールとなっています。農業分野全体では、育苗段階での健全な苗の育成や、日照時間の短い地域や季節での補光栽培に活用され、収穫量の増加や品質向上に寄与しています。さらに、アクアリウムやテラリウムにおいても、水草やコケ、爬虫類飼育における植物の育成に利用され、生態系の維持に役立っています。

植物育成照明の進化は、様々な関連技術との融合によって加速しています。まず、環境制御システムは、温度、湿度、CO2濃度、水耕栽培における養液のpHやEC値などを統合的に管理し、植物育成照明と連携して最適な生育環境を自動で維持します。IoT(モノのインターネット)やAI(人工知能)の活用により、これらの制御はさらに高度化・精密化されています。スペクトル制御技術は、植物の光受容体(フィトクロム、クリプトクロムなど)の反応を詳細に解析し、特定の成長段階や目的(例:栄養成長、開花、着色、機能性成分の増強)に応じた最適な光の波長構成を動的に調整する技術です。これにより、植物の潜在能力を最大限に引き出すことが可能になります。LED照明の高性能化に伴い、熱管理技術も重要です。LED素子の性能維持や植物への熱ストレス軽減のため、ヒートシンク、冷却ファン、さらには水冷システムなどが開発されています。光合成促進技術としては、CO2施用や、水耕栽培、エアロポニックスといった効率的な養液供給システムが挙げられ、光とこれらの技術を組み合わせることで、植物の成長速度と収量を最大化します。また、生育データや環境データを収集・解析し、最適な栽培プロトコルを提案するデータ解析・AI技術は、異常検知、収穫予測、さらには新たな栽培方法の発見に貢献し、農業のスマート化を推進しています。

植物育成照明の市場背景には、複数の社会経済的要因が複雑に絡み合っています。第一に、気候変動や異常気象による農業生産の不安定化が深刻化する中で、食料安全保障への関心が高まっています。植物工場は、天候に左右されずに安定した食料供給を可能にするため、その重要性が増しています。第二に、環境負荷低減への要求です。植物工場では、農薬の使用量を大幅に削減でき、水資源の有効活用も可能です。また、都市近郊での生産はフードマイレージの削減にも繋がり、持続可能な社会の実現に貢献します。第三に、健康志向の高まりです。無農薬で安心安全な野菜、さらには特定の機能性成分を強化した野菜への需要が増加しており、植物育成照明を用いた栽培はこれに応えることができます。第四に、技術革新の進展です。LED照明の高性能化と低価格化、IoTやAIの農業分野への応用が進み、植物工場や室内栽培の導入コストが下がり、効率が向上しています。最後に、都市化の進展も背景にあります。都市部での農業スペースの確保が課題となる中で、垂直農法や屋上農園など、限られた空間を有効活用する栽培方法が注目されており、植物育成照明はその実現に不可欠な要素となっています。

将来展望として、植物育成照明はさらなる進化と普及が期待されています。まず、LEDの効率向上や熱管理技術の進化により、さらなる省エネ化・高効率化が進むでしょう。再生可能エネルギーとの連携も強化され、環境負荷の低い持続可能な農業システムが構築されていくと考えられます。スペクトル制御技術は、植物の遺伝子発現レベルでの光応答解析が進むことで、より高度化します。これにより、特定の栄養素や機能性成分を増強する「光レシピ」の開発が加速し、オーダーメイド野菜や薬用植物の生産が一般化する可能性があります。AIとIoTの融合による完全自動化も進展し、栽培プロセスの最適化、異常検知、収穫予測の精度が飛躍的に向上するでしょう。これにより、人手不足の解消や生産コストの削減が実現し、農業の産業化がさらに加速します。適用作物の多様化も進み、葉物野菜だけでなく、果菜類、根菜類、穀物、さらには宇宙農業や砂漠農業といった極限環境での応用も視野に入ってきます。家庭用スマート栽培キットの進化により、パーソナル栽培がより手軽になり、食育や趣味としての栽培が一般家庭に広く普及するでしょう。これらの技術革新と社会的なニーズの高まりを背景に、植物育成照明はグローバル市場での拡大を続け、食料問題や環境問題の解決に貢献する重要な役割を担っていくと予想されます。