クローン病診断・治療市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

クローン病診断・治療市場レポートは、業界を診断別(血液検査、便検査、大腸内視鏡検査、S状結腸内視鏡検査、CTスキャン、MRI、その他の診断検査)、治療別(薬物療法、手術)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クローン病診断・治療市場の概要

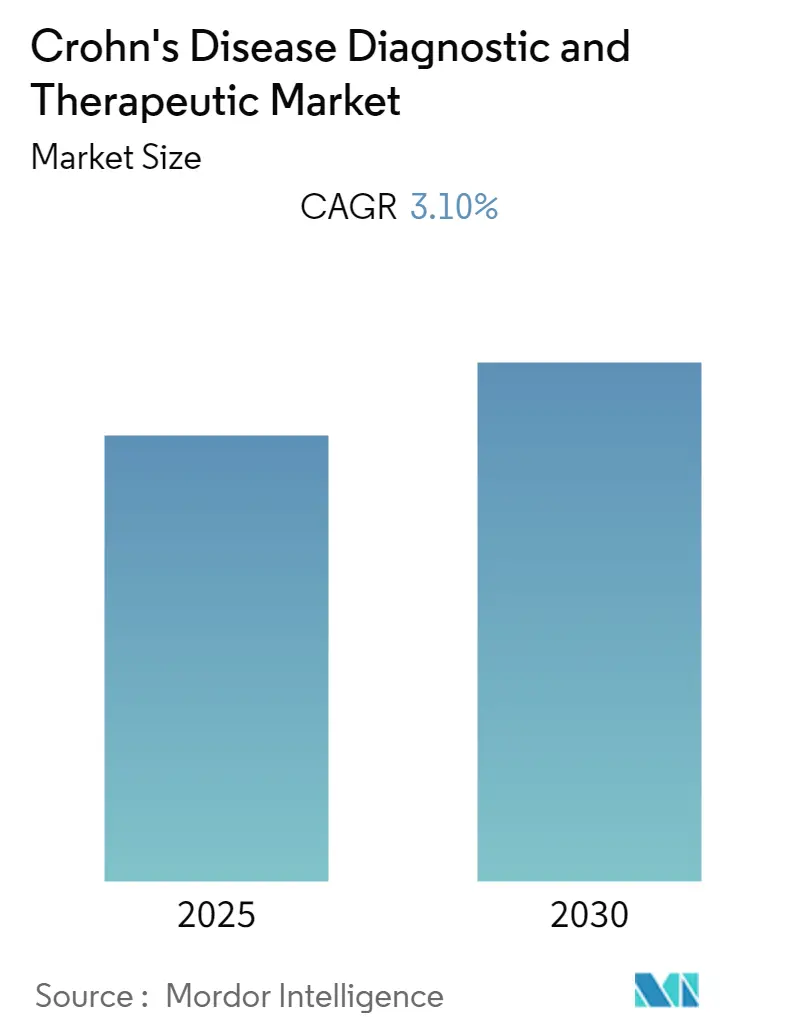

クローン病診断・治療市場は、予測期間中に年平均成長率(CAGR)3.10%を記録すると予想されています。本市場は、診断(血液検査、便検査、大腸内視鏡検査、フレキシブルS状結腸鏡検査、CTスキャン、MRI、その他の診断検査)、治療(投薬、手術)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。市場集中度は高いとされています。

# 市場の動向と主要な推進要因

COVID-19の影響

COVID-19のパンデミックは、関連合併症の有病率を増加させました。2022年1月にSECURE-IBDデータベースが発表した報告によると、炎症性腸疾患(IBD)患者におけるCOVID-19の有害な転帰は、年齢やその他の併存疾患と関連していました。新型コロナウイルスは消化管に入ると自然免疫および適応免疫応答を活性化し、IBD患者の炎症反応が腸管損傷を引き起こす可能性が示唆されました。また、2020年3月にJournal of Crohn and Colitisに掲載された研究では、免疫抑制剤を服用しているIBD患者は感染症のリスクが高いものの、COVID-19が一般人口よりもIBD患者に多く影響するという証拠はないとされました。さらに、2020年10月にWorld Journal of Gastroenterologyに掲載された総説では、多くのCOVID-19患者が消化器系の愁訴を発症したことが報告されています。このように、COVID-19による合併症の管理のため、クローン病の診断・治療市場への需要が高まっています。

クローン病の発生率増加

クローン病の発生率増加が、市場成長の主要な推進要因となっています。2021年4月の世界IBDデーにCDCが発表した報告によると、世界中で約700万人がIBDに罹患しており、過去20年間で有病率が著しく増加しました。IBD患者は、がん、関節炎、片頭痛、心血管疾患、呼吸器疾患、腎臓病、肝臓病などの慢性疾患の有病率が高い傾向にあります。また、高齢のIBD患者(66歳以上)は、股関節骨折による入院、30日以内の再入院、長期入院のリスクが高いことが示されています。これらの事態を予防するためのIBD治療に関する研究は、予測期間中の市場発展を大きく後押しすると期待されています。

意識向上と規制当局の取り組み

クローン病に対する意識の高まりと、新規治療法の開発に向けた規制当局の取り組みが、市場に高い成長の可能性をもたらすと予想されます。

# 主要な市場トレンドと洞察

抗炎症剤セグメントの顕著な成長

治療薬セグメントにおいて、抗炎症剤は免疫抑制剤や鎮痛剤よりも高い有効性を持つため、最大のサブセグメントであり続けており、予測期間中に顕著な成長を遂げると予想されます。非ステロイド性抗炎症薬(NSAIDs)は、クローン病の治療に最も一般的に使用される薬剤の一つです。

また、投資の増加、臨床試験、主要企業の活動もこのセグメントの成長に貢献しています。例えば、2022年9月には、rise therapeutics LLCが、炎症性腸疾患治療のための抗炎症薬候補R-3750の概念実証臨床試験を支援するため、米国国立衛生研究所(NIH)の国立糖尿病・消化器・腎臓病研究所から資金提供を受けました。同様に、2021年7月には、Cerecordが、抗TNFα治療を含む3つ以上の生物学的製剤治療に失敗した中等度から重度のクローン病患者を対象としたCERC-002の第1b相試験で良好な初期結果を得ました。これらの要因が、予測期間中の当該セグメントの成長を牽引すると期待されています。

# 地域別分析

北米市場の優位性

北米は、クローン病の有病率の増加により、診断・治療市場において最大の市場シェアを占めると予想されます。革新的な医薬品の採用増加が、北米地域のクローン病診断・治療市場の需要を牽引すると期待されています。また、新規治療法に関する臨床段階企業の研究開発の増加も、この地域の市場成長を後押しすると予測されています。2020年1月にLancet誌のGastroenterology and Hepatologyに掲載された研究では、米国におけるクローン病の有病率は10万人あたり252~439例と報告されています。

この地域では、都市化がクローン病の有病率増加の一因となる可能性があります。クローン病の発生率は、食生活の変化、喫煙、日光曝露の違い、汚染、工業用化学物質など、「西洋化」されたライフスタイルに起因するとされています。さらに、市場プレーヤーのパートナーシップなどの成長戦略も、この地域の市場成長に貢献しています。例えば、2022年1月には、LifeArcが米国を拠点とするクローン病・大腸炎財団と提携し、小児クローン病の予後診断薬を開発しました。これらの要因が、予測期間中のこの地域の市場成長を牽引すると予想されます。

# 競争環境と主要企業

クローン病診断・治療市場には、発展途上国および先進国において成長の機会があります。競争環境には、市場シェアを保持し、よく知られているいくつかの国際企業および地元企業が含まれます。主要な市場プレーヤーには、Pfizer Inc.、Janssen Biotech Inc.、GeneTech、Celgene Corporation、AbbVie Inc.などが挙げられます。

# 最近の業界動向

* 2022年4月: Microbioticaは、炎症性腸疾患治療薬の開発のため、クローン病・大腸炎財団の炎症性腸疾患ベンチャープログラムからプロジェクト資金を受けました。

* 2022年4月: Engitixは武田薬品工業と提携し、クローン病を含む線維性狭窄性炎症性腸疾患の新規治療薬の発見と開発に関する既存の契約を拡大しました。

このレポートは、クローン病の診断および治療に関するグローバル市場について詳細に分析しています。クローン病(CD)は、遺伝的素因を持つ個人の環境、免疫、細菌要因の組み合わせによって引き起こされる炎症性腸疾患(IBD)であり、消化管のあらゆる部分に影響を及ぼす可能性があります。

市場の範囲とセグメンテーション:

本レポートは、診断、治療、および地域という主要なセグメントに焦点を当てています。

* 診断方法には、血液検査、便検査、大腸内視鏡検査、S状結腸内視鏡検査、CTスキャン、MRI、カプセル内視鏡検査、その他の診断テストが含まれます。

* 治療方法は、薬物療法(抗炎症剤、免疫抑制剤、鎮痛剤および解熱剤、その他の薬剤)と手術に分類されます。

* 地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)の17カ国にわたる市場規模とトレンドをUSD百万単位で提供しています。

市場の動向:

* 市場の推進要因としては、クローン病が複数の症状を伴い、それぞれに個別の治療が必要であること、迅速な診断への需要の高まり、そして罹患人口が時間とともに増加していることが挙げられます。

* 市場の抑制要因としては、市場に特異的な治療法や薬剤が存在しないこと、人々の間の認知度不足や他の消化器疾患との症状の類似性、そして費用対効果の高い治療法の不足が指摘されています。

主要な市場洞察:

クローン病の診断および治療市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)3.1%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると推定されています。

競合状況:

主要な市場プレーヤーには、Abbvie Inc.、Celgene Corporation、Genetech、Johnson & Johnson、Pfizer Inc.、Prometheus Laboratories Inc.(Nestle)、Salix Pharmaceuticals Inc.(Valeant Pharmaceuticals)、Takeda’s Pharmaceutical Ltd.などが挙げられます。これらの企業は、事業概要、財務状況、製品、戦略、および最近の動向に基づいて分析されています。

レポートの対象期間:

本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模の予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 個別の治療的注意を必要とする疾患に関連する複数の症状

- 4.2.2 迅速な診断の需要

- 4.2.3 時間とともに増加する罹患人口

-

4.3 市場の抑制要因

- 4.3.1 市場に特定の治療法や薬剤が存在しない

- 4.3.2 人々の間の認識不足と他の消化器疾患との症状の類似性

- 4.3.3 費用対効果の高い治療法の不足

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 診断別

- 5.1.1 血液検査

- 5.1.2 便検査

- 5.1.3 大腸内視鏡検査

- 5.1.4 S状結腸内視鏡検査

- 5.1.5 コンピュータ断層撮影

- 5.1.6 磁気共鳴画像法

- 5.1.7 その他の診断検査

-

5.2 治療別

- 5.2.1 投薬

- 5.2.1.1 抗炎症剤

- 5.2.1.2 免疫抑制剤

- 5.2.1.3 鎮痛剤および解熱剤

- 5.2.1.4 その他の薬剤

- 5.2.2 手術

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 アッヴィ株式会社

- 6.1.2 セルジーン・コーポレーション

- 6.1.3 ジェネンテック

- 6.1.4 ジョンソン・エンド・ジョンソン

- 6.1.5 ファイザー株式会社

- 6.1.6 プロメテウス・ラボラトリーズ株式会社 (ネスレ)

- 6.1.7 サリックス・ファーマシューティカルズ株式会社 (ヴァリアント・ファーマシューティカルズ)

- 6.1.8 武田薬品工業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

クローン病は、消化管のあらゆる部位に慢性的な炎症や潰瘍が生じる、原因不明の難病です。炎症性腸疾患(IBD)の一つに分類され、口から肛門までの消化管のどこにでも病変が生じる可能性があり、特に小腸の末端部や大腸に好発します。病変は非連続性(skip lesion)で、腸管壁の全層にわたって炎症が及ぶ(transmural inflammation)ことが特徴です。主な症状としては、腹痛、下痢、発熱、体重減少、倦怠感などが挙げられますが、関節炎、皮膚病変、眼病変などの腸管外合併症を伴うこともあります。また、腸管狭窄、瘻孔形成、膿瘍といった重篤な合併症を引き起こすこともあり、患者様の生活の質(QOL)に大きな影響を与えます。

クローン病の診断は、症状、身体所見、血液検査、便検査、内視鏡検査、画像診断などを総合的に評価して行われます。血液検査では、炎症反応を示すCRPや赤沈、貧血の有無、栄養状態などを確認します。便検査では、便中カルプロテクチンが腸管の炎症活動性の指標として用いられます。内視鏡検査は診断において非常に重要であり、大腸内視鏡検査で大腸や回腸末端の病変を直接観察し、生検によって病理組織学的に確定診断を行います。小腸病変の評価には、カプセル内視鏡やバルーン内視鏡が用いられ、小腸全域の観察や深部小腸からの生検、治療が可能となっています。画像診断としては、CT検査やMRI検査(特にMRIエンテログラフィー)が腸管の炎症の範囲や深さ、狭窄、瘻孔、膿瘍などの合併症の評価に有用です。超音波検査も非侵襲的に腸管壁の肥厚や血流を評価できるため、診断や病態モニタリングに活用されています。これらの診断方法は、病変の活動性や重症度、合併症の有無を正確に把握し、適切な治療方針を決定するために不可欠です。

クローン病の治療は、炎症を抑制し、症状を緩和すること、腸管の損傷を修復し合併症の発生を防ぐこと、そして患者様のQOLを向上させ、長期的な寛解維持を目指すことを目的としています。治療法は多岐にわたり、主に薬物療法、栄養療法、外科療法が組み合わせて行われます。薬物療法では、軽症から中等症の患者様には5-アミノサリチル酸(5-ASA)製剤が用いられることがあります。炎症が強い場合には、ステロイドが短期的に使用されますが、長期使用による副作用を避けるため、免疫調節薬(アザチオプリン、メルカプトプリンなど)が寛解維持のために用いられます。近年、治療の中心となっているのは生物学的製剤であり、抗TNF-α抗体、抗インテグリン抗体、抗IL-12/23抗体などが開発され、難治性のクローン病患者様に大きな治療効果をもたらしています。さらに、経口投与可能な低分子化合物であるJAK阻害薬も新たな治療選択肢として登場し、治療の幅を広げています。栄養療法は、炎症の抑制や腸管の安静、栄養状態の改善を目的とし、成分栄養剤を用いた経腸栄養や、重症例では完全静脈栄養が行われることもあります。外科療法は、薬物療法や栄養療法で改善しない腸管狭窄、瘻孔、膿瘍などの合併症に対して行われ、病変部位の切除や瘻孔の閉鎖などが行われます。内視鏡的治療としては、狭窄に対するバルーン拡張術などがあり、外科手術を回避または延期する目的で実施されることがあります。

関連技術としては、診断分野では、高解像度内視鏡やNBI(狭帯域光観察)などの画像強調技術により、微細な病変の発見や鑑別診断の精度が向上しています。MRIエンテログラフィーは、放射線被曝なく小腸の病変を詳細に評価できるため、特に若年患者様にとって有用です。便中カルプロテクチンなどのバイオマーカーは、非侵襲的に腸管炎症の活動性を評価し、治療効果のモニタリングや再燃の早期発見に貢献しています。治療分野では、生物学的製剤やJAK阻害薬といった新規作用機序を持つ薬剤の開発が目覚ましく、難治性クローン病の治療成績を大きく改善しました。これらの薬剤は、特定の免疫経路を標的とすることで、より選択的に炎症を抑制することが可能です。また、患者様一人ひとりの遺伝子情報や病態に応じた最適な治療を選択する個別化医療(プレシジョンメディシン)の実現に向けた研究も進められています。

クローン病を含む炎症性腸疾患の患者数は世界的に増加傾向にあり、日本でも難病指定されており、その患者数は年々増加しています。このため、診断・治療市場は拡大を続けています。診断市場では、早期かつ正確な診断の重要性が認識されており、より非侵襲的で高精度な内視鏡機器、画像診断装置、バイオマーカー検査試薬への需要が高まっています。治療市場では、生物学的製剤が市場の大きな部分を占めており、その高額な薬価は医療経済に大きな影響を与えています。しかし、新規作用機序を持つ薬剤の開発競争は激しく、新たな治療選択肢が次々と登場しています。また、バイオシミラーの登場は、医療費抑制と患者様の薬剤アクセス改善に貢献すると期待されています。患者様のQOL向上と長期寛解維持が治療の最終目標とされており、薬剤アドヒアランスの向上や副作用管理のための患者サポートプログラムも重要視されています。

将来展望としては、診断技術のさらなる進化が期待されます。AIを活用した画像診断支援システムは、内視鏡画像やMRI画像から病変を自動検出し、診断精度向上や医師の負担軽減に貢献するでしょう。血液や便を用いたリキッドバイオプシーによる非侵襲的な早期診断や病態モニタリングの精度向上も進むと考えられます。また、腸内細菌叢解析技術の進展により、クローン病の発症メカニズムの解明や、個別化された治療戦略への応用が期待されています。治療分野では、より安全で効果の高い新規作用機序を持つ薬剤の開発が継続されるとともに、遺伝子情報、腸内細菌叢、バイオマーカーなどを統合したプレシジョンメディシンの実現が大きな目標となります。再生医療や細胞治療、遺伝子治療といった根本治療への研究も進められており、将来的には病気を治癒させる可能性も秘めています。デジタルヘルス技術の活用も進み、ウェアラブルデバイスやスマートフォンアプリを用いた患者モニタリングや自己管理支援が普及することで、治療アドヒアランスの向上や早期再燃の検出に貢献するでしょう。外科的治療においても、低侵襲手術のさらなる普及や、内視鏡的治療との連携強化が進むと考えられます。最終的には、診断から治療、そして長期的なフォローアップまでを一貫してサポートする多職種連携による包括的な医療提供体制がさらに強化され、患者教育やピアサポートの充実も、患者様の自己管理能力向上とQOL維持に不可欠な要素となるでしょう。