グローバル光干渉断層計(OCT)市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

光干渉断層計市場は、デバイスタイプ別(ハンドヘルドOCTデバイス、卓上型OCTデバイスなど)、テクノロジー別(時間領域OCT、スペクトル領域OCTなど)、モダリティ別(構造OCT、OCTアンギオグラフィー(OCT-A)など)、エンドユーザー別(病院・三次医療センターなど)、販売チャネル別(直販など)、地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。

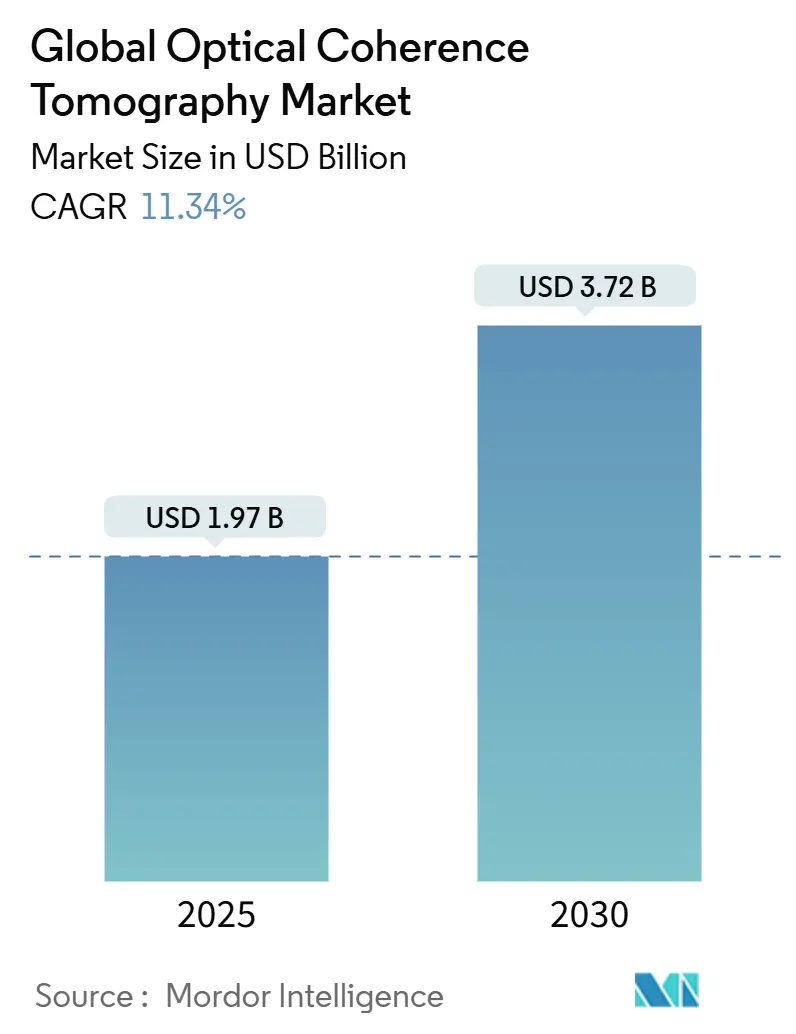

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光干渉断層計(OCT)市場の概要

光干渉断層計(Optical Coherence Tomography, OCT)の世界市場は、2025年には19.7億米ドルに達し、2030年までに37.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.34%と見込まれています。この成長は、人工知能(AI)の統合、ハードウェアの小型化、そして眼科分野を超えて心臓病学、皮膚科学、腫瘍学といった多様な医療分野での採用拡大によって推進されています。

スイープソースレーザーの革新は画像処理速度を向上させ、AIアルゴリズムはバイオマーカーの自動抽出を可能にし、診断ワークフローを短縮しています。また、AIデバイスに対するFDAの事前変更管理計画フレームワークは、規制上の摩擦を軽減し、迅速な商業的アップグレードを可能にしています。高齢化の進展は、加齢黄斑変性症や糖尿病性網膜症のOCTベースのスクリーニングに対する持続的な需要を促進しています。しかし、スイープソースレーザーダイオードに関するサプライチェーンの脆弱性が依然として存在し、半導体不足や地政学的緊張がメーカーに影響を与える可能性があります。

# 主要な市場動向と洞察

市場を牽引する要因:

1. AIを活用した定量的バイオマーカーの登場(CAGRへの影響:+2.1%)

AIはOCTを記述的イメージングから予測的診断へと変革しています。FDAは1,000以上のAI対応医療機器を承認しており、Notal Vision Home OCTプラットフォームなどが含まれます。Zeissは2025年に研究データプラットフォームを立ち上げ、データ収集と分析を自動化しています。最近の研究では、OCTアンギオグラフィーから得られる網膜微小血管指標が心血管リスクを高い精度で層別化できることが示されています。腫瘍学分野では、マイクロレジスタードOCTによるバーチャル生検が、基底細胞癌検出において95.5%の精度を維持しつつ、侵襲的な切除を減らすことが実証されています。これらの進歩は、新たな償還経路と専門分野の需要を開拓することで、OCT市場を拡大しています。

2. 小型化されたポイントオブケアOCTの普及(CAGRへの影響:+1.8%)

ハンドヘルドデバイスは、画質を犠牲にすることなく小型化が進んでいます。OptomedのAurora AEYEカメラは、2024年にFDAの承認を受け、家族診療所での非散瞳糖尿病性網膜症スクリーニングを92~93%の感度で可能にしています。AI OpticsのSentinelスキャナーは、組み込み分析機能と電子カルテ(EHR)接続を備え、紹介プロセスを効率化します。南カリフォルニア大学の研究チームは、中耳を38µmの解像度で画像化するポータブルOCT耳鏡のプロトタイプを開発しています。ARPA-Hからの2,000万米ドルの助成金が、ワシントン大学のフォトニック集積回路OCTシステムに投入され、50倍の速度向上を目指しており、持続的なイノベーション投資を示唆しています。これらのソリューションは、地方における専門医不足を緩和し、OCT市場の長期的な量的な成長を強化します。

3. 高齢者における眼疾患(AMD、緑内障、DR)の負担増大(CAGRへの影響:+2.3%)

人口の高齢化は構造的な需要を促進しています。少なくとも22億人が視覚障害を抱え、その90%が低・中所得地域に居住しています。国連は、アジア太平洋地域の60歳以上の人口が2023年の6.3億人から2050年までに13億人に倍増すると予測しています。Notal VisionのSCANLYのような在宅システムは、多施設臨床試験で96%の患者が自己画像化に成功し、滲出型加齢黄斑変性症(wet-AMD)のモニタリングを可能にしています。AIアルゴリズムは、軽度の糖尿病性網膜症を88%の感度と94%の特異度で検出し、人間の評価者を上回っています。術中OCTも採用を促進しており、2025年のブラジルの研究では、手術時間をわずか3.24分追加するだけで92%の黄斑円孔閉鎖が報告されています。

4. 心臓病学および腫瘍学におけるSS-OCTの急速な採用(CAGRへの影響:+1.9%)

ガイドラインへの組み込みが、インターベンションにおける使用を加速させています。AbbottのILUMIEN IVおよびOCTOBER試験では、OCTガイド下PCIが血管造影単独と比較して主要心臓有害事象を28%減少させることが示されました。その結果、2023年のESCおよびACC/AHAの推奨事項では、OCTが好ましい血管内イメージングモダリティとして挙げられています。腫瘍学分野では、Perimeter MedicalのB-Series OCTが、乳房温存手術における陽性断端率の低下を実証した後、2025年にPMAを申請し、勢いを増しています。これらのデータは、臨床需要を拡大し、OCT市場を前進させています。

市場を抑制する要因:

1. 高い初期費用と学習曲線(CAGRへの影響:-1.7%)

取得価格は依然として高額であり、低所得地域での普及を制限しています。Zeissは、2024会計年度に中国での売上が3%減少したと報告しており、病院が高額な画像診断装置の購入を延期したことが原因です。術者は、OCTガイド下PCIのルーチン使用に対する障壁として、スキル不足を挙げています。OECDのデータによると、低中所得のアジア太平洋諸国の一人当たりの医療費が285米ドルであるのに対し、高所得国では3,891米ドルと、医療費支出の格差は顕著です。これらの経済的および教育的格差は、長期的な利益が明確であるにもかかわらず、短期的な成長を抑制しています。

2. スイープソースレーザーへのサプライチェーン依存(CAGRへの影響:-1.2%)

スイープソースレーザーは、特殊なウェハーとエピタキシャル構造を必要とします。FDAは2025年の報告書で医療機器のサプライチェーンの脆弱性を指摘し、部品不足が脆弱な患者向けの画像診断装置に不均衡な影響を与えていると述べています。半導体ボトルネックは、Osramの10億米ドル規模の工場を2025年後半まで遅らせているマイクロLEDの課題と類似しています。ゲルマニウム輸出に対する地政学的制限は、LightPath Technologiesに代替のカルコゲナイドガラス材料を模索させました。メーカーはサプライヤーの統合と流通センターの移転を開始しており、これらの行動は短期的な混乱を引き起こすものの、レジリエンスの強化を目指しています。

# セグメント分析

* デバイスタイプ別:

* 卓上型システムは2024年に62.38%の収益シェアを維持しており、網膜専門医や三次医療機関が高解像度イメージングを治療ガイドに利用しているためです。

* 一方、ハンドヘルドデバイスは、プライマリケアでの採用拡大や救急治療室での迅速なトリアージ能力の需要により、2030年までに13.44%のCAGRで成長しています。ハンドヘルドデバイスは、10秒未満の画像取得とAIガイドによる解釈を提供し、糖尿病性眼科スクリーニングにおける散瞳の必要性を排除します。

* カテーテルベースの血管内OCTは依然として小規模ですが不可欠であり、AbbottのDragonfly OpStarカテーテルは、蛇行した冠動脈における送達性を向上させつつ、画像忠実度を高めています。

* 技術別:

* スペクトルドメインシステムは、成熟した償還コードと確立された臨床ガイドラインに支えられ、2024年に67.41%の市場シェアを占めました。

* しかし、スイープソースプラットフォームは、より深い組織浸透、高いスキャン速度、アーチファクト低減により、2030年までに12.68%のCAGRで成長しています。スイープソースからのOCT市場規模は、カテーテル検査室や腫瘍学での急速な展開を反映して、2030年までに14.2億米ドルに拡大すると予想されています。

* モダリティ別:

* 構造イメージングは、網膜、緑内障、前眼部評価のデフォルトとして機能し、2024年に54.68%の収益を占めました。

* OCTアンギオグラフィー(OCTA)は、造影剤なしで網膜および脈絡膜の血流を可視化し、有害事象のリスクを低減するため、12.23%のCAGRで他のすべてのモダリティを上回っています。メディケアは2025年にCPT 92137を導入し、OCTAを正式に償還対象としました。

* エンドユーザー別:

* 病院および三次医療機関は、複雑な症例管理と資本予算の利用可能性により、2024年に48.77%の収益シェアを維持しました。

* 外来手術センターおよび心臓カテーテル検査室は、保険者が選択的手術を外来環境に移行させるにつれて、2030年までに14.28%のCAGRで最も速く成長しています。外来検査室でのOCTガイド下PCIは、血管造影ガイド下アプローチと比較して主要有害事象を28%削減し、価値ベースのケアに対する保険者の選好を強化しています。

* 販売チャネル別:

* 直接販売は、購入者が統合されたトレーニング、ワークフローマッピング、技術サポートを要求するため、2024年に53.21%の収益を占めました。

* ディストリビューターおよび付加価値再販業者は、ベンダーが現地語サポートと資金調達の柔軟性を好む新興市場の病院をターゲットにしているため、13.83%のCAGRで成長しています。

# 地域分析

* 北米は、高度なインフラ、堅固な民間保険、明確なFDA AI政策ロードマップにより、2024年に42.81%の収益シェアを占めました。しかし、メディケアの2025年医師報酬スケジュールが眼科診療報酬を2%削減し、換算係数が32.35米ドルに低下したため、償還の逆風が続いています。

* 欧州は、協調的な医療システムとAI採用の加速により、着実な成長を維持しています。EssilorLuxotticaによるHeidelberg Engineeringの買収は、診断プラットフォームと眼鏡小売チャネルを統合し、ドイツ、英国、フランス、イタリア、スペインでのアクセスを強化しています。

* アジア太平洋地域は、2025年から2030年の間に15.32%のCAGRで最も急速に成長している地域です。中国は最大の単一市場ですが、マクロ経済の不確実性の中で設備投資の遅延が発生し、2024年にはZeissの売上が3%減少しました。インド、オーストラリア、韓国は、公衆衛生イニシアチブと遠隔医療の拡大に牽引され、力強い二桁のユニット成長を示しています。

# 競争環境

OCT市場は中程度に統合されています。EssilorLuxotticaによるHeidelberg買収は、眼鏡小売のリーチと診断イメージングを融合させ、エンドツーエンドの患者ジャーニーを捉える垂直統合を示しています。ZeissはDutch Ophthalmic Research Centerを買収することで外科的カバレッジを拡大し、眼内レンズ、顕微鏡、OCTコンソール間のクロスセルシナジーを生み出しています。

Excelitas(Axsun)やThorlabsのような部品サプライヤーは、他のメーカーが依存するスイープソースレーザーの在庫を通じて戦略的な影響力を持っています。Perimeter Medical Imaging AIやSpryte MedicalのようなAIネイティブな新規参入企業は、クラウド中心のビジネスモデルとFDAブレークスルー指定により、既存企業に挑戦しています。競争上の差別化は現在、アルゴリズムのアップグレード速度に重点が置かれており、FDA承認の変更管理計画を確保した企業は、新たな承認なしに性能向上を推進でき、製品サイクルを短縮しています。

主要なプレーヤーには、Carl Zeiss AG、Novacam Technologies、Topcon Corporation、Leica Microsystems(Danaher)、Terumo Medical Corporationなどが挙げられます。

# 最近の業界動向

* 2025年5月: EssilorLuxotticaはHeidelberg Engineeringの80%買収を完了し、SPECTRALISプラットフォーム内のOCT機能を強化しました。

* 2025年4月: ZeissはAIを活用した研究データプラットフォームを発表し、眼科研究におけるデータ収集と分析を自動化しました。

* 2025年2月: Canon Healthcareは、高度なOCTを含む画像診断リソースセンターを設立するため、クリーブランドのイノベーション地区に5,000万米ドルを投資しました。

* 2024年7月: Spryte MedicalはnOCTでFDAブレークスルーデバイス指定を獲得し、光コヒーレンスプラットフォームにおける継続的なイノベーションを強調しました。

光干渉断層計(OCT)市場レポート要約

本レポートは、光干渉断層計(OCT)の世界市場に関する詳細な分析を提供しています。OCT市場は、世界中の医療および研究機関に販売される新しいスタンドアロン、カート搭載型、またはハンドヘルドデバイス、構造的、血管造影、スペクトル、スイプトソースの各タイプを対象として定義されています。本調査では、再生品コンソール、手術用顕微鏡に統合されたOCTヘッド、およびサービス契約は評価対象外としています。

エグゼクティブサマリーと市場予測

OCT市場は、2025年に19.7億米ドルに達し、2030年には37.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.34%と見込まれています。特にアジア太平洋地域は、高齢化の進展、医療インフラのアップグレード、デジタルヘルス政策の支援により、15.32%のCAGRで最も急速な成長を遂げると予測されています。

市場の促進要因

OCT市場の成長を牽引する主な要因は以下の通りです。

* AI対応の定量的バイオマーカーの活用: AIを搭載した定量的バイオマーカーは、新たな臨床適応症を開拓し、診断の精度と効率を向上させています。AIアルゴリズムは、自動セグメンテーションと予測バイオマーカーを提供し、読影時間を短縮し、心血管リスク層別化や仮想がん生検などの新しい適応症を可能にしています。

* 小型化されたポイントオブケア(PoC)OCTの普及: 小型化されたPoC OCTデバイスは、プライマリケアや救急医療(ER)での利用を拡大し、より迅速な診断と治療を可能にしています。

* 高齢者眼疾患の負担増: 加齢黄斑変性症(AMD)、緑内障、糖尿病性網膜症(DR)といった高齢者に多い眼疾患の増加が、OCT診断の需要を高めています。

* 心臓病学および腫瘍学におけるSS-OCTの急速な採用: スイプトソースOCT(SS-OCT)は、より深い組織浸透と高速スキャンレートを提供するため、心臓病学や腫瘍学分野での採用が急速に進んでおり、このセグメントは12.68%のCAGRで成長しています。

* 眼科画像診断に対する償還範囲の拡大: 眼科画像診断に対する医療費償還の拡大は、OCTデバイスの導入を促進しています。メディケアはOCT血管造影にCPT 92137を導入しましたが、変換係数を削減したため、診療所は構造画像診断の低率を相殺するためにサービスミックスを多様化するよう促されています。

* ロボットおよび画像誘導手術スイートとの統合: OCTシステムとロボット手術および画像誘導手術スイートとの統合が進み、手術の精度と安全性が向上しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資コストと習熟曲線の急峻さ: OCTデバイスは高価であり、操作には専門的な知識と訓練が必要なため、導入の障壁となっています。

* 皮膚科および歯科における償還の不均一性: 皮膚科や歯科分野では、OCT診断に対する医療費償還が地域によって不均一であり、普及を妨げています。

* スイプトソースレーザーへのサプライチェーン依存: スイプトソースOCTの製造は、特定のスイプトソースレーザーへのサプライチェーンに依存しており、供給リスクを抱えています。

* AI駆動アルゴリズムに対する規制上のハードル: AI駆動アルゴリズムの医療機器としての承認には、厳格な規制上のハードルが存在します。

市場のセグメンテーション

OCT市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* デバイスタイプ別: ハンドヘルドOCTデバイス、卓上型OCTデバイス、カテーテルベース血管内OCT。

* 技術別: タイムドメインOCT、スペクトルドメインOCT、スイプトソースOCT、フルフィールド/ラインフィールドOCT。

* モダリティ別: 構造OCT、OCT血管造影(OCT-A)、偏光感受性OCT、ドップラー/機能OCT。

* エンドユーザー別: 病院および三次医療センター、眼科専門クリニック、外来手術/心臓カテーテル検査室、皮膚科および美容クリニック、研究および学術機関。

* 販売チャネル別: 直接販売、代理店/VAR販売、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Abbott / LightLab Imaging、Carl Zeiss Meditec AG、NIDEK Co., Ltd.、Topcon Corporationなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が分析されています。

調査方法の信頼性

本レポートは、厳格な調査方法に基づいて作成されており、その信頼性が強調されています。一次調査では、網膜外科医、心臓病専門医、生物医学エンジニア、および販売業者へのインタビューを通じて、平均販売価格(ASP)、交換サイクル、ポイントオブケア需要に関する情報が収集されました。二次調査では、WHOの視覚登録、米国眼科学会、ユーロスタット、中国の手術記録、PMDAのデバイス承認データなど、広範な公開データが活用されています。市場規模の算出と予測は、疾患および処置コホートから潜在的なスキャン数を導き出し、各国の普及率と主要メーカーの出荷台数を照合するトップダウンおよびボトムアップのアプローチを組み合わせて行われています。データは毎年更新され、7%以上の差異が生じた場合は再検証が行われます。Mordor Intelligenceの disciplinedな調査範囲と年次更新により、購入者は明確で比較可能な数値を信頼できるものとしています。

結論

OCT市場は、技術革新、特にAIとスイプトソース技術の進展、高齢化社会における眼疾患の増加、および医療費償還制度の改善に支えられ、今後も堅調な成長が続くと予測されます。一方で、高コストや規制上の課題も存在しますが、これらを克服することで、OCTは診断および治療においてさらに重要な役割を果たすでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応の定量的バイオマーカーが新たな臨床適応を解き放つ

- 4.2.2 小型化されたポイントオブケアOCTがプライマリケアおよびERでの使用を拡大

- 4.2.3 高齢者の眼疾患負担(AMD、緑内障、DR)

- 4.2.4 心臓病学および腫瘍学におけるSS-OCTの急速な採用

- 4.2.5 眼科画像診断の償還拡大

- 4.2.6 ロボットおよび画像誘導手術スイートとの統合

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と急峻な学習曲線

- 4.3.2 皮膚科および歯科における償還のばらつき

- 4.3.3 スイプトソースレーザーへのサプライチェーンの依存

- 4.3.4 AI駆動アルゴリズムに対する規制上のハードル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 ハンドヘルドOCTデバイス

- 5.1.2 卓上OCTデバイス

- 5.1.3 カテーテルベース血管内OCT

-

5.2 テクノロジー別

- 5.2.1 時間領域OCT

- 5.2.2 スペクトル領域OCT

- 5.2.3 スウェプトソースOCT

- 5.2.4 フルフィールド / ラインフィールドOCT

-

5.3 モダリティ別

- 5.3.1 構造OCT

- 5.3.2 OCT血管造影 (OCT-A)

- 5.3.3 偏光感応OCT

- 5.3.4 ドップラー / 機能性OCT

-

5.4 エンドユーザー別

- 5.4.1 病院および三次医療センター

- 5.4.2 眼科専門クリニック

- 5.4.3 外来手術 / 心臓カテーテル検査室

- 5.4.4 皮膚科および美容クリニック

- 5.4.5 研究機関および学術機関

-

5.5 販売チャネル別

- 5.5.1 直接販売

- 5.5.2 ディストリビューター / VAR販売

- 5.5.3 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Abbott / LightLab Imaging

- 6.3.2 Agfa HealthCare

- 6.3.3 Bausch + Lomb

- 6.3.4 Canon Medical Systems

- 6.3.5 Carl Zeiss Meditec AG

- 6.3.6 Gentuity

- 6.3.7 Heidelberg Engineering

- 6.3.8 Intalight

- 6.3.9 Leica Microsystems (Danaher)

- 6.3.10 NIDEK Co., Ltd.

- 6.3.11 Novacam Technologies

- 6.3.12 Optovue (Visionix)

- 6.3.13 OPTOPOL Technology

- 6.3.14 Philophos

- 6.3.15 SpectraWAVE

- 6.3.16 Santec Corp.

- 6.3.17 Terumo Medical

- 6.3.18 Thorlabs

- 6.3.19 Topcon Corporation

- 6.3.20 Wasatch Photonics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル光干渉断層計(OCT)は、非侵襲的かつ高解像度で生体組織の断層画像をリアルタイムに取得できる先進的な画像診断技術であり、その原理と応用範囲は世界中で急速に拡大しています。

定義

光干渉断層計(OCT)は、光の干渉現象を利用して、生体組織内部の微細な構造をミクロンオーダーの分解能で可視化する技術です。超音波診断装置が音波のエコーを利用するのと同様に、OCTは近赤外光を組織に照射し、そこから反射・散乱されて戻ってくる光(エコー)と、参照光との干渉パターンを解析することで、組織の深さ方向の情報を取得します。この深さ方向の情報をAスキャンと呼び、これを多数集めることで2次元の断層画像(Bスキャン)や3次元画像が再構築されます。X線CTやMRIとは異なり、非電離放射線である光を使用するため、生体への安全性に優れ、繰り返し検査が可能です。特に、眼科領域では網膜や視神経の微細な構造を鮮明に捉えることができ、その診断精度を飛躍的に向上させました。

種類

OCT技術は、その進化の過程でいくつかの主要な方式に分類されます。初期の方式は時間領域OCT(Time-Domain OCT: TD-OCT)と呼ばれ、参照光の光路長を機械的に走査することで干渉信号を検出していました。しかし、測定速度が遅いという課題がありました。

これに代わって登場したのが周波数領域OCT(Frequency-Domain OCT: FD-OCT)です。FD-OCTは、干渉光を分光器で波長ごとに分解して一度に検出するスペクトル領域OCT(Spectral-Domain OCT: SD-OCT)と、波長を高速に掃引する光源を用いて干渉信号を時間的に検出する掃引光源OCT(Swept-Source OCT: SS-OCT)に大別されます。SD-OCTはTD-OCTに比べて格段に高速かつ高感度な画像取得を可能にし、SS-OCTはさらに高速化と深達度の向上、そして深部における感度低下の抑制を実現しました。

これらの基本方式に加え、特定の機能に特化したOCTも開発されています。例えば、ドップラーOCTは血流速度の測定を可能にし、偏光感受性OCT(PS-OCT)は組織の複屈折性を利用してコラーゲンや神経線維の構造を評価します。また、造影剤なしで微細な血管網を可視化するOCTアンギオグラフィー(OCTA)は、眼科領域で特に注目されています。さらに、細胞レベルの解像度を目指す適応光学OCT(AO-OCT)や、スキャンなしで広視野の画像を直接取得する全視野OCT(Full-Field OCT: FF-OCT)なども研究・実用化が進んでいます。

用途

OCTは、その高解像度と非侵襲性から、多岐にわたる医療分野で活用されています。

最も普及しているのは眼科領域であり、加齢黄斑変性、緑内障、糖尿病網膜症などの網膜疾患や視神経疾患の診断、病態評価、治療効果判定に不可欠なツールとなっています。前眼部OCTは角膜や隅角の評価にも用いられます。

循環器科では、血管内OCT(IV-OCT)として冠動脈内のプラーク性状評価やステント留置後の評価に利用され、心血管疾患の診断と治療に貢献しています。

皮膚科では、皮膚がんの早期発見、熱傷の深達度評価、美容医療における皮膚構造の評価などに用いられます。

内視鏡と組み合わせたOCTは、消化管や呼吸器系の早期がん診断、病変の深達度診断に期待されています。

その他、泌尿器科での膀胱や前立腺の評価、歯科でのう蝕検出や歯周病評価、さらには研究開発分野における材料科学や非破壊検査など、その応用範囲は広がり続けています。

関連技術

OCTは、生体組織の画像化を目的とする他の診断技術と相互補完的な関係にあります。

超音波診断装置は、音波を利用するためOCTよりも深部まで到達できますが、分解能はOCTに劣ります。

磁気共鳴画像診断装置(MRI)やX線CTは、より広範囲かつ深部の組織を高解像度で画像化できますが、装置が大掛かりで高コストであり、CTは電離放射線を使用します。

共焦点顕微鏡は、OCTと同様に光を使用し、細胞レベルの非常に高い分解能を持ちますが、光の透過深度が浅いため、主に表層組織やin vitroでの観察に限られます。

光音響イメージングは、光と音響のハイブリッド技術であり、光のコントラストと音響の深達度を組み合わせることで、OCTよりも深部の血管構造などを可視化する可能性を秘めています。これらの技術はそれぞれ異なる物理原理に基づき、得意とする領域が異なるため、組み合わせて使用することでより包括的な診断情報が得られます。

市場背景

グローバルなOCT市場は、高齢化社会の進展、糖尿病などの慢性疾患の増加、早期診断への需要の高まり、そして非侵襲的診断技術への嗜好を背景に、堅調な成長を続けています。特に眼科領域での普及が市場を牽引しており、循環器科や内視鏡分野での新たな応用も市場拡大に寄与しています。

主要な市場プレイヤーとしては、カールツァイスメディテック、トプコン、ハイデルベルグエンジニアリング、オプトビュー、ニデック、キヤノン、アボット(血管内OCT)などが挙げられます。これらの企業は、より高速で高解像度な装置、多機能なシステム、そしてAIを活用した画像解析ソフトウェアの開発に注力しています。

地域別では、北米、欧州、アジア太平洋地域が主要な市場であり、特に日本、中国、インドなどのアジア諸国では、医療インフラの整備と医療費支出の増加に伴い、OCTの導入が加速しています。市場のトレンドとしては、装置の小型化・ポータブル化、AIによる診断支援機能の強化、複数の画像モダリティを統合した複合システムの開発、そしてコストパフォーマンスの向上が挙げられます。

将来展望

グローバル光干渉断層計(OCT)の将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと予測されます。

技術面では、より高い深達度と細胞レベルの超高解像度を実現する次世代OCTの開発が進むでしょう。イメージング速度の向上は、より広範囲の3D画像を短時間で取得することを可能にし、動きによるアーチファクトを低減します。

応用面では、眼科や循環器科以外の新たな医療分野、例えば神経外科での手術支援、がんの病理診断、再生医療における組織評価などへの展開が期待されます。また、医療分野に留まらず、材料科学における非破壊検査や品質管理など、産業分野での活用も進む可能性があります。

人工知能(AI)と機械学習の統合は、OCT画像の自動解析、疾患の早期診断支援、病態の定量評価、さらには治療効果の予測において不可欠な要素となるでしょう。これにより、医師の診断負担を軽減し、診断の客観性と精度を向上させることが期待されます。

装置の小型化とポータブル化は、診療所や救急現場、さらには在宅医療での利用を可能にし、より多くの患者がOCT検査を受けられるようになります。ウェアラブルOCTのようなデバイスも登場し、継続的なモニタリングが可能になるかもしれません。

複数の画像診断技術を組み合わせたマルチモダリティイメージングシステムは、OCTが提供する形態情報に加えて、機能情報(血流、代謝など)や分子情報を提供し、より包括的な診断を可能にします。

一方で、高コスト、新しい応用分野における標準化の確立、膨大な画像データの管理と解析、規制当局の承認プロセスといった課題も存在します。しかし、これらの課題を克服することで、OCTは診断医療のパラダイムをさらに変革し、個別化医療や予防医療の推進に大きく貢献していくことでしょう。