歯科補綴物市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

歯科補綴物市場は、製品タイプ(デンタルブリッジ、クラウン、アバットメント、義歯、その他)、材料(チタン、ジルコニウム、セラミック、その他)、エンドユーザー(病院および診療所、歯科技工所、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。上記セグメントの市場規模および価値は100万米ドル単位で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

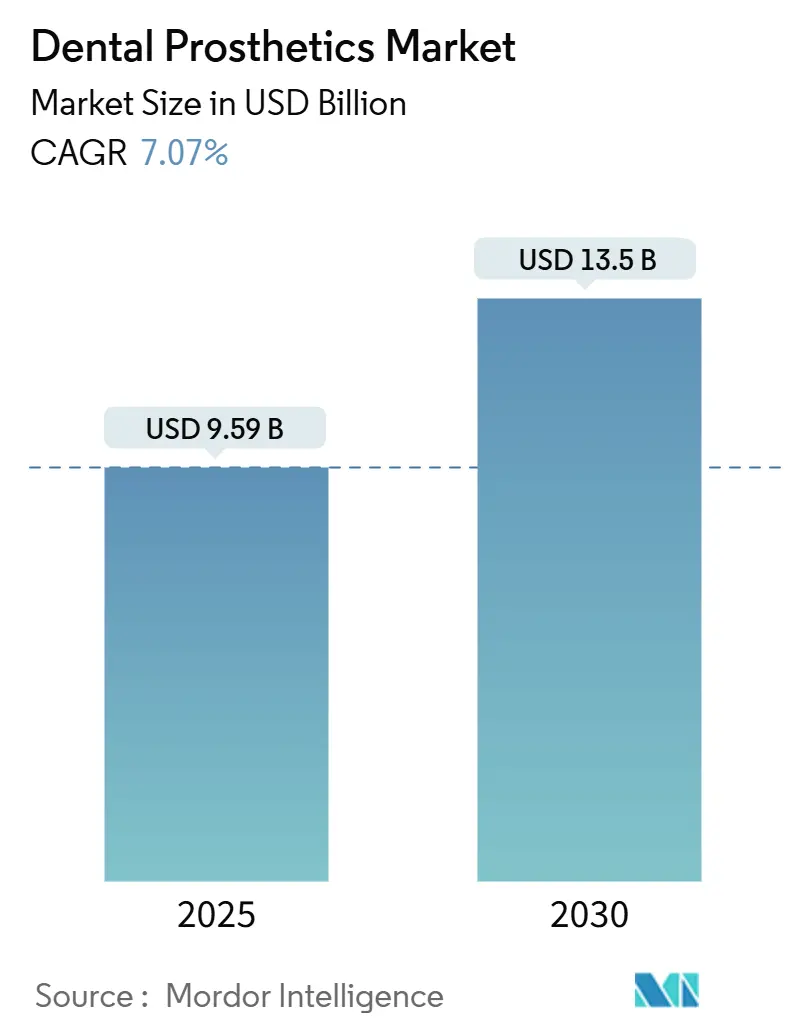

歯科補綴物市場は、2025年には95.9億米ドル、2030年には135億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.07%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めると見込まれています。市場集中度は高いとされています。主要なプレーヤーには、BioHorizons Inc、Zimmer Biomet Holdings Inc、Osstem Implant Co Ltd、Nobel Biocare Services AG、Straumann AGなどが挙げられます。

市場概要

COVID-19パンデミックは、歯科補綴物市場に大きな影響を与えました。パンデミックにより、多くの歯科処置がキャンセルまたは延期され、COVID-19患者の流入が多かったため、歯科疾患の診断と治療が減少しました。例えば、英国の一般歯科評議会が2022年6月に発表した調査によると、回答者の約22%が2020年8月以降に予約を試みたものの成功せず、17%が過去12ヶ月間に予約が変更またはキャンセルされたと報告しています。しかし、2021年10月には、回答者の47%がすべての歯科医院が営業していると認識しており、2020年8月の19%から改善が見られました。COVID-19の症例が減少するにつれて、歯科医院や病院への来院者数が増加しており、予測期間中に市場は本来の成長を取り戻すと期待されています。

市場の成長を牽引する主な要因は、世界的な偶発的な外傷や、タバコ、チョコレート、ジャンクフードの摂取増加による様々な歯周病の蔓延です。歯科う蝕は世界で最も広範な慢性疾患であり、歯の喪失につながるため、歯科補綴物と歯科医への需要が高まっています。世界保健機関(WHO)の2022年3月の更新によると、口腔疾患は世界中で約35億人に影響を与えており、歯の喪失につながる重度の歯周病も非常に一般的で、世界人口の約10%が罹患しています。永久歯のう蝕は世界中で推定20億人、乳歯のう蝕は5億2000万人の子供に影響を与えています。

さらに、高齢者人口における歯科う蝕やその他の歯科疾患の有病率が高いことも、市場の成長を後押しすると予想されます。WHOの2021年10月の報告によると、60歳以上の人口は2050年までに10億人から21億人に増加すると予測されています。この高齢者人口の増加は、歯の喪失のリスクが高いため、歯科補綴物市場を牽引すると見られています。

また、主要な市場プレーヤー間での提携やパートナーシップといった戦略的アライアンスの増加も、市場の成長にプラスの影響を与えています。例えば、2021年5月には、Western Dental and OrthodonticsがStraumann Groupと提携し、歯科インプラントへのアクセスを拡大しました。Straumannは、Neodentブランドの下で高品質の歯科インプラント、アバットメント、クラウンをWestern Dentalの全333のオフィスに提供する予定です。同様に、2021年1月には、Nobel Biocareが米国でXealおよびTiUltra表面を発売しました。これらの新しい表面は、歯科インプラントとアバットメントに適用され、あらゆるレベルでの組織統合を最適化します。

一方で、高額な治療費と補綴物、関連する重篤な合併症、および償還の問題が市場の成長を抑制する要因となっています。

世界の歯科補綴物市場の動向と洞察

* クラウンセグメントの優位性:

歯科補綴物市場において、クラウンは予測期間中に大きな市場シェアを占めると予想されています。クラウンは、歯の外観、強度、サイズ、形状を再構築するために歯に装着されるキャップです。このセグメントは、虫歯患者の増加、不衛生な歯科習慣、歯科再建治療に対する患者の意識向上によって主に牽引されています。

業界プレーヤー間の提携やパートナーシップといった戦略的アライアンスの急増も、このセグメントの成長に貢献しています。例えば、2020年2月には、FormlabsとBEGOが提携し、歯科患者向けの3Dプリントによる永久および一時的なクラウンとブリッジを導入しました。この提携は、デジタル歯科ワークフローを活用し、低コストで迅速な反復プロセスを提供することで、臨床結果の改善を目指しています。

同様に、新製品の発売もセグメントの成長を促進すると予想されます。例えば、2021年3月には、Dentsply Sironaが後方および前方修復用の新しい材料であるCEREC Tesseraブロック(Advanced Lithium Disilicate CAD/CAM Blocks)を導入しました。これらのブロックは、グレーズ焼成時間を短縮し、製造プロセス(研削と焼成)を加速させます。CEREC SpeedFireを使用すると、クラウンはわずか4分30秒で焼成でき、他のガラスセラミックスと比較して大幅な時間短縮を実現しています。

* 北米地域の主要な市場シェア:

北米地域は、予測期間を通じて歯科補綴物市場全体を支配すると予想されています。この優位性は、事故やスポーツ外傷の増加、ジャンクフード摂取の増加、高齢者人口の急速な増加による歯科う蝕の発生率上昇が、北米地域における歯科インプラントおよび補綴物の需要を高めていることに起因します。

例えば、2021年7月に発表された研究によると、カナダのカルガリーにおける乳歯のう蝕有病率はエドモントンよりも高く、カルガリーでは64.8%、エドモントンでは55.1%でした。また、2021年4月に発表されたメキシコの研究では、メキシコ人口における歯の喪失の有病率は13.5%から34.5%の範囲であることが示されています。

さらに、米国国立衛生研究所(NIH)の2021年6月の報告によると、米国では歯科/口腔および頭蓋顔面疾患の研究支援に年間推定6億3800万米ドルが投じられており、これも市場の成長に良い影響を与えると期待されています。

主要プレーヤーは、市場での存在感を強化し、顧客基盤を拡大するために、合併・買収に積極的に取り組んでいます。また、固定プロセスの強化や審美性の向上を目的とした、先進技術を搭載した新製品の革新と発売も行っています。例えば、2021年1月には、Nobel Biocareが米国でXealおよびTiUltra表面を発売しました。

デジタル技術の歯科医療への導入に関する戦略的開発も、セグメントの成長を補完すると予想されます。例えば、2021年9月には、Dentsply SironaがLucitone Digital Print Denture Systemの開発を発表し、カスタム歯列弓のデジタル生産を拡大する計画を示しました。

競争環境

歯科補綴物市場は中程度の競争があり、いくつかの主要プレーヤーで構成されています。主要プレーヤーのいくつかは、世界市場での地位を固めるために他社を買収しています。また、固定プロセスの強化や審美性の向上を目的とした、先進技術を搭載した新製品を発売しています。

最近の業界動向

* 2022年3月:フランスのインプラント専門企業Anthogyrが、AxiomインプラントシステムをAxiom X3で拡張しました。Axiomインプラントシリーズは、優れた補綴性能、使いやすさ、治療結果の一貫性で知られています。

* 2022年1月:北米最大の歯科ラボネットワークの一つであるNational Dentex Labsが、フロリダ州パームビーチガーデンズにあるBiotech Dental Prostheticsを買収しました。買収条件は開示されていません。

歯科補綴物市場に関するレポートの概要をご報告いたします。

1. はじめに

本レポートは、歯科補綴物市場の包括的な分析を提供しています。補綴歯科とは、固定式および着脱式の歯科修復物である歯科補綴物を用いて、通常の歯科機能と審美性を回復させる専門的な歯科医療分野です。これらの治療は、口腔リハビリテーション、顎関節症(TMJD)などの様々な口腔疾患の診断と管理、機能回復に利用されます。本調査では、市場の定義と仮定、調査範囲が明確にされています。

2. エグゼクティブサマリーと市場規模

世界の歯科補綴物市場は、2024年に89.1億米ドルと推定され、2025年には95.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.07%で成長し、2030年には135.0億米ドルに達すると見込まれています。

3. 市場のダイナミクス

* 市場の推進要因:

* 高齢者人口の増加、および虫歯や事故による歯の損傷の有病率上昇が、市場成長の主要な推進要因となっています。

* 先進技術を搭載した新製品の発売も市場を牽引しています。

* 市場の阻害要因:

* 治療費や補綴物自体の高額さ、および関連する重篤な合併症のリスクが市場の成長を抑制する要因として挙げられます。

* 新興国における不利な償還政策や認識不足も課題となっています。

* ポーターのファイブフォース分析:

* 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模(米ドル)が分析されています。

* 製品タイプ別: アバットメント、クラウン、ブリッジ、義歯、その他。

* 材料別: チタン、ジルコニウム、セラミック、その他。

* エンドユーザー別: 病院・診療所、歯科技工所、その他。

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

地域別では、北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

5. 競争環境

市場の主要企業としては、BioHorizons Inc、Nobel Biocare Services AG、Zimmer Biomet Holdings Inc、Osstem Implant Co Ltd、Straumann AG、3M、Dentsply Sirona Inc、Danaher Corporation、Align Technology Inc、Avinent Implant System S.L.U.、CAMLOG Biotechnologies GmbH、Planmeca Oyなどが挙げられます。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、最近の動向が含まれています。

6. 市場機会と将来のトレンド

本レポートでは、市場における機会と将来のトレンドについても詳細に分析されています。

このレポートは、歯科補綴物市場の現状と将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と虫歯・事故の発生率の上昇

- 4.2.2 先進技術を搭載した新製品の発売

-

4.3 市場の阻害要因

- 4.3.1 非常に高価な治療と補綴物、および関連する重篤な合併症

- 4.3.2 不利な償還政策と新興経済国における認識不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD Million)

-

5.1 製品タイプ別

- 5.1.1 アバットメント

- 5.1.2 クラウン

- 5.1.3 ブリッジ

- 5.1.4 義歯

- 5.1.5 その他

-

5.2 材料別

- 5.2.1 チタン

- 5.2.2 ジルコニウム

- 5.2.3 セラミック

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 歯科技工所

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 バイオホライズンズ社

- 6.1.2 ノーベルバイオケアサービスAG

- 6.1.3 ジンマーバイオメットホールディングス社

- 6.1.4 オステムインプラント株式会社

- 6.1.5 ストローマンAG

- 6.1.6 3M

- 6.1.7 デンツプライシロナ社

- 6.1.8 ダナハーコーポレーション

- 6.1.9 アラインテクノロジー社

- 6.1.10 アビニエントインプラントシステムS.L.U.

- 6.1.11 カムログバイオテクノロジーズGmbH

- 6.1.12 プランメカOy

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

歯科補綴物とは、虫歯や歯周病、外傷などによって失われた歯の一部または全体、あるいは歯そのものを人工的に補い、口腔の機能と審美性を回復させるために用いられる人工物の総称でございます。咀嚼機能の回復はもちろんのこと、正しい発音の維持、顔貌のバランスの保持、そして何よりも患者様の生活の質の向上に不可欠な歯科医療の一分野を形成しております。歯科医師が患者様の口腔状態を診断し、治療計画を立案した後、歯科技工士が精密な技術を用いて製作いたします。

歯科補綴物は、その固定方法や対象となる範囲によって多岐にわたる種類がございます。主なものとしては、固定性補綴物、可撤性補綴物、そしてインプラント補綴物が挙げられます。

固定性補綴物は、一度装着すると患者様ご自身で取り外すことができないタイプで、主に歯の一部が欠損した場合や、歯全体を覆う必要がある場合に用いられます。具体的には、歯の一部を修復するインレー(詰め物)や、咬合面を含む広範囲を修復するアンレー、歯全体を覆うクラウン(被せ物)、そして失われた歯の両隣の歯を支えとして連結するブリッジなどがございます。これらの材料には、金属(金合金、銀合金など)、セラミックス(陶材)、ジルコニア、ハイブリッドレジン、CAD/CAM冠などがあり、審美性、耐久性、生体親和性などを考慮して選択されます。特にセラミックスやジルコニアは、天然歯に近い色調と透明感を再現できるため、審美性を重視する患者様に多く選ばれております。

次に、可撤性補綴物は、患者様ご自身で取り外しが可能なタイプで、主に多数の歯を失った場合や、残存歯が少ない場合に用いられます。代表的なものに義歯(入れ歯)がございます。全ての歯を失った場合に用いる総義歯と、一部の歯が残っている場合に用いる部分義歯に分けられます。義歯の材料としては、レジン(プラスチック)が一般的ですが、強度や薄さを求める場合には金属床(コバルトクロム合金、チタン合金など)が用いられることもございます。可撤性補綴物は、清掃が容易であるという利点がある一方で、固定性補綴物に比べて安定性や咀嚼効率が劣る場合もございます。

そして、インプラント補綴物は、失われた歯の顎骨にチタン製の人工歯根を外科的に埋入し、その人工歯根を土台として人工歯を装着する治療法でございます。これは固定性補綴物の一種とも言えますが、天然歯を削る必要がなく、独立して機能するため、咀嚼機能や審美性の回復において非常に優れた結果をもたらします。安定性が高く、天然歯に近い感覚で食事ができる点が大きな特徴でございます。

歯科補綴物の主な用途は、まず第一に咀嚼機能の回復でございます。歯が欠損すると、食べ物を十分に噛み砕くことができなくなり、消化器への負担が増加したり、栄養摂取に偏りが生じたりする可能性がございます。補綴物によって咀嚼能力が回復することで、食事の楽しみを取り戻し、全身の健康維持に寄与いたします。次に、発音機能の回復も重要な用途です。特に前歯の欠損は、特定の音を発する際に影響を及ぼし、コミュニケーションに支障をきたすことがございます。補綴物によって歯の形態が回復することで、明瞭な発音が可能となります。さらに、審美性の向上も大きな目的の一つです。歯の欠損や変色は、見た目の印象を大きく左右し、患者様の自信や社会生活に影響を与えることがございます。天然歯に近い色や形を再現する補綴物によって、美しい口元を取り戻し、精神的な満足度を高めることができます。また、残存歯の保護も重要な役割です。歯が欠損したまま放置すると、残っている歯が移動したり、対合する歯が伸び出してきたりして、歯列全体のバランスが崩れる原因となります。補綴物によって欠損部を補うことで、これらの問題を未然に防ぎ、口腔全体の健康を維持いたします。

関連技術としては、近年、デジタルデンティストリーの進化が目覚ましく、歯科補綴物の製作プロセスに大きな変革をもたらしております。口腔内スキャナーを用いたデジタル印象採得は、従来の粘土のような材料を使った印象採得に比べて、患者様の負担を軽減し、より精密なデータを短時間で取得することを可能にいたしました。このデジタルデータは、CAD/CAM(Computer-Aided Design/Computer-Aided Manufacturing)システムに送られ、コンピューター上で補綴物の設計が行われます。その後、CAMによってミリングマシンがセラミックスやジルコニアのブロックを削り出し、補綴物を製作いたします。これにより、製作時間の短縮、品質の均一化、そしてより精密な適合性の実現が可能となりました。また、3Dプリンティング技術も、補綴物の模型製作や、仮歯、サージカルガイドなどの製作に応用され、その活用範囲を広げております。材料科学の進歩も目覚ましく、ジルコニアやe-maxといった高強度かつ高審美性の材料が開発され、より自然で長持ちする補綴物の提供に貢献しております。さらに、接着技術の向上により、補綴物の維持安定性が高まり、より強固な接着が可能となっております。

市場背景としましては、日本は超高齢社会に突入しており、加齢に伴う歯の欠損が増加していることから、歯科補綴物の需要は今後も高まる傾向にございます。また、健康寿命の延伸への意識の高まりとともに、口腔の健康が全身の健康に与える影響が広く認識されるようになり、失われた歯の機能回復への関心も高まっております。加えて、審美性への要求も年々高まっており、見た目の美しさを追求する自由診療の補綴物へのニーズも拡大しております。このような背景の中で、デジタル技術の導入による製作プロセスの効率化と品質向上は、歯科医院や歯科技工所の競争力を高める要因となっております。一方で、保険診療と自由診療の選択肢があり、患者様の経済的負担も考慮されるため、多様なニーズに応えられる製品とサービスの提供が求められております。

将来展望としましては、歯科補綴物の分野はさらなる技術革新が期待されております。デジタルデンティストリーは、AI(人工知能)の活用により、診断支援、治療計画の最適化、補綴物の自動設計など、より高度なレベルへと進化していくでしょう。これにより、歯科医師の負担軽減と治療精度の向上が見込まれます。新素材の開発も引き続き進められ、より生体親和性が高く、耐久性に優れ、審美性を兼ね備えた材料、さらには自己修復機能を持つスマートマテリアルの登場も期待されております。また、患者様一人ひとりの口腔状態やライフスタイルに合わせた「個別化医療」の推進により、よりパーソナライズされた補綴物の提供が可能となるでしょう。将来的には、再生医療との融合も視野に入れられており、歯周組織の再生や、将来的には歯そのものの再生といった、より根本的な治療法が確立される可能性もございます。歯科補綴物は、単に失われた歯を補うだけでなく、予防歯科と連携し、長期的な口腔健康の維持に貢献する重要な役割を担っていくことでしょう。