プラスチック加工機械市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

プラスチック加工機械市場レポートは、機械の種類(射出成形、ブロー成形、押出成形、熱成形)、自動化レベル(半自動、全自動)、エンドユーザー産業(包装、消費財、電気・電子、建設、ヘルスケアなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック加工機械市場の概要について、以下の通りご報告いたします。

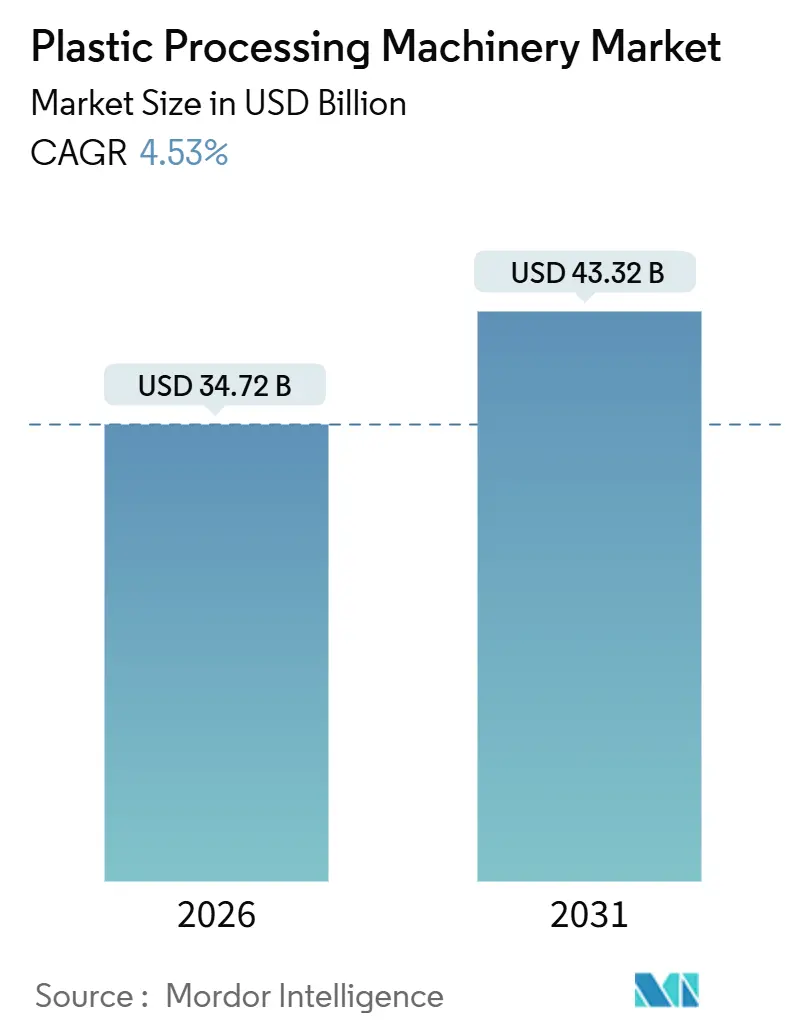

市場概要

プラスチック加工機械市場は、2026年には347.2億米ドル、2031年には433.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.53%と見込まれています。この市場は中程度の集中度を示しており、主要プレイヤーとしてはARBURG GmbH + Co KG、Haitian International Holdings Ltd.、ENGEL Austria GmbH、KraussMaffei Group GmbH、Hillenbrand, Inc.などが挙げられます。

欧州連合およびアジア太平洋地域におけるエネルギー集約度ペナルティや拡大生産者責任規則の厳格化に伴い、機器購入者は、単なる生産量よりもサーボ駆動プレス、閉ループ制御、トレーサビリティモジュールへの投資を重視する傾向にあります。軽量自動車部品、モノマテリアル軟包装、再生樹脂への需要増加は、油圧馬力から精密な温度プロファイルやビジョンガイドロボットへの仕様変更を促しています。欧州や日本のサプライヤーは、一度限りの設備取引を継続的なソフトウェア収益に転換する一方、中国のOEMはコストリーダーシップを武器に、初めて自動化を導入する購入者市場への浸透を図っています。これらの複合的な要因により、プラスチック加工機械市場は爆発的ではなく、着実な拡大を続けています。

主要なレポートのポイント

* 機械タイプ別では、射出成形が2025年にプラスチック加工機械市場シェアの45.18%を占めました。

* 自動化レベル別では、全自動システムが2026年から2031年にかけて6.13%のCAGRで成長すると予測されています。

* 最終用途産業別では、包装が2025年にプラスチック加工機械市場シェアの41.72%を占めました。

* 地域別では、南米が2026年から2031年にかけて6.09%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 軽量自動車部品の需要増加(CAGRへの影響:+0.9%): 自動車メーカーは、欧州のCO2排出量規制に対応するため、金属部品をガラス繊維強化ポリプロピレンやバイオベースポリアミドに代替しています。これにより、大型プレス、ガスアシスト射出システム、精密クランプユニットの需要が高まっています。

* 軟包装需要の急増(CAGRへの影響:+1.1%): 7層共押出バリアフィルムが標準となり、リサイクル可能なモノマテリアルパウチへの移行が進んでいます。これにより、キャストフィルムラインの世界的な受注が増加し、特にブラジルではポリエチレンフィルム押出システムの導入が大幅に増加しました。また、再生材含有義務化も機械設計の再考を促しています。

* インダストリー4.0の急速な電化(CAGRへの影響:+0.7%): 全電動プレスは油圧ユニットと比較してエネルギー消費が大幅に少なく、運用コストの削減に貢献します。ドイツの電力価格高騰を背景に、サーボ駆動システムの導入が加速しており、エッジコンピューティングによる射出速度の自動調整が不良品削減に寄与しています。

* 再生樹脂およびバイオベース樹脂への移行(CAGRへの影響:+0.6%): 使用済みPETの粘度低下に対応するため、コンバーターはチェーンエクステンダーや赤外線予備加熱システムを導入しています。規制強化により、OEMは最大50%の再生ペレットを含む原料に対応する機械設計の検証を進めています。

* ビジョンガイドロボットパレタイザーの採用増加(CAGRへの影響:+0.4%)

* IoTベースの予知保全による稼働率向上(CAGRへの影響:+0.5%)

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 使い捨てプラスチック禁止の強化(CAGRへの影響:-0.8%): 欧州の使い捨てプラスチック指令やカナダの禁止措置により、使い捨てプラスチック製品の需要が減少し、関連する射出成形および押出成形能力が遊休状態となるケースが見られます。しかし、再利用可能な飲料容器向けのブロー成形ユニットは増加しており、OEMはモジュール式ツーリングで規制リスクを軽減しています。

* ポリマー価格の変動(CAGRへの影響:-0.5%): アジアのポリプロピレンスポット価格の変動は、コンバーターの利益を圧迫し、設備投資の延期につながっています。PETの価格変動も、高価な電動機械の投資回収を阻害する要因となっています。

* 全電動機械の高額な設備投資(CAGRへの影響:-0.3%)

* 熟練オペレーターの不足(CAGRへの影響:-0.4%)

セグメント分析

* 機械タイプ別:

* 射出成形は2025年に45.18%の市場シェアを占め、2026年から2031年にかけて4.2%のCAGRで成長すると予測されています。この成熟市場では、新規能力よりもサイクルタイムの高速化が重視されています。

* ブロー成形は5.67%のCAGRで最も速い成長が予測されており、軽量PETボトル設計や自動車燃料タンク向けの多層HDPE構造が需要を牽引しています。

* 熱成形は医療用トレイなどのニッチ市場に留まり、押出成形はインフラ投資の恩恵を受けるものの、利益圧力に直面しています。ENGELの射出圧縮ハイブリッド機のようなプロセス革新が、既存企業のシェア維持に貢献しています。

* 最終用途産業別:

* 包装は2025年に41.72%の市場シェアを占めましたが、プレスの長寿命化により成長は鈍化しています。

* 電気・電子分野は2031年までに6.47%の成長率が予測されており、800ボルトバッテリープラットフォームや精密マイクロ成形セルの需要が牽引しています。

* 医療機器は安定した4.9%のCAGRで成長し、建設分野はインドの国家インフラパイプラインのような大規模プロジェクトに支えられています。

* 自動化レベル別:

* 半自動設備は2025年に52.33%の市場シェアを占め、医療用途や少量生産でオペレーターによる調整が必要とされます。

* 全自動セルは2031年までに6.13%の成長率が予測されており、賃金上昇と熟練オペレーター不足がその背景にあります。協働ロボットへの投資や、Sumitomoのクラウドベースの予知保全システムによるダウンタイム削減が、全自動ラインへの資本配分を促しています。

地域分析

* アジア太平洋地域は2025年に48.51%の市場シェアを占め、中国のバッテリーパックハウジング生産能力やインドの電子機器製造奨励策に支えられています。サーボ駆動射出ユニットの普及も進んでいます。

* 南米は2026年から2031年にかけて6.09%のCAGRで最も速い成長地域です。ブラジルの軟包装部門でのポリエチレンフィルムライン受注増加、アルゼンチンの自動車生産回復、チリのリチウム精製ブームによる化学品物流用ブロー成形容器の需要が牽引しています。

* 北米は2025年に大きな市場シェアを占め、CHIPSおよび科学法がウェハーキャリア用クリーンルーム対応射出プレスの需要を促進しています。

* 欧州は22.1%のシェアを占めますが、使い捨て禁止が再利用可能包装からの利益を相殺するため、CAGRは3.8%程度に留まると予測されています。

* 中東・アフリカは合わせて11.2%を占め、サウジアラビアのポリエチレン生産能力が低コスト樹脂供給を支える一方、労働力不足が機械稼働率を制限しています。

競争環境

プラスチック加工機械市場は中程度の集中度を示しており、上位5社が2024年の射出プレス出荷の38%を占めています。欧州および日本のOEMはIoTベースの状態監視をバンドルし、機器販売をサービスサブスクリプションに転換することで、年間12-15%の収益成長を生み出しています。一方、中国のベンダーは、汎用化されたサーボ駆動により定価を25-30%削減し、東南アジアやアフリカの新規自動化市場に参入しています。

主要企業の動向としては、ARBURGがジェスチャー制御インターフェースにより金型交換時間を短縮し、Haitian Internationalがサーボ駆動射出プレスの普及率を高めてサイクルエネルギーを削減しています。KraussMaffeiは3,500tの全電動プレスを発表し、構造用自動車部品にも電動駆動の経済性を提供しています。

アフターマーケットの機会も増加しており、ISO 20430安全規制による油圧プレスの改修義務化や、再生ペレットの汚染による溶融流量指数の低下が、閉ループ温度フィードバックの需要を生み出しています。2024年には特許出願が9%増加し、その42%がエネルギー回収または機械学習最適化に関連していました。積層造形プラットフォームによる金型インサートの迅速な製造は、試作リードタイムを短縮し、従来のツーリング収益を脅かす可能性を秘めています。

最近の業界動向

* 2025年10月: ENGELが中国嘉興に28,000m²の組立施設を開設し、地域生産能力を倍増させました。

* 2025年9月: Haitian Internationalが欧州のリサイクル技術企業と合弁事業を設立し、再生材50%含有PETに最適化された押出システムを構築しました。

* 2025年8月: KraussMaffeiが3,500tの全電動射出プレスを発表し、サイクルエネルギーを42%削減、ドイツの気候インセンティブの対象となりました。

* 2025年7月: Sumitomo Heavy Industriesがクラウドベースの予知保全スイートを発表し、6ヶ月間のパイロット運用でダウンタイムを34%削減しました。

以上が、プラスチック加工機械市場の現状と将来予測に関する詳細な概要でございます。

このレポートは、世界のプラスチック加工機械市場に関する包括的な分析を提供しています。本調査の範囲は、射出成形、押出成形、ブロー成形、熱成形といった主要な加工機械に加え、その他の特殊プロセスで使用される機器全般を対象としております。具体的には、原材料プラスチックを最終製品へと変換する一連のプロセスに関わる機械を評価し、市場規模、成長トレンド、技術的進歩、地域別の需要パターン、および競争環境を詳細に分析しています。

市場は、機械タイプ別(射出成形、ブロー成形、押出成形、熱成形)、自動化レベル別(半自動、全自動)、最終用途産業別(包装、消費財、電気・電子、建設、ヘルスケア、その他)、および地理的地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されており、各セグメントにおける市場予測は金額(米ドル)で提供されています。

エグゼクティブサマリーとして、プラスチック加工機械市場は2026年に347.2億米ドルの市場規模を記録し、2031年までには433.2億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。特に、自動車産業における軽量部品への需要増加、フレキシブルパッケージングの需要急増、インダストリー4.0の進展に伴う産業の急速な電化が挙げられます。また、環境意識の高まりから、リサイクルおよびバイオベース樹脂への移行が進んでいること、生産効率向上を目的としたビジョンガイドロボットパレタイザーの採用増加、そしてIoTベースの予知保全システム導入による稼働率の向上が、市場拡大に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。使い捨てプラスチックに対する規制の強化は、特定の用途における需要に影響を与えています。また、ポリマー価格の変動は製造コストに不確実性をもたらし、全電動機械の高額な設備投資は新規導入の障壁となることがあります。さらに、熟練したオペレーターの不足も業界全体の課題として認識されています。

機械タイプ別では、ブロー成形機械が2031年まで年平均成長率5.67%で最も速い成長を遂げると予測されています。これは、軽量PETボトルや多層燃料タンクといった製品の需要増加が主な要因です。

自動化レベルでは、人件費の上昇と予知保全分析技術の進化により、全自動ラインが機器のライフサイクル全体で高い費用対効果を提供するため、その市場シェアを拡大しています。

最終用途産業別では、電気・電子アプリケーションが年率6.47%で最も高い成長率を示すと予測されています。これは、電気自動車(EV)の普及と消費者向け電子機器の需要拡大が主な推進力となっています。

地理的観点からは、アジア太平洋地域が2025年に市場需要の48.51%を占める最大の市場であり続けています。しかし、最も急速な成長が見込まれるのは南米地域であり、年平均成長率6.09%での拡大が予測されています。

技術的展望と規制環境も市場に大きな影響を与えています。持続可能性に関する義務化、特にリサイクル含有量の要件や低排出ガス規制は、サーボ駆動プレス、閉ループ温度制御システム、多層バリアフィルムラインといった、より環境に配慮した効率的な機器設計の採用を促進しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。ARBURG GmbH + Co KG、Haitian International Holdings Ltd.、ENGEL Austria GmbH、KraussMaffei Group GmbH、The Japan Steel Works, Ltd.、Fanuc Corporationなど、主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートはまた、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量自動車部品の需要増加

- 4.2.2 軟包装需要の急増

- 4.2.3 インダストリー4.0の急速な電化

- 4.2.4 リサイクルおよびバイオベース樹脂への移行

- 4.2.5 ビジョンガイド付きロボットパレタイザーの採用増加

- 4.2.6 IoTベースの予知保全の統合による稼働時間の向上

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチック禁止の強化

- 4.3.2 ポリマー価格の変動

- 4.3.3 全電動機械の高設備投資

- 4.3.4 熟練オペレーターの不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 射出成形

- 5.1.2 ブロー成形

- 5.1.3 押出成形

- 5.1.4 熱成形

-

5.2 自動化レベル別

- 5.2.1 半自動

- 5.2.2 全自動

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 消費財

- 5.3.3 電気・電子

- 5.3.4 建設

- 5.3.5 ヘルスケア

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARBURG GmbH + Co KG

- 6.4.2 Haitian International Holdings Ltd.

- 6.4.3 ENGEL Austria GmbH

- 6.4.4 KraussMaffei Group GmbH

- 6.4.5 Milacron LLC (Hillenbrand, Inc.)

- 6.4.6 Husky Injection Molding Systems Ltd.

- 6.4.7 The Japan Steel Works, Ltd.

- 6.4.8 Nissei Plastic Industrial Co., Ltd.

- 6.4.9 Chen Hsong Holdings Limited

- 6.4.10 Wittmann Battenfeld GmbH

- 6.4.11 Negri Bossi S.p.A.

- 6.4.12 Sumitomo Heavy Industries

- 6.4.13 Battenfeld‑Cincinnati Group

- 6.4.14 Fanuc Corporation

- 6.4.15 Kautex Maschinenbau System GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック加工機械は、プラスチック材料を様々な形状に成形し、最終製品や中間製品を製造するための産業機械の総称でございます。熱可塑性樹脂や熱硬化性樹脂といった多岐にわたるプラスチック材料に対応し、射出成形、押出成形、ブロー成形など、多様な加工法が存在します。これらの機械は、高精度、高効率、そして自動化が求められる現代の製造業において不可欠な存在となっております。

主なプラスチック加工機械の種類としましては、まず「射出成形機」が挙げられます。これは、溶融したプラスチックを金型内に高圧で射出し、冷却固化させることで製品を成形する最も一般的な機械です。自動車部品、家電製品、医療機器、日用品など、幅広い分野で利用されており、横型、縦型、電動式、油圧式、ハイブリッド式など、用途に応じて様々なタイプが存在します。特に電動式は、高精度、省エネルギー、静音性に優れるため、近年その採用が加速しております。

次に「押出成形機」は、溶融したプラスチックをダイスから連続的に押し出し、パイプ、シート、フィルム、電線被覆、異形材といった一定断面の製品を製造する機械です。単軸押出機と二軸押出機があり、二軸押出機は混練能力が高く、複合材料やリサイクル材料の加工にも適しております。

「ブロー成形機」は、パリソンと呼ばれる筒状の溶融プラスチックを金型内で空気圧によって膨らませ、ボトルやタンクなどの中空製品を製造します。ダイレクトブロー、インジェクションブロー、ストレッチブローといった方式があり、飲料ボトルや洗剤容器など、液体を貯蔵する製品の製造に広く用いられております。

その他にも、加熱軟化したプラスチックシートを型に密着させ、真空または空気圧で成形する「真空成形機」や「圧空成形機」があり、食品容器やブリスターパックなどに利用されます。熱硬化性樹脂やFRP(繊維強化プラスチック)の成形に用いられる「圧縮成形機」、大型中空製品を製造する「回転成形機」、そして近年注目を集める「3Dプリンター」も、積層造形という形でプラスチック加工の一翼を担っております。

これらのプラスチック加工機械の用途は非常に広範です。自動車産業では、内外装部品、エンジンルーム部品、ランプカバーなどに使用され、車両の軽量化や高機能化に貢献しています。家電製品分野では、テレビや冷蔵庫、洗濯機などの筐体や内部部品に利用され、デザイン性や耐久性を高めています。医療・ヘルスケア分野では、注射器、点滴容器、カテーテル、検査キットなど、高精度かつ衛生性が求められる製品の製造に不可欠です。食品・飲料分野では、ペットボトル、食品トレイ、包装フィルムなどに用いられ、製品の安全性と保存性を確保しています。建築・建材、日用品・雑貨、IT・エレクトロニクスといった多岐にわたる産業において、プラスチック加工機械は現代社会を支える基盤技術の一つとなっております。

関連技術としましては、まず「金型技術」が挙げられます。金型は成形品の品質や生産性を決定づける重要な要素であり、高精度化、長寿命化、多機能化が進んでいます。CAE(Computer Aided Engineering)による流動解析や冷却解析が導入され、設計段階での最適化が図られております。また、「材料技術」の進化も不可欠です。高性能プラスチック(スーパーエンプラ)、複合材料、バイオプラスチック、リサイクルプラスチックなど、新たな材料の開発とそれに対応する加工技術が求められています。

「制御技術・自動化」も重要な要素です。PLC(Programmable Logic Controller)やCNC(Computer Numerical Control)による精密な制御に加え、ロボットアームによる製品の取り出し、インサート部品の挿入、後工程との連携など、生産ライン全体の自動化が進んでいます。さらに、IoT(Internet of Things)による稼働監視、データ収集、予知保全、そしてAI(Artificial Intelligence)による品質管理やプロセス最適化といった「スマートファクトリー化」の動きが加速しております。省エネルギー化も喫緊の課題であり、電動化、ヒーター効率の向上、冷却システムの最適化など、様々な技術が導入されております。

市場背景としましては、新興国における経済成長と消費拡大、自動車の軽量化ニーズ(特にEV化の進展)、医療分野での需要増加(高齢化や衛生意識の向上)、包装材需要の安定、高機能プラスチックの用途拡大などが成長要因となっております。一方で、プラスチックごみ問題や海洋汚染といった環境規制の強化は大きな課題です。これに対応するため、リサイクルプラスチックやバイオプラスチックに対応した機械の開発、省資源化、省エネルギー化が強く求められています。また、人手不足への対応として自動化・省力化の推進、原材料価格の変動への対応、そして中国、台湾、欧州メーカーとの国際競争の激化も課題として挙げられます。日本メーカーは、高品質、高精度、高耐久性の機械、特に電動射出成形機や超精密成形機において世界をリードしており、環境対応技術やスマートファクトリー化への取り組みを強化しております。

将来展望としましては、まず「スマートファクトリー化の加速」が挙げられます。IoT、AIを活用した生産プロセスの最適化、品質向上、予知保全はさらに進展し、データ駆動型製造への移行が本格化するでしょう。次に「環境対応型機械の開発」は不可避な流れです。リサイクル材やバイオマスプラスチックに対応した機械の普及、省エネルギー性能のさらなる向上、廃棄物削減やCO2排出量削減に貢献する技術が主流となります。

また、「高機能・高付加価値化」も重要な方向性です。複合材料や異種材料の一体成形技術の進化、マイクロ成形やナノ成形といった超精密加工技術の発展、多色成形やインモールド成形など、より複雑で高機能な製品を一度に成形する技術が求められます。さらに、「デジタルツイン」や「シミュレーション技術」の活用により、設計から生産、メンテナンスまでの一貫したデジタル管理が進み、仮想空間での試作や検証によって開発期間の短縮とコスト削減が実現されるでしょう。グローバル市場での競争力を維持するためには、新興国市場への対応や現地生産・サービス体制の強化、そして絶え間ない技術革新と差別化が不可欠でございます。プラスチック加工機械は、持続可能な社会の実現と産業の発展に貢献し続ける重要な役割を担っていくことと存じます。