持続可能な外食産業向け包装市場:規模・シェア分析、成長トレンドと予測 (2025-2030)

持続可能なフードサービス包装市場レポートは、材料タイプ(リサイクル紙・板紙、バガスおよびその他の農業繊維、ポリ乳酸(PLA)など)、製品タイプ(段ボール箱・カートン、トレイなど)、包装形態(硬質、軟質)、エンドユーザー(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

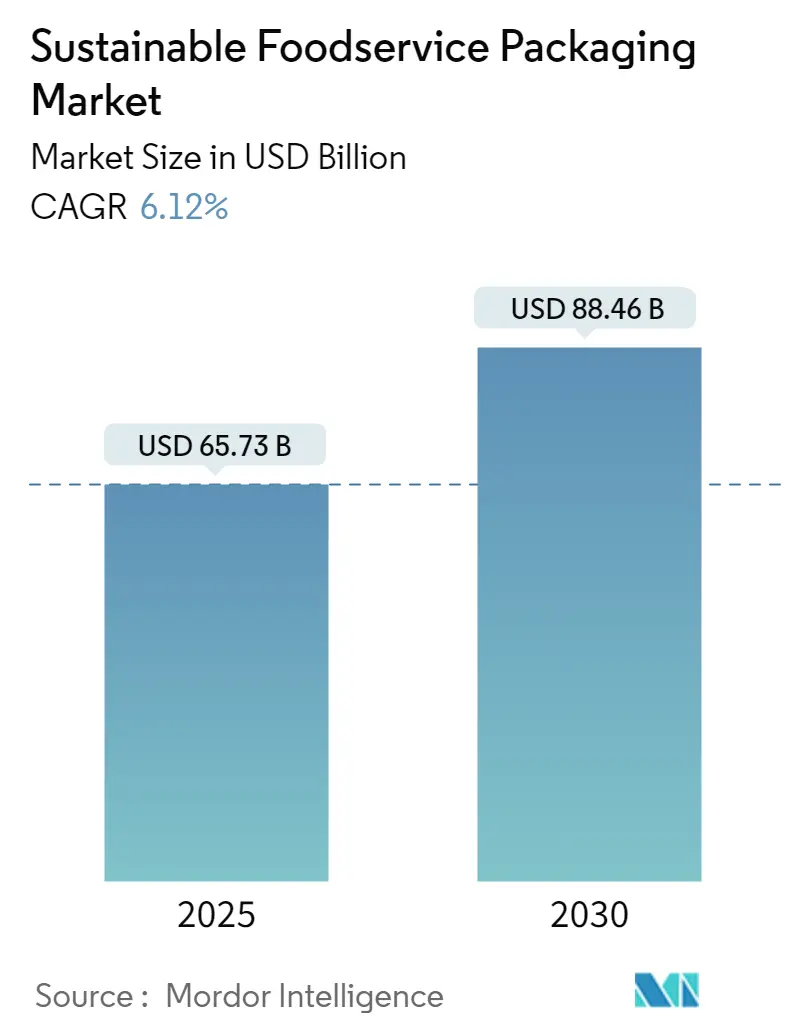

持続可能なフードサービス包装市場は、2025年に657.3億米ドル、2030年には884.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。この市場は、単回使用プラスチックの規制、企業のESG(環境・社会・ガバナンス)目標、バイオベースバリアコーティングの技術革新などにより、従来の素材から再生可能、リサイクル可能、堆肥化可能なソリューションへの需要シフトが進んでいます。市場の集中度は中程度であり、主要企業にはAmcor Plc、Mondi PLC、Sealed Air Corporation、Tetra Pak International SA、Huhtamaki oyjなどが挙げられます(主要企業は順不同です)。地域別では、ヨーロッパが最大の市場ですが、アジア太平洋地域が最も急速な成長を遂げると予想されています。

主要な市場動向

素材タイプ別では、2024年に再生紙・板紙が41.24%の市場シェアを占め、ポリヒドロキシアルカノエート(PHA)は2030年までに年平均成長率8.34%で成長すると予測されています。製品タイプ別では、トレイとボウルが2024年に38.32%の市場規模を占め、カップと蓋は2030年までに年平均成長率7.64%で成長すると予測されています。これらの製品タイプは、持続可能性への移行を牽引する主要なセグメントとして、今後も市場拡大に貢献していくでしょう。

アプリケーション別では、食品・飲料分野が最大の市場シェアを占め、特にテイクアウト食品や飲料容器における持続可能なソリューションへの需要が高まっています。ヘルスケアおよびパーソナルケア分野も、環境に配慮した包装への関心の高まりから、着実に成長すると見込まれています。

市場の課題と機会

持続可能な包装市場は、原材料コストの変動、リサイクルインフラの未整備、消費者の意識向上と行動変容の必要性といった課題に直面しています。しかし、バイオプラスチックや生分解性素材の技術革新、政府による支援策、企業のESG投資の増加は、市場に新たな成長機会をもたらしています。特に、循環型経済への移行を促進するための協業やパートナーシップが、今後の市場発展の鍵となるでしょう。

このレポートは、「持続可能なフードサービス包装市場」に関する包括的な分析を提供することを目的としています。市場の現在の成長、機会、および課題を深く理解することを目指しており、そのスコープは、段ボール箱やカートン、トレイ、皿、食品容器、ボウル、クラムシェルなどの製品タイプ、クイックサービスレストラン、フルサービスレストラン、施設、ホスピタリティなどのエンドユーザー、そして北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域別に市場を詳細にセグメント化して分析しています。市場規模と予測は、これらすべてのセグメントについて米ドル(USD)建てで提供されています。

1. 調査方法とエグゼクティブサマリー

本レポートでは、市場分析に用いられた厳格な調査方法論について説明し、その主要な調査結果と結論をエグゼクティブサマリーとして簡潔にまとめています。

2. 市場の状況

市場の全体像を把握するための詳細な分析が含まれています。

* 市場の推進要因:

* オンラインフード注文・デリバリープラットフォームの急増: 消費者の利便性向上とライフスタイルの変化に伴い、オンラインでの食品注文およびデリバリーサービスの利用が大幅に増加しており、これが持続可能な包装ソリューションへの需要を強力に押し上げています。

* 使い捨てプラスチックおよび発泡スチロールに対する厳しい規制: 世界各地で使い捨てプラスチックや発泡スチロール製品の使用を禁止または制限する法規制が強化されており、企業は環境に配慮した代替品への移行を加速させています。

* 企業のESG(環境・社会・ガバナンス)コミットメントによる持続可能な調達の加速: 多くの企業が環境保護と社会的責任を重視するESG目標を設定しており、サプライチェーン全体で再生可能またはリサイクルされた素材を使用した包装の調達を加速させています。特にホテルチェーンやクイックサービスレストラン(QSR)は、サプライヤーに対し、繊維ベースやバイオポリマー製品の生産拡大と、リサイクル含有量の検証を可能にするトレーサビリティツールの導入を強く求めています。

* バイオベースバリアコーティングの進歩による保存期間の改善: 食品の保存期間を延ばすためのバイオベースバリアコーティング技術の革新が進んでおり、これにより持続可能な包装の機能性が向上し、より幅広い食品用途での採用が可能になっています。

* 主要都市における自治体コンポストインフラの拡大: 大都市圏を中心に、生分解性包装の処理を可能にする自治体レベルのコンポスト(堆肥化)インフラが整備されつつあり、これが持続可能な包装の普及を後押しする重要な要素となっています。

* リサイクル含有量検証のためのブロックチェーン技術の導入: リサイクル素材のトレーサビリティと信頼性を確保するために、ブロックチェーン技術を活用した検証システムが導入され始めており、これにより持続可能な包装の透明性が向上し、消費者の信頼獲得にも寄与しています。

* 市場の阻害要因:

* 従来の代替品と比較して高い価格プレミアム: 持続可能な包装は、依然として従来のプラスチック製包装に比べて15~40%高い価格プレミアムがあり、これが導入の主要な障壁となっています。ただし、業界の統合と技術進歩により、この価格差は徐々に縮小傾向にあります。

* 高温・高油分下での機能性能のギャップ: 特に高温や高油分の食品に対応する際、持続可能な包装の一部には機能性能の課題が残っており、これが特定の用途での採用を妨げる要因となっています。

* 農業繊維残渣のサプライチェーンの不安定性: バガスなどの農業繊維残渣を原料とする包装は、その供給が農業生産の変動に左右されるため、サプライチェーンの安定性に課題を抱えることがあります。

* PFAS(有機フッ素化合物)およびその他のバリア化学物質に対する規制当局の監視: 一部のバリアコーティングに使用されるPFASなどの化学物質は、環境や健康への影響が懸念されており、規制当局による監視が強化され、代替素材への移行が求められています。

* その他、業界のバリューチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、競争の程度、代替品の脅威)、およびマクロ経済要因が市場に与える影響についても詳細に分析されています。

3. 市場規模と成長予測

本レポートでは、持続可能なフードサービス包装市場の規模と将来の成長について具体的な予測を提供しています。

* 市場規模: 2025年には657.3億米ドルと評価されており、2030年までに884.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.12%と見込まれています。

* 材料タイプ別: 再生紙・板紙がコスト競争力と規制支援により、市場シェアの41.24%を占め、現在最も広く採用されている材料です。その他、バガスおよびその他の農業繊維、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、再生PETおよびrPETブレンド、成形繊維パルプなどが主要な材料として分析されています。

* 製品タイプ別: カップと蓋は、コールドドリンクやコーヒー文化の隆盛に牽引され、2030年までにCAGR 7.64%で最も速い成長を遂げると予測されています。その他、段ボール箱・カートン、トレイ・ボウル、クラムシェル、パウチ・サシェットなどが主要な製品タイプとして挙げられています。

* 包装形式別: 硬質包装と軟質包装の市場動向が分析されています。

* エンドユーザー別: クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、施設給食、ホスピタリティ・レジャー、その他のエンドユーザーセグメントにおける需要が評価されています。

* 地域別: アジア太平洋地域は、新たなコンポストインフラの整備とプラスチック規制の強化により、2030年までにCAGR 8.32%で最も速い拡大を示すと予測されています。北米、南米、ヨーロッパ、中東・アフリカの各地域についても、米国、カナダ、メキシコ、ブラジル、アルゼンチン、チリ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、ケニアなどの主要国を含め、詳細な分析が提供されています。

4. 競争環境

市場の競争状況について、以下の側面から分析しています。

* 市場集中度: 市場における主要企業の集中度を評価しています。

* 戦略的動き: 主要企業が行っている合併・買収、提携、新製品開発などの戦略的活動を詳述しています。

* 市場シェア分析: 主要企業の市場シェアを分析し、競争力のあるポジショニングを明らかにしています。

* 企業プロファイル: Amcor plc、Huhtamaki Oyj、Smurfit WestRock、Sealed Air Corporation、Mondi plc、Tetra Pak International SAなど、多数の主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が提供されています。

5. 市場機会と将来展望

市場における未開拓分野(ホワイトスペース)や満たされていないニーズを評価し、将来の成長機会と展望について考察しています。

このレポートは、持続可能なフードサービス包装市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンラインフード注文・配達プラットフォームの急増

- 4.2.2 使い捨てプラスチックと発泡スチロールに対する厳格な禁止措置

- 4.2.3 企業のESGコミットメントによる持続可能な調達の加速

- 4.2.4 バイオベースバリアコーティングの進歩による賞味期限の改善

- 4.2.5 主要都市における自治体堆肥化インフラの拡大

- 4.2.6 リサイクル含有量検証のためのブロックチェーンを活用したトレーサビリティ

-

4.3 市場の阻害要因

- 4.3.1 従来の代替品と比較して高い価格プレミアム

- 4.3.2 高温・油分下での機能性能のギャップ

- 4.3.3 農業繊維残渣のサプライチェーンの変動性

- 4.3.4 PFASおよびその他のバリア化学物質に対する規制の監視

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の程度

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測

-

5.1 材料タイプ別

- 5.1.1 再生紙および板紙

- 5.1.2 バガスおよびその他の農業繊維

- 5.1.3 ポリ乳酸 (PLA)

- 5.1.4 ポリヒドロキシアルカノエート (PHA)

- 5.1.5 再生PETおよびrPETブレンド

- 5.1.6 成形繊維パルプ

-

5.2 製品タイプ別

- 5.2.1 段ボール箱およびカートン

- 5.2.2 トレイおよびボウル

- 5.2.3 クラムシェル

- 5.2.4 カップおよび蓋

- 5.2.5 パウチおよびサシェ

- 5.2.6 その他の製品タイプ

-

5.3 包装形態別

- 5.3.1 硬質

- 5.3.2 軟質

-

5.4 エンドユーザー別

- 5.4.1 クイックサービスレストラン (QSR)

- 5.4.2 フルサービスレストラン (FSR)

- 5.4.3 施設ケータリング

- 5.4.4 ホスピタリティおよびレジャー

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 フータマキ Oyj

- 6.4.3 スマーフィット・ウェストロック

- 6.4.4 シールドエア・コーポレーション

- 6.4.5 モンディ plc

- 6.4.6 テトラパック・インターナショナル SA

- 6.4.7 ソノコ・プロダクツ・カンパニー

- 6.4.8 ウィンパック Ltd.

- 6.4.9 ダート・コンテナ・コーポレーション

- 6.4.10 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.11 ノボレックス・ホールディングス LLC

- 6.4.12 パクティブ・エバーグリーン Inc.

- 6.4.13 サバート・コーポレーション

- 6.4.14 ジェンパック LLC

- 6.4.15 バイオパック Pty Ltd.

- 6.4.16 ベジウェア Ltd.

- 6.4.17 エコプロダクツ Inc.

- 6.4.18 アースパック(アドバンスト・コンテナ・プリント)

- 6.4.19 アムヒル・ノースアメリカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「持続可能な外食産業向け包装」とは、外食産業、すなわちレストラン、カフェ、デリバリーサービス、ケータリングなどが提供する食品や飲料を包む際に使用される容器や資材のうち、環境負荷を最小限に抑えることを目指して設計・製造されたものを指します。これは、資源の枯渇、廃棄物問題、海洋プラスチック汚染、地球温暖化といった地球規模の環境課題に対応するため、包装のライフサイクル全体、つまり原材料の調達から製造、使用、そして廃棄・リサイクルに至るまで、環境への影響を考慮したアプローチを取るものです。具体的には、再生可能な資源の利用、リサイクル性の向上、生分解性や堆肥化可能性の追求、軽量化、そして再利用可能なシステムの導入などが含まれます。

この持続可能な包装には、多岐にわたる種類が存在します。まず、素材の観点からは、再生可能資源を原料とするものが挙げられます。例えば、木材パルプを主原料とする紙製カップ、紙皿、紙製ストロー、そして竹やサトウキビの搾りかす(バガス)から作られる容器などがこれに該当します。これらは、石油由来プラスチックの使用量を削減し、森林資源の持続可能な管理や農業廃棄物の有効活用に貢献します。次に、生分解性プラスチックも重要な選択肢です。ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリブチレンアジペートテレフタレート(PBAT)などが代表的で、これらは特定の条件下で微生物によって水と二酸化炭素に分解される特性を持ちます。また、再生プラスチック(rPET、rPPなど)や再生ガラスといったリサイクル素材も、新たな資源の投入を減らし、既存資源の循環利用を促進する点で持続可能です。さらに、近年では澱粉や海藻由来の食用包装といった革新的な素材も研究・開発が進められています。デザインの観点からは、単一素材化によるリサイクル性の向上、極限までの軽量化、そして繰り返し使用できるリユース容器の導入も、持続可能性を高める重要な要素です。

外食産業における持続可能な包装の用途は非常に広範です。テイクアウトやデリバリーサービスにおいて、弁当容器、ドリンクカップ、フードコンテナ、カトラリーなど、多岐にわたる用途で利用されています。例えば、コーヒーショップではプラスチック製カップから紙製カップやリユースカップへの切り替えが進み、ファストフード店ではプラスチック製ストローから紙製ストローや生分解性ストローへの移行が見られます。サラダやサンドイッチの包装、スープや麺類の容器、さらには持ち帰り用の袋に至るまで、あらゆる場面で持続可能な素材やデザインが導入されつつあります。これらの包装は、消費者が自宅やオフィスで食事をする際にも、環境に配慮した選択肢を提供することを可能にしています。

関連する技術も急速に進化しています。素材開発の分野では、植物由来プラスチックの耐熱性や強度、バリア性能の向上、そしてより安価で生産可能な新素材の研究が進められています。製造技術においては、薄肉化や複雑な形状に対応できる成形技術の進化、環境負荷の低いインクや接着剤の使用、そして生産工程でのエネルギー効率化が図られています。リサイクル技術も高度化しており、使用済みプラスチックの選別・洗浄技術の向上に加え、ケミカルリサイクルといった、素材を分子レベルまで分解して再利用する技術の開発が進んでいます。生分解性素材の普及に伴い、産業用コンポスト施設の整備や効率的な堆肥化技術も重要性を増しています。また、容器の回収・洗浄・再利用を可能にするリユースシステムを支える物流・管理技術、そしてQRコードやRFIDタグを活用して包装の素材情報やリサイクル方法を消費者に提供するスマートパッケージング技術も、持続可能な包装の普及を後押ししています。

市場背景としては、地球規模での環境意識の高まりが最大の要因です。消費者の間でプラスチック汚染や気候変動への関心が高まり、環境に配慮した製品やサービスを選ぶ傾向が強まっています。これに伴い、各国・地域で使い捨てプラスチックの使用規制やリサイクル義務化といった法規制が強化されており、企業はこれに対応する必要があります。日本では「プラスチック資源循環促進法」が施行され、プラスチック使用製品設計の最適化や再資源化の促進が求められています。また、ESG投資(環境・社会・ガバナンス)の拡大やSDGs(持続可能な開発目標)への貢献が企業価値を高める要素として認識され、多くの企業が持続可能な包装への転換を経営戦略の一環として位置づけています。初期投資やサプライチェーンの再構築といった課題はあるものの、長期的にはブランドイメージの向上、消費者からの支持獲得、そして将来的な規制強化への対応といったメリットが期待されています。

今後の展望としては、持続可能な外食産業向け包装は、さらなる進化と普及が予測されます。素材面では、より高性能でコスト効率の良いバイオ素材やリサイクル素材の開発が進み、多様な用途に対応できるようになるでしょう。リユース・リサイクルシステムの確立は喫緊の課題であり、消費者への啓発活動と並行して、回収インフラの整備や効率的な洗浄・再利用技術の標準化が求められます。デジタル技術との融合により、包装のトレーサビリティが向上し、資源の循環がより透明かつ効率的に管理されるようになる可能性もあります。国際的な標準化や認証制度の整備も進み、持続可能な包装の信頼性と市場の健全な発展を支えるでしょう。最終的には、包装が単なる廃棄物ではなく、資源として価値を持ち、社会全体で循環する「サーキュラーエコノミー」の実現に向けた重要な要素として、その役割を拡大していくことが期待されます。企業、消費者、政府、そして技術開発者が一体となって取り組むことで、持続可能な外食産業向け包装は、より豊かな未来を築くための不可欠な存在となるでしょう。