田植機市場規模・シェア分析:成長動向と予測(2025年~2030年)

世界の田植機市場レポートは、製品タイプ(乗用田植機および歩行型田植機)と地域(北米、欧州、アジア太平洋、南米、アフリカ)によって分類されます。本レポートでは、上記のセグメントについて、金額(米ドル)ベースでの市場推定と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

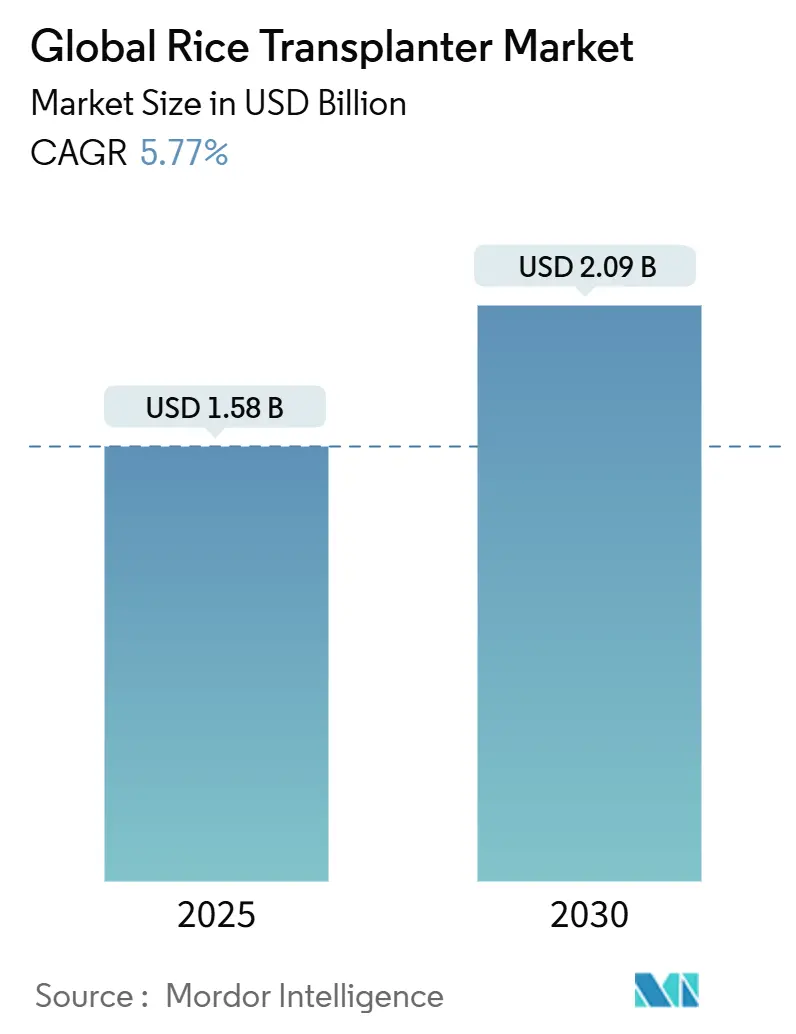

世界の田植機市場は、製品タイプ別(乗用型田植機、歩行型田植機)および地域別(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)に区分されています。本市場は、2025年に15.8億米ドルと推定され、2030年には20.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.77%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は低く、主要企業にはクボタ、イセキ、三菱、CLASS KGaA mbH、CNH Industrialなどが挙げられます。

世界の田植機市場は、効率的で省力化された農業機械への需要増加により成長しています。これらの機械は、稲の苗の移植を自動化し、生産性の向上、労働コストの削減、作物の品質向上に貢献します。精密な間隔と深さの制御により、収量と資源利用が改善されます。人口増加、特にアジアにおける食料需要の増加も市場を牽引しています。都市部への人口移動により農業労働力が減少し、農家は機械化の導入を余儀なくされています。国際労働機関の報告によると、世界の農業労働者の割合は2020年の27%から2022年には26%に減少しました。インド食料農業評議会は、インドの農業労働力が2050年までに25.7%減少すると予測しており、機械式田植機が手作業の代替として不可欠になっています。世界の稲作面積も2019年の1億6030万ヘクタールから2022年には1億6500万ヘクタールに増加しており、田植機への需要を強化しています。中国、インド、日本などの主要な米生産国では、農業の近代化が進み、これらの技術が推進されています。一方で、小規模農家にとっては高コストや専門的なスキルが必要となる点が導入障壁となっていますが、技術進歩と政府支援が市場成長を後押ししています。GPS誘導システムや自動苗供給機構などの革新は、効率と使いやすさを向上させ、様々な農家層での導入を拡大しています。自動および半自動田植機は、植え付け精度を高め、種子の無駄を減らし、苗の管理を改善することで、収量向上に貢献しています。クボタGR1600やヤンマーSPWシリーズのようなバッテリー駆動および燃料効率の高いモデルは、運用コストを削減し、持続可能な農業を支援することで人気を集めています。

主要な市場トレンド

乗用型田植機の優位性

乗用型田植機は、大規模な稲作においてその優位性から市場で重要な位置を占めています。これらの機械は、その効率性、速度、広大な圃場を処理する能力から、大規模農家に好まれています。オペレーターが乗車して苗を植えることができる単一オペレーター設計により、広範囲での効率的な移植が可能です。多くの米生産国では、政府が機械化された農業機械の導入を促進するために補助金や財政的インセンティブを提供しています。インド、中国、インドネシアなどの国々では、農業生産性の向上と食料安全保障が優先されており、乗用型田植機への政府補助金が農家にとっての購入しやすさを高めています。中国では、農業農村部(MOA)と財政当局が2023年に、機械を含む農業資材購入に100億元(約14.6億米ドル)の補助金を割り当てました。

アジア太平洋地域の市場支配

アジア太平洋地域は、世界の米生産量の約90%を占め、市場を支配しています。中国とインドをはじめとする多くのアジア諸国にとって米は主食であり、この地域の人口増加、特に2023年に人口が14.2億人に達したインドでは、食料需要が高まっています。米は100カ国以上で主要な主食であるため、飢餓対策には米の増産が不可欠です。インドでは、小規模農家が手作業で田植えを行うことが一般的で、1ヘクタールあたり約238人時を要します。農業労働力の減少により、インドでは機械式田植機の導入が増加しています。世界最大の米生産国である中国は、世界の米生産量の30%を占めており、熟練労働者の不足により農村部での手作業による移植は減少傾向にあります。中国ではほぼ全ての省で稲作が行われ、年間で世界の米の4分の1以上を生産しています。インドの農家が手動操作の機械を好む一方で、中国や他のアジア諸国では乗用型田植機への需要が高まっています。

競争環境

田植機市場は細分化されており、多数の中小企業が激しく競争しています。これは、地域市場や各地のメーカーの台頭によるものです。主要企業は競争力を維持するためにイノベーションに注力しており、主な企業にはクボタ、イセキ、三菱、CLASS KGaA mbH、CNH Industrialなどが含まれます。

最近の業界動向

最近の業界動向として、2024年6月にはマヒンドラが新型田植機「6RO Paddy Walker」を発表しました。この機械は、安定した苗の移植、一貫した苗供給、水平制御といった特徴を持ち、インドにおける稲作の成長と収量の向上、労働コストの削減、生産性の増加を目指しています。また、2022年10月にはクボタが研究開発チームと若手イノベーターの協力のもと、「Agri-Robo Rice transplanter」を発売しました。このAgri-robo田植機は、「熟練者による全圃場植え付け」を実現し、農家の労力と手間を大幅に削減します。

このレポートは、水田に稲の苗を移植するために設計された特殊な農業機械である「グローバル田植機市場」に関する包括的な分析を提供しています。市場の動向、セグメンテーション、競争環境、および将来の展望について詳細に調査されています。

1. 調査の範囲と定義

本調査では、市場の前提条件と定義を明確にし、その範囲を定めています。グローバル田植機市場は、製品タイプ別(乗用型田植機、歩行型田植機)と地域別(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)にセグメント化されており、各セグメントにおける市場の価値(米ドル)での推定と予測が提供されています。

2. 市場のダイナミクス

市場の成長を推進する主要な要因としては、労働コストの上昇と労働力不足が挙げられます。これにより、効率的な機械化への需要が高まっています。また、世界的な米の需要増加も市場拡大の重要な要素です。さらに、各国政府による農業機械化推進のためのイニシアチブや補助金も、田植機の導入を後押ししています。

一方で、市場の成長を抑制する要因としては、田植機の高い初期投資費用が挙げられます。特に小規模農家にとっては大きな負担となる可能性があります。また、複雑な操作とメンテナンスも、導入の障壁となることがあります。

競争環境の分析には、ポーターのファイブフォース分析が用いられており、サプライヤーと買い手の交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさといった側面から市場構造が評価されています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別:

* 乗用型田植機:大規模な水田での効率的な作業に適しています。

* 歩行型田植機:比較的小規模な水田や、より細かい作業が求められる場合に利用されます。

* 地域別:

* 北米(米国、カナダ、メキシコ、その他北米)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、オーストラリア、その他アジア太平洋):特に米作が盛んな地域であり、市場の大きな部分を占めています。

* 南米(ブラジル、アルゼンチン、その他南米)

* アフリカ(南アフリカ、その他中東・アフリカ)

4. 競争環境

このセクションでは、市場における主要企業の戦略、市場シェア分析、および各企業のプロファイルが詳細に記述されています。主要な市場プレイヤーには、クボタ株式会社、CNH Industrial、CLAAS KGaA mbH、株式会社ヰセキ、三菱、ヤンマー株式会社、Mahindra & Mahindra Limitedなどが含まれており、これらの企業が市場でどのような競争を展開しているかが分析されています。

5. 市場の機会と将来のトレンド

レポートでは、グローバル田植機市場における新たな機会と、今後の技術革新や市場の変化によって生まれるトレンドについても言及されており、将来的な成長の可能性が示されています。

6. 主要な市場データ

本レポートの分析によると、グローバル田植機市場規模は2024年に14.9億米ドルと推定されています。2025年には15.8億米ドルに達すると予測されており、その後2025年から2030年にかけて年平均成長率(CAGR)5.77%で着実に成長し、2030年には20.9億米ドルに達すると見込まれています。

地域別に見ると、アジア太平洋地域が予測期間(2025年~2030年)において最も高い成長率を示すと推定されており、2025年時点でも最大の市場シェアを占める主要な地域であるとされています。

主要な市場プレイヤーとしては、三菱、CNH Industrial、株式会社ヰセキ、クボタ株式会社、CLASS KGaA mbHなどが市場を牽引しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 労働コストの上昇と労働力不足

- 4.2.2 米の需要増加

- 4.2.3 政府の取り組みと補助金

-

4.3 市場の阻害要因

- 4.3.1 高い初期投資

- 4.3.2 複雑な操作とメンテナンス

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

-

5.1 製品タイプ

- 5.1.1 乗用型田植機

- 5.1.2 歩行型田植機

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 ロシア

- 5.2.2.7 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 オーストラリア

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米

- 5.2.5 アフリカ

- 5.2.5.1 南アフリカ

- 5.2.5.2 その他の中東およびアフリカ

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 クボタ株式会社

- 6.3.2 CNHインダストリアル

- 6.3.3 CLAAS KGaA mbH

- 6.3.4 井関農機株式会社

- 6.3.5 三菱

- 6.3.6 ヤンマー株式会社

- 6.3.7 マヒンドラ&マヒンドラ・リミテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

田植機は、水田に稲の苗を効率的かつ均一に植え付けるために開発された農業機械でございます。手作業による田植えが一般的であった時代において、その重労働と時間的制約を大幅に軽減し、日本の稲作の近代化と生産性向上に不可欠な役割を果たしてまいりました。苗を一定の間隔と深さで正確に植え付けることで、稲の生育を均一にし、結果として収穫量の安定と品質向上に寄与する、まさに日本の食を支える基幹機械の一つと言えるでしょう。

田植機には、主に「乗用型」と「歩行型」の二つのタイプがございます。乗用型は、オペレーターが機械に乗り込んで操作するタイプで、一度に植え付けられる条数(4条、6条、8条など)が多く、広大な水田での高速かつ効率的な作業に適しております。大規模農家や共同利用の現場で広く普及しており、近年では自動操舵システムを搭載したモデルも登場し、作業者の負担軽減と精度向上に貢献しております。一方、歩行型は、オペレーターが機械の後ろから押して歩くタイプで、小型で取り回しが容易なため、比較的小規模な水田や中山間地域の傾斜地などで利用されております。植え付け条数は2条や4条が一般的で、操作が比較的簡単であることから、個人農家を中心に根強い需要がございます。

田植機の主な用途は、言うまでもなく水田における稲の苗の植え付けでございます。この機械の導入により、稲作農家は多大な恩恵を受けてまいりました。第一に、手作業に比べて圧倒的な「省力化」が実現され、かつて多くの人手を要した田植え作業を少人数で短期間に完了できるようになりました。これにより、労働力不足が深刻化する現代農業において、持続可能な稲作経営を支える重要な要素となっております。第二に、「作業効率の向上」です。広範囲の田植えを短時間で終えることが可能となり、他の農作業との兼ね合いや天候の変化にも柔軟に対応できるようになりました。第三に、「均一な植え付け」です。苗の間隔、深さ、株数が一定に保たれるため、稲の生育が揃いやすくなり、病害虫のリスク低減や収穫量の安定、ひいては米の品質向上にも繋がっております。このように、田植機は単に苗を植えるだけでなく、稲作全体の生産性と品質を高める上で極めて重要な役割を担っております。

近年の田植機は、様々な先進技術と融合し、その機能と性能を飛躍的に向上させております。代表的なものとして、「GPS/GNSS自動操舵システム」が挙げられます。これは、高精度な衛星測位システムを利用して、田植機が自動でまっすぐ走行したり、枕地での旋回を自動で行ったりする技術で、作業者の疲労を大幅に軽減し、植え付け精度を向上させます。特にRTK-GNSSを用いることで、センチメートル級の精度での作業が可能となっております。また、「ICT/IoT技術」の導入も進んでおり、作業時間、作業面積、燃料消費量などのデータを自動で記録し、クラウド上で管理・分析することで、より効率的な農業経営を支援しております。さらに、土壌の状態や生育状況に応じて肥料の量を自動で調整しながら植え付けと同時に施肥を行う「可変施肥技術」や、苗の補給作業を自動化する「自動苗供給システム」なども開発され、作業の省力化と精密化に貢献しております。環境負荷低減の観点からは、ハイブリッド型や電動型の田植機の開発も進められており、燃費向上やCO2排出量の削減が期待されております。

田植機の市場は、国内と海外で異なる動向を示しております。国内市場においては、農業従事者の高齢化と減少、そして農地の集約化・大規模化が進む中で、より大型で高性能な乗用型田植機への需要が高まっております。特に、自動操舵システムやICT連携機能を備えたスマート田植機は、労働力不足を補い、作業効率を向上させる手段として注目を集めております。主要メーカーとしては、クボタ、ヤンマー、イセキなどが市場を牽引しており、技術革新と製品ラインナップの拡充に力を入れております。一方で、海外市場、特にアジア諸国(中国、インド、東南アジアなど)においては、経済成長に伴う人件費の高騰や農業の近代化の動きが活発化しており、田植機の需要が急速に拡大しております。日本の田植機は、その高い品質と信頼性、そして優れた技術力から、これらの国々で高い評価を受けており、輸出も堅調に推移しております。しかし、機械価格の高騰や初期投資の負担、そして熟練オペレーターの育成といった課題も存在し、これらの解決が今後の市場拡大の鍵となるでしょう。

田植機の将来は、さらなる技術革新と社会の変化に対応しながら進化していくことが予想されます。最も注目されるのは、「完全自動運転化」の進展でございます。GPS/GNSS技術のさらなる高精度化とAI、ロボット技術の融合により、将来的にはオペレーターが搭乗しない無人での田植え作業が実現される可能性がございます。これにより、労働力不足の解消や24時間体制での作業が可能となり、生産性の飛躍的な向上が期待されます。また、AIや画像認識技術を活用し、個々の苗の状態や水田の環境をリアルタイムで判断し、最適な植え付けを行う「精密農業」の実現も視野に入っております。これにより、肥料や農薬の使用量を最適化し、環境負荷の低減にも貢献するでしょう。環境面では、電動化や水素燃料化といった「ゼロエミッション化」の動きが加速し、持続可能な農業への貢献が求められます。さらに、田植機単体だけでなく、トラクターやコンバインといった他の農業機械とのデータ連携を強化し、農業全体の生産管理を最適化する「スマート農業プラットフォーム」の中核を担う存在となることも期待されます。小規模農家や中山間地域向けには、より小型で低価格、かつ操作が容易なモデルの需要も継続すると考えられ、多様なニーズに応じた製品開発が進められることでしょう。