眼科用超音波診断装置市場:市場規模・シェア、成長動向、将来予測 (2025-2030年)

眼科用超音波診断装置市場は、製品(Aモード、Bモードなど)、方式(ポータブル型、据え置き型)、技術(従来型超音波など)、用途(白内障評価など)、エンドユーザー(病院、眼科、診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科用超音波システム市場の概要:2025年~2030年の成長トレンドと予測

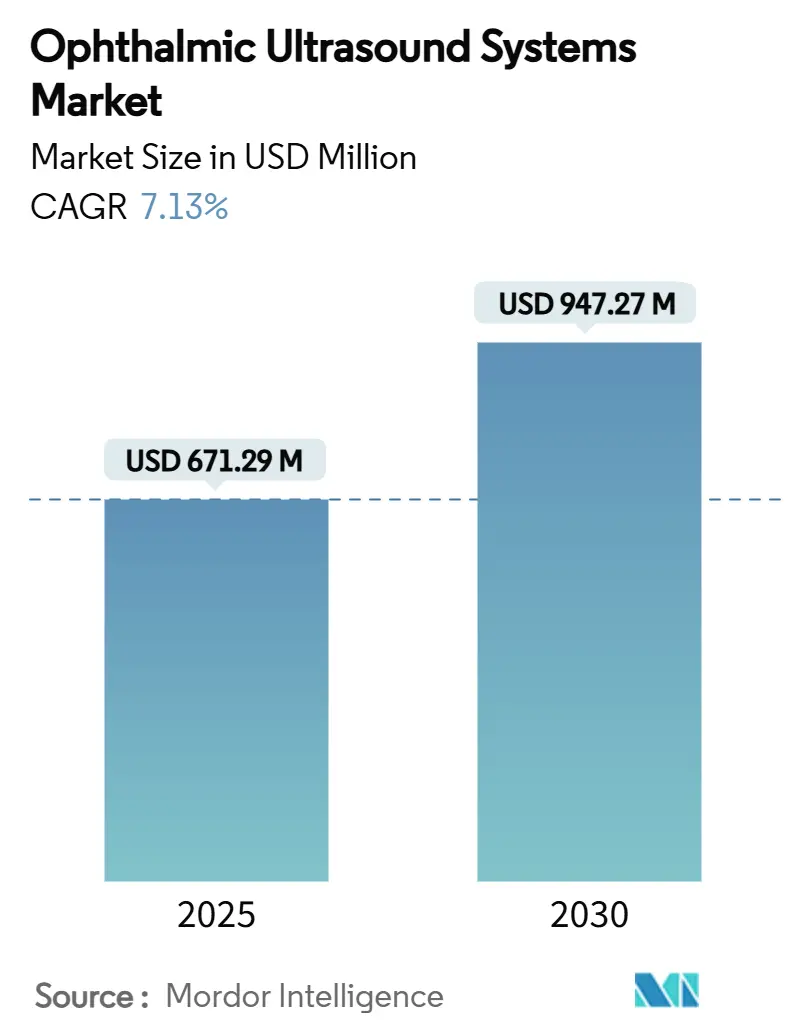

眼科用超音波システム市場は、2025年には6億7,129万米ドルと推定され、2030年には9億4,727万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.13%で成長する見込みです。この堅調な需要は、人工知能(AI)と超音波プラットフォームの統合、ポータブル形式への戦略的転換、白内障や緑内障治療に関連する処置件数の増加に起因しています。

AI強化システムは、専門の臨床医と同等の診断精度を達成し、高負荷の眼科クリニックにおけるワークフローを短縮し、トリアージを改善しています。また、人口の高齢化により、白内障、糖尿病性網膜症、閉塞隅角緑内障の患者数が増加していることも需要を刺激しています。ベンダーは、病院、外来センター、アウトリーチプログラム全体でポイントオブケア診断をサポートするコンパクトなプローブ、マルチモーダルディスプレイ、クラウド接続を提供することで対応しています。競争環境は中程度に細分化されており、プラットフォームの差別化は、純粋なハードウェア仕様よりもアルゴリズムの性能にますます依存しています。

# 主要なレポートのポイント

* 製品カテゴリー別: Bスキャンデバイスが2024年に35.21%の収益シェアを占め、超音波生体顕微鏡(UBM)は2030年までに7.83%のCAGRで拡大すると予測されています。

* モダリティ別: スタンドアロンシステムが2024年に眼科用超音波デバイス市場シェアの60.36%を占めましたが、ポータブルユニットは2030年までに9.03%と最速のCAGRを記録すると予測されています。

* 技術別: 従来の超音波が2024年に眼科用超音波デバイス市場規模の79.53%を占め、ドップラー/カラーフローは予測期間中に8.14%のCAGRで進展しています。

* アプリケーション別: 白内障評価が2024年に眼科用超音波デバイス市場規模の40.74%のシェアを獲得し、緑内障管理は2025年~2030年の間に9.51%と最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 病院が2024年に49.61%の収益シェアを占めましたが、眼科クリニックは2030年までに8.09%のCAGRで成長しています。

* 地域別: 北米が2024年に34.89%の収益に貢献し、アジア太平洋地域は2025年~2030年に9.92%のCAGRを記録すると予測されています。

# グローバル眼科用超音波システム市場のトレンドと洞察

促進要因

1. 眼疾患の有病率増加: 人口の高齢化は、白内障や緑内障のリスクが最も高い65歳以上の層が増加するにつれて、眼科用超音波デバイス市場全体の需要を加速させています。密な混濁が光学イメージングを妨げる場合が多いため、超音波を用いた処置は2030年までに3.4%のCAGRで増加しています。白内障はすでに75歳までに成人の半数に影響を及ぼしており、角膜の透明性が損なわれている場合、超音波は眼軸長測定に不可欠です。糖尿病性網膜症の有病率も、Bスキャンが硝子体出血の背後にある網膜を可視化できるため、さらなる負担を加えています。全体として、慢性眼疾患の増加は、三次医療センターと一般クリニックの両方で超音波ワークステーションへの継続的な設備投資につながっています。この要因は、CAGR予測に+2.1%の影響を与え、北米、ヨーロッパ、東アジアで最も顕著であり、長期的な影響が見込まれます。

2. 新しい眼科技術の登場: 新しいコンソールに組み込まれた深層学習アルゴリズムは、手動レビューよりも迅速かつ高い再現性でエコーパターンを解釈し、経験豊富な眼科医と同等の診断精度を達成しています。自動キャリパー配置とリアルタイムの閉塞隅角リスクアラートは、取得時間を短縮し、経験の浅い超音波検査技師をサポートします。これらの革新により、メーカーは機器の収益を補完する付加価値のあるソフトウェアサブスクリプションを提供できるようになり、より迅速な買い替えサイクルを促進しています。この要因は、CAGR予測に+1.8%の影響を与え、北米とヨーロッパで早期に採用され、中期的な影響が見込まれます。

3. ポイントオブケア携帯型超音波の採用増加: コンパクトデバイスへの移行は、眼科用超音波デバイス市場構造を再構築しています。スマートフォンクラスのプロセッサと組み合わせたハンドヘルドプローブは、トロリーシステムに匹敵するフレームレートと浸透深度を提供します。2024年の6つのポケットスキャナーの比較研究では、後眼部アプリケーションで同等の画質が確認され、救急部門のトリアージや地方でのスクリーニングにポータブル形式が位置付けられています。クリニックは、低い初期費用、バッテリー駆動、簡素化された消毒を評価しており、公衆衛生チームは、超音波、オートレフラクター、眼底カメラを含むバックパックを地域アウトリーチに使用しています。この要因は、CAGR予測に+1.5%の影響を与え、新興市場で顕著であり、中期的な影響が見込まれます。

4. AI強化画像解析と超音波データの統合: 新興の画像技術は、微小血管構造を可視化し、眼病変における悪性リスクを評価する能力を高め、脈絡膜黒色腫と良性母斑のポイントオブケアでの鑑別をサポートしています。AI駆動のヒートマップはプローブの再配置をガイドし、オペレーターのばらつきを低減します。クラウド分析の融合により、専門医による遠隔レビューが可能になり、眼腫瘍学の専門知識が不足している地域でのアクセスが拡大し、他の画像診断モダリティが進歩しても超音波の役割が強化されています。この要因は、CAGR予測に+1.2%の影響を与え、北米、ヨーロッパ、先進アジア太平洋地域で顕著であり、短期的な影響が見込まれます。

5. 白内障手術件数の増加: この要因は、CAGR予測に+1.9%の影響を与え、アジア太平洋地域で最も強く、長期的な影響が見込まれます。

6. 外来手術センターおよび眼科クリニックの拡大: この要因は、CAGR予測に+1.0%の影響を与え、北米、西ヨーロッパ、アジア太平洋の一部で顕著であり、中期的な影響が見込まれます。

抑制要因

1. 代替画像診断モダリティの採用増加: 光干渉断層計(OCT)は、網膜層に対して優れた軸方向分解能を提供し、糖尿病黄斑浮腫の管理を支配しており、設備の整ったセンターでの超音波利用を減少させています。生体共焦点顕微鏡も、非接触設計のため角膜神経線維評価に好まれています。しかし、眼の媒体が不透明な場合や、眼外への進展を除外する必要がある場合、超音波は依然として利点があり、純粋な競合関係ではなく補完的な関係を強調しています。この要因は、CAGR予測に-1.3%の影響を与え、先進市場で顕著であり、中期的な影響が見込まれます。

2. 高周波超音波プラットフォームの高額な初期費用: 最先端の超音波生体顕微鏡(UBM)ユニットは、最大100MHzの周波数を使用し、高度なトランスデューサー冷却を組み込んでいるため、多くの地区病院の予算を超える機器価格となっています。年間の校正と専門家によるトレーニングが含まれる場合、総所有コストはさらに増加します。財政的障壁は、白内障の発生率が高いにもかかわらず、眼科インフラが未発達なサハラ以南のアフリカや東南アジアの一部で最も顕著です。漸進的な価格下落と再生機器プログラムが対抗策として浮上していますが、採用のギャップは依然として存在します。この要因は、CAGR予測に-1.6%の影響を与え、アジア太平洋、アフリカ、ラテンアメリカの新興経済国で顕著であり、長期的な影響が見込まれます。

3. 低所得地域における訓練された眼科超音波検査技師の不足: この要因は、CAGR予測に-1.2%の影響を与え、アフリカ、南アジア、ラテンアメリカおよび東南アジアの一部で顕著であり、長期的な影響が見込まれます。

4. サービスが行き届いていない地域での認識と採用の限定: この要因は、CAGR予測に-1.0%の影響を与え、世界中の農村地域、特に低所得国および中低所得国で顕著であり、長期的な影響が見込まれます。

# セグメント分析

製品別:UBMが前眼部ケアの精度を向上

超音波生体顕微鏡(UBM)は、眼科医が毛様体や虹彩角膜角のミクロレベルの可視化を求めるため、2025年~2030年の間に7.83%と最速のCAGRを記録しました。UBMは、通常の細隙灯検査では見えない高原虹彩やチン小帯脆弱性の早期発見に貢献します。Bスキャンは、硝子体出血や網膜剥離の症例における汎用性により、2024年に眼科用超音波デバイス市場シェアの35.21%を維持しました。A/B複合プラットフォームは、生体測定と後眼部イメージングの両方に単一のカートを必要とする中規模病院に魅力的であり、効率的な設備投資をサポートします。パキメーターは、緑内障リスク層別化と屈折手術計画において関連性を維持しており、コンパクトなAスキャンモジュールは、大量の白内障サービスラインの生体測定の要石であり続けています。UBMに関連する眼科用超音波デバイス市場規模は、緑内障専門クリニックでの継続的な採用を反映しています。

モダリティ別:ポータブルがワークフローを変革

スタンドアロンシステムは2024年に眼科用超音波システム市場の60.36%を占めました。ポータブルスキャナーは9.03%のCAGRで成長しており、コンソール交換の3倍のペースです。ポータブルは、リチウムイオン電源パックとWi-Fiモジュールを統合しており、患者が診察室を出る前に電子医療記録に検査を同期させます。高解像度タッチスクリーンは、スマートフォンの使用を模倣したピンチズームレビューを可能にします。スタンドアロンシステムは、フットペダル制御、ペダルマッピングされたプリセット、デュアルモニター出力が複雑な症例をサポートする手術室で引き続き優位を占めています。これらのユニットは、大きなディスプレイが研修医の監督を助けるため、教育にも好まれています。メーカーは、単一のハンドルでリニア、コンベックス、アニュラープローブを受け入れることができる交換可能なポッドを活用しています。サブスクリプションモデルは、クラウド分析、ファームウェアアップデート、損害保険をバンドルし、単独開業医や診断サービスに拡大する光学小売チェーンの参入障壁を下げています。ポータブルの柔軟性は、モバイルバンで術前生体測定が行われるドライブスルー白内障キャンプなどの新しいケアモデルもサポートしています。

技術別:ドップラーが機能的洞察を追加

従来のグレースケール超音波は、その幅広いFDA承認と使いやすさから主力であり、2024年には眼科用超音波システム市場の79.53%を占めました。しかし、ドップラー/カラーフロー技術は、視神経ドルーゼンや眼虚血症候群などの血管が豊富な病理に注目を集めています。このセグメントは2030年までに8.14%のCAGRに達するでしょう。ソフトウェアの改善により、フレームレートを損なうことなくBモードとカラーオーバーレイの同時表示が可能になり、1つのクリップで病変の形態と灌流の洞察を提供します。かつては研究設定に限定されていた定量的微小血管分析は、日常診療に移行しており、脈絡膜腫瘍治療のフォローアップを強化しています。従来のプラットフォームも並行して進化しており、より優れたビームフォーミングアルゴリズムが近視野分解能を向上させ、プラスチックフリーのトランスデューサーハウジングが感染制御コストを削減しています。

アプリケーション別:緑内障が他のセグメントを上回る

緑内障および眼圧亢進のユースケースは、早期発見イニシアチブと、正確な隅角イメージングを必要とするレーザー手術の採用を背景に、9.51%のCAGRで増加すると予測されています。トラベキュラー虹彩角や毛様体厚などのUBMパラメータは、個別化された管理戦略をガイドします。白内障評価は2024年に眼科用超音波システム市場の40.74%を占めましたが、すべての白内障手術症例で眼軸長の確認が必要であるため、特に光学式生体測定器が機能しない密な水晶体では依然として優位を占めています。網膜疾患診断、眼外傷、腫瘍評価は、単一の専門分野における周期的な変化からベンダーを保護する補完的な需要の柱を形成しています。

エンドユーザー別:クリニックが勢いを増す

病院は、高急性度の網膜手術や眼腫瘍学サービスを提供しているため、2024年の全出荷量の49.61%の市場シェアを占めました。しかし、外来クリニックは、医師所有のセンターがより迅速な設備投資承認と短い回収期間から恩恵を受けるため、より強い成長を示しています。クリニックはまた、視力矯正カウンセリングを支配しており、同席での眼軸長とパキメーター測定が、2025年から2030年の間に8.09%のCAGRで患者のコンバージョンを改善しています。学術機関は、絶対的なシェアは小さいものの、プロトコル革新を推進しており、多くがAI支援取得を試験的に導入し、後に広範な眼科用超音波デバイス市場に普及させています。

# 地域分析

* 北米: 2024年に34.89%のシェアを占め、AI対応プラットフォームの早期採用、十分な償還、緑内障および網膜専門医の密なネットワークによって牽引されています。FDAは2024年2月に品質管理システム規則を合理化し、文書の重複を減らし、製品発売を加速させました。ポータブルスキャナーは、個別の生体測定スイートの必要性を排除するため、米国の外来手術センターで活発に採用されています。

* アジア太平洋: 9.92%のCAGRで最も急速に成長している地域です。インドのAyushman Bharatプログラムと中国のHealthy China 2030計画の下での投資は、白内障と糖尿病性網膜症のスクリーニングを拡大しています。国内企業はコスト最適化されたコンソールを供給し、グローバルブランドは地方病院と提携して遠隔専門知識ハブを設置しています。ポータブル超音波ユニットは、地方の郡のフェアでの眼科キャンプを促進し、意識を高め、潜在的な買い替え需要を生み出しています。

* ヨーロッパ: 潤沢な資金を持つ国民保健サービスと、確立されたブランドを優遇する厳格なデバイス安全規制に支えられ、安定したパフォーマンスを維持しています。Carl Zeiss Meditecは、2023/24会計年度に15億8,920万ユーロ(17億7,640万米ドル)の眼科収益を報告しており、マクロ経済の逆風にもかかわらず堅調な設備投資を強調しています。超音波、OCT、眼底写真を共通のソフトウェアシェルにリンクする統合スイートは、ヨーロッパのワークフローの好みに合致しています。

# 競合状況

眼科用超音波デバイス市場には、多国籍企業と専門イノベーターが混在しています。Zeissは、オランダ眼科研究センターを9,990万ユーロ(1億1,603万米ドル)で買収し、超音波ポートフォリオを補完する硝子体網膜ツールを獲得することで能力を拡大しました。NIDEKは、新興市場向けのエントリーレベルのBスキャンラインを維持しつつ、掃引光源モジュールによる高周波生体測定を重視しています。Quantelは、レーザーの伝統を活用して、網膜外科医に超音波をクロスセルしています。スタートアップ企業は、ハンドヘルドフォームファクターとAIソフトウェア層に注力しています。Clarius Mobile Healthは、米国の請求を合理化するためにエンタープライズフリート管理とCPTコードマッピングを追加し、ハードウェアからワークフローソリューションへの移行を示しています。ArcScanは、Insight 100の中国NMPA承認を取得し、技術の対象市場を拡大しました。トランスデューサーの仕様だけでなく、経験の浅いスタッフが診断グレードのクリップを取得するのに役立つアルゴリズムライブラリを中心に、競争の激化が予想されます。

主要プレイヤー: Appasamy Associates、DGH Technology Inc.、Nikon Corporation (Optos Plc)、Carl Zeiss Meditec AG、Lumibird Medicalなどが挙げられます(順不同)。

# 最近の業界動向

* 2025年1月: Clarius Mobile Healthは、Clariusハンドヘルドスキャナーのフリート管理用エンタープライズソフトウェア、強化されたAI搭載機能、米国の請求と償還を合理化するための統合CPT医療コードを含む、新しい超音波イノベーションを発表しました。

* 2024年9月: ClariusはEyeProGPOと契約を締結し、眼科における超音波技術の進歩と眼科市場でのプレゼンス拡大へのコミットメントを強調しました。

* 2024年9月: ZEISS Medical Technologyは、画期的な超音波フリーのハンドヘルドレンズ摘出デバイスであるZEISS MICOR 700の米国での広範な流通を発表しました。

* 2024年5月: ArcScan, Inc.は、ArcScan Insight 100が中国国家医療製品管理局(NMPA)の承認を取得したことを発表しました。この超高周波超音波デバイスは、光干渉断層計(OCT)の限界を超える前眼部の優れた画像を提供します。

本レポートは、眼科用超音波システム市場に関する包括的な分析を提供しています。眼科用超音波は、眼科エコーまたはBスキャンとも呼ばれ、眼の構造的完全性や病理を評価するために日常的に使用される迅速かつ非侵襲的な検査手法です。本市場は、製品、モダリティ、技術、用途、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に基づいて詳細にセグメント化され、各セグメントの市場規模とトレンドが米ドルで示されています。

市場規模と成長予測

眼科用超音波デバイス市場は、2025年には6億7,129万米ドルに達し、2030年までには9億4,727万米ドルに成長すると予測されています。この成長は、特に超音波生体顕微鏡(UBM)が牽引しており、前眼部の微細構造を詳細に可視化できる能力が高く評価され、年平均成長率(CAGR)7.83%で最も速い成長を遂げています。UBMは、特に前眼部の疾患診断においてその価値を発揮しています。また、ポータブルシステムは、コンソールレベルの画質を維持しつつ設備投資を削減し、ポイントオブケア診断を可能にするため、CAGR 9.03%で人気を集めています。これにより、医療現場での柔軟性とアクセス性が向上しています。地域別では、アジア太平洋地域が医療インフラの拡大と白内障に対する大きな未充足需要を背景に、CAGR 9.92%で最も速い成長を記録すると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、世界的な眼疾患の有病率の増加、新しい眼科技術の登場、そしてポイントオブケアポータブル超音波の採用拡大が挙げられます。特に、白内障手術件数の増加は市場に大きな影響を与えています。さらに、AI(人工知能)強化画像解析と超音波データの統合は、市場の重要な推進力となっています。AIは、測定の自動化、プローブ位置の正確な誘導、そして専門家レベルの診断精度を提供することで、ワークフロー効率を向上させ、眼科医の負担を軽減し、結果として超音波システムの導入を促進しています。外来手術センターおよび眼科クリニックの拡大も、市場成長に寄与しています。

市場の阻害要因

一方で、市場の普及を妨げる要因も存在します。高周波超音波プラットフォームの高額な設備投資は、特に資源が限られた地域での導入障壁となっています。また、OCT(光干渉断層計)などの代替イメージングモダリティの採用増加は、超音波システムとの競合を生み出しています。さらに、低所得地域における訓練された眼科超音波検査技師の不足や、サービスが行き届いていない地域での超音波システムに対する認識と採用の限定も課題として挙げられています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品別: A-Scan、B-Scan、Combined Scan、Pachymeter、Ultrasound Biomicroscopy (UBM)。

* モダリティ別: ポータブル、スタンドアロン。

* 技術別: 従来の超音波、ドップラー/カラーフロー超音波。

* 用途別: 白内障評価、緑内障・眼高血圧、網膜疾患、眼外傷・腫瘍、その他。

* エンドユーザー別: 病院、眼科クリニック、外来手術センター、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境と将来展望

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、AMETEK (Reichert)、Appasamy Associates、Carl Zeiss Meditec AG、DGH Technology Inc.、Lumibird Medical、NIDEK Co. Ltd.、Sonomed Escalonなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

また、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の全体像が描かれています。市場機会と将来の展望についても、ホワイトスペースおよび未充足ニーズの評価を含め、詳細に考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 眼疾患の有病率の増加

- 4.2.2 新しい眼科技術の登場

- 4.2.3 ポイントオブケア携帯型超音波の採用拡大

- 4.2.4 白内障手術件数の増加

- 4.2.5 AI強化画像解析と超音波データの統合

- 4.2.6 外来手術センターおよび眼科クリニックの拡大

-

4.3 市場の阻害要因

- 4.3.1 代替画像診断モダリティの採用増加

- 4.3.2 高周波超音波プラットフォームの高額な設備投資

- 4.3.3 低所得地域における熟練した眼科超音波検査技師の不足

- 4.3.4 サービスが行き届いていない地域での認知度と採用の限定

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 Aスキャン

- 5.1.2 Bスキャン

- 5.1.3 複合スキャン

- 5.1.4 パキメーター

- 5.1.5 超音波生体顕微鏡 (UBM)

-

5.2 モダリティ別

- 5.2.1 ポータブル

- 5.2.2 スタンドアロン

-

5.3 技術別

- 5.3.1 従来型超音波

- 5.3.2 ドップラー/カラードップラー超音波

-

5.4 用途別

- 5.4.1 白内障評価

- 5.4.2 緑内障および眼圧亢進

- 5.4.3 網膜疾患

- 5.4.4 眼外傷および腫瘍

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 眼科クリニック

- 5.5.3 外来手術センター

- 5.5.4 学術・研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 AMETEK (Reichert)

- 6.3.2 Appasamy Associates

- 6.3.3 Carl Zeiss Meditec AG

- 6.3.4 Clarion Medical Technologies

- 6.3.5 DGH Technology Inc.

- 6.3.6 Lumibird Medical

- 6.3.7 MEDA Co. Ltd.

- 6.3.8 Micro Medical Devices

- 6.3.9 NIDEK Co. Ltd.

- 6.3.10 Sonomed Escalon

- 6.3.11 Sonostar Technologies

- 6.3.12 Nikon Corporation (Optos Plc)

- 6.3.13 Tomey Corporation

- 6.3.14 Lumibird Medical

- 6.3.15 HiUltrasound.com

- 6.3.16 Mecanmedical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科用超音波診断装置は、超音波を利用して眼球および眼窩内の構造を非侵襲的に画像化する医療機器でございます。光が透過しない混濁した眼内、例えば白内障が進行して眼底が見えない場合や、硝子体出血、網膜剥離などで眼底観察が困難な状況においても、眼内の詳細な情報を得られる点が最大の特徴です。これにより、診断の遅れを防ぎ、適切な治療方針の決定に貢献いたします。

眼科用超音波診断装置には、主に以下のモードがございます。

1. Aモード(A-mode): 一次元の超音波信号を時間軸上に表示するモードです。主に眼軸長測定に用いられ、白内障手術における眼内レンズ(IOL)の度数計算に不可欠な情報を提供します。また、眼内腫瘍の内部構造を解析し、良悪性の鑑別を補助する目的でも使用されることがあります。

2. Bモード(B-mode): 二次元の断層画像をリアルタイムで表示するモードです。硝子体出血、網膜剥離、網膜裂孔、眼内腫瘍、眼窩内病変などの診断に広く用いられます。眼球の動きに合わせて画像を観察できるため、病変の動態や広がりを詳細に評価することが可能です。

3. UBM(Ultrasound Biomicroscopy): 高周波数の超音波(通常20MHz以上)を使用し、前眼部(角膜、虹彩、毛様体、隅角)を高精細に画像化するモードです。通常のBモードでは観察が難しい前眼部の微細な構造を詳細に評価できるため、緑内障(特に閉塞隅角緑内障)、前眼部腫瘍、外傷、毛様体剥離などの診断に非常に有用です。

4. ドップラーモード(Doppler mode): 血流情報を可視化するモードです。眼内腫瘍の鑑別診断や、眼動脈、網膜中心動脈などの血流評価に用いられ、虚血性疾患の診断補助に役立ちます。

眼科用超音波診断装置は、多岐にわたる眼疾患の診断と評価に活用されております。

* 眼軸長測定とIOL度数計算: 白内障手術前の必須検査であり、患者様に最適な眼内レンズを選択するために極めて重要です。

* 網膜・硝子体疾患の診断: 硝子体出血、網膜剥離、網膜裂孔、後部硝子体剥離など、眼底が観察困難な状況下での診断に不可欠です。病変の位置、広がり、形態を正確に把握できます。

* 眼内腫瘍・眼窩内腫瘍の診断: 腫瘍の大きさ、形状、内部エコー、血流の有無などを評価し、良悪性の鑑別や治療方針の決定を補助します。

* 緑内障の診断・評価: UBMを用いて隅角の形態、毛様体の位置、虹彩の厚みなどを評価し、閉塞隅角緑内障の診断や、緑内障手術後の状態確認に利用されます。

* 眼外傷の評価: 眼球破裂、眼内異物、水晶体脱臼、網膜剥離などの外傷性病変の有無や程度を確認します。

* その他: ぶどう膜炎、甲状腺眼症、視神経乳頭浮腫の評価など、様々な眼疾患の補助診断に用いられます。

眼科用超音波診断装置は、他の診断技術と連携することで、より包括的な情報を提供します。

* 光干渉断層計(OCT): 近赤外光を利用して網膜、視神経、前眼部の高精細な断層画像を非接触で取得する装置です。超音波とは異なり、光が透過する部位の微細な構造変化を捉えることに優れており、網膜疾患や緑内障の診断に広く用いられます。超音波とOCTは互いに補完し合う関係にあります。

* MRI/CT: 眼窩内病変や頭蓋内病変との関連を評価する際に使用されます。超音波では評価が難しい骨構造や広範囲の病変、深部の病変に対して、より詳細な情報を提供します。

* 人工知能(AI): 近年、超音波画像の自動解析、病変の検出、診断支援、眼軸長測定の自動化などにAI技術の導入が進んでおります。これにより、診断の精度向上と医師の負担軽減が期待されています。

* 高周波プローブの進化: より高周波数のプローブの開発により、画像の解像度が向上し、微細な構造の観察が可能になっています。また、プローブの小型化や携帯性の向上も進んでおります。

眼科用超音波診断装置の市場は、いくつかの要因によって成長を続けております。

* 高齢化社会の進展: 世界的に高齢化が進む中で、白内障、緑内障、加齢黄斑変性症などの眼疾患の有病率が増加しており、これらの診断に不可欠な超音波診断装置の需要が高まっています。特に白内障手術件数の増加に伴い、術前検査としてのAモード装置の需要は安定しております。

* 技術革新: 装置の小型化、高精細化、多機能化、操作性の向上などが進み、より多くの医療機関での導入が進んでいます。

* 主要メーカー: 日本国内では、カノンメディカル(旧東芝メディカルシステムズ)、ニデック、トーメーコーポレーションなどが主要なメーカーとして知られています。海外では、Quantel Medical (Lumibird Medical), Accutome (Keeler), Sonomed (DGH Technology) などが市場を牽引しております。

* 普及状況: 大学病院や総合病院の眼科だけでなく、地域の眼科クリニックにも広く導入されており、日常診療における重要な診断ツールとして定着しています。

* 課題: 高機能化に伴う装置の高額化、専門的な操作知識の必要性、保険診療における評価などが挙げられます。

眼科用超音波診断装置は、今後もさらなる進化が期待されております。

* さらなる高精細化と多機能化: より微細な眼内構造の可視化が進み、診断精度が向上するでしょう。Aモード、Bモード、UBM、ドップラーモードといった複数の機能を一台に統合し、より効率的な検査が可能になることが予想されます。

* AIとの融合の深化: AIによる画像解析は、病変の自動検出、診断支援、進行度予測など、医師の診断プロセスを強力にサポートするツールとして、その役割を拡大していくと考えられます。これにより、診断の標準化と効率化が図られるでしょう。

* 携帯性・小型化の推進: 装置の小型化やワイヤレス化が進むことで、往診や遠隔医療、手術室でのリアルタイムモニタリングなど、より多様な場面での活用が期待されます。

* 非接触・非侵襲性の追求: 患者様の負担をさらに軽減するための技術開発が進むでしょう。

* 3D/4Dイメージングの発展: 立体的な構造把握やリアルタイムでの動態観察がより高度になることで、病変の正確な位置特定や治療計画の立案に貢献します。

* 治療への応用: 超音波を用いた診断だけでなく、高密度焦点式超音波(HIFU)など、超音波エネルギーを利用した治療技術との連携も進む可能性があります。

これらの進化により、眼科用超音波診断装置は、眼疾患の早期発見、正確な診断、そして効果的な治療に、より一層貢献していくことでしょう。