デュアル回路ブレーキシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

デュアルサーキットブレーキシステム市場レポートは、車両タイプ(乗用車、商用車)および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

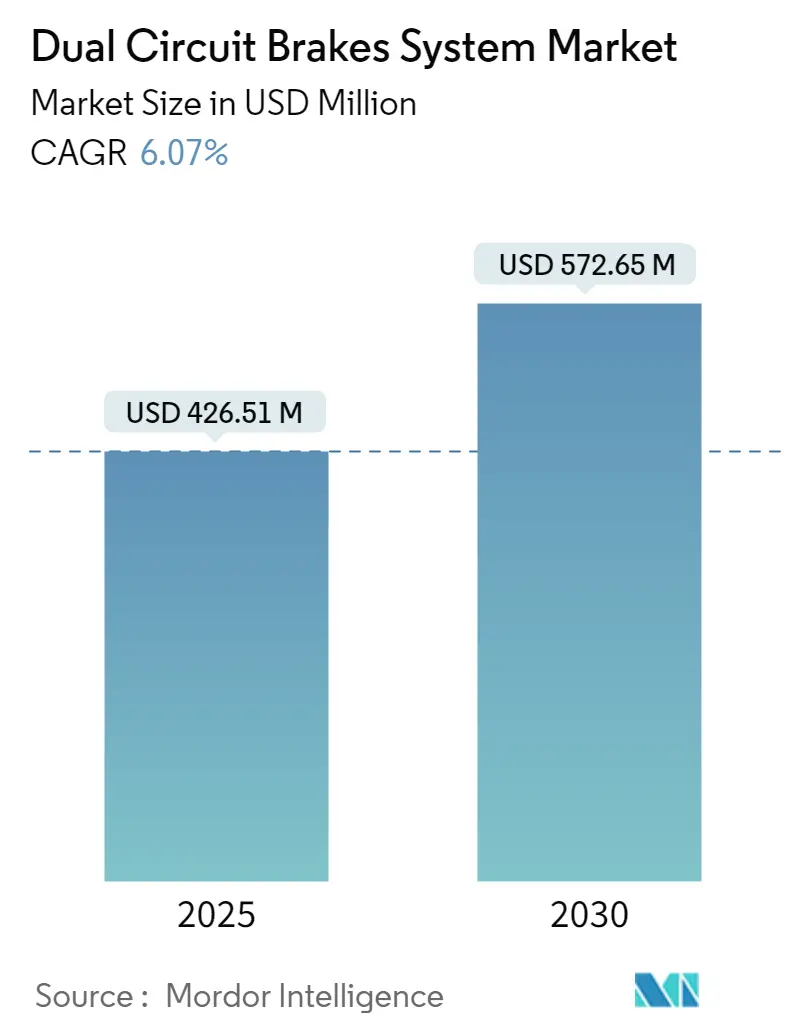

デュアルサーキットブレーキシステム市場は、2025年には4億2,651万米ドルと推定され、2030年までに5億7,265万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.07%に上ると見込まれています。この市場は、自動車産業においてブレーキ性能と信頼性を向上させ、より優れた制御と制動力を提供する上で極めて重要な役割を担っています。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となることが予想されています。市場の集中度は中程度です。

市場の概要と主要な推進要因

この市場は主に、先進的な安全機能を搭載した車両の販売増加によって牽引されています。2023年のACEAの報告によると、中国の自動車市場は年間4.5%の成長を記録し、日本と米国ではそれぞれ約16%と14%以上の堅調な販売増加が見られました。このように世界的に自動車販売台数が増加していることが、市場の成長に好ましい環境を作り出しています。

世界保健機関(WHO)の最新の「世界の道路安全状況報告書」では、世界の交通事故死者数が5%減少したものの、年間総数は119万人に達し、インドでは増加傾向にあることが指摘されています。道路交通による事故は依然として深刻な懸念事項であり、毎日3,200人以上(2分に2人以上)が死亡し、5歳から29歳までの主要な死因となっています。これらの憂慮すべき数字は、車両における高度な安全システムへの需要が高まっていることを示しています。デュアルサーキットブレーキシステムのようなシステムは、不可欠な冗長性を提供し、ブレーキの完全な故障の可能性を大幅に最小限に抑えます。デュアルブレーキのセットアップでは、一方のブレーキが故障した場合でも、もう一方のラインが特定の車輪に制動力を維持するため、事故のリスクが低減されます。

市場の成長は、車両の安全性を促進するためにデュアルブレーキの統合を義務付ける厳格な政府規制によってさらに加速されています。例えば、米国連邦政府は1967年に、新しく製造されるすべての乗用車にデュアルブレーキ回路を義務付けました。これは、ブレーキシステムに冗長性を確保することで車両の安全性を強化し、ブレーキの完全な故障のリスクを最小限に抑えることを目的としていました。さらに、欧州の新しい2015/68規格は、トラクターとトレーラーの構成を具体的に対象とし、デュアルラインブレーキシステムを義務付けています。これにより、トレーラーがトラクターから切り離された場合でも、トレーラーブレーキが作動することが保証されます。

その他、商用車の普及拡大や技術進歩の取り込みも市場の重要な推進要因となっています。しかし、メンテナンスの課題や高額な初期費用といった障壁が、市場拡大の潜在的な障害となる可能性があります。また、自動車産業からの需要増加は新規参入企業を市場に引き込み、ベンダー間の競争を激化させています。

市場の動向と洞察

乗用車セグメントの顕著な成長

乗用車販売の増加は、デュアルサーキットブレーキの需要を後押しする顕著な要因となっています。2023年には、主要な国際乗用車市場で新規登録台数が著しく増加しました。この急増は、前年と比較して車両の供給状況が大幅に改善されたことに起因しており、自動車販売に良い影響を与えました。OICAによると、世界の乗用車販売台数は2019年の6,480万台に対し、2023年には6,527万台に達しました。

ドイツ自動車工業会によると、欧州自動車市場(EU、EFTA、英国を含む)では、2023年に1,280万台の新規車両が登録され、前年比で14%増加しました。特に、フランス、スペイン、英国、イタリアなどの主要な欧州市場では上昇傾向が見られましたが、ドイツでは新規車両登録が減少しました。同様に、中国では2023年に2,580万台の新車が登録され、米国では軽自動車販売が12%の二桁増を経験しました。インドでも自動車販売が8%増加し、合計410万台の新規登録がありました。

しかし、乗用車、特にSUVの需要増加は、道路安全と環境に関する重大な課題を提起しています。例えば、NCAPによると、ボンネットの高さが90cmの車両に衝突された歩行者や自転車利用者は、ボンネットがわずか10cm低い車両に衝突された場合と比較して、致命的な負傷のリスクが30%高まります。したがって、インド、ブラジル、中国などで特にSUVの販売が最近増加していることは、デュアルサーキットブレーキが完全なブレーキロックダウンや故障の可能性を大幅に低減できるため、この市場の成長に好ましい環境を作り出しています。

これらの懸念は、デュアルサーキットブレーキシステムの需要を促進する可能性が高いです。乗用車の車輪を接続する2つの回路を使用することで、一方の回路が故障した場合でも、もう一方が制動力を提供し、車両を安定させ、ネガティブスクラブ半径によるスピンを防ぎ、道路事故の可能性を最小限に抑えることができます。

アジア太平洋地域の著しい成長

都市化が加速し、経済が発展し、人口が増加するにつれて、アジア諸国では人々とモノの移動需要が急増しています。乗客輸送の必要性が高まる一方で、車両所有率は依然として低い状況です。この格差は、特に若年層の人口統計を持つアジア太平洋(APAC)市場を狙うモビリティサービスプロバイダーにとって、絶好の機会を提供しています。この層は、かなりの購買力と価値に対する鋭い感覚を持っており、移動時間を最適化し、車両のような資産を収益化する方法を模索しています。

例えば中国は、堅調な国内市場と広大な潜在力に支えられ、自動車およびモビリティ分野における世界の最前線に浮上しています。中国工業情報化部は、2025年までに国内車両生産台数を3,500万台に達するという野心的な目標を設定しています。この予測は、中国が世界最大の自動車メーカーとしての地位を確固たるものにし、自動車部門全体で急速な進歩を促進し、デュアルサーキットブレーキシステムが自動車に広く使用されているため、この市場の成長に好ましい環境を作り出しています。

さらに、国際貿易局のデータは、日本が中国、米国、インドに次ぐ世界第4位の自動車市場としての地位を強調しています。トヨタ、ホンダ、日産、マツダ、スズキなどの大手企業が日本の自動車業界を支配しています。自動車部門は国のGDPの2.9%を占める経済の要石であり、日本は厳格な車両安全および汚染規制を施行しています。したがって、日本はこの市場において大きな成長機会を牽引すると予想されています。

APAC諸国で自動車部門が繁栄するにつれて、デュアルサーキットブレーキシステムの需要が急増しています。この傾向は、車両の安全性への重視が高まるにつれて、先進的な安全機能を備えた車両への選好が高まっていることを示しています。2つの独立したブレーキ機構を持つデュアルサーキットシステムは、完全なブレーキ故障のリスクを大幅に低減するため、アジア太平洋地域の主要な自動車市場全体で採用が著しく増加しています。

競争環境

デュアルサーキットブレーキシステム市場は中程度の競争状態にありますが、いくつかの主要ベンダーがかなりの市場シェアと堅固な流通ネットワークを保持し、新規参入企業がその存在感を拡大しているため、競争は著しく激化しています。市場での存在感を強化し、リーチを拡大するために、この分野の主要企業は積極的に合併・買収を追求し、戦略的パートナーシップを構築しています。これらの戦略的な動きは、急速に進化する市場で競争優位性を維持し、長期的な成長を確保するために不可欠です。主要企業には、Robert Bosch GmBH、Rudolf Fuka GmbH、Carlisle、Chr. Mayr GmbH + Co. KGなどが含まれます。

ブレーキシステムは、特にアーキテクチャが変更された新設計の車両において、自動運転と電動化の将来の要求に沿って、よりインテリジェントに進化しています。この進化は、現代の車両における安全性、効率性、性能の向上へのニーズによって推進されており、厳格な規制基準と消費者の期待に応えるために、高度な技術への依存度が高まっています。

技術の進歩が続くにつれて、デュアルサーキットエアブレーキシステムは、大型車両の将来のブレーキアーキテクチャを支配する態勢を整えています。例えば、レベル1およびレベル2の自動制御システムを搭載した今日のトラックでは、電子制御ブレーキシステム(EBS)と組み合わせたデュアルサーキット空気圧システムが安全冗長性を提供します。これは、電子ブレーキシステムが誤動作した場合にドライバーがバックアップとなるため、特に重要です。この冗長性により、システム障害が発生した場合でも車両を安全に操作できるため、全体的な安全性と信頼性が向上します。したがって、市場で事業を展開するベンダーは、競争力を維持し、さらなる拡大を図るために、進化する市場トレンドと地域の規制要件に沿った製品開発に注力する必要があります。

主要企業と最近の業界動向

主要企業

デュアルサーキットブレーキシステム市場の主要企業には、以下の企業が含まれます。

* Robert Bosch GmBH

* Rudolf Fuka GmbH

* Carlisle

* Chr. Mayr GmbH + Co. KG

* Rydahls

最近の業界動向

* 2024年8月: LOBO EV Technologies Ltdは、太陽光発電ゴルフカートを発表しました。このカートは、堅牢な1500Wの電気モーターと18チューブのデュアルローコントローラーを搭載し、リアディスクブレーキとデュアルサーキット油圧ブレーキシステムを備えています。また、LEDヘッドライトやBluetoothおよびUSB接続を備えた大型LCDディスプレイなどの最新機能も搭載されています。

* 2024年2月: 英国のEVメーカーであるTevvaは、7.5トンのバッテリー電気トラック向け回生ブレーキシステムの開発を完了しました。TevvaはZFと提携し、ZFの電子ブレーキシステム(EBS)をトラックに統合するために改良しました。この新開発システムは、回生ブレーキと圧縮空気ブレーキを組み合わせることで、ドライバーの安全性と応答性を向上させています。

結論

デュアルサーキットブレーキシステム市場は、車両販売の増加、厳格な安全規制、および技術革新に牽引され、今後も堅調な成長が予測されます。特にアジア太平洋地域での需要拡大と、自動運転および電動化の進展に伴うブレーキシステムの進化が、市場のさらなる発展を後押しするでしょう。競争が激化する中で、ベンダーは市場トレンドと規制要件に合わせた製品開発が求められます。

デュアルサーキットブレーキシステム市場に関する本レポートは、その市場の概要、動向、セグメンテーション、競争環境、将来の展望について詳細に分析しています。

デュアルサーキットブレーキシステムは、車両のブレーキ機能を制御するために2つの独立した油圧回路を利用するブレーキシステムの一種です。各回路が独立して作動することで冗長性が確保され、安全性が向上します。一方の回路に故障が発生した場合でも、もう一方の回路が機能し続けるため、部分的なブレーキ能力が維持されます。本レポートでは、主要ベンダーからのデュアルサーキットブレーキシステムの売上高を追跡することで市場規模を推定しており、車両タイプ別(乗用車、商用車)および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に市場をセグメント化して分析しています。市場規模と予測は米ドル(USD)で提供されます。

エグゼクティブサマリーでは、市場の主要な調査結果がまとめられています。デュアルサーキットブレーキシステム市場は、2024年には4億0,062万米ドルと推定され、2025年には4億2,651万米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)6.07%で成長し、2030年には5億7,265万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、自動車の安全機能への関心の高まりと、乗用車および商用車の販売台数の増加が挙げられます。特に、安全性の向上は、デュアルサーキットブレーキシステムのような先進的なブレーキシステムの導入を促進しています。一方で、市場の成長を抑制する要因としては、システムの高コストとメンテナンスの複雑さが指摘されています。

市場は、車両タイプ別では乗用車と商用車に、地域別では北米、欧州、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、中南米、中東・アフリカに細分化されています。2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、Robert Bosch GmBH、Rudolf Fuka GmbH、Carlisle、Chr. Mayr GmbH + Co. KG、Rydahlsなどの主要な市場プレイヤーが特定されており、彼らの現在の戦略と最近の動向がカバーされています。

その他、本レポートには、調査方法、業界のバリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、マクロ経済要因が市場に与える影響、投資分析、市場の将来展望といった包括的なセクションが含まれています。

本レポートは、デュアルサーキットブレーキシステム市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済要因が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 自動車安全機能への注目の高まり

- 5.1.2 乗用車および商用車の販売増加

-

5.2 市場の阻害要因

- 5.2.1 高いコストとメンテナンスの複雑さが市場の成長を抑制

6. 市場セグメンテーション

-

6.1 車種別

- 6.1.1 乗用車

- 6.1.2 商用車

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア

- 6.2.4 オーストラリアおよびニュージーランド

- 6.2.5 ラテンアメリカ

- 6.2.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 ロバート・ボッシュ GmBH

- 7.1.2 ルドルフ・フカ GmbH

- 7.1.3 カーライル

- 7.1.4 Chr. マイヤー GmbH + Co. KG

- 7.1.5 リダールス

- 7.1.6 パウル・フォラー AG

- 7.1.7 ディダック・インターナショナル

- 7.1.8 カーライル・ブレーキ&フリクション

- 7.1.9 クノールブレムゼAG

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

デュアル回路ブレーキシステムは、自動車の油圧式ブレーキシステムにおいて、安全性を飛躍的に向上させるために考案された極めて重要な技術でございます。これは、車両のブレーキシステムを二つの独立した油圧回路に分割し、どちらか一方の回路に故障が発生した場合でも、残りの回路が機能し、車両を停止させるための制動力を確保する仕組みを指します。これにより、ブレーキの完全な喪失という最悪の事態を防ぎ、乗員の安全を守ることを目的としております。現代の自動車においては、ほとんどの国で乗用車への搭載が義務付けられている、基本的な安全装備の一つとなっております。

このシステムの主な種類としては、大きく分けて二つございます。一つは「前後分割型」と呼ばれるもので、前輪のブレーキを一つの回路、後輪のブレーキをもう一つの回路で制御する方式です。この方式は比較的古い設計の車両や、後輪駆動車の一部に見られます。前輪回路が故障した場合でも後輪ブレーキが機能しますが、制動力の大部分を担う前輪が失われるため、制動性能は大きく低下します。もう一つは「X型(対角線分割型)」と呼ばれるもので、これは現代の多くの車両、特に前輪駆動車で広く採用されている方式です。具体的には、左前輪と右後輪を一つの回路、右前輪と左後輪をもう一つの回路で制御します。この方式の利点は、どちらかの回路が故障した場合でも、車両の対角線上に位置する二つの車輪が制動力を発揮するため、比較的安定した制動性能を維持できる点にあります。片側の前輪と後輪が同時に機能することで、車両の姿勢を保ちやすく、より安全に停止することが可能となります。

デュアル回路ブレーキシステムは、主に自動車、特に乗用車において普遍的に採用されております。そのほか、小型から中型の商用車、一部の産業機械、さらには高性能なオートバイなど、高い安全性が求められる様々な車両や機械にその原理が応用されております。特に、高速で走行する車両においては、ブレーキの信頼性が直接人命に関わるため、このシステムの存在は不可欠でございます。

関連技術としては、まずマスターシリンダーが挙げられます。デュアル回路ブレーキシステムの中核をなす部品であり、内部に二つの独立したピストンと油圧室を備え、それぞれが異なるブレーキ回路に油圧を供給します。また、アンチロック・ブレーキ・システム(ABS)は、デュアル回路システムと密接に連携して機能します。ABSは各車輪のロックを防ぐために個別にブレーキ圧を調整しますが、その圧力調整はデュアル回路によって供給される油圧を基に行われます。さらに、電子制御ブレーキ力配分システム(EBD)やブレーキアシスト、横滑り防止装置(ESC/ESP)なども、デュアル回路ブレーキシステムが提供する安定した油圧供給を前提として、車両の安全性と走行安定性を高める役割を担っております。これらの先進的な安全技術は、デュアル回路ブレーキシステムという強固な基盤の上に成り立っていると言えるでしょう。

市場背景としましては、デュアル回路ブレーキシステムは1960年代に、自動車の安全性を向上させるための重要な技術として登場しました。当時の単一回路ブレーキシステムでは、油圧系統の一部に損傷が生じると、全てのブレーキが機能しなくなるという重大なリスクがありました。この問題に対処するため、メルセデス・ベンツやボルボといったメーカーが先駆けてデュアル回路システムを導入し、その後、交通事故の増加と安全意識の高まりを背景に、多くの国で新車への搭載が法的に義務付けられるようになりました。例えば、米国では1967年に連邦自動車安全基準(FMVSS)によって義務化され、欧州や日本でも同様の規制が導入されました。現在では、このシステムは自動車の基本的な安全機能として広く認識されており、世界の主要な自動車部品メーカーがその開発と製造に携わっております。消費者の安全に対する意識の高さと、各国の厳格な安全基準が、この技術の普及と進化を後押ししてきました。

将来展望としましては、デュアル回路ブレーキシステムの基本的な原理である「冗長性による安全性確保」は、今後も変わらず重要であり続けるでしょう。電気自動車(EV)の普及に伴い、回生ブレーキが主要な減速手段となる一方で、緊急時の制動や低速域での精密な制御には摩擦ブレーキが不可欠です。デュアル回路システムは、回生ブレーキと摩擦ブレーキの協調制御においても、最終的な安全保障として機能します。また、自動運転技術の進化に伴い、ブレーキ・バイ・ワイヤ(Brake-by-Wire)のような電子制御ブレーキシステムへの移行が進む可能性もございます。しかし、たとえ油圧系統が電子制御に置き換わったとしても、システム全体の信頼性を確保するためには、電子回路やアクチュエーターの冗長性、あるいはバックアップとしての油圧回路など、何らかの形でデュアル回路の概念が継承されると考えられます。将来的には、より高度なセンサー技術やAIを活用した自己診断機能が組み込まれ、システムの異常を早期に検知し、予防的なメンテナンスを促すような進化も期待されます。軽量化や小型化、そして他の先進運転支援システム(ADAS)とのさらなる統合も、今後の開発の焦点となるでしょう。