ガラス繊維市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ガラス繊維レポートは、製品形態(ロービング、マット、ストランドなど)、繊維タイプ(Eガラス、Sガラス、E-CRガラスなど)、最終用途産業(建築・建設、自動車、風力エネルギー、航空宇宙・防衛、海洋、スポーツ・レジャー、その他の最終用途産業)、および地域別(アジア太平洋、北米、ヨーロッパなど)に分類されています。市場予測は数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、ガラス繊維市場の規模、成長、シェア、トレンドを詳細に分析し、2025年から2030年までの予測を提供しています。ガラス繊維は、その高い引張強度、耐食性、費用対効果の高さから、金属やその他の従来の材料に代わるものとして、インフラ、モビリティ、エネルギーシステムにおいて需要を拡大しています。

市場概要と主要データ

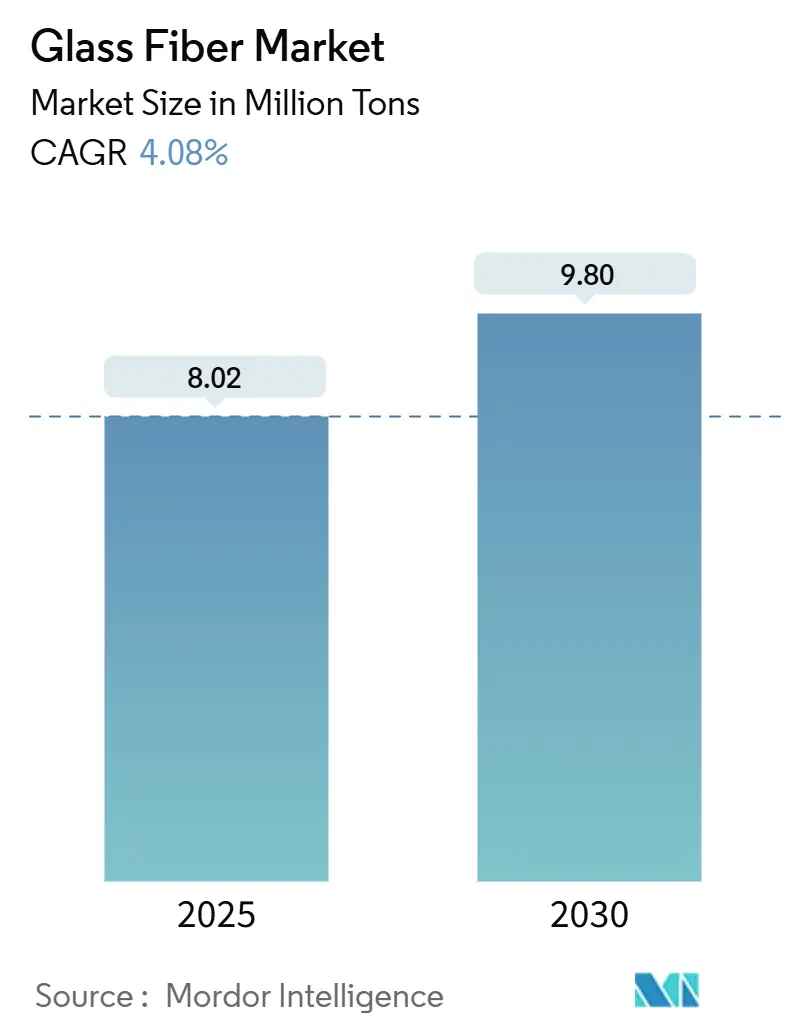

調査期間は2019年から2030年です。市場規模は、2025年には802万トンと推定され、2030年には980万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.08%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要なプレーヤーには、Johns Manville、China Jushi Co., Ltd.、Chongqing International Composite Materials Co., Ltd.、Praana Group、Saint-Gobainなどが挙げられます。

市場の全体的な分析

ガラス繊維市場は、その材料特性により需要の回復力を示しています。パンデミックによる減速からの建設断熱材の需要回復、電気自動車(EV)プログラムにおける複合材料の採用加速、風力エネルギーへのコミットメントによるブレード生産の記録的な増加が、市場を牽引する3つの主要な需要の柱となっています。低炭素製造ラインやクローズドループリサイクルといった製品革新も、原材料費の高騰や貿易の不確実性に対処する上で生産者を支援しています。また、生産者はエンドユーザーの成長拠点に近い場所で事業を展開するため、生産能力の合理化や地域ごとの自給自足プログラムを通じて競争戦略を再構築しています。

主要なレポートのポイント

* 製品形態別: ロービングは2024年に33.84%の収益シェアを占め、2030年までに4.52%のCAGRで成長すると予測されています。

* 繊維タイプ別: Eガラスは2024年に49.23%の市場シェアを占め、2030年までに4.30%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 建設が2024年に33.60%の市場規模に貢献し、航空宇宙が2030年までに5.55%と最も高いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の数量の50.17%を占め、2030年までに4.56%のCAGRで成長し、市場における影響力を拡大しています。

世界のガラス繊維市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* パンデミック後のアジアにおける建設ブーム: データセンター、半導体工場、公共交通網などのインフラプロジェクトが、ガラスウール断熱材の需要を押し上げています。特にインドでは、グリーンビルディング認証が普及し、リサイクル可能で難燃性の断熱材が推奨されています。GFRP(ガラス繊維強化ポリマー)鉄筋も耐食性の高さから地下交通回廊などで採用が進んでいます。

* 自動車の軽量化: 電気自動車(EV)プログラムでは、航続距離を延ばすために軽量化が重視され、構造ブラケット、シートフレーム、エンジンルーム部品などにチョップドストランドポリプロピレンや長繊維熱可塑性樹脂が採用されています。複合材製リーフスプリングや難燃性ガラス繊維/エポキシ製の高電圧バッテリーエンクロージャーなども採用が進んでいます。

* 風力エネルギーの拡大: 2024年以降に設置されたユーティリティ規模の風力タービンはブレード長が120メートルを超えることが多く、これによりユニットあたりのガラス繊維使用量が増加しています。洋上風力発電プロジェクトが特に需要を牽引しており、疲労抵抗性の高いダイレクトロービングが求められています。リサイクルを容易にするための低スチレンビニルエステルマトリックスへの移行も進んでいます。

* 建築エネルギーコードの強化: 国際エネルギー保存コードの2024年改訂版では、複数の気候帯で外壁に連続断熱材を義務付けており、これによりガラスウールや硬質ボードの需要が高まっています。欧州では、建築物のエネルギー性能指令が改訂され、大規模改修時の性能向上が義務付けられています。

* 水素パイププロジェクト: 水素パイププロジェクトでは、耐薬品性の高いE-CRガラスが指定されており、新たな需要分野として注目されています。

抑制要因

市場の成長を抑制する要因としては、炭素繊維の価格下落が挙げられます。これにより、ガラス繊維の「バリューギャップ」が縮小し、特に航空宇宙や自動車分野で競争が激化する可能性があります。

セグメント分析

* 製品形態別: ロービングは2024年の需要の33.84%を占め、年間4.52%で成長する最速の製品形態です。100メートル超のタービンブレードや自動車の複合材に不可欠な一方向強度を提供します。マットは2番目に大きく、ボート船体や屋根膜に利用されます。ストランドとヤーンはPCBラミネート、ろ過、5Gレドームファブリックなどのニッチ市場向けです。

* 繊維タイプ別: Eガラスは2024年の数量の49.23%を占め、その弾性率と価格の比率、加工の多様性により市場を牽引しています。Sガラスは高い引張弾性率を持ち、航空機部品や水素圧力容器に採用。E-CR配合は化学処理や海水淡水化など腐食性環境向けです。

* 最終用途産業別: 建設が2024年の生産量の33.60%を占め、インフラ、住宅、エネルギー効率改修が需要を牽引。GFRP鉄筋やガラスウールが広く使用されています。自動車はEV化による軽量化で需要が増加。航空宇宙・防衛は5.55%と最も高いCAGRで成長。海洋・風力エネルギーは安定した需要基盤を形成。エレクトロニクス、スポーツ・レジャーは特殊繊維向け。構造用バッテリーケーシングや水素複合パイプは新興アプリケーションです。

地域分析

* アジア太平洋: 2024年の出荷量の50.17%を占め、2030年まで4.56%のCAGRでリーダーシップを維持。国内調達奨励政策や中国のカーボンニュートラル溶融炉への投資が特徴です。

* 北米: 建築エネルギーコード強化とEVプラットフォームの立ち上げが市場を牽引。太陽光・風力発電の税額控除拡大もタービンブレードの交換サイクルを促進しています。

* 欧州: 北海・バルト海での洋上風力発電所の建設が市場を左右。貿易防衛措置がサプライチェーンに影響を与える可能性があり、グリーン水素回廊向けのガラス繊維強化圧力容器も注目されます。

* ラテンアメリカ: ブラジルの風力発電所やメキシコの自動車組立工場が基盤。原材料輸入コストが課題となる一方、自由貿易協定やニアショアリングが投資を呼び込んでいます。

競争環境

市場は中程度の断片化が進んでいます。欧州における中国製ロービングに対する反ダンピング調査や米国における複合材輸入関税の見直しなど、貿易政策が不確実性をもたらしています。これに対し、生産者は顧客に近い場所で仕上げラインを現地化し、物流コストを削減し、関税リスクから顧客を保護しています。バイオベースのサイジング、クローズドループリサイクル、第三者機関による製品カーボンフットプリント監査などのイノベーションが差別化要因となっています。炉の近代化に資金を投入できない中小企業は、ソーダ灰のインフレにより利益が圧迫され、買収の対象となる可能性があります。自動車や風力発電のOEMは、エネルギー価格に連動した複数年契約を交渉し、供給を確保しつつ投入コストのリスクを共有しています。

主要プレーヤー

Johns Manville、China Jushi Co., Ltd.、Chongqing International Composite Materials Co., Ltd.、Praana Group、Saint-Gobainなどが主要な市場プレーヤーです。

最近の業界動向

* 2025年2月:Owens Corningは、グローバルなガラス補強材事業をPraana Groupに7億5500万米ドルで売却し、建築製品の成長に注力する方針を示しました。

* 2024年7月:China Jushiは、淮安のカーボンニュートラル拠点に第2ラインを開設しました。このラインは敷地内の風力タービンによって電力を供給され、年間40万トン以上の排出量を削減します。

ガラス繊維は、非常に細いガラス繊維からなる素材であり、高強度、軽量、耐食性といった優れた特性を持つため、建設、自動車、航空宇宙、海洋、エレクトロニクス、通信など幅広い産業で利用されています。本レポートは、このガラス繊維市場について、製品形態、繊維タイプ、最終用途産業、および地域別に詳細な分析を提供しています。

市場規模に関して、ガラス繊維市場は2025年に802万トンに達し、2030年には年間平均成長率(CAGR)4.08%で980万トンに成長すると予測されています。地域別では、アジア太平洋地域が2024年の世界総量の50.17%を占める最大の消費地であり、かつ4.56%のCAGRで最も急速に成長している地域です。

市場の成長を牽引する主な要因は多岐にわたります。パンデミック後のアジアにおける建設ブームは、グラスウール断熱材の需要を押し上げています。また、電気自動車(EV)プラットフォームにおける車両の軽量化の動きは、チョップドストランド複合材料の採用を促進しています。風力タービンのブレードが120メートルを超える長さに大型化していることも、ロービングの消費増加に繋がっています。さらに、欧州および北米における建築物のエネルギーコードの義務化は、改修断熱材の需要を加速させており、高R値で耐火性のあるグラスウール断熱材や耐食性のあるGFRP(ガラス繊維強化プラスチック)鉄筋が有利に働いています。水素パイプラインプロジェクトでは、耐薬品性に優れたE-CRガラスが指定されるケースが増えています。

製品形態別では、ロービングが風力タービンの長尺ブレードや軽量自動車構造における一方向性強度への需要に支えられ、最大かつ最も急速に成長している製品形態です。グラスウールは主に断熱材として、建設分野で重要な役割を果たしています。その他の製品形態には、マット、ストランド、ヤーン、ミルドファイバー、ファブリックなどがあります。繊維タイプとしては、E-ガラス、S-ガラス、E-CRガラス、C-ガラスなどが分析対象となっています。

一方で、市場にはいくつかの抑制要因も存在します。炭素繊維の価格下落は、ガラス繊維の「バリューギャップ」を縮小させ、競争を激化させています。また、ロックウールメーカーがHVAC(冷暖房空調)断熱材市場において100kg/m³未満の低密度ニッチ市場をターゲットにしていることも、ガラス繊維市場への圧力となっています。中国の製錬所では、ソーダ灰やエネルギー価格の高騰が利益率を圧迫しています。

これらの課題に対し、製造業者はリサイクルカレットの使用を増やし、再生可能エネルギーを利用した炉への投資を行い、ソーダ灰やエネルギーコストの急騰を緩和するために生産の現地化を進めるなどの対策を講じています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(3B、AGY、旭ファイバーグラス、中国巨石、重慶国際複合材料、エンバリオ、グリットサービス、ヘレウスホールディング、ジョンズマンビル、日本電気硝子、PFGファイバーグラス、プラーナグループ、サンゴバン、泰山ファイバーグラス、台湾ガラス工業など)も網羅しています。市場の機会と将来の展望についても、未開拓分野や未充足ニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 パンデミック後のアジアにおける建設ブームがグラスウール断熱材の需要を促進

- 4.2.2 車両の軽量化がチョップドストランド複合材をEVプラットフォームに推進

- 4.2.3 風力タービンブレードの長さの成長(120m以上)がロービング消費を増加

- 4.2.4 EUおよび北米における建築物エネルギーコードの義務化が改修断熱を加速

- 4.2.5 水素パイププロジェクトでは耐薬品性のためにE-CRガラスを指定

-

4.3 市場抑制要因

- 4.3.1 炭素繊維の価格下落がガラス繊維の「バリューギャップ」を圧迫

- 4.3.2 ロックウールメーカーはHVAC断熱材において100kg/m³未満の密度ニッチをターゲット

- 4.3.3 炭酸ソーダとエネルギー価格の高騰が中国の製錬所の利益を圧迫

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品形態別

- 5.1.1 ロービング

- 5.1.2 マット

- 5.1.3 ストランド

- 5.1.4 ヤーン

- 5.1.5 グラスウール

- 5.1.6 その他(ミルドファイバーおよびファブリック)

-

5.2 繊維タイプ別

- 5.2.1 Eガラス

- 5.2.2 Sガラス

- 5.2.3 E-CRガラス

- 5.2.4 Cガラス

- 5.2.5 その他

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 風力エネルギー

- 5.3.4 航空宇宙・防衛

- 5.3.5 海洋

- 5.3.6 スポーツ・レジャー

- 5.3.7 その他のエンドユーザー産業(エレクトロニクス)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 ベトナム

- 5.4.1.7 マレーシア

- 5.4.1.8 タイ

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 トルコ

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 南アフリカ

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3B – the fibreglass company

- 6.4.2 AGY

- 6.4.3 ASAHI FIBER GLASS Co., Ltd

- 6.4.4 China Jushi Co., Ltd.

- 6.4.5 Chongqing International Composite Materials Co., Ltd.

- 6.4.6 Envalior

- 6.4.7 Gurit Services AG

- 6.4.8 Heraeus Holding

- 6.4.9 Johns Manville

- 6.4.10 Nippon Electric Glass Co., Ltd.

- 6.4.11 PFG FIBER GLASS CORPORATION

- 6.4.12 Praana Group

- 6.4.13 Saint-Gobain

- 6.4.14 Taishan Fiberglass Inc.(CTG)

- 6.4.15 Taiwan Glass Ind. Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維とは、溶融したガラスを細く引き伸ばして作られる繊維状の材料でございます。その主成分はシリカ(二酸化ケイ素)であり、これにアルミナ、酸化ホウ素、酸化カルシウム、酸化マグネシウムなどの様々な酸化物を配合することで、多様な特性を持つガラス繊維が製造されます。ガラス繊維は、その優れた強度、耐熱性、電気絶縁性、耐薬品性、寸法安定性、そして比較的安価であるという特性から、現代社会において非常に幅広い分野で利用されている基幹材料の一つでございます。

ガラス繊維には、その組成や特性によっていくつかの主要な種類がございます。最も一般的に使用されているのは「Eガラス」で、優れた電気絶縁性と強度、そしてコストパフォーマンスの良さから、プリント基板やFRP(繊維強化プラスチック)の補強材として広く用いられています。次に、「Sガラス」は、Eガラスよりもさらに高い強度と弾性率を持つ高性能繊維であり、航空宇宙産業や防衛産業など、特に高い性能が求められる分野で採用されています。「Cガラス」は、優れた耐薬品性を特徴とし、化学プラントの配管やタンク、フィルターなどに利用されます。「Aガラス」はアルカリ含有量が高く、主に一般工業用途や断熱材として使われることがございます。「ECRガラス」は、ホウ素やフッ素を含まず、環境負荷が低い上に、Eガラスと同等以上の耐酸性・耐アルカリ性を持つため、インフラ分野や厳しい環境下での使用が増加しています。また、「ARガラス」は、ジルコニアを多く含むことでセメントなどのアルカリ環境下での耐久性を高めた繊維であり、ガラス繊維補強コンクリート(GRC)の補強材として建築分野で活用されています。これらの種類は、それぞれ異なるガラス組成を持つことで、特定の用途に最適な性能を発揮するように設計されております。

ガラス繊維の用途は非常に多岐にわたります。最も代表的なのは、樹脂と複合化して作られるFRP(繊維強化プラスチック)やGFRTP(ガラス繊維強化熱可塑性プラスチック)の補強材としての利用です。自動車産業では、軽量化と高強度化を実現するために、バンパー、内装部品、構造部品などにガラス繊維複合材料が使われています。航空宇宙分野では、機体構造材や内装材に、風力発電のブレードでは、その巨大なサイズと耐久性が求められることから、ガラス繊維が不可欠な材料となっています。建設分野では、断熱材としてのグラスウール、屋根材、壁材、そして前述のGRCとして、建物の軽量化、高強度化、耐久性向上に貢献しています。電気・電子分野では、プリント基板の基材として、その優れた電気絶縁性と寸法安定性が重宝されています。その他にも、スポーツ用品(釣り竿、スキー板、ヘルメット)、船舶(船体)、貯水タンク、化学プラントの配管、フィルター材、防火カーテンなど、枚挙にいとまがございません。

ガラス繊維に関連する技術は、製造プロセスから複合材料化、表面処理に至るまで多岐にわたります。製造プロセスとしては、溶融したガラスを直接繊維化する「ダイレクトメルト法」と、ガラスを一旦ガラス玉(マーブル)にしてから再溶融して繊維化する「マーブルメルト法」が主要です。ダイレクトメルト法は生産効率が高く、マーブルメルト法は小ロット生産や特殊なガラス組成の繊維製造に適しています。複合材料化においては、ガラス繊維と樹脂との界面接着性を高めるための「サイジング剤」の技術が極めて重要です。サイジング剤は、ガラス繊維の表面に塗布される薬剤で、繊維の保護、樹脂との密着性向上、そして加工性の改善といった複数の役割を担っています。これにより、ガラス繊維の持つ高い強度を複合材料全体で最大限に引き出すことが可能になります。また、ガラス繊維を様々な形状に加工する技術も重要で、連続した繊維束であるロービング、短く切断されたチョップドストランド、織物、マットなど、用途に応じて多様な形態で供給されています。これらの加工技術と複合化技術の進展が、ガラス繊維の適用範囲を広げてきました。

ガラス繊維の市場背景は、世界的な経済成長と技術革新に支えられ、堅調な拡大を続けています。特に、自動車産業における燃費規制の強化やEV化の進展に伴う軽量化ニーズ、風力発電などの再生可能エネルギー分野の拡大、そしてインフラの老朽化対策としての高耐久性材料への需要が、市場成長の主要な牽引役となっています。アジア太平洋地域、特に中国は、世界最大のガラス繊維生産国および消費国であり、その市場規模は数十億ドルに達すると言われています。主要なメーカーとしては、中国のJushi、アメリカのOwens Corning、PPG、日本の日本電気硝子、フランスのSaint-Gobainなどが挙げられます。これらの企業は、高性能化、コスト競争力の強化、そして環境対応を軸に、技術開発と生産能力の増強を進めています。

ガラス繊維の将来展望は、持続可能性と高性能化、そして新たな用途開拓がキーワードとなります。環境負荷低減の観点から、ガラス繊維複合材料のリサイクル技術の開発が喫緊の課題であり、熱分解や化学分解による繊維と樹脂の分離・再利用技術の研究が進められています。また、製造プロセスにおける省エネルギー化や、リサイクルガラス原料の活用も重要な取り組みです。高性能化の面では、さらに高強度、高弾性率、高耐熱性を持つ次世代ガラス繊維の開発が進められており、これにより航空宇宙や防衛、先端産業における新たな応用が期待されます。さらに、スマート複合材料としての発展も注目されており、ガラス繊維複合材料にセンサーやアクチュエーターを組み込むことで、自己診断機能や自己修復機能を持つ材料の実現が目指されています。都市型航空モビリティ(UAM)や水素エネルギー関連機器、先進的なインフラ構造物など、新たなモビリティやエネルギー分野での需要も高まることが予想され、ガラス繊維は今後も社会の発展に不可欠な材料として進化を続けていくことでしょう。