レプトスピラ症市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

レプトスピラ症市場レポートは、治療タイプ(抗生物質、ワクチン、支持療法、補助療法)、診断テスト(血清学ELISA MATなど)、エンドユーザー(病院、クリニック、動物病院、その他のエンドユーザー)、および地域(北米、南米、欧州、APAC、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レプトスピラ症市場の概要:2025年~2030年の市場規模、トレンド、予測分析

市場概要

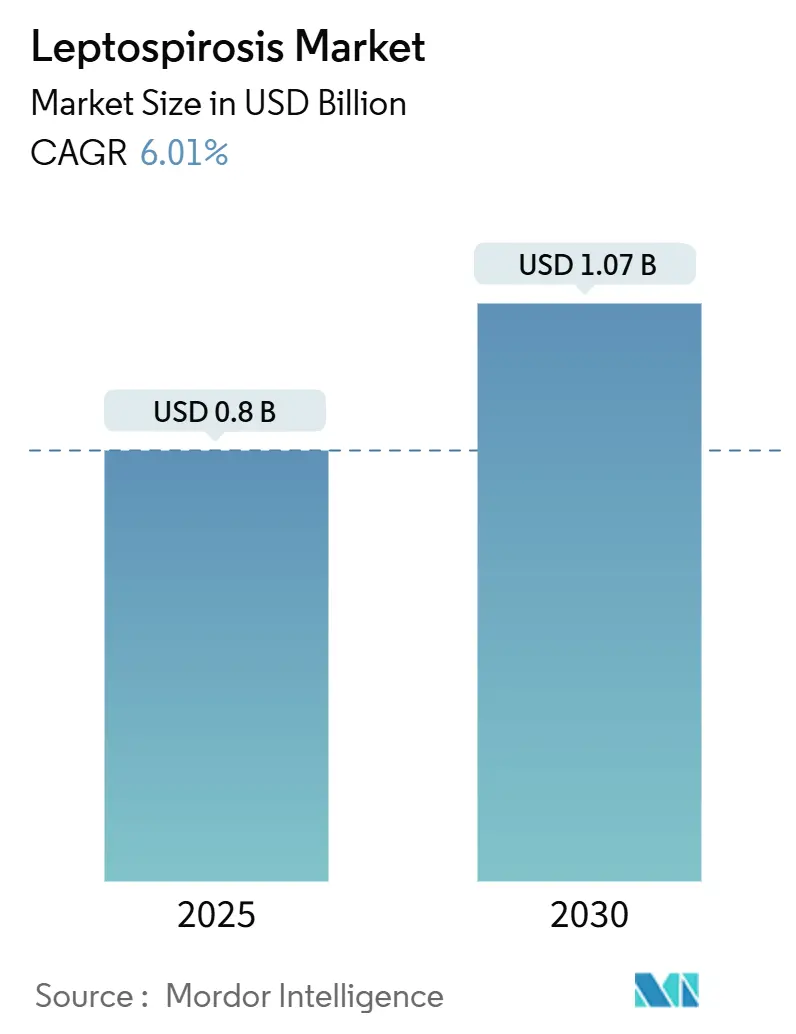

レプトスピラ症市場は、2025年に0.80億米ドルと評価され、2030年までに1.07億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。この成長は、気候変動による洪水増加が環境中の病原体貯留層とヒトへの曝露を拡大させていること、家畜ワクチン接種を貿易コンプライアンス要件に転換する規制義務、そして診断を農村部や職業環境に拡大する「ワンヘルス」投資によって推進されています。迅速な分子診断テストの導入は早期の確定診断と患者のトリアージを改善し、診断が遅れた症例が集中治療を必要とすることで支持療法の支出が増加しています。ワクチン生産能力の拡大と地域特異的な血清型カバー率の向上は、輸出志向の家畜群に対する供給保証を改善し、ポイントオブケア迅速診断テストは高リスク職場での検査と治療の決定を加速させています。これらの変化を通じて、レプトスピラ症市場は、洪水被害を受けやすい経済圏におけるリスクのある労働者向けに、予防、診断、および経済的保護を統合した製品提供を重視しています。気候災害と極端な降雨はレプトスピラ症の発生と関連しており、保健および獣医システムにおける予防と監視の優先順位を強化しています。

主要なレポートのポイント

* 治療タイプ別: 2024年には抗生物質がレプトスピラ症市場シェアの55.43%を占めました。一方、支持療法は2030年までに8.76%のCAGRで拡大すると予測されています。

* 診断テスト別: 2024年には血清学がレプトスピラ症市場規模の45.78%を占めました。一方、迅速診断テストは2030年までに8.11%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院がレプトスピラ症市場規模の58.65%を占めました。一方、獣医病院は2030年までに8.54%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米がレプトスピラ症市場シェアの42.32%を占めました。一方、アジア太平洋地域は2030年までに7.43%のCAGRで成長すると予測されています。

世界のレプトスピラ症市場のトレンドと洞察

市場の推進要因

1. 気候変動による洪水に関連する発生率の増加(CAGRへの影響: +1.8%): 豪雨や洪水の後、レプトスピラ症のリスクは増加します。特にアジア太平洋地域では、モンスーンシーズンが病院の混雑と診断のボトルネックを引き起こしています。都市の洪水平野への拡大は、病原体の環境中での持続性を高め、排水や安全な水が不足している都市周辺の感染地域を生み出しています。早期警報モデルへの投資は、抗生物質やモバイル診断の事前配置を支援し、重症化を抑制しています。

2. 政府による家畜ワクチン接種プログラムの成長(CAGRへの影響: +1.5%): ブラジル、タイ、フィリピンなどの市場における家畜輸出規制は、認証を血清学的陰性または現在のワクチン接種と関連付けており、支出を任意の家畜健康管理から義務的なコンプライアンスへと移行させています。これにより、多価ワクチンの需要と調達計画が増加しています。

3. COVID-19後の人獣共通感染症に対する「ワンヘルス」意識の向上(CAGRへの影響: +1.2%): パンデミック後の改革により、人獣共通感染症は獣医予算のニッチな分野から国家安全保障および財政の議題へと移行し、人間、動物、環境の各セクターにわたる監視のための持続的な資金が確保されています。WHO主導の標準化努力は、レプトスピラ症を含む発熱性疾患の鑑別診断を可能にする多重PCRプラットフォームを支持しています。

4. 迅速分子診断の採用(CAGRへの影響: +0.9%): PCRおよびRT-PCRは確定診断までの時間を数時間に短縮し、血清学が陰性となる急性期における臨床的決定を支援します。早期のDNA検出は経験的治療の不確実性を減らし、抗菌薬適正使用を改善します。小型化されたプラットフォームと試薬コストの低下により、地域レベルの検査室でもPCRを導入し、検体輸送時間を短縮できるようになっています。

市場の抑制要因

1. ジェネリック抗生物質の低価格圧力(CAGRへの影響: -0.6%): ドキシサイクリンやペニシリンGは特許切れであり、原薬価格と成熟した製造基盤により治療コストが低く抑えられています。競争入札と必須医薬品リストは最低価格のサプライヤーへの購入を促し、症例が増加しても差別化と利益拡大を制限しています。

2. 低所得地域における慢性的なワクチン供給不足(CAGRへの影響: -0.8%): コールドチェーン要件、短い有効期限、および断片的な農村部の需要は、低所得地域におけるレプトスピラ症ワクチンの最終段階での流通を複雑にしています。メーカーは予測可能な大量入札を優先するため、低所得地域は在庫切れや散発的な供給にさらされる可能性があります。

3. 非特異的な初期症状による診断不足(CAGRへの影響: -0.5%): レプトスピラ症の初期症状は他の一般的な熱性疾患と類似しているため、特に医療資源が限られた地域では診断が遅れたり、誤診されたりすることがよくあります。

4. 抗菌薬適正使用による予防的利用の制限(CAGRへの影響: -0.4%): 抗菌薬適正使用プログラムは、特定の高リスク職業環境を除き、抗生物質の予防的利用を制限しており、これが抗生物質市場の成長を抑制する要因となっています。

セグメント分析

* 治療タイプ別: 重症例の増加に伴う支持療法の拡大

2024年には抗生物質が治療タイプ別収益の55.43%を占めましたが、診断が遅れた症例が集中治療を必要とする重症疾患に進行するため、支持療法は2030年までに8.76%のCAGRで進展しています。重症レプトスピラ症の治療費は、透析、人工呼吸、輸血などにより15,000~25,000米ドルに達することがあり、標準的な抗生物質治療の20~50米ドルをはるかに上回ります。ワクチンは2024年の治療タイプ別支出の約30%を占め、家畜および高リスク職業集団向けに多価製剤が1回あたり8~12米ドルで提供されています。補助療法(重症肺病変に対する免疫グロブリンやコルチコステロイドなど)はニッチですが、集中治療プロトコルへの組み込みが進んでいます。

* 診断テスト別: 迅速診断テストが血清学の検査室依存を打破

2024年には血清学が診断量全体の45.78%を占めましたが、ポイントオブケアでの要件と高曝露職場での即日決定の必要性から、迅速診断テスト(RDTs)は8.11%のCAGRで成長しています。分子診断は、スループットと多重化によって設備投資を正当化できる都市部で支出の3分の1近くを占め、急性期に実用的な結果を提供します。RDTsは、検体輸送に数日かかる農村部の診療所や農場でアクセスギャップを埋めています。RDTsの価格帯は3~6米ドルであり、ELISAワークフローに比べて魅力的です。

* エンドユーザー別: 獣医病院が成長のフロンティアとして台頭

2024年には病院がエンドユーザー支出の58.65%を占め、入院と集中治療サービスを必要とする重症例の割合が高いことを反映しています。診療所は外来検査と合併症のない治療を管理し、市場の約4分の1を占めています。一方、獣医病院は、計画的な家畜群免疫接種への移行により、8.54%のCAGRで最も急速に成長しているチャネルです。先進国の主要な酪農生産者は、1頭あたりのワクチン費用を運営計画に組み込んでおり、同様の慣行がアジア太平洋地域やラテンアメリカの輸出志向の家畜群にも広がっています。

地域分析

* 北米: 2024年には世界の価値の42.32%を占めました。高い診断利用率、分子検査への償還、犬や家畜集団における広範な獣医ワクチン接種によって支えられています。米国は、農業、アウトドアレクリエーション、防衛訓練に関連する曝露を通じて地域支出を牽引しており、犬のワクチン接種は獣医にとって安定した収益源となっています。

* ヨーロッパ: 2024年には世界の収益の約4分の1を占めました。需要は輸出志向の家畜経済圏とレクリエーション用水域のホットスポットに集中しています。ドイツ、フランス、オランダは厳格な動物衛生監視を維持し、リスクのある繁殖牛や豚にワクチン接種を展開しています。

* アジア太平洋: 2030年までに7.43%のCAGRで最も急速に成長している地域です。季節的な洪水、家畜の近代化、輸出地域における雇用主資金による予防接種パイロットプログラムによって推進されています。タイ、ベトナム、フィリピンはモンスーンによる急増を伴う風土病の伝播を報告しており、国民保険の拡大により、デング熱や腸チフスとの誤診を減らすための診断へのアクセスが改善されています。

* 南米: 価値の約15%を占め、ブラジルの牛のワクチン接種義務が主要な生産州で安定した需要を維持しています。

* 中東およびアフリカ: ワクチン不足と診断の制限により供給が制約されており、洪水被害を受けやすい地域での高い負担にもかかわらず収益が抑制されています。

競争環境

レプトスピラ症市場は二重構造を示しており、獣医用ワクチンはZoetis、Boehringer Ingelheim、MSD Animal Health、Virbac、Elancoなどの企業に集中している一方、ヒト用診断薬と治療薬は地域のサプライヤーや検査サービスに分散しています。ワクチン大手企業は、多くの国で垂直統合された研究開発、規制対応、コールドチェーン能力で地位を維持しています。診断薬の競争は、分子パネルの拡大と、ELISAワークフローが遅延や設備を必要とするポイントオブケアチャネルへのRDT開発者の参入により激化しています。インドや中国の地域APIメーカーは、WHOの事前資格認定を目指し、価格に敏感な市場での入札競争に参入しようとしています。

2024年および2025年の戦略的動きは、生産能力の拡大、現地製造、および新しいチャネルに到達するためのライセンス供与を重視しています。分子診断の専門家は、血清学の優位性を侵食し、リファレンスラボのスループットを向上させるために、獣医検査室にPCRパネルをライセンス供与しています。RDT生産者は、即日決定が求められる東南アジアの職業衛生プログラムをターゲットにしています。

レプトスピラ症業界の主要企業

* Zoetis

* MSD Animal Health (Merck & Co.)

* Boehringer Ingelheim Animal Health

* Virbac

* Elanco

最近の業界動向

* 2025年5月: MSD Animal Healthは、獣医用ワクチン製造を強化するため、カンザス州デソトで8億9500万米ドルの拡張を確認しました。

* 2024年3月: Zoetisはメルボルンの施設を買収し、年間ワクチン生産量を1億3000万回分に拡大しました。

本レポートは、レプトスピラ症市場に関する詳細な分析を提供しています。

市場定義と調査範囲

本市場は、ヒトおよび動物用ワクチン、抗生物質、支持療法、商業用診断キットの世界的な売上を対象とし、病院、動物病院、公衆衛生プログラム、認可された流通業者を通じて提供される製品を含みます。研究目的の試薬や臨床承認のない検査は範囲外とされています。

調査方法

調査は、一次調査(感染症医師、獣医、調達担当者、診断薬販売業者へのインタビュー)と二次調査(WHO、OIE、FAOSTAT、学術誌、企業の財務報告書など)を組み合わせて実施されました。市場規模の算出と予測には、感染症の発生率から治療症例数を導き出すトップダウンモデルが用いられ、気候変動や家畜個体数の変化を考慮した多変量回帰分析により需要が予測されています。データギャップは専門家の知見に基づき補完され、結果は毎年更新されます。

エグゼクティブサマリー

レプトスピラ症市場は、2025年の8億米ドルから2030年には10億7,000万米ドルに成長し、年平均成長率(CAGR)は6.01%と予測されています。この成長は、気候変動による発生率の増加、ワクチン接種の義務化、迅速診断の普及に支えられています。

地域別では、2024年に北米が42.32%を占め市場を牽引しましたが、アジア太平洋地域は洪水関連の発生率増加と家畜の近代化により、2030年まで7.43%のCAGRで最も急速に成長する見込みです。

治療法別では、2024年の収益の55.43%を抗生物質が占め、エンドユーザー別では病院が58.65%を占めました。しかし、支持療法と動物病院は、2030年までで最も速いCAGRを記録すると予測されています。

診断薬の分野では、2024年の診断量で血清学検査(ELISA、MAT)が45.78%を占めましたが、迅速な意思決定や労働衛生要件により、迅速診断テスト(RDTs)やPCRの採用が増加しています。

政策と資金調達の面では、「One-Health」予算編成、輸出関連のワクチン接種義務化、診断薬をプライマリケアに組み込む多国間金融が、長期的な需要を支えています。

主な課題としては、ジェネリック抗生物質の低価格競争と、低所得地域における慢性的なワクチン供給不足が挙げられ、市場の価値獲得とアクセスを制限しています。

市場の状況

市場の推進要因としては、気候変動による洪水とそれに伴う発生率の増加、政府による家畜ワクチン接種プログラムの拡大、COVID-19後の人獣共通感染症に対する「One-Health」意識の高まり、迅速な分子診断法の採用、統合されたげっ歯類駆除バイオテクノロジーソリューションの登場、東南アジアにおける雇用主負担の予防接種義務化が挙げられます。一方、市場の抑制要因には、ジェネリック抗生物質の低価格競争、低所得地域における慢性的なワクチン供給不足、非特異的な初期症状による診断不足、抗菌薬適正使用推進による予防的利用の制限があります。その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

市場規模と成長予測

市場は治療タイプ別(抗生物質、ワクチン、支持療法、補助療法)、診断テスト別(血清学、分子診断、迅速診断テストなど)、エンドユーザー別(病院、診療所、動物病院など)、および地域別(北米、南米、ヨーロッパ、APAC、中東・アフリカ)に詳細に分析されています。

競合状況

市場には、Zoetis、MSD Animal Health、Boehringer Ingelheim Animal Health、Virbac、Ceva Santé Animale、Elanco、IDEXX Laboratories、Abbott (Panbio)など、多数の主要企業が存在します。本レポートでは、市場集中度、市場シェア分析、各企業のプロファイルが提供されています。

市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動による洪水に関連する発生率の増加

- 4.2.2 政府の家畜ワクチン接種プログラムの成長

- 4.2.3 COVID後における人獣共通感染症に対するワンヘルス意識

- 4.2.4 迅速な分子診断の採用

- 4.2.5 統合されたげっ歯類駆除バイオテクノロジーソリューション

- 4.2.6 東南アジアにおける雇用主負担の予防措置義務

-

4.3 市場の阻害要因

- 4.3.1 ジェネリック抗生物質の低価格圧力

- 4.3.2 低所得地域における慢性的なワクチン供給不足

- 4.3.3 非特異的な初期症状による診断不足

- 4.3.4 抗菌薬適正使用による予防的利用の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 抗生物質

- 5.1.2 ワクチン

- 5.1.3 支持療法

- 5.1.4 補助療法

-

5.2 診断テスト別

- 5.2.1 血清学 (ELISA、MAT)

- 5.2.2 分子 (PCR/RT-PCR)

- 5.2.3 迅速診断テスト (RDTs)

- 5.2.4 その他の診断テスト

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 動物病院

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 ナイジェリア

- 5.4.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ゾエティス

- 6.3.2 MSDアニマルヘルス(メルク・アンド・カンパニー)

- 6.3.3 ベーリンガーインゲルハイム アニマルヘルス

- 6.3.4 ビルバック

- 6.3.5 セバ サンティアニマル

- 6.3.6 エランコ

- 6.3.7 アイデックス ラボラトリーズ

- 6.3.8 アボット(パンバイオ)

- 6.3.9 SDバイオセンサー

- 6.3.10 インディアン・イムノロジカルズ社

- 6.3.11 イマクシオ(スピロレプト)

- 6.3.12 フラー・ラボラトリーズ

- 6.3.13 マイラボ・ディスカバリー・ソリューションズ

- 6.3.14 メルク・アニマルヘルス(ノビバック・レプト・ポートフォリオ)

- 6.3.15 ゾエティス(バンガードL4; スピロバック)

- 6.3.16 ベーリンガーインゲルハイム(リコンビテック/ユーリカン)

- 6.3.17 ビルバック(カニゲンL4; レプト4ウェイNZ)

- 6.3.18 エランコ(トゥルーカンウルトラ; レプトシールド5)

- 6.3.19 セバ(自家製ワクチン/生物製剤)

- 6.3.20 DRGインターナショナル(レプトスピラELISA)

- 6.3.21 シグナルケム・ダイアグノスティクス(ウシレプトスピラELISA)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レプトスピラ症は、レプトスピラ属の細菌によって引き起こされる人獣共通感染症であり、世界中の特に熱帯および亜熱帯地域で公衆衛生上の重要な課題となっています。この細菌は、感染した動物の尿中に排泄され、汚染された水や土壌を介して人や他の動物に感染します。皮膚の小さな傷口、粘膜(目、鼻、口)、または長時間水に浸かることによって感染が成立します。

定義

レプトスピラ症は、病原性レプトスピラ菌の感染によって引き起こされる全身性の感染症です。症状は非常に多様であり、無症状で経過する場合から、インフルエンザ様の軽症で済む場合、さらには黄疸、腎不全、出血傾向、髄膜炎などを伴う重症型(ワイル病として知られる)に至るまで、幅広い臨床像を呈します。病原体であるレプトスピラ菌は、らせん状の形態を持つスピロヘータの一種で、湿潤な環境で長期間生存する能力を持っています。

種類と病原体

レプトスピラ属には、病原性を示す種と非病原性の種が存在します。病原性レプトスピラは、さらに多数の血清型(セロバー)に分類され、これらが異なる動物種を主な保菌宿主とすることが知られています。例えば、ドブネズミやハツカネズミなどのげっ歯類は、多くの血清型を保菌し、症状を示さずに菌を排泄し続ける重要な感染源となります。犬、牛、豚などの家畜やペットも感染し、症状を示すこともあれば、無症状で保菌者となることもあります。人における臨床症状の「種類」としては、軽症型と重症型に大別されます。軽症型は発熱、頭痛、筋肉痛、悪寒などの非特異的な症状が主で、インフルエンザやデング熱と誤診されることも少なくありません。一方、重症型は、肝臓、腎臓、肺、中枢神経系など複数の臓器に障害を引き起こし、適切な治療が行われない場合、高い致死率を示すことがあります。

用途と重要性

レプトスピラ症は、直接的な「用途」を持つ疾患ではありませんが、その公衆衛生上および経済上の「重要性」は非常に高いです。

公衆衛生上の重要性:特に洪水や豪雨の後、汚染された水域でのレクリエーション活動(水泳、カヌーなど)、農業、下水処理、畜産業などに従事する人々は感染リスクが高く、アウトブレイクが発生することもあります。貧困地域や衛生環境が不十分な地域では、特に深刻な問題となります。

獣医学上の重要性:家畜(牛、豚など)やペット(犬など)においても感染が広がり、流産、不妊、成長不良などの経済的損失を引き起こすことがあります。これにより、畜産業に大きな打撃を与える可能性があります。

研究上の重要性:レプトスピラ菌の病原性メカニズムの解明、新規診断法やワクチンの開発は、感染症研究の重要なテーマの一つです。

関連技術

レプトスピラ症の診断、治療、予防には様々な技術が用いられています。

診断技術:

顕微鏡下凝集試験(MAT):血清中の抗体を検出する標準的な診断法ですが、結果が出るまでに時間がかかり、専門的な技術が必要です。

ELISA(酵素免疫測定法):抗体や抗原を検出する迅速かつ簡便な方法で、スクリーニングに広く用いられます。

PCR(ポリメラーゼ連鎖反応)法:菌のDNAを直接検出するため、感染初期の診断に有用であり、高感度です。

迅速診断キット:現場での迅速な診断を可能にするための研究開発が進められています。

治療技術:

抗生物質:ドキシサイクリン、ペニシリンG、セフトリアキソンなどが有効です。早期の診断と治療が重症化を防ぐ鍵となります。

対症療法:重症例では、腎不全に対する透析、呼吸不全に対する人工呼吸器など、臓器障害に応じた支持療法が不可欠です。

予防技術:

ワクチン:動物用ワクチンは広く普及しており、犬や家畜の感染予防に貢献しています。人用のワクチンは一部の国で利用可能ですが、特定の血清型に限定されることが多く、広範な防御能を持つワクチンの開発が望まれています。

衛生管理:感染源となる動物の管理、汚染された水や土壌との接触を避ける、防護服の着用、手洗いの徹底などが重要です。

市場背景

レプトスピラ症は世界中で発生しており、特に熱帯・亜熱帯地域の発展途上国において、その罹患率と死亡率が高い傾向にあります。これらの地域では、衛生インフラの未整備、医療アクセスの不足、そして農業や漁業といった感染リスクの高い職業に従事する人口が多いことが背景にあります。

診断薬市場:レプトスピラ症の診断薬市場は、特に流行地域での需要が高く、迅速かつ高感度な診断キットの開発が求められています。動物用診断薬も、家畜の健康管理や経済的損失の回避のために重要な市場を形成しています。

ワクチン市場:動物用ワクチンは、ペットや家畜の健康維持に不可欠であり、安定した市場が存在します。人用のワクチン市場は限定的ですが、新たな広域防御型ワクチンの開発が進めば、市場規模が拡大する可能性があります。

治療薬市場:抗生物質は汎用薬であり、レプトスピラ症に特化した市場というよりは、感染症治療薬市場の一部を構成しています。しかし、早期診断と適切な治療の普及は、医療費の削減や公衆衛生の向上に寄与します。

経済的影響:レプトスピラ症は、農業生産性の低下(家畜の流産、不妊)、医療費の増大、観光業への影響など、多岐にわたる経済的損失をもたらします。特に、洪水などの自然災害後に発生するアウトブレイクは、地域経済に深刻な影響を与えることがあります。

将来展望

レプトスピラ症の将来展望は、気候変動、グローバル化、そして科学技術の進歩によって大きく左右されます。

気候変動の影響:地球温暖化による異常気象(豪雨、洪水)の増加は、レプトスピラ菌の生息環境を拡大させ、新たな地域での発生リスクを高める可能性があります。これにより、これまでレプトスピラ症が稀であった地域でも、公衆衛生上の課題となることが予想されます。

新規診断法の開発:より迅速で、現場での使用に適した高感度な診断法の開発が引き続き求められています。特に、感染初期に正確な診断を下すことは、重症化を防ぎ、治療効果を高める上で極めて重要です。

新規ワクチンの開発:現在の人用ワクチンは特定の血清型に限定されるため、複数の血清型に有効な広域防御型ワクチンの開発が喫緊の課題です。これにより、より多くの人々を感染から守ることが可能になります。

One Healthアプローチの推進:人、動物、環境の健康を一体として捉える「One Health」アプローチは、レプトスピラ症のような人獣共通感染症対策において不可欠です。感染源となる動物の管理、環境衛生の改善、そして人々の健康教育を連携させることで、より効果的な予防と制御が可能となります。

国際協力と公衆衛生教育:特に流行地域における公衆衛生インフラの強化、医療従事者の研修、そして地域住民への感染予防に関する教育は、将来にわたるレプトスピラ症対策の基盤となります。国際機関や先進国からの技術的・財政的支援も、これらの取り組みを加速させる上で重要です。

薬剤耐性菌への対応:抗生物質の不適切な使用は、薬剤耐性菌の出現リスクを高めます。レプトスピラ症においても、適切な診断に基づいた抗生物質の選択と使用が、将来的な治療効果を維持するために重要となります。

レプトスピラ症は、その多様な臨床像と広範な感染源のため、診断と対策が困難な疾患ですが、上記の取り組みを通じて、その脅威を軽減し、人々の健康と生活を守るための努力が続けられています。