坑井仕上げ機器・サービス市場:市場規模・シェア分析-成長動向と予測 (2025-2030年)

坑井仕上げ機器・サービス市場レポートは、タイプ別(機器およびサービス)、坑井タイプ別(在来型および非在来型)、用途別(陸上および海上)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

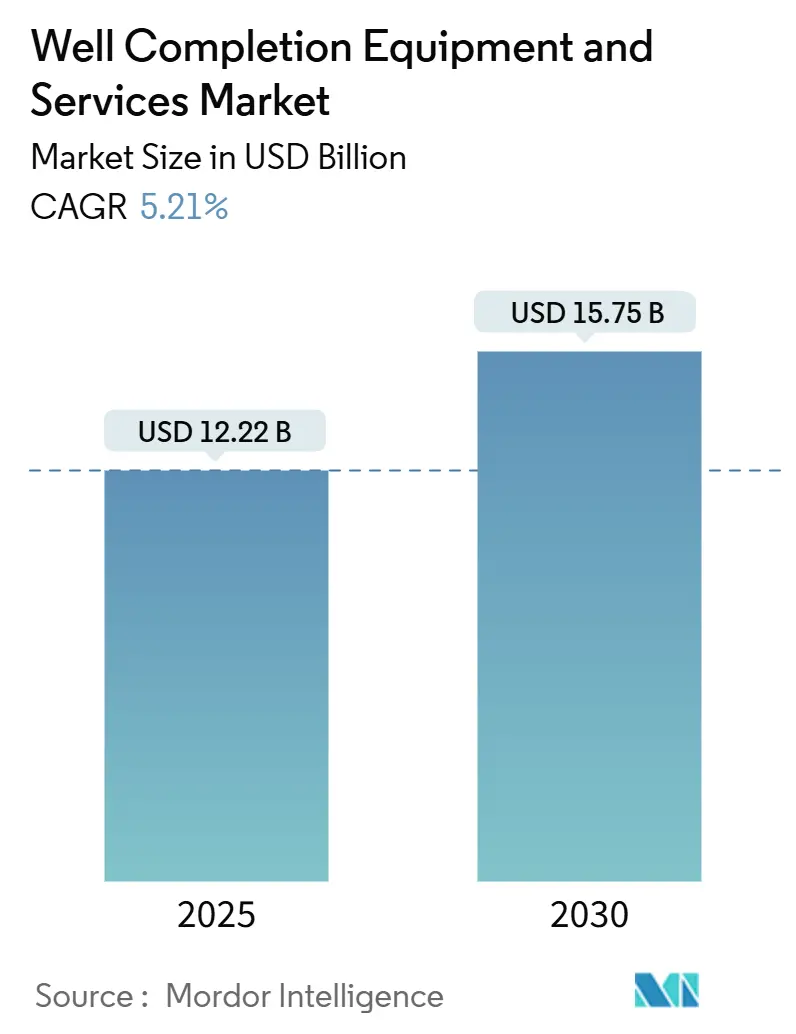

ウェルコンプリーション機器・サービス市場は、2025年に122.2億米ドルと推定され、2030年までに157.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.21%です。この市場の拡大は、非在来型資源開発への決定的な移行、オフショア投資の再開、および運用コストを削減し、厳格化するメタン排出規制への対応を支援する電化技術の導入を反映しています。

主要な市場動向の要点

2024年には機器が市場の54.8%を占め、サービスは2030年までに6.9%のCAGRで成長すると予測されています。坑井タイプ別では、在来型坑井が2024年の収益の61.4%を占めましたが、非在来型坑井は2030年までに7.0%のCAGRで成長すると見込まれています。用途別では、陸上操業が2024年の支出の73.5%を占め、オフショア活動は同期間に7.1%のCAGRで成長する見込みです。地域別では、北米が2024年の世界収益の40.7%を占め、アジア太平洋地域は2030年までに7.3%の最速の地域CAGRを記録すると予想されています。

世界のウェルコンプリーション機器・サービス市場のトレンドと洞察

市場の成長を牽引する要因は以下の通りです。

* 世界の掘削活動の増加: 探査予算の広範な増加は、坑井数の増加に直結し、ウェルコンプリーション機器市場を押し上げています。インドの石油会社は今後5年間で1,100以上のオフショア坑井を計画しており、東南アジアでも同様の勢いが見られます。これにより、高仕様のパッカーやフラックスリーブなどの需要が高まっています。

* 非在来型埋蔵量への注目の高まり: シェールガスやタイトオイルの採掘には、より長い水平坑井、より多くのステージ数、積極的な刺激が必要であり、機器の需要を増大させています。サウジアラムコのジャフラ・シェールガス田での250億米ドルの契約プログラムや、中国のオルドス盆地、アルゼンチンのVaca Muertaでの取り組みは、非在来型資源開発が技術革新の場となっていることを示しています。

* 高度なウェルコンプリーション技術への需要の増加: 深海やHPHT(高温高圧)環境での困難な資源開発において、オペレーターは流入を自律的に調整し、リアルタイムデータを収集するインテリジェントなコンプリーションアーキテクチャを採用しています。シェブロンのアンカー油田での20,000 psi対応サブシーコンプリーションシステムや、SLBのNeuro自律型ジオステアリングプラットフォーム、Baker HughesのGeoFORMシステムなどがその例です。これらの技術は回収率を高め、ライフサイクルコストを削減します。

* オフショア深海CAPEXの回復: 2025年には世界のオフショア支出が3,000億米ドルを超え、11%増加すると予想されており、サブシーツリー、ライナーハンガー、インテリジェントコンプリーションなどの大規模な注文を支えています。ペトロブラスによるBaker Hughesへの契約や、2024年に260以上のサブシーツリーが設置される見込みは、この回復を裏付けています。

* 電化フラックフリートによるOpEx/CO₂削減: 電化されたフラックフリートは、運用コストとCO₂排出量を削減します。北米、特にパーミアン盆地での早期導入が見られ、短期的な市場成長に寄与しています。

* CCUS(炭素回収・利用・貯留)および地熱坑井へのコンプリーションの転用: 成熟した石油・ガス地域を中心に、CCUSや地熱坑井へのコンプリーション技術の転用が進んでおり、長期的な市場成長に貢献しています。

市場の成長を抑制する要因は以下の通りです。

* 原油価格の変動: 急激な価格変動は、限界的な開発プロジェクトの設備投資予算を不安定にし、最終投資決定を遅らせ、短期的なコンプリーション機器の注文を減少させます。

* 環境規制の厳格化: 米国環境保護庁(EPA)が導入したメタン排出削減規制は、空気圧装置にゼロエミッション基準を課し、メタン1トンあたり最大1,500米ドルの手数料を課すなど、業界のコンプライアンスコストを増加させています。これにより、小規模生産者への負担が重くなり、電化フラクフリートの導入が進む一方で、プロジェクトの経済性に影響を与えています。

* HPHTグレードのエラストマーおよび合金の不足: 深海や非在来型プロジェクトに影響を与えるHPHTグレードの材料不足は、サプライチェーンの課題となり、短期的な市場に影響を与えています。

* データプラットフォームの相互運用性のギャップ: 統合されたデジタルソリューションに特に影響を与えるデータプラットフォーム間の相互運用性の問題は、市場の効率性を妨げる可能性があります。

セグメント分析

* タイプ別:機器の採用がサービスの拡大を上回る

機器セグメントは2024年の収益の54.8%を占め、パッカー、ライナーハンガー、多段階フラックツールが現代の坑井設計において不可欠な役割を果たしていることを示しています。メキシコ湾や中東のHPHTプログラムにおける200℃以上のエラストマーを必要とするパッカーの需要や、油圧馬力を20%削減し、化学物質の使用量を減らすコイルチュービング作動スリーブによる多段階フラクチャリングシステムの恩恵が、このセグメントの成長を支えています。

一方、サービスセグメントは市場シェアは低いものの、2030年までに6.9%のCAGRでより速い成長軌道に乗っています。電化フリートによる水圧破砕収益の増加は、ディーゼル消費を削減し、パーミアン盆地で坑井あたり20万米ドルのOpEx削減を達成し、価格低迷時の競争力を支えています。

* 坑井タイプ別:非在来型坑井がイノベーションを推進

在来型坑井は、世界中の成熟した資産の膨大な既存設備基盤により、2024年の収益の61.4%を占めました。非在来型坑井のウェルコンプリーション機器市場規模は、水平シェールやタイトオイル坑井の増加に伴い、7.0%のCAGRで急増しています。これらの資産は通常、10,000フィートを超える水平坑井と80を超えるステージ数を特徴とし、溶解性フラックプラグ、高流量フラックポンプ、リアルタイム光ファイバーモニタリングの需要を押し上げています。非在来型ブームはもはや北米に限定されず、サウジアラムコのジャフラ・シェールガス田や中国のオルドス盆地での取り組みが、技術革新のインキュベーターとしての役割を果たしています。

* 用途別:陸上優位とオフショアの好転

陸上操業は、シェール経済が密度の高いパッド掘削と迅速なキャッシュフロー回転を重視するため、2024年の支出の73.5%を占めました。パーミアン盆地だけで米国のリグの60%を占め、Diamondback Energyのようなオペレーターは、天然ガス燃料の電化フラックフリートに切り替えることで年間1,000万~2,000万米ドルの節約を実現しています。

現在のドルベースでは小さいものの、オフショアは7.1%のCAGRで成長を牽引しています。シェブロンのアンカー油田は20,000 psiシステムの商業的実現可能性を証明し、同様の圧力体制を持つロウアー・ターシャリーの有望なポートフォリオを開拓しました。ブラジルのプレソルトプログラムは耐腐食性合金を備えたフレキシブルパイプを必要とし、深海のブレークイーブンが1バレルあたり35~45米ドルの範囲に低下するにつれて、オペレーターはオフショア需要を維持するために新しいグリーンフィールド開発を計画しています。

地域別分析

* 北米: 2024年には世界の収益の40.7%を維持しました。これは、パーミアン盆地での電化フラクチャリングによるCO₂排出量35%削減とポンプ寿命延長、カナダのリグ活動の増加、メキシコの深海Trionプロジェクトなどが要因です。

* アジア太平洋: 7.3%のCAGRで成長を牽引しています。インドの探査キャンペーンは17億トンの未発見埋蔵量を目標とし、アンダマン海の大型ワイルドキャット掘削が含まれ、HPHTパッカーや長尺ライナーハンガーが必要となるでしょう。インドネシアの2030年までに日量100万バレルの石油生産目標は、デジタルコンプリーションモニタリングへの投資を促進しています。中国のオルドス盆地における非在来型ガスへの注力は、コイルチュービングツールの現地生産を活性化させています。

* 欧州および中東: 北海沖のタイバックプロジェクトや中東のシェールパイロットプロジェクトに支えられ、安定した中程度の単一桁成長を記録しています。サウジアラムコのジャフラにおける数百万ドル規模の契約は、電動水中ポンプや高温フラックストリングの初期需要を支え、ADNOCのオフショア掘削契約は、成熟油田での回収率を最大化するインテリジェントコンプリーションへの転換を示しています。

* 南米: プロジェクト中心の市場であり、ブラジルのプレソルトがフレキシブルパイプの需要を牽引し、アルゼンチンのVaca Muertaでは物流のボトルネックを相殺するためにコイルチュービング作動スリーブが使用されています。

競争環境

ウェルコンプリーション機器業界は、サービス大手による規模、技術の幅広さ、価格決定力の追求により統合が進んでいます。SLBによるChampionXの78億米ドルでの買収は、生産化学品と人工リフト製品を追加し、掘削から廃止措置まで顧客の支出を捕捉する「クレードル・トゥ・グレイブ」のサービス提供を可能にしました。統合プロバイダーは、坑内センサーと地表分析を組み合わせた独自のデジタルプラットフォームを活用し、生産予測と資産の完全性を向上させています。

高い現地化要件を持つ地域市場では、戦略的提携が不可欠です。ADNOCとSLBおよびPatterson-UTIのUAE非在来型開発におけるパートナーシップは、国営石油会社(NOC)が技術移転と国内価値創造のバランスを取る方法を示しています。価格競争は依然として存在しますが、単純な日額料金の引き下げから、総所有コスト(TCO)指標へと移行しています。ベンダーは現在、ポンプ燃料の節約、HSE(健康・安全・環境)リスクの低減、坑井清掃時間の短縮を強調して差別化を図っています。主要なプレーヤーには、Schlumberger、Halliburton、Baker Hughes、Weatherford、NOVなどが挙げられます。

最近の業界動向

* 2025年7月: SLBはChampionXの78億米ドルでの買収を完了し、3年以内に年間4億米ドルの税引前シナジー効果を目指しています。

* 2025年3月: SLBは、メキシコ沖のWoodsideの超深海Trionプロジェクト向けに、AI対応機能を備えた3年間で18坑井をカバーする掘削契約を獲得しました。

* 2024年12月: SLBとADNOC Drillingは、統合サービスを活用してTurnwell Industries LLCを設立し、2025年第4四半期までにUAEの非在来型坑井144坑を完成させることを目指しています。

* 2024年8月: シェブロンの57億米ドルのアンカープロジェクトが、業界初の20,000 psiコンプリーションシステムで生産を開始し、30年間で4億4,000万boe(石油換算バレル)の資源を解放しました。

このレポートは、「世界の油井仕上げ装置およびサービス市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、2025年には122.2億米ドルの市場規模が、2030年までには157.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、世界的な掘削活動の増加、非在来型埋蔵量への注目の高まり、高度な油井仕上げ技術への需要の拡大が挙げられます。特に、オフショア深海における設備投資(CAPEX)の回復は重要です。また、電動フラックフリートの導入による運用コスト(OpEx)およびCO2排出量の削減、CCUS(炭素回収・利用・貯留)および地熱井戸向け仕上げ技術の再利用も市場を活性化させています。

一方で、市場の成長を阻害する要因としては、原油価格の変動、環境規制の厳格化、HPHT(高温高圧)グレードのエラストマーおよび合金の不足、データプラットフォーム間の相互運用性のギャップが挙げられます。

市場は、タイプ別、油井タイプ別、用途別、地域別に詳細に分析されています。タイプ別では、装置とサービスに大別され、装置部門が市場を牽引しています。具体的には、パッカー、サンドコントロールツール、多段階フラクチャリングツール、ライナーハンガー、バルブなどが含まれ、2024年には世界の収益の54.8%を占めました。サービスには水圧破砕、ワイヤーラインサービス、パーフォレーティング、グラベルパッキング、ゾーナルアイソレーションサービスなどがあります。

用途別では、陸上(Onshore)と海上(Offshore)に分けられ、特にオフショア深海プロジェクトは2030年まで年平均成長率(CAGR)7.1%で最も急速に成長している分野です。メキシコ湾やブラジルでの高圧開発がこの成長を後押ししています。地域別では、アジア太平洋地域が主要な成長エンジンと見なされており、インド、インドネシア、中国での掘削プログラムと非在来型パイロットプロジェクトの増加により、仕上げ装置の需要が地域CAGR 7.3%で成長しています。

環境規制は技術選択に大きな影響を与えており、メタン排出削減費用やゼロエミッション基準の導入により、電動フラクチャリングフリートや低漏洩型仕上げハードウェアの採用が加速しています。これにより、ライフサイクル排出量と運用コストの削減が期待されています。

競争環境では、市場集中度、戦略的動き、主要企業の市場シェア分析が評価されています。市場統合の顕著な例として、2025年7月にSLBがChampionXを78億米ドルで買収し、掘削、仕上げ、生産化学品にわたる統合プラットフォームを構築したことが挙げられます。主要企業には、Schlumberger、Halliburton、Baker Hughes、Weatherford、NOV、TechnipFMCなどが名を連ねています。

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な掘削活動の増加

- 4.2.2 非在来型埋蔵量への注目の高まり

- 4.2.3 高度な坑井仕上げ技術への需要の増加

- 4.2.4 オフショア深海CAPEXの回復

- 4.2.5 電化されたフラックフリートによるOpEx/CO?の削減

- 4.2.6 CCUSおよび地熱井戸向け仕上げの再利用

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動

- 4.3.2 環境および規制の厳格化

- 4.3.3 HPHTグレードのエラストマーおよび合金の不足

- 4.3.4 データプラットフォームの相互運用性のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 機器

- 5.1.1.1 パッカー

- 5.1.1.2 砂制御ツール

- 5.1.1.3 多段階破砕ツール

- 5.1.1.4 ライナーハンガー

- 5.1.1.5 バルブおよびその他

- 5.1.2 サービス

- 5.1.2.1 水圧破砕

- 5.1.2.2 ワイヤーラインサービス

- 5.1.2.3 穿孔

- 5.1.2.4 グラベルパッキング

- 5.1.2.5 ゾーン隔離サービス

-

5.2 井戸タイプ別

- 5.2.1 従来型

- 5.2.2 非従来型

-

5.3 用途別

- 5.3.1 陸上

- 5.3.2 海上

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シュルンベルジェ

- 6.4.2 ハリバートン

- 6.4.3 ベイカー・ヒューズ

- 6.4.4 ウェザーフォード

- 6.4.5 NOV

- 6.4.6 テクニップFMC

- 6.4.7 スーペリア・エナジー・サービス

- 6.4.8 トリカン・ウェル・サービス

- 6.4.9 ナイン・エナジー・サービス

- 6.4.10 TAMインターナショナル

- 6.4.11 リバティ・オイルフィールド・サービス

- 6.4.12 ネクスティア・オイルフィールド・ソリューションズ

- 6.4.13 カルフラック・ウェル・サービス

- 6.4.14 FTSインターナショナル

- 6.4.15 パッカーズ・プラス・エナジー・サービス

- 6.4.16 ウェルテック

- 6.4.17 アーチャー・リミテッド

- 6.4.18 パターソン-UTIプレッシャー・ポンピング

- 6.4.19 コア・ラボラトリーズ

- 6.4.20 CNPC チュアンチン・ドリリング & コンプリーション

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

坑井仕上げ機器・サービスは、石油・ガス開発において、掘削された坑井を生産(または注入)可能な状態に整備するために不可欠な技術と設備、そしてそれらを提供する専門サービス全般を指します。坑井仕上げ(Well Completion)とは、掘削が完了した坑井に、炭化水素を地表まで効率的かつ安全に輸送し、坑井の健全性を維持するための各種機器を設置し、生産層との接続を確立する一連の工程です。このプロセスは、坑井の生産性、安全性、寿命、そして経済性に直接影響を与えるため、極めて重要な役割を担っています。

まず、定義についてですが、坑井仕上げ機器とは、生産チューブ、パッカー、安全弁、フローコントロール機器、サンドコントロール機器、人工揚水機器、モニタリング機器など、坑井内に設置される物理的な装置を指します。一方、サービスとは、これらの機器の設計、供給、設置、坑井試験、刺激処理、坑井介入作業など、仕上げ工程全体をサポートする専門的な技術と人員の提供を意味します。最終的な目標は、貯留層から最大限の炭化水素を安全かつ経済的に回収することにあります。

次に、種類についてご説明いたします。坑井仕上げの方式は多岐にわたり、貯留層の特性や生産目標に応じて選択されます。主な仕上げ方式としては、オープンホール仕上げ、ケーシング仕上げ(パーフォレーションを伴う)、ライナー仕上げ、グラベルパック仕上げ、スマート仕上げ、マルチラテラル仕上げなどがあります。オープンホール仕上げは、生産層にケーシングを設置せず、貯留層と坑井が直接接触する方式で、主に安定した貯留層に適用されます。ケーシング仕上げは、生産層までケーシングを設置し、セメンティング後にパーフォレーションガンを用いてケーシングとセメントに穴を開け、生産層と坑井を接続する最も一般的な方式です。グラベルパック仕上げは、砂の生産が懸念される貯留層において、坑井内に砂利(グラベル)を充填し、砂の流入を防ぐ技術です。スマート仕上げは、坑井内に設置されたセンサーやフローコントロール機器を地表から遠隔で監視・制御し、リアルタイムで生産を最適化する先進的な方式です。マルチラテラル仕上げは、一本の親坑から複数の支坑を掘削し、より広範囲の貯留層にアクセスすることで生産性を向上させます。

主要な機器としては、生産流体を地表に輸送する生産チューブ、生産チューブとケーシング間の環状空間を密閉するパッカー、坑井内の異常時に流体の噴出を防ぐ地下安全弁(SSSV)、流体の流量を調整するフローコントロール機器、砂の流入を防ぐサンドコントロールスクリーン、生産圧が低下した際に人工的に揚力を与える電気水中ポンプ(ESP)やガスリフトバルブなどの人工揚水機器、坑井内の圧力や温度を監視するセンサーや光ファイバーケーブルなどが挙げられます。サービスには、これらの機器の選定と配置を最適化する設計・エンジニアリング、現場での機器の設置作業、坑井の生産能力を評価する坑井試験、貯留層の浸透率を向上させるための水圧破砕(フラクチャリング)や酸処理(アシダイジング)といった刺激処理、そして生産中の坑井のメンテナンスや改修を行う坑井介入作業などが含まれます。

用途としては、主に以下の点が挙げられます。第一に、生産性の向上です。適切な仕上げ機器とサービスにより、貯留層からの流体流入を最大化し、生産効率を高めます。第二に、坑井の健全性維持です。セメンティングやパッカーにより、異なる層間の流体移動を防ぎ、坑井の構造的安定性を確保します。第三に、安全性確保です。地下安全弁などの設置により、異常事態発生時の流体噴出を防止し、人命と環境を保護します。第四に、環境保護です。流体の漏洩防止や、生産水管理、CO2貯留(CCS)坑井への応用など、環境負荷の低減に貢献します。第五に、坑井寿命の延長です。適切なメンテナンスや介入作業により、坑井の生産期間を延ばし、投資回収を最大化します。また、深海、超深海、高圧高温(HPHT)環境、シェールガス・オイルなどの非在来型資源といった特殊な坑井条件に対応するためにも、高度な仕上げ機器・サービスが不可欠です。

関連技術としては、まず掘削技術が挙げられます。水平掘削や方向掘削といった先進的な掘削技術は、仕上げ技術と密接に連携し、貯留層へのアクセスを最適化します。セメンティング技術は、坑井の健全性を保ち、層間分離を確実にする上で不可欠です。坑井評価技術は、ロギングや貯留層シミュレーションを通じて、最適な仕上げ設計の基礎情報を提供します。人工揚水技術は、生産圧が低下した坑井の生産を維持するために重要であり、仕上げ工程の一部として組み込まれることがあります。坑井介入技術は、生産中の坑井の性能維持や改善のために、ワイヤーラインやコイルドチュービングなどを用いて行われる作業です。近年では、デジタル化と自動化が急速に進展しており、リアルタイムデータ解析、AI/機械学習による生産最適化、遠隔監視・制御システムなどが仕上げ技術に統合されています。また、極限環境に対応するための新素材開発や、光ファイバーセンサーなどの先進的なセンサー技術も、関連技術として重要です。

市場背景としては、世界のエネルギー需要の増加が主要な牽引要因となっています。既存の油ガス田が成熟化し、生産量が減少する中で、残存する炭化水素を効率的に回収するための高度な仕上げ技術が求められています。また、深海や超深海、高圧高温といった過酷な環境下での開発、あるいはシェールガス・オイルに代表される非在来型資源の開発が活発化しており、これらに対応できる特殊な仕上げ機器・サービスの需要が高まっています。一方で、原油価格の変動は市場の投資意欲に大きな影響を与え、技術開発や設備投資のペースを左右します。環境規制の強化や脱炭素化への圧力も、業界に新たな課題を突きつけており、より環境負荷の低い技術や、CO2貯留(CCS)などの新しい用途への応用が期待されています。主要な市場プレイヤーとしては、シュルンベルジェ、ハリバートン、ベーカーヒューズ、ウェザーフォードといった大手油田サービス会社が、機器の供給からサービス提供までを一貫して手掛けています。

将来展望としては、デジタル化とスマート化がさらに加速すると予測されます。リアルタイムデータ解析、AIを活用した生産最適化、デジタルツインによる坑井の仮想モデル構築、そして遠隔操作や自動化による作業効率の向上とリスク低減が進むでしょう。これにより、オペレーションコストの削減と生産性の最大化が期待されます。また、環境対応技術の進化も重要なテーマです。CO2貯留(CCS)坑井における仕上げ技術の応用、メタン排出削減に貢献する技術、環境負荷の低い仕上げ液の開発などが進められます。新素材や先進材料の開発も不可欠であり、極限環境(高圧高温、腐食性流体)に耐えうる高強度・高耐久性の材料や、軽量化・小型化を実現する材料が求められます。モジュール化や標準化も進み、機器の設置時間の短縮とコスト削減に貢献するでしょう。さらに、石油・ガス分野で培われた仕上げ技術は、地熱発電や洋上風力発電の基礎構造、CCSなど、再生可能エネルギー分野や環境技術分野への応用も期待されています。これらの技術革新を支えるためには、デジタルスキルと専門知識を兼ね備えた人材の育成が不可欠であり、業界全体の課題となっています。