開示管理 (DM) 市場規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

開示管理市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(規制・税務申告、財務連結・決算、その他)、エンドユーザー産業(BFSI、IT・通信、その他)、および地域(北米、欧州、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

開示管理(Disclosure Management、DM)市場の概要

市場規模と成長予測

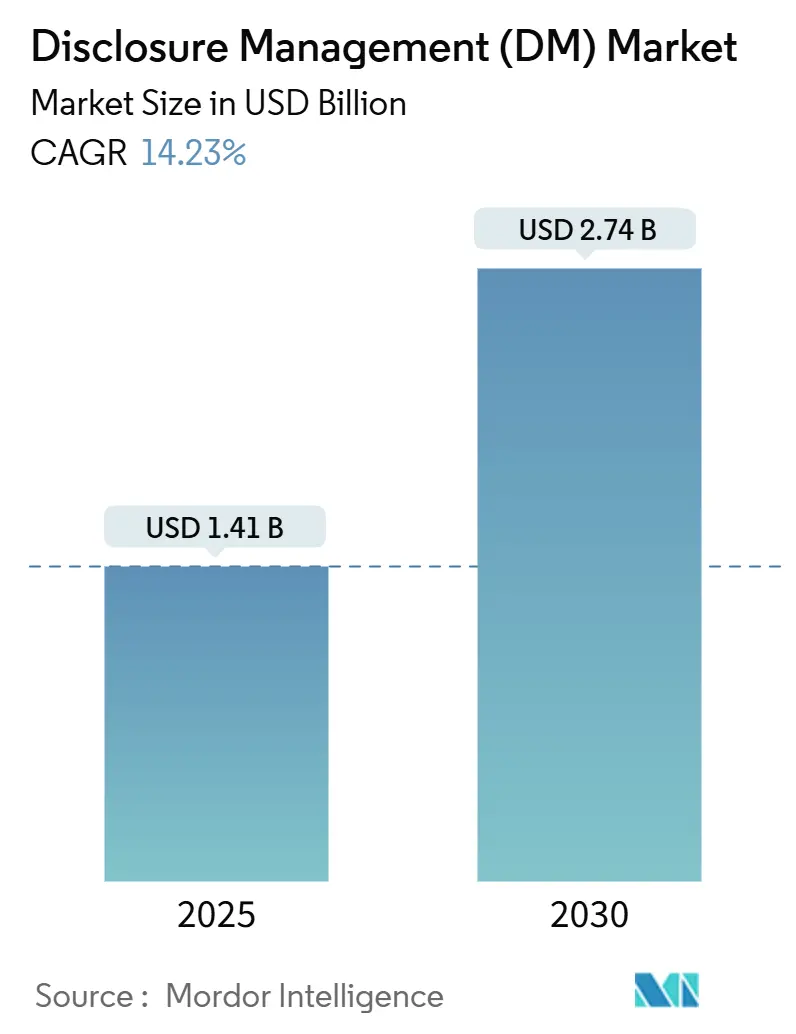

開示管理(DM)市場は、2025年には14.1億米ドルに達し、2030年までには27.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.23%です。企業は、インラインXBRLの義務化からESG報告規則に至るまで、増大する多法域規制に対応するため、自動化されたコンプライアンスプラットフォームの導入を加速させています。構造化データタグ付けとナラティブ生成を組み合わせた統合ソリューションは、エンドツーエンドの制御、サイクルタイムの短縮、監査証跡の強化を求める財務チームに支持されています。クラウドの成熟、AIベースの異常検出、データ主権要件を尊重するハイブリッドアーキテクチャが需要を促進し、ESGモジュールは必須機能となっています。

主要な市場動向と洞察

1. 推進要因

* 多法域にわたる規制の複雑化の増大: SECによるサイバーセキュリティ展示のインラインXBRL化(2024年7月)、欧州のESEFフレームワーク、アジア太平洋地域の独自のタクソノミーなど、機械可読開示の範囲が拡大しています。多国籍企業は、データモデルの調和、タクソノミー更新の管理、単一ソースでの公開を可能にするプラットフォームを求めています。

* インラインXBRLおよびリアルタイム報告の義務化: インラインXBRLは、人間が読めるHTMLと機械が読めるXBRLのギャップを解消し、申告と同時にデータ解析を可能にします。ESMAのESRS Set 1タクソノミー(2024年8月公開)は、投資家が大規模にベンチマークできる機械可読ESGステートメントを可能にします。SECのEDGAR Nextプログラム(2025年9月までに多要素認証アカウントへ移行)は、データ整合性とサイバーセキュリティへの規制当局の推進を強調しています。

* ESG/サステナビリティ透明性への投資家需要: 義務化された規則により、自主的なサステナビリティ報告が監査・保証されたデータセットに変換されています。EUのCSRDは5万社以上を対象とし、ダブルマテリアリティ評価を要求。日本の金融庁は、時価総額3兆円以上の企業に2027年までにISSB準拠の声明を義務付ける予定です。

* 開示サイクルタイム短縮と手動エラー削減のための自動化ニーズ: AI対応プラットフォームは、ナラティブの自動生成、差異の検出、タグの検証により、開示サイクルを数日に短縮しています。Workivaは大規模言語モデルベースのドラフト生成を統合し、BlackLineのStudio360は決算自動化と開示公開を統合しています。

2. 抑制要因

* グローバル/地域タクソノミー基準の矛盾: IFRSは共通のベースラインを提供しますが、地域ごとのオーバーレイは非互換性を生みます。ベンダーは並行するスキーマライブラリを維持する必要があり、エンジニアリングコストを膨らませ、リリースサイクルを遅らせています。

* サイバーセキュリティとデータ主権の懸念: 金融データはサイバー攻撃の主要な標的であるため、規制当局は現地でのデータ常駐と明確な第三者リスクガバナンスをますます要求しています。SAPは2024年に専用のソブリンクラウドリージョンを立ち上げましたが、実装の複雑さとプレミアム価格が導入の障壁となっています。

セグメント分析

* コンポーネント別: ソフトウェアが2024年に71.22%の市場シェアを占めましたが、サービスはCAGR 16.22%で先行しています。企業は規則変更に対応するため、アドバイザリー、実装、マネージドサービスの専門知識を求めています。マネージドサービスモデルは、人員が不足し、予測可能なサブスクリプション料金を求める中堅企業に魅力的です。

* 展開モデル別: クラウド展開は2024年に63.37%の収益を占め、年間17.21%で成長予測されています。弾力的なコンピューティング、自動更新、共同レビューへの企業の選好を強調しています。オンプレミスワークロードは銀行や防衛などの厳しく規制された業種に集中していますが、ハイブリッド展開が勢いを増しています。

* エンドユーザー企業規模別: 大企業が2024年に64.27%の収益を上げましたが、中小企業はCAGR 14.62%でより速い成長を示しています。クラウドベンダーが合理化されたパッケージを提供し、高額な初期費用を排除しているためです。

* アプリケーション別: 規制・税務申告が2024年に44.61%を占める最大のアプリケーションですが、ESG・サステナビリティ報告はCAGR 19.81%で上昇しています。CSRD、TCFD、SECの気候変動規則が要因です。

* エンドユーザー産業別: BFSIが2024年に32.16%でトップの産業シェアを維持しましたが、IT・通信はCAGR 16.42%で最速の動きを見せています。クラウドネイティブ企業は、迅速な申告のために自動化されたコンプライアンスを採用しています。

地域分析

* 北米: 2024年に34.22%の収益を維持し、最大の市場です。SECのインラインXBRLとサイバーセキュリティ展示に対する積極的な姿勢が要因です。高いクラウド成熟度とXBRL人材の豊富な層が、AI駆動のナラティブ生成と異常検出エンジンのイノベーションラボとなっています。

* 欧州: CSRD義務とESEFファイルパッケージ要件を背景に安定した拡大を示しました。5万社以上がCSRDの対象となり、ダブルマテリアリティとスコープ3データ集約のための急増する容量ニーズを推進しています。データ主権義務はハイブリッドアーキテクチャを後押ししています。

* アジア太平洋: CAGR 17.41%で最速の成長見通しを示しています。日本の大手企業に対する義務的なESG規則とシンガポールのAI駆動規制報告サンドボックスは、クラウドプラットフォームの早期導入を促しています。

競争環境

DM市場は中程度に細分化されており、上位5ベンダーが合計で約48%のシェアを占めています。WorkivaはクラウドSaaS展開をリードし、SAPとOracleはERPクラウド内に開示モジュールを組み込んでいます。BlackLineは、決算から申告までの自動化を通じて差別化を図っています。AI機能が新たな競争の場となっており、ベンダーはMD&Aテキストの自動ドラフト、コンプライアンスギャップの検出、タクソノミー要素の推奨のためにモデルを訓練しています。ソブリンクラウドの立ち上げとFedRAMP認証は、公共部門の需要に対応し、小規模な競合他社への参入障壁を生み出しています。

主要企業:

SAP SE、Oracle Corporation、Workiva, Inc.、insightsoftware、LucaNet AG

最近の業界動向:

* 2025年6月: ScytaleがAudITechを買収し、SOX ITGC自動化をコンプライアンススイートに追加しました。

* 2025年5月: KPMGがAnecdotesに少数株主として出資し、AI対応GRC意思決定を強化しました。

* 2024年10月: CyberArkが16.6億米ドルでVenafi買収を完了し、企業開示プラットフォームのIDセキュリティを強化しました。

この市場は、純粋なタグ付けツールから包括的なガバナンス、リスク、コンプライアンスのエコシステムへと移行していることを示しています。

このレポートは、グローバル開示管理(Disclosure Management: DM)市場に関する詳細な分析を提供しています。開示管理とは、企業が利害関係者に対し、必要な情報をタイムリーかつ正確に識別、収集、準備、配布する一連のプロセスを指します。本調査は、市場の主要なパラメータ、成長を促す要因、および市場で活動する主要ベンダーを追跡し、予測期間における市場規模の推定と成長率を算出しています。

市場は2025年に14.1億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)14.23%で堅調に成長すると予測されています。

市場の成長を牽引する主要な促進要因は多岐にわたります。具体的には、複数の形式や管轄区域にわたるコンプライアンス要件の複雑化の増大、規制当局によるInline XBRLやリアルタイム報告の義務化の進展が挙げられます。また、投資家からのESG(環境・社会・ガバナンス)およびサステナビリティに関する透明性への要求の高まりも重要な要因です。さらに、開示サイクル時間の短縮と手動エラーの削減を目指す自動化ニーズ、クラウドネイティブな「サービスとしてのレポート」プラットフォームによる総所有コスト(TCO)の削減、そしてAI駆動のナラティブ生成や異常検知ツールの導入も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。グローバルおよび地域間で異なる分類基準(タクソノミー)の標準化の難しさや頻繁な更新、クラウドソリューション導入におけるサイバーセキュリティとデータ主権に関する懸念が挙げられます。また、開示業務に特化した財務専門人材の不足、従来のExcelやERPアドインといったレガシーシステムからの切り替えに伴う高いコストも課題となっています。

本レポートでは、市場を様々な側面から詳細にセグメント化して分析しています。

* コンポーネント別: ソフトウェア(スタンドアロン開示ソフトウェア、統合CPM/ERPモジュール)とサービス(プロフェッショナルサービス、マネージド/BPOサービス)。

* 展開モデル別: オンプレミス、クラウド、ハイブリッド。特にクラウドソリューションは、収益シェアとCAGR 17.21%という高い成長率の両方で市場をリードしています。

* エンドユーザー企業規模別: 大企業と中小企業。

* アプリケーション別: 規制・税務申告、財務連結・決算、内外財務報告、ESG・サステナビリティ報告。ESG報告モジュールは、CSRDなどの新規規制や投資家の監視強化を背景に、CAGR 19.81%で最も急速に成長しています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、エネルギー・公益事業、政府・公共部門など、幅広い産業をカバーしています。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米。中でもアジア太平洋地域は、2030年までにCAGR 17.41%で最も高い成長潜在力を秘めていると予測されています。

競争環境については、Workiva、SAP、Oracle、BlackLineが市場を牽引する主要ベンダーとして特定されており、これら上位企業が世界の収益の約半分を占める高い市場集中度を示しています。レポートには、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが含まれています。

さらに、本レポートは市場機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 複数形式、複数管轄区域にわたる申告におけるコンプライアンスの複雑性の増大

- 4.2.2 規制当局によるインラインXBRLおよびリアルタイム報告の義務化

- 4.2.3 投資家からのESG/サステナビリティ透明性への要求

- 4.2.4 開示サイクルタイムと手動エラーを削減するための自動化の必要性

- 4.2.5 TCOを削減するクラウドネイティブな「サービスとしてのレポート」プラットフォーム

- 4.2.6 AIを活用したナラティブ生成および異常検知ツール

-

4.3 市場の阻害要因

- 4.3.1 矛盾するグローバル/地域分類基準と更新

- 4.3.2 クラウド導入におけるサイバーセキュリティとデータ主権の懸念

- 4.3.3 開示専門の財務人材の不足

- 4.3.4 従来のExcel/ERPアドインからの高い切り替えコスト

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 バリューチェーン分析

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 スタンドアロン開示ソフトウェア

- 5.1.1.2 統合CPM/ERPモジュール

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナル(導入、コンサルティング)

- 5.1.2.2 マネージド / BPO

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 アプリケーション別

- 5.4.1 規制および税務申告

- 5.4.2 財務連結および決算

- 5.4.3 内部および外部財務報告

- 5.4.4 ESGおよびサステナビリティ報告

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ITおよび通信

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 小売およびEコマース

- 5.5.5 製造業

- 5.5.6 エネルギーおよび公益事業

- 5.5.7 政府および公共部門

- 5.5.8 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 ナイジェリア

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Oracle Corporation

- 6.4.3 Workiva Inc.

- 6.4.4 insightsoftware (Certentを含む)

- 6.4.5 LucaNet AG

- 6.4.6 DataTracks Services Ltd.

- 6.4.7 Wolters Kluwer N.V. (CCH Tagetik)

- 6.4.8 CoreFiling Ltd.

- 6.4.9 Trintech Inc.

- 6.4.10 IRIS Business Services Ltd. (IRIS Carbon)

- 6.4.11 Donnelley Financial Solutions (DFIN)

- 6.4.12 OCR Services Inc.

- 6.4.13 BlackLine Inc.

- 6.4.14 Fluence Technologies

- 6.4.15 Sturnis365

- 6.4.16 Certinia Inc.

- 6.4.17 Deloitte (Disclosure Insight)

- 6.4.18 PwC Workbench

- 6.4.19 EY Canvas

- 6.4.20 KPMG Clara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

開示管理、英語ではDisclosure Management(DM)と称されるこの概念は、企業が投資家、規制当局、その他のステークホルダーに対し、自社の財務状況、経営成績、事業活動、戦略、リスク情報などを正確かつタイムリーに公開する一連のプロセス全体を指します。その目的は、市場の透明性を確保し、投資家保護を図るとともに、企業の信頼性を高め、健全な資本市場の維持に貢献することにあります。具体的には、金融商品取引法に基づく有価証券報告書や四半期報告書、会社法に基づく事業報告や決算公告、証券取引所の規則に基づく適時開示情報(TDnet)、さらには統合報告書やサステナビリティレポートといった多岐にわたる文書の作成、提出、公開を効率的かつ正確に行うための仕組みや体制を構築・運用することを含みます。

開示管理には、その性質や目的によっていくつかの種類が存在します。第一に、金融商品取引法や会社法といった法令に基づき義務付けられている「法定開示」があります。これには、企業の財務状況や経営成績を詳細に報告する有価証券報告書、四半期ごとの業績を報告する四半期報告書、内部統制の有効性を評価する内部統制報告書、そして会社法に基づく事業報告や計算書類などが含まれます。これらの開示は、厳格なフォーマットと提出期限が定められており、違反した場合には罰則が科される可能性があります。第二に、証券取引所の規則に基づき、投資家の投資判断に重要な影響を与える情報を速やかに開示する「適時開示」があります。決算短信、業績予想の修正、M&Aに関する情報、重要な訴訟の発生などがこれに該当し、迅速かつ正確な情報公開が求められます。第三に、法令や規則で義務付けられてはいないものの、企業の価値向上やステークホルダーとの対話促進のために自主的に行う「任意開示」や「戦略的開示」があります。統合報告書、サステナビリティレポート、IR資料、株主通信などがこれにあたり、企業の長期的な価値創造ストーリーや非財務情報を積極的に開示することで、投資家や社会からの理解と支持を得ることを目指します。これらの開示はそれぞれ異なる目的と要件を持ち、企業はこれらを適切に管理・実行する必要があります。

開示管理の用途と重要性は多岐にわたります。最も基本的な用途は、法令遵守(コンプライアンス)の徹底です。不正確な情報開示や開示遅延は、法的罰則だけでなく、企業のレピュテーションを著しく損なうリスクを伴います。また、投資家との対話強化(IR活動)においても極めて重要です。透明性の高い開示は、投資家が企業の真の価値を評価し、適切な投資判断を行うための基盤を提供し、ひいては企業の資金調達を円滑にします。さらに、企業価値の向上にも寄与します。市場からの信頼を得ることで、株価や企業評価の向上につながり、持続的な成長を支える要因となります。リスク管理の観点からも、開示管理は不可欠です。正確な情報開示は、不正確な情報による風評被害や訴訟リスクを回避し、企業の安定的な経営を支えます。近年では、ESG(環境・社会・ガバナンス)やSDGsへの対応として、非財務情報の開示の重要性が増しており、企業の持続可能性や社会的責任をアピールする上で開示管理は中心的な役割を担っています。

開示管理を効率的かつ正確に行うためには、様々な関連技術が活用されています。その中心となるのが「開示管理システム(Disclosure Management System - DMS)」です。DMSは、複数のデータソースから情報を集約し、XBRL(eXtensible Business Reporting Language)タグ付け、多言語対応、ワークフロー管理、監査証跡機能などを備え、開示プロセス全体を統合的に支援します。XBRLは、財務報告情報を電子的に作成・交換するための国際標準言語であり、データの比較可能性と分析可能性を飛躍的に向上させます。また、RPA(Robotic Process Automation)は、定型的なデータ入力、チェック、フォーマット変換といった作業を自動化し、効率化とヒューマンエラーの削減に貢献します。将来的には、AI(人工知能)や機械学習が、大量の開示文書からの情報抽出、異常検知、将来予測、非財務情報の分析などに活用され、より高度な自動化とインテリジェンス化が進むと期待されています。クラウドコンピューティングは、システムの導入・運用コスト削減、柔軟なスケーラビリティ、リモートワーク対応を可能にし、データ統合・ETL(Extract, Transform, Load)ツールは、異なるシステムやデータベースに散在するデータを統合し、開示プロセスに利用可能な形に変換する役割を担います。

開示管理を取り巻く市場背景は、近年大きく変化しています。第一に、金融商品取引法改正やコーポレートガバナンス・コード改訂、IFRS(国際財務報告基準)導入など、開示要件は年々厳しく、複雑化の一途を辿っています。これにより、企業はより専門的かつ高度な開示体制の構築を迫られています。第二に、ESG(環境・社会・ガバナンス)情報やSDGsへの貢献、人的資本開示といった非財務情報の重要性が飛躍的に増大しています。投資家は財務情報だけでなく、企業の持続可能性や社会的責任を重視する傾向が強まっており、これら非財務情報の開示が企業価値評価に直結するようになっています。第三に、XBRL義務化や電子開示の普及により、開示プロセスのデジタル化・自動化が不可欠となっています。手作業による開示業務は、時間とコストがかかるだけでなく、ヒューマンエラーのリスクも高いため、システムによる効率化が強く求められています。第四に、グローバル化の進展に伴い、海外投資家への対応や多言語開示の必要性が高まっています。最後に、開示業務の負担増大に対し、専門人材の確保が困難な企業が多く、人手不足とコスト削減圧力の中で、効率化・自動化へのニーズが非常に高まっています。

将来の開示管理は、さらなる進化を遂げることが予想されます。AI・機械学習の本格導入により、開示文書の自動生成、リスク分析、非財務情報の評価、レギュレーション変更への自動対応など、より高度な自動化とインテリジェンス化が進むでしょう。これにより、開示業務の精度と効率が飛躍的に向上し、人的リソースはより戦略的な分析や意思決定に集中できるようになります。また、統合報告の深化と標準化が進むことで、財務情報と非財務情報を統合した報告の重要性がさらに高まり、国際的な開示フレームワーク(例: ISSB)の標準化が進むことで、企業間の比較可能性が向上します。リアルタイム開示の進展も期待されており、ブロックチェーン技術などを活用することで、よりタイムリーで信頼性の高い情報開示が可能になるかもしれません。開示データは単なる報告書ではなく、経営戦略や意思決定に資する「生きたデータ」として活用されるようになり、データドリブンな経営が加速するでしょう。サステナビリティ開示は、気候変動関連情報(TCFDなど)、生物多様性、人権デューデリジェンスなど、さらに義務化され、詳細な情報が求められるようになります。このような複雑化する開示業務に対応するため、専門知識を持つコンサルティングファームやシステムベンダーとの連携がさらに強化され、開示業務の専門化と外部委託が進むと考えられます。企業は、これらの変化に対応し、開示管理を単なる義務ではなく、企業価値創造のための戦略的なツールとして位置づけることが、今後の持続的成長の鍵となるでしょう。