衛星搭載コンピューティングシステム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

衛星搭載コンピューティングシステム市場レポートは、コンポーネント(プロセッサーおよびコントローラーなど)、衛星プラットフォームサイズ(ピコ/ナノ衛星、マイクロ衛星など)、軌道(LEO、MEO、GEO、HEO)、用途(通信など)、エンドユーザー(商業および民間など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

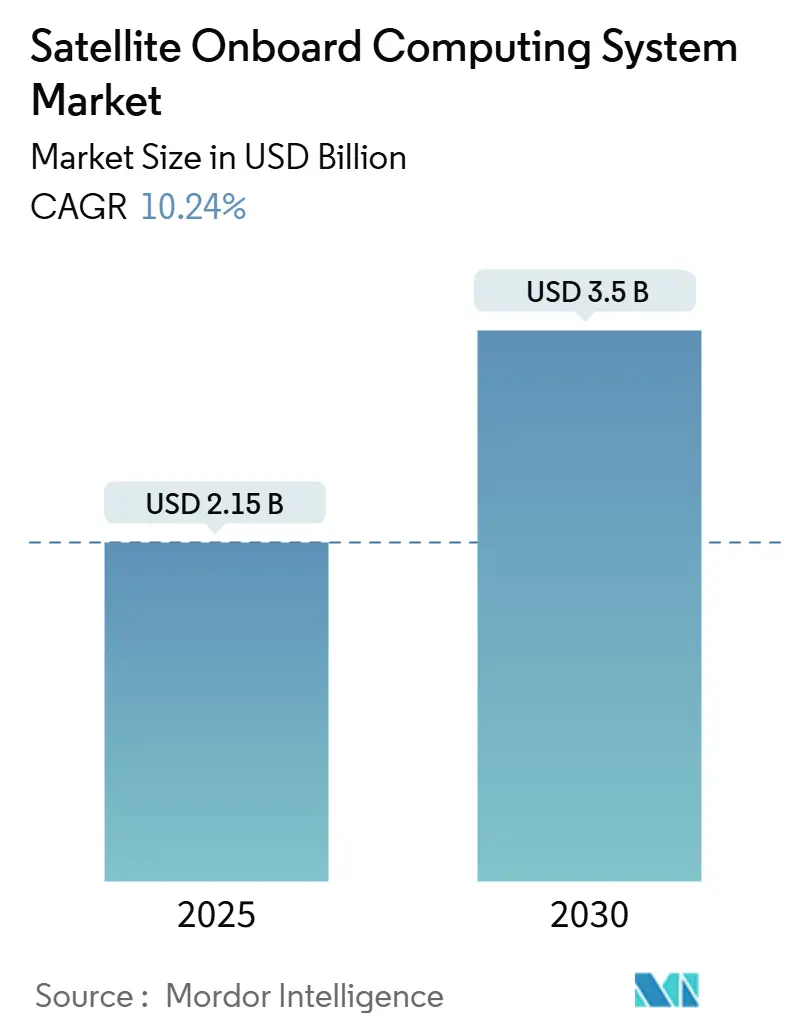

衛星搭載コンピューティングシステム市場は、2025年には21.5億米ドルに達し、2030年までに35.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.24%です。この市場は、従来の固定ハードウェアから、ソフトウェア定義型でエッジAIアーキテクチャを特徴とするシステムへと移行しており、放射線耐性を維持しつつ、より高い処理密度が求められています。打ち上げコストの低減、メガコンステレーションの台頭、および安全で自律的な運用へのニーズが、商業事業者や防衛機関の間で強力な調達の勢いを促進しています。放射線耐性プロセッサとモジュール型ソフトウェアスタックを組み合わせたサプライヤーは、コンステレーションプログラムの規模拡大に伴い、設計獲得において有利な立場にあります。北米、欧州、アジア太平洋地域における国内半導体イニシアチブの拡大は、供給のボトルネックを緩和し、将来の成長を支えることを目指しています。

主要な市場データ

* 調査期間:2019年~2030年

* 2025年の市場規模:21.5億米ドル

* 2030年の市場規模:35.0億米ドル

* 成長率(2025年~2030年):CAGR 10.24%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* コンポーネント別では、プロセッサとコントローラーが2024年に衛星搭載コンピューティングシステム市場シェアの34.65%を占め、ソフトウェアとオペレーティングシステムは2030年までに14.60%のCAGRで拡大すると予測されています。

* 衛星プラットフォームサイズ別では、小型衛星が2024年に市場規模の41.50%を占め、ピコ/ナノ衛星は2030年までに16.70%のCAGRで成長すると予測されています。

* 軌道別では、低軌道(LEO)が2024年に収益の67.80%を占め、高楕円軌道(HEO)ミッションは2030年までに14.42%のCAGRで進展する見込みです。

* アプリケーション別では、通信が2024年に収益シェアの43.30%を占め、地球観測は13.65%のCAGRで成長しています。

* エンドユーザー別では、商業および民間プログラムが2024年に57.10%のシェアを占め、防衛および政府の需要は12.70%のCAGRで拡大しました。

* 地域別では、北米が2024年に37.90%のシェアを維持しましたが、アジア太平洋地域は13.50%のCAGRで最も急速に成長する地域です。

市場の動向と洞察(促進要因)

1. 小型衛星およびコンステレーション打ち上げの急増:

メガコンステレーションの経済性は、標準化されたモジュール型ボードの大量生産と迅速な統合を重視することで、コンピューティングペイロードの要件を再構築しています。SpaceXのような事業者は、自律的な衝突回避、動的なビームステアリング、ネットワーク最適化を担う搭載コンピューターを搭載した数千機のLEO宇宙船を運用しています。衛星がエッジAIモデルを実行するようになると処理負荷が増加し、高密度電子機器の熱放散が設計上のボトルネックとなります。ECSS電磁両立性基準への準拠も市場参入の鍵であり、高性能で放射線耐性のあるプロセッサと柔軟なソフトウェアスタックへの需要を拡大しています。

2. 放射線耐性プロセッサの進歩:

オープンソースのRISC-V命令セットは、暗号化、信号処理、機械学習推論のためのカスタムアクセラレーションを可能にします。欧州のFrontgrade Gaisler LEONコアは、フォールトトレラントなパイプラインやトリプルモジュラー冗長性などをサポートし、プロセッサ主権への野心を示しています。28nmノード以下への移行は、トランジスタ密度とクロック速度を向上させますが、新たな放射線脆弱性を導入するため、多層のエラー訂正スキームが組み込まれています。ISO 21980は、LEOにおける市販品(COTS)の認定試験を調和させ、コスト障壁を低減しています。これらの進歩により、衛星搭載コンピューティングシステム市場は、これまで地上サーバーに限定されていた性能クラスへと推進されています。

3. 安全なISR(情報・監視・偵察)衛星に対する防衛需要の増加:

地政学的な緊張は、機密画像や信号情報を搭載して処理し、妨害に耐え、自律的に運用できる衛星への投資を強化しています。英国のTYCHEコンセプトのようなプログラムは、軍がリアルタイムの目標認識と脅威評価が可能な自律型宇宙船へと移行していることを示しています。ロッキード・マーティンによるテラン・オービタル買収は、強化されたコンピューティングスタックに対する垂直統合を強化しています。防衛機関はECSS-E-ST-80Cセキュリティ要件を義務付け、セキュアブートチェーンや物理的侵入検知などを要求しており、これがユニットコストを上昇させつつも、安定した収益源を創出しています。

4. 打ち上げコストの低減によるミッション数の拡大:

再利用可能な打ち上げロケットにより、LEO挿入価格が大幅に低下し、大学、スタートアップ、新興経済国の政府がミッションを支援できるようになりました。これにより、CubeSatフレームや標準化された小型衛星バスに組み込めるターンキーコンピューティングモジュールを求める顧客層が拡大しています。ライドシェアマニフェストはプラグアンドプレイ電子機器を優遇し、コンステレーション事業者は軌道上予備機を飛行させることで、ハードウェアの総需要を増加させています。将来的には、商業宇宙ステーションや軌道上製造施設が自律制御コンピューターを必要とし、放射線耐性のあるソフトウェア定義型コンピューティングソリューションが不可欠となるでしょう。

本レポートは、世界の衛星搭載コンピューティングシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の機会に至るまで、多角的な視点から包括的に評価されています。

まず、市場の概要と成長予測についてですが、世界の衛星搭載コンピューティングシステム市場は、2025年には21.5億米ドルと評価されており、2030年までに35.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.24%と見込まれており、堅調な成長が期待されています。

市場を牽引する主な要因としては、小型衛星およびコンステレーションの打ち上げが急増していること、耐放射線プロセッサの技術が進化していること、安全なISR(情報収集・監視・偵察)衛星に対する防衛需要が高まっていること、打ち上げコストの低減によりミッション数が増加していること、リアルタイム分析のためのオンボードエッジAIの導入が進んでいること、そしてソフトウェア定義のモジュール型衛星設計が普及していることが挙げられます。

一方で、市場の成長を抑制する要因も存在します。耐放射線電子機器の高コスト、宇宙グレード半導体の供給ボトルネック、メガコンステレーションのクロスリンクによる電磁干渉(EMI)、AIアクセラレータの熱および放射線に対する制限などが課題として挙げられています。

市場は様々なセグメントに分類され、詳細な分析が行われています。

コンポーネント別では、プロセッサとコントローラ、メモリユニット、データ処理とインターフェース、電源管理ユニット、熱管理とハウジング、ソフトウェアとオペレーティングシステムが含まれます。特にソフトウェアとオペレーティングシステムは、2030年までのCAGRが14.60%と最も高い成長率を示すと予測されており、その重要性が増しています。

衛星プラットフォームサイズ別では、ピコ/ナノ衛星(10kg未満)から大型衛星(1,000kg超)まで、幅広いサイズのプラットフォームが対象となっています。

軌道別では、低地球軌道(LEO)、中地球軌道(MEO)、静止地球軌道(GEO)、高楕円軌道(HEO)が分析されています。LEOは、ブロードバンドコンステレーションの展開が活発であることから、2024年の収益の67.80%を占め、最大の市場セグメントとなっています。

アプリケーション別では、通信、地球観測、ナビゲーション、気象学、その他が主要な用途として挙げられます。

エンドユーザー別では、商業・民間、防衛・政府、研究・教育機関が主要な顧客層です。防衛分野では、機密データをオンボードで処理するための安全で妨害に強いコンピューティングが強く求められており、これに応える形で暗号化、耐放射線化、AIアクセラレータの統合が進められています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各市場が詳細に調査されています。中でもアジア太平洋地域は、中国、インド、日本の国家プログラムによる国産プロセッサ開発やコンステレーション展開が市場を強力に牽引しており、13.50%のCAGRで最も急速に成長する地域と予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Airbus SE、BAE Systems plc、Lockheed Martin Corporation、Microchip Technology Inc.、Advanced Micro Devices, Inc.、Thales Groupなど、多数の主要企業がプロファイルされ、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが提供されています。

最後に、市場機会と将来展望では、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

このレポートは、衛星搭載コンピューティングシステム市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型衛星およびコンステレーション打ち上げの急増

- 4.2.2 耐放射線プロセッサの進歩

- 4.2.3 安全なISR衛星に対する防衛需要の増加

- 4.2.4 打ち上げコストの低下によるミッション数の拡大

- 4.2.5 リアルタイム分析のためのオンボードエッジAI

- 4.2.6 ソフトウェア定義のモジュール型衛星設計

-

4.3 市場の阻害要因

- 4.3.1 耐放射線電子機器の高コスト

- 4.3.2 宇宙グレード半導体の供給ボトルネック

- 4.3.3 メガコンステレーションのクロスリンクによるEMI

- 4.3.4 AIアクセラレータの熱/放射線限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 プロセッサとコントローラ

- 5.1.2 メモリユニット

- 5.1.3 データ処理とインターフェース

- 5.1.4 電源管理ユニット

- 5.1.5 熱管理とハウジング

- 5.1.6 ソフトウェアとオペレーティングシステム

-

5.2 衛星プラットフォームサイズ別

- 5.2.1 ピコ/ナノ衛星 (10 kg未満)

- 5.2.2 マイクロ衛星 (10~100 kg)

- 5.2.3 小型衛星 (101~500 kg)

- 5.2.4 中型衛星 (501~1,000 kg)

- 5.2.5 大型衛星 (1,000 kg超)

-

5.3 軌道別

- 5.3.1 低地球軌道 (LEO)

- 5.3.2 中地球軌道 (MEO)

- 5.3.3 静止地球軌道 (GEO)

- 5.3.4 高楕円軌道 (HEO)

-

5.4 用途別

- 5.4.1 通信

- 5.4.2 地球観測

- 5.4.3 ナビゲーション

- 5.4.4 気象

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 商業および民間

- 5.5.2 防衛および政府

- 5.5.3 研究および教育機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 BAEシステムズplc

- 6.4.3 フロントグレード・ガイスラーAB

- 6.4.4 カーチス・ライト・コーポレーション

- 6.4.5 ハネウェル・インターナショナルInc.

- 6.4.6 ロッキード・マーティン・コーポレーション

- 6.4.7 L3ハリス・テクノロジーズInc.

- 6.4.8 マイクロチップ・テクノロジーInc.

- 6.4.9 ノースロップ・グラマン・コーポレーション

- 6.4.10 シンガポール・テクノロジーズ・エンジニアリングLtd.

- 6.4.11 アドバンスト・マイクロ・デバイセズInc.

- 6.4.12 アナログ・デバイセズInc.

- 6.4.13 タレス・グループ

- 6.4.14 レッドワイヤー・コーポレーション

- 6.4.15 ゴムスペースA/S

- 6.4.16 コングスベルグ・ナノアビオニクス(コングスベルグ・グルッペンASA)

- 6.4.17 ブルーキャニオン・テクノロジーズLLC(RTXコーポレーション)

- 6.4.18 AACクライド・スペースAB

- 6.4.19 スペーステック

- 6.4.20 C3Sエレクトロニクス・ディベロップメントLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星搭載コンピューティングシステムとは、人工衛星に搭載され、その機能制御、データ処理、通信などを司るコンピュータシステム全般を指します。これは、宇宙空間という極限環境、すなわち高真空、極端な温度変化、そして最も重要な放射線に耐えうるように特別に設計されたハードウェアとソフトウェアの集合体です。衛星の「頭脳」として、ミッションの遂行、衛星の健全性の維持、そして地上との円滑な連携を可能にする中核的な役割を担っています。地上システムとは異なり、一度打ち上げられると修理やアップグレードが困難であるため、極めて高い信頼性、耐故障性、そして自律性が求められます。

このシステムにはいくつかの種類があります。まず、衛星の基本的な制御を行う「コマンド・データ処理システム(C&DHまたはOBDH)」があります。これは、地上からのコマンドを受信・実行し、衛星の状態を示すテレメトリデータを収集・送信する役割を担い、衛星の姿勢制御、電力管理、熱制御といった基幹機能を管理します。次に、観測機器(ペイロード)から得られる膨大なデータを処理する「ペイロードプロセッサ」があります。これは、画像データの圧縮、前処理、特定の情報の抽出などを行い、地上へのデータ転送量を削減し、リアルタイム性を高めるために重要です。さらに、通信プロトコルを柔軟に変更できる「ソフトウェア定義無線(SDR)」や、軌道上でデータ解析や意思決定を行う「エッジコンピューティングシステム」も近年注目されています。これらは、AI/機械学習アクセラレータを搭載し、より高度な自律運用を可能にします。

衛星搭載コンピューティングシステムの用途は多岐にわたります。最も基本的な用途は、衛星の姿勢制御、軌道維持、電力供給、熱管理といった衛星プラットフォームの健全な運用です。これに加え、地球観測衛星では、高解像度カメラやレーダーから得られる膨大な画像データを軌道上でリアルタイムに処理し、災害監視、気象予報、環境モニタリングなどに活用されます。通信衛星では、信号の変復調、ルーティング、暗号化・復号化を行い、地上間の通信を中継します。また、科学衛星では、宇宙空間の物理現象や天体観測データを収集・解析し、科学的発見に貢献します。近年では、AIを活用した自律運用により、異常検知、ミッション計画の最適化、さらには衛星自身による意思決定といった高度な機能も実現されつつあります。

関連技術としては、まず「耐放射線技術」が挙げられます。宇宙空間の放射線は電子機器に誤動作や故障を引き起こすため、放射線耐性を持つ部品の選定、冗長化、誤り訂正符号(ECC)の適用、シールド設計などが不可欠です。また、太陽電池からの限られた電力で動作するため、「低消費電力設計」も極めて重要です。さらに、故障が発生してもミッションを継続できるよう、「耐故障性設計」としてハードウェアやソフトウェアの冗長化、自己診断・修復機能が組み込まれます。近年では、小型衛星の普及に伴い「小型軽量化技術」が進化し、高性能なFPGA(Field-Programmable Gate Array)やGPU(Graphics Processing Unit)を用いた「高性能コンピューティング」が軌道上での複雑なデータ処理を可能にしています。AI/機械学習技術の導入も進み、衛星の自律性向上に寄与しています。

市場背景としては、「ニュー・スペース」と呼ばれる民間主導の宇宙開発の活発化が挙げられます。小型衛星や衛星コンステレーションの増加に伴い、衛星搭載コンピューティングシステムの需要が急速に拡大しています。特に、地球観測データのリアルタイム処理や、地上へのデータ転送負荷を軽減するための「軌道上処理(インオービットプロセッシング)」のニーズが高まっています。これにより、従来の宇宙専用部品だけでなく、民生品(COTS: Commercial Off-The-Shelf)を耐放射線化して活用することで、コスト削減と開発期間短縮を図る動きも活発です。データ量の爆発的な増加と、より高度なミッション要求が、高性能かつ柔軟なコンピューティングシステムの開発を加速させています。

将来展望として、衛星搭載コンピューティングシステムはさらなる進化を遂げると予想されます。最も顕著なトレンドは「自律性の向上」であり、AIが衛星の運用、データ解析、異常対応、さらにはミッション計画までを自律的に行うようになるでしょう。これにより、地上からの介入を最小限に抑え、より迅速かつ効率的なミッション遂行が可能になります。また、多数の衛星が連携して一つの巨大なコンピュータとして機能する「分散コンピューティング」や、軌道上にデータセンターを構築する「宇宙クラウド」といった概念も現実味を帯びてきています。将来的には、量子コンピューティング技術が特定の計算タスクに導入される可能性も秘めています。これらの進化は、宇宙と地上をシームレスに繋ぐ次世代の通信インフラの構築や、宇宙空間での新たなサービス創出に不可欠な要素となるでしょう。セキュリティの強化も重要な課題であり、宇宙サイバーセキュリティ技術の発展が求められます。