インクジェット用着色剤市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

インクジェット用着色剤市場レポートは、着色剤タイプ(染料、顔料など)、配合タイプ(水性、溶剤系など)、用途(商業印刷、産業印刷、オフィス・デスクトップ印刷など)、エンドユーザー産業(繊維・アパレル、包装、広告・メディアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インクジェット用着色剤市場の概要

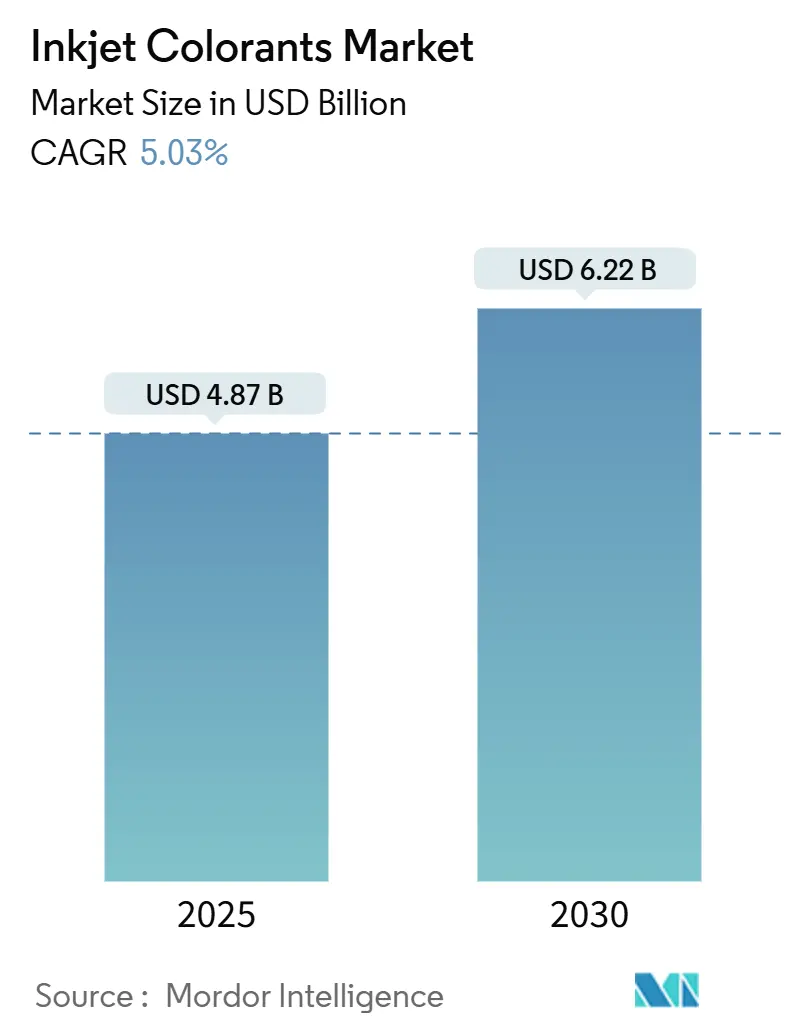

インクジェット用着色剤市場は、2025年に48.7億米ドルと推定され、2030年には62.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.03%で成長する見込みです。この市場の持続的な成長は、商業印刷、産業印刷、包装印刷におけるデジタル化の加速によって牽引されています。インクジェットプラットフォームは、短納期や可変データ印刷の柔軟性においてアナログ方式を凌駕し、その採用が拡大しています。水性およびUV硬化型化学品の普及は、厳格化する持続可能性要件と一致しており、ナノ顔料技術の進歩は、色域と耐擦傷性を向上させています。Eコマースに対応する高スループットの包装ラインの需要増加や、アジア太平洋地域の大規模な製造拠点における高性能インクの需要も、市場を後押ししています。一方で、原材料価格の変動やVOC(揮発性有機化合物)規制の進化は短期的な課題ですが、サプライヤーを垂直統合型でバイオベースの原料へと向かわせ、プレミアムなマージンを確保する動きも見られます。

主要なレポートのポイント

* 着色剤タイプ別: 顔料は2024年に54.18%の収益シェアを占め、ナノ顔料は2030年までに5.67%のCAGRで拡大すると予測されています。

* 配合タイプ別: 水性システムは2024年の売上高の61.28%を占め、UV硬化型化学品は2030年までに5.92%のCAGRで成長しています。

* 用途別: 産業用印刷は2024年にインクジェット用着色剤市場シェアの38.95%を占め、2025年から2030年にかけて6.01%のCAGRで最も速く成長しています。

* 最終用途産業別: 包装は2024年に40.36%の価値でリーダーシップを維持し、繊維・アパレルは2030年までに6.14%のCAGRを記録する見込みです。

* 地域別: アジア太平洋地域は2024年の収益の44.18%を占め、2030年までに5.96%のCAGRで拡大すると予測されています。

グローバルインクジェット用着色剤市場のトレンドと洞察

成長要因

* 商業用および産業用インクジェット印刷からの需要増加: 商業用および産業用プリンターは、準備段階での廃棄物を削減し、バージョン管理されたジョブを可能にし、納期を短縮するデジタルワークフローへと急速に移行しています。ブランドは、アナログ印刷機では費用対効果が低い可変データやプロトタイピング機能をますます要求しています。産業分野では、中間ラベルを排除し、工程と材料使用量を削減するために、直接部品マーキングや複雑な基材への印刷にインクジェットが活用されています。エプソンがPrecisionCore MicroTFPプリントヘッドの生産能力を3倍に増強する決定は、この分野での持続的な需要を裏付けています。

* デジタルテキスタイル印刷および包装産業の拡大: デジタルテキスタイル印刷は、ファッションブランドが在庫リスクと水消費量を抑制するオンデマンドのマイクロファクトリーへと移行するにつれて規模を拡大しています。包装分野では、EコマースがSKUの多様化とデザインのバリエーションを推進しており、工具変更なしでインライン可変情報を印刷できるウェブフィードインクジェット印刷機の需要を生み出しています。UV-LEDおよび水性配合は、食品接触安全性に関する規制要件を満たしつつ、シリアル化されたQRコードなどの偽造防止機能も可能にします。

* 高解像度インクジェット技術の進歩: プリントヘッドアーキテクチャとナノ顔料分散技術のブレークスルーにより、達成可能な解像度と光学濃度が向上しています。超音波キャビテーション技術は、顔料粒子を500µmから約10nmにまで微細化し、色再現性、耐擦傷性、ノズル信頼性を向上させています。コニカミノルタのAccurioJet 30000 HS-UVプレスは、自動検査とRIPサイクルの短縮を統合し、高忠実度を維持しながらシートフィード生産性を向上させています。リコーのフルカラー3Dインクジェットプロセスは、生体適合性が必須となる医療用義肢などの用途にまで適用範囲を広げています。

* 水性および環境に優しいインク配合への移行: 欧州および北米におけるVOCおよび鉱物油の厳格な規制は、水性およびバイオ再生可能化学品への転換を加速させています。フランスの2025年からの食品包装用鉱物油インクの完全禁止や、ドイツのエコインク採用率の高さは、より安全な投入材料への構造的な転換を強調しています。BASFのISCC+認証分散液ポートフォリオやINX Internationalの植物ベースINXhrcラインは、印刷性能基準を満たしつつ、低炭素オプションの商業的準備が整っていることを示しています。

抑制要因

* 染料、顔料、溶剤価格の変動: 着色剤前駆体のグローバルサプライチェーンは集中しており、為替変動、物流のボトルネック、エネルギー価格の高騰に市場が敏感です。ニトロセルロースの突然の不足は、価格の全面的な上乗せを引き起こし、小規模コンバーターの間でデュアルソーシング戦略を加速させました。北米への化学品輸入関税の引き上げは、さらにマージンを圧迫し、在庫主導の需要停止を引き起こす可能性があります。

* VOCおよび廃水規制の厳格化: EUのREACHや米国のTSCAなどの規制枠組みは、重金属、フタル酸エステル、揮発性溶剤の許容閾値を引き続き厳格化しています。コンプライアンスには広範な毒性試験と文書化が必要であり、特に多地域に供給するサプライヤーにとっては運用コストが増加します。カリフォルニア州のSouth Coast AQMD規則1171は、洗浄溶剤の許容VOCレベルを100g/Lに削減しており、地域的な規制の厳格さを示しています。

セグメント分析

* 着色剤タイプ別: ナノ顔料がイノベーションを牽引:

顔料は、屋外看板や高被覆包装に不可欠な耐久性と耐光性の利点から、2024年に54.18%の収益を維持しました。ナノ顔料の市場規模は5.67%のCAGRで成長すると予測されており、超音波処理によって20nm以下の粒子が生成され、紙への浸透を最小限に抑えつつ、より豊かな色彩、耐擦傷性、ノズル信頼性を提供します。従来の分散染料は、昇華プロセスが主流のポリエステル繊維においてニッチな役割を維持しています。LiDAR対応ブラックなどの機能性顔料は、先進的な自動車部品など、市場の境界を拡大しています。

* 配合タイプ別: UV硬化型システムが勢いを増す:

水性ソリューションは、有利な法規制と炭素削減目標に合致するエネルギー効率の高い乾燥の恩恵を受け、2024年に61.28%のシェアを占めました。並行して、UV硬化型化学品は5.92%のCAGRで拡大しており、LED硬化技術の進歩により、熱に弱いフィルムへの即時定着と溶剤排出の排除が可能となっています。ハイブリッド配合は、ポリウレタン分散液と光開始剤を組み合わせ、耐擦傷性、弾性、食品接触安全性を両立させています。FUJIFILMが申請した特許は、ウェットオンウェットの合一性を改善し、粒状感を低減する界面活性剤パッケージを概説しており、低塗布量での画像忠実度を高めています。

* 用途別: 産業用印刷が成長を牽引:

産業用印刷は2024年に38.95%のシェアを占め、6.01%のCAGRで拡大しており、インクジェット用着色剤市場の規模と成長の両方の原動力となっています。製造業者がシリアル番号、バーコード、または過酷な環境に耐える直接物体へのグラフィック印刷を必要とする場合、採用が加速します。包装は、短納期段ボールやフレキシブルフォーマットの急増により、絶対的な収益貢献度は大きいですが、積層造形や直接成形コーティングへの産業経路は将来的な成長を増幅させます。

* 最終用途産業別: 繊維が包装を上回る加速:

包装は2024年の収益の40.36%を占め、商品の保護とブランドアイデンティティの伝達において中心的役割を担っています。しかし、繊維・アパレルは、ロータリースクリーンプロセスと比較して水使用量を最大90%削減するオンデマンドの直接布地印刷システムにより、2030年までに6.14%のCAGRで成長を牽引しています。室温で硬化可能な顔料ベースインクは、蒸気処理不要の「プリント・アンド・ソー」ワークフローを可能にし、マイクロファクトリーのレイアウトを簡素化します。一方、包装は、低移行性の水性着色剤が食品安全規制を満たす高バリアフレキシブルフィルムにとって依然として極めて重要です。

地域分析

* アジア太平洋: 2024年の収益の44.18%を占め、5.96%のCAGRで成長すると予測されています。中国の規模の大きい包装工場、インドのデジタルテキスタイルハブ、日本のプリントヘッド製造能力が市場を支えています。中国のスマートファクトリーに対する政府のインセンティブや、ベトナム、インドネシアの有利な輸出政策も地域的な勢いを強化しています。

* 北米: 厳格な食品包装基準により低移行性水性インクの需要が高まり、Eコマース向け広幅段ボール印刷機への継続的な投資が市場を支えています。エネルギー硬化型化学品は、特にカリフォルニア州や米国中西部など、溶剤排出を抑制する環境規制がある地域で盛んです。

* 欧州: REACHや鉱物油禁止などの規制により、バイオベース分散液の迅速な採用が促進され、持続可能性のリーダーシップを発揮しています。

* 南米および中東・アフリカ: インフラ整備と中間層の消費財需要の増加により、インクジェット用着色剤市場の対象基盤が徐々に拡大し、新興の貢献者となっています。

競争環境

インクジェット用着色剤市場は、適度な細分化と活発なイノベーションが特徴です。BASF、DuPont、Sun Chemical、Clariantなどの企業は、モノマー、分散液、完成インクにわたる垂直統合型サプライチェーンを通じて市場を牽引しています。着色剤メーカーと印刷機OEM間の戦略的パートナーシップが強化されており、ブランドオーナーはターンキーの印刷エコシステムを求めています。規制の厳格化に伴い、ライフサイクル全体にわたる環境データを提供するサプライヤーが多国籍企業の入札で優位に立つ傾向にあります。

インクジェット用着色剤業界の主要企業

* BASF

* CLARIANT

* DIC CORPORATION

* FUJIFILM Corporation

* Huntsman International. Inc.

最近の業界動向

* 2025年3月: Sudarshan Chemical Industries Limitedは、完全子会社であるSudarshan Europe B.V.を通じて、ドイツのHeubach Groupの買収を完了し、インクジェット用着色剤を含む広範な無機顔料ポートフォリオを拡充しました。

* 2023年2月: ArchromaはHuntsman CorporationのTextile Effects部門の買収を完了し、インクジェット用着色剤、化学品、持続可能性サービスを統合して、グローバルなテキスタイル顧客をサポートしています。

本レポートは、世界のインクジェット用着色剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場規模は、2025年に48.7億米ドルに達し、2030年までには62.2億米ドルに成長すると予測されています(出典:MORDORINTELLIGENCE.COM)。

市場の成長を牽引する主な要因としては、商業用および産業用インクジェット印刷からの需要増加、デジタルテキスタイル印刷および包装産業の拡大、高解像度インクジェット技術の進歩が挙げられます。また、水性および環境に優しいインク処方への移行、オンデマンド積層造形インクの台頭も重要な促進要因となっています。

一方、市場の成長を抑制する要因としては、染料、顔料、溶剤の価格変動、VOC(揮発性有機化合物)および廃水に関するより厳格な規制、レーザー、UVオフセット、ハイブリッドプレスといった競合技術の存在が挙げられます。

市場は、着色剤タイプ、処方タイプ、用途、最終用途産業、および地域別に詳細に分析されています。

地域別では、アジア太平洋地域が2024年に44.18%の最大の市場シェアを占めており、2030年まで年平均成長率(CAGR)5.96%で最も急速に成長すると予測されています。特に中国、日本、インド、韓国、ASEAN諸国が主要な市場を形成しています。

用途別では、産業用印刷が最も急速に成長している分野であり、オンデマンドコーディングやダイレクト・トゥ・オブジェクト・グラフィックスの採用が進むことで、6.01%のCAGRで拡大すると見込まれています。その他、商業印刷、オフィス・デスクトップ印刷、広告・看板、その他(コーディング、セキュリティなど)の用途も分析対象です。

着色剤タイプ別では、ナノ顔料がより豊かな色密度、基材への浸透の少なさ、ノズル信頼性の向上といった利点から注目を集めており、2030年まで5.67%のCAGRで成長すると予測されています。染料、顔料、分散染料なども市場を構成しています。

処方タイプ別では、ヨーロッパや北米におけるVOC規制や鉱物油禁止といった規制が、水性およびバイオベースインクへの移行を加速させています。現在、水性インクが市場の61.28%を占めており、溶剤ベース、UV硬化型、エコソルベント、ラテックスインクも存在します。

最終用途産業としては、テキスタイル・アパレル、包装(ラベル、段ボール、軟包装)、広告・メディア、家電、教育・企業、その他(ヘルスケア、自動車など)が挙げられます。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、BASF、CLARIANT、DIC CORPORATION、DuPont、FUJIFILM Corporation、Sun Chemical Corporation、TOYO INK CO., LTD.など、主要企業のプロファイルが詳細に記載されています。

市場の機会と将来展望としては、未開拓のニーズの評価に加え、持続可能で生分解性、無毒性の着色剤への移行が重要なトレンドとして挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業用および産業用インクジェット印刷からの需要の増加

- 4.2.2 デジタルテキスタイル印刷および包装産業の拡大

- 4.2.3 高解像度インクジェット技術の進歩

- 4.2.4 水性および環境に優しいインク配合への移行

- 4.2.5 オンデマンド積層造形インクの台頭

-

4.3 市場の阻害要因

- 4.3.1 染料、顔料、溶剤価格の変動

- 4.3.2 VOCおよび廃水規制の強化

- 4.3.3 レーザー、UVオフセット、ハイブリッド印刷機との競合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 色材タイプ別

- 5.1.1 染料

- 5.1.2 顔料

- 5.1.3 ナノ顔料

- 5.1.4 分散染料およびその他

-

5.2 配合タイプ別

- 5.2.1 水性

- 5.2.2 溶剤ベース

- 5.2.3 UV硬化型

- 5.2.4 エコ溶剤およびラテックス

-

5.3 用途別

- 5.3.1 商業印刷

- 5.3.2 産業印刷

- 5.3.3 オフィスおよびデスクトップ印刷

- 5.3.4 広告および看板

- 5.3.5 その他の用途(コーディング、セキュリティなど)

-

5.4 最終用途産業別

- 5.4.1 繊維およびアパレル

- 5.4.2 包装(ラベル、段ボール、軟包装)

- 5.4.3 広告およびメディア

- 5.4.4 家庭用電化製品

- 5.4.5 教育および企業

- 5.4.6 その他の最終用途産業(ヘルスケア、自動車など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%) / ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 CLARIANT

- 6.4.3 DIC CORPORATION

- 6.4.4 DuPont

- 6.4.5 Flint Group

- 6.4.6 FUJIFILM Corporation

- 6.4.7 Huntsman International. Inc.

- 6.4.8 Nazdar

- 6.4.9 Neenah Paper and Packaging

- 6.4.10 Nippon Kayaku Co.,Ltd.

- 6.4.11 Sensient Technologies Corporation

- 6.4.12 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.13 Sun Chemical Corporation

- 6.4.14 TOYO INK CO., LTD.

- 6.4.15 Trust Chem Co., Ltd.

- 6.4.16 Zhejiang Xinkai Technology Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インクジェット用着色剤は、インクジェットプリンターにおいて色を表現するために不可欠な材料であり、液体インク中に溶解または分散され、微細な液滴として吐出されることで、様々な媒体上に画像を形成します。その性能は、印刷物の品質、耐久性、そしてインクジェット技術の応用範囲を大きく左右するため、高い色再現性、耐光性、耐水性、そしてインクとしての安定性が常に求められています。インクジェット技術の進化とともに、着色剤の性能も飛躍的に向上し、その用途は一般家庭から産業分野まで多岐にわたっています。

インクジェット用着色剤は、主にその化学的性質と構造によって大きく二つの種類に分類されます。一つは「染料系着色剤」です。染料は水や有機溶媒に分子レベルで溶解するため、非常に鮮やかで透明感のある発色が得られ、広色域の表現が可能です。また、比較的安価に製造できるという利点もあります。しかし、分子が小さいため、光やオゾン、水などによって分解されやすく、耐光性や耐水性、耐オゾン性が顔料に比べて劣る傾向があります。このため、主に屋内での使用や、コストを重視する一般文書、写真印刷などに用いられます。アゾ染料、フタロシアニン染料、キサンテン染料などが代表的な化学構造として挙げられます。

もう一つは「顔料系着色剤」です。顔料は水や溶媒に溶解せず、微細な固体粒子としてインク中に分散しています。この粒子構造により、光やオゾン、水に対する高い耐性を示し、印刷物の長期保存性や屋外での使用に適しています。耐光性、耐水性、耐オゾン性に優れるため、屋外広告、長期保存を要する文書、高耐久性が求められる写真印刷、そして様々な産業用途で広く採用されています。一方で、顔料粒子をインク中に均一かつ安定に分散させるための高度な技術が必要であり、染料に比べて発色がやや劣る場合や、コストが高くなる傾向があります。カーボンブラック(黒色顔料)、アゾ顔料、フタロシアニン顔料、キナクリドン顔料、ジオキサジン顔料などが主な種類です。顔料の分散安定性を確保するためには、粒子の表面処理やポリマー分散剤の使用、さらにはマイクロカプセル化といった技術が不可欠となります。

これらの主要な着色剤の他に、特定の機能を持たせた「機能性着色剤」も開発されています。例えば、近赤外線を吸収する着色剤はセキュリティ印刷やセンサー用途に、蛍光着色剤は特殊な視覚効果や偽造防止に、導電性着色剤は電子回路の形成に利用されます。また、食品に直接印刷するための食品インクや、生体適合性が求められる医療分野向けのインクなど、特殊な用途に応じた着色剤も存在します。

インクジェット用着色剤の用途は、その特性とインクジェット技術の汎用性から非常に広範にわたります。一般消費者向けとしては、家庭用プリンターでの文書や写真印刷が最も身近な例です。オフィス用途では、高速かつ高耐久性が求められるビジネス文書の印刷に利用されます。産業・商業分野では、その応用範囲はさらに拡大しています。グラフィックアート分野では、ポスター、看板、バナー、壁紙、車両ラッピングなど、大型で耐久性の高い印刷物に利用されます。テキスタイル印刷では、衣料品やインテリア製品へのデジタル捺染が可能となり、多品種少量生産やデザインの自由度を高めています。パッケージ印刷では、段ボール、軟包装、ラベルなどへのオンデマンド印刷が実現し、パーソナライゼーションやサプライチェーンの効率化に貢献しています。建材印刷では、タイル、木材、ガラスなどへの直接印刷により、デザインの多様化と生産性の向上が図られています。さらに、電子デバイス製造分野では、カラーフィルター、有機ELディスプレイ、プリント基板、フレキシブルエレクトロニクスなどの製造プロセスにおいて、精密な塗布技術としてインクジェットが活用されており、着色剤はその中核を担っています。その他、3Dプリンティングにおける色付き造形物、セキュリティ印刷における偽造防止、バイオ・医療分野における診断薬やバイオチップの製造など、その応用は日々拡大しています。

インクジェット用着色剤の性能を最大限に引き出し、多様な用途に対応するためには、様々な関連技術との連携が不可欠です。まず、「インク調製技術」は、着色剤の性能を決定づける重要な要素です。顔料インクにおいては、顔料粒子の微細化、均一分散、そして凝集防止のための高度な分散技術が求められます。また、インクの粘度、表面張力、乾燥性、吐出安定性を最適化するために、適切な溶媒や各種添加剤の選定が重要です。インクと基材の濡れ性や浸透性を制御する界面化学も、印刷品質に大きく影響します。次に、「プリンターヘッド技術」は、インクを微細な液滴として正確に吐出するための基盤です。ピエゾ方式やサーマル方式といった吐出原理に加え、微細液滴の安定した吐出、高周波駆動、多ノズル化などが着色剤の性能を活かす上で重要となります。さらに、「基材技術」も印刷品質に直結します。インクの吸収性、定着性、発色性、耐擦過性を高めるためのインク受容層の設計や、光沢、マット、耐水性向上などの特殊コーティング技術が開発されています。また、「画像処理・色管理技術」は、着色剤が持つ色域を最大限に活用し、意図した色を正確に再現するために不可欠です。ICCプロファイルやカラーマネジメントシステムがその中心となります。最後に、「環境・安全性技術」も重要な関連技術です。VOC(揮発性有機化合物)の低減、RoHS指令への対応、食品安全性など、環境負荷の低減と人体への安全性を確保するための技術開発が進められています。

インクジェット用着色剤の市場は、デジタル化の進展と産業用途の拡大を背景に、持続的な成長を続けています。オンデマンド印刷やパーソナライゼーションへの需要の高まりは、多品種少量生産に適したインクジェット技術の採用を加速させています。また、環境規制の強化は、水性インクへのシフトを促し、着色剤メーカーには環境負荷の低い材料開発が求められています。テキスタイル、パッケージ、建材、エレクトロニクスといった産業分野でのインクジェット技術の適用拡大は、着色剤市場の新たな成長ドライバーとなっています。一方で、高画質化、高速化、低コスト化への要求は常に存在し、着色剤の性能向上とコストダウンの両立が課題となっています。特に顔料インクにおいては、分散安定性や吐出安定性の確保、染料インクにおいては耐候性の向上が継続的な研究開発テーマです。インクとプリンターヘッド、そして基材との最適なマッチングも、高品質な印刷を実現するための重要な要素です。主要なプレイヤーとしては、DIC、富士フイルム、セイコーエプソン、キヤノン、HPといったインクメーカーや、BASF、クラリアント、サンケミカルといった着色剤メーカーが市場を牽引しています。

将来の展望として、インクジェット用着色剤はさらなる高性能化と環境対応、そして新機能・新用途の開拓が進むと予想されます。高性能化の面では、より高い耐候性、耐光性、耐擦過性を持つ着色剤の開発が進められ、印刷物の耐久性が向上するでしょう。また、広色域化や高発色化により、より豊かな色彩表現が可能となり、高速印刷に対応するための高濃度化も進むと考えられます。環境対応の面では、水性インクのさらなる普及と性能向上が期待されます。VOCフリーや低臭化はもちろんのこと、バイオマス由来の着色剤や生分解性着色剤の開発も進み、持続可能な社会への貢献が求められるでしょう。新機能・新用途の開拓も重要な方向性です。導電性、半導体性、磁性といった機能を持つ着色剤が開発され、フレキシブルデバイスやウェアラブルデバイス、さらには医療・バイオ分野での精密塗布など、これまでにない応用が生まれる可能性があります。3Dプリンティングにおいては、多色・多素材対応の着色剤が、より複雑で機能的な造形物の実現に貢献するでしょう。セキュリティやトレーサビリティ用途での特殊な着色剤の需要も高まると考えられます。さらに、AIやIoT技術との連携により、インクジェットプロセスの最適化や品質管理が高度化し、パーソナライズされた製品のオンデマンド生産がより効率的に行われる未来が期待されます。インクジェット用着色剤は、今後も様々な産業と技術革新を支える基幹材料として、その進化を続けていくことでしょう。