鉄道管理システム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

鉄道管理システム市場レポートは、コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウド)、鉄道タイプ別(旅客鉄道、貨物鉄道など)、エンドユーザー別(鉄道事業者、インフラ管理者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道管理システム市場の概要:成長トレンドと予測(2025年~2030年)

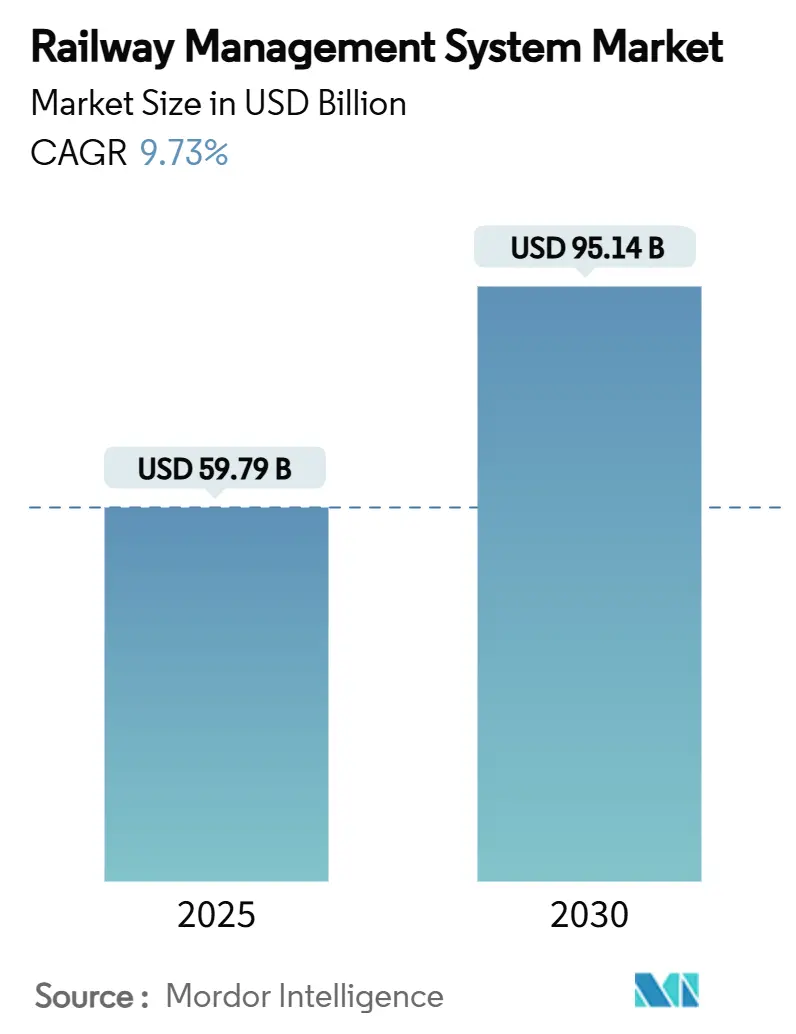

鉄道管理システム市場は、2025年には597.9億米ドルと推定され、2030年には951.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.73%で成長すると予測されています。この市場の拡大は、デジタルファーストの鉄道運行に対する継続的な規制圧力、サイバーセキュリティ予算の増加、予知保全への投資拡大によって支えられています。EUのERTMS Baseline 3のような相互運用性プログラムの義務化、アジアの高速鉄道における大規模なAI導入、北米の連邦政府による脱炭素化ロードマップなどが、鉄道管理システム市場におけるプラットフォームレベルのアップグレードへの需要を後押ししています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* コンポーネント別: ソリューションが2024年に市場シェアの70%を占め、マネージドサービスは2030年までに9.91%の最速CAGRで成長すると見込まれています。

* 鉄道タイプ別: 旅客鉄道が2024年に市場収益の55%を占めましたが、貨物鉄道は2030年までに10.2%の力強いCAGRで拡大すると予測されています。

* 展開モード別: オンプレミス型が2024年に市場規模の60%を維持しましたが、クラウド展開は2030年までに10.3%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年に市場シェアの32%を占めましたが、アジア太平洋地域が予測期間中に10.1%の最速CAGRを提供すると見込まれています。

* 市場集中度: 日立レール、タレス、シーメンスモビリティ、アルストムが2024年の世界市場シェアの約43%を占めており、中程度の集中度を示しています。

市場を牽引する要因

市場の成長を牽引する主な要因は以下の通りです。

* ERTMS Baseline 3の義務化: 2030年までにEUの主要回廊でERTMS Baseline 3の導入が義務化されており、これは鉄道管理システム市場にとって最も強力なシステム的触媒となっています。2023年初頭までに、コアネットワークの52%が移行済みであり、2030年までに21,744両の車両がETCSアップグレードを予定しています。この義務化は、サプライヤーが多地域展開に対応可能な相互運用可能なソフトウェアスタックを提供する必要があるため、世界的な波及効果を生んでいます。

* アジアの高速鉄道におけるデジタルツインを活用した予知保全の導入: 中国では、AIを搭載したデジタルツインが48,000km以上の高速鉄道で運用されており、40分以内に200テラバイトのデータを処理し、95%のアラート精度を達成し、軽微な線路故障を80%削減しています。これにより、メンテナンス戦略が事後対応型から予知保全型へと移行し、計画外のダウンタイムと人件費が大幅に削減されています。

* 政府の脱炭素化推進によるエネルギー最適化モジュールの需要増加: ネットゼロ目標は、電化、水素牽引、高度なエネルギー管理ソフトウェアに対する収益性の高い需要を生み出しています。米国の行動計画では、2050年を目標に架線延長、バッテリー電気車両の試験運用、水素機関車が優先されています。ハイブリッド列車は、バッテリーが最適に設計された場合、燃料使用量とCO2排出量を34%削減できることが示されており、エネルギー最適化モジュールがオペレーターの調達リストに組み込まれています。

* GCC都市ネットワークにおけるCBTCの急速な展開: サウジアラビアのリヤドメトロ(176km)は世界最長の無人運転ネットワークであり、ドバイやドーハも全自動路線の延長を急いでいます。これらのグリーンフィールドプロジェクトと政府資金により、CBTC、5G線路接続、サイバーセキュリティのライブテストベッドとなり、ベンダーは規模の経済性を享受し、イノベーションサイクルを加速させています。

* 北米の貨物鉄道におけるエンドツーエンドの可視化への需要: ユニオン・パシフィックのオープンAPIスイートは、30,000の顧客に対してリアルタイムの状況照会を可能にし、RailPulseはGPS、加速度計、衝撃センサーをフリートオペレーター全体で統合しています。これにより、貨物輸送業者は滞留時間を短縮し、貨車の回転率を向上させ、ブラジル、南アフリカ、インドでの同様の導入を加速させています。

* ランサムウェアの脅威の増大によるサイバーセキュリティ強化型鉄道制御への投資: サイバーセキュリティの脅威の増加は、鉄道制御システムへの投資を促進しています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* レガシー信号インターフェースによるフルスタック統合の阻害: ロンドンのクロスレールでは、ERTMS、CBTC、および旧式のTPWSハードウェア間の複雑な引き継ぎにより、試運転が遅延し、20億~30億ポンドの予算超過が発生しました。同様のPTC相互運用性の問題が米国でも発生しており、知識のギャップを露呈させ、プロジェクト期間を延長し、既存ベンダーの地位を固めています。

* 予算超過によるソフトウェア更新サイクルの遅延: 63のグローバル鉄道プロジェクトに関する分析では、平均コスト超過が44.7%であり、ソフトウェア統合が主な要因とされています。予算超過は、旧式システムの耐用年数を延長し、技術導入を遅らせる原因となります。

* ベンダー間のOT-IT相互運用性の課題: 複数のベンダーが関与する環境では、運用技術(OT)と情報技術(IT)間の相互運用性が課題となり、統合の複雑さを増しています。

* サハラ以南アフリカにおける光ファイバーバックホールの不足: サハラ以南アフリカの一部の地域では、光ファイバーバックホールの不足がデジタル変革を遅らせています。

セグメント分析

* コンポーネント別: ソリューションが統合の複雑さにより優位に立つ

ソリューションは2024年の鉄道管理システム市場の70%を占め、デジタル化の複雑さが増す中で、統合されたアプリケーションスイートへのオペレーターの依存度が高いことを示しています。収益成長は、鉄道交通管理プラットフォーム、資産管理エンジン、ERTMS導入に最適化された制御システムに支えられています。一方、マネージドサービスは、オペレーターがライフサイクルリスクを専門家に外部委託する傾向にあるため、2025年から2030年の間に9.91%のCAGRで拡大すると予測されています。AI分析やサイバーセキュリティプロトコルに関する労働力のスキルギャップにより、トレーニングとコンサルティングも着実に成長しています。

* 鉄道タイプ別: 貨物鉄道のデジタル化が成長を牽引

旅客鉄道は現在、2024年に55%のシェアを占め、高速鉄道や都市モビリティプロジェクトによって牽引されています。しかし、貨物鉄道は2030年までに10.2%のより高いCAGRで成長すると予測されており、これは予測資産監視、リアルタイムETA、排出量報告に対する荷主の緊急の需要を反映しています。北米の貨物デジタル化の例として、ユニオン・パシフィックのオープンAPIスイートやRailPulseのテレマティクスが挙げられます。

* 展開モード別: セキュリティ懸念にもかかわらずクラウドへの移行が加速

オンプレミス型は依然として60%の収益を占めていますが、クラウドソリューションは、弾力的なコンピューティング、組み込みAIフレームワーク、従量課金制によって、10.3%のより急なCAGRで成長すると予測されています。ドイツ鉄道はすでにテラバイト規模のセンサーデータをクラウドネイティブな分析レイヤーを通じて処理し、資産健全性診断の予測実行時間を短縮しています。中小規模のオペレーターは、多額の設備投資を回避するためにクラウドを採用しており、サイバーセキュリティの義務化はハイブリッドアーキテクチャを促進しています。

* エンドユーザー別: インフラ管理者が技術導入を主導

線路、電力、信号を担当するインフラ管理者は、ネットワーク全体の安全要件を満たす必要があるため、最も急速な導入者となっています。ドイツ鉄道の51億米ドルのデジタル鉄道ロードマップは、ETCSレベル3、自動列車運行(ATO)、クラウド分析を組み込むことで、容量を最大35%向上させる方法を示しています。駅管理者は乗客情報とCCTV分析に焦点を当て、貨物サービスプロバイダーはテレメトリーとヤード自動化に設備投資を振り向けています。

地域分析

* ヨーロッパ: 2024年の鉄道管理システム市場収益の32%を占め、堅調な公的資金とERTMS Baseline 3の法的強制力を反映しています。ドイツだけでも、デジタル信号と自動運転を通じて35%の容量増加を実現するために、2030年までに47億ユーロ(51億米ドル)を投資する予定です。シーメンスモビリティとドイツ鉄道の28億ユーロ(30億米ドル)のフレームワーク契約は、複数年にわたるデジタル化の規模を示しています。

* アジア太平洋: 2030年までに10.1%のCAGRで最も急速に拡大する地域です。中国は鉄道網を162,000kmに延長し、そのうち48,000kmが高速鉄道であり、2025年には5,900億人民元(810億米ドル)の投資を計画しています。AIベースの予知保全と政府支援の容量増強が、デジタルツインとクラウド分析の広範な市場を育成しています。インドも高速回廊と信号アップグレードに300億米ドルの予算を投入し、サプライヤーの参入とバリューチェーンの現地化を促進しています。

* 北米: アジアと比較して安定していますが、成長率は低いです。連邦政府の脱炭素化インセンティブと貨物可視化への需要が、ルートあたりのデジタル支出を増加させています。

* 中東: GCCの地下鉄プロジェクトに牽引されています。

* アフリカ: 光ファイバーの不足によって制約されていますが、汎アフリカ鉄道回廊によって市場の潜在力があります。

競争環境

競争の激しさは、レガシーハードウェアの既存勢力とソフトウェア主導の価値移行の接点にあります。日立レールによるタレスの地上交通システム事業の16.6億ユーロ(18億米ドル)での買収は、規模主導のソリューションポートフォリオへの勢いを示しています。シーメンス、アルストム、ABB、ワブテックはかなりの導入基盤を保護していますが、シスコ、ファーウェイ、IBM、ハイパースケーラーなどのクラウドネイティブAIスタックを提供するテクノロジー企業からの侵食に直面しています。

戦略的契約は、ベンダーを共同イノベーションロードマップと共有リスクプールに拘束する10年以上のフレームワークへと移行しています。アルストムとドイツ鉄道の2032年までの6億ユーロ(6.81億米ドル)の連動装置契約は、成果志向のアライアンスへのガバナンスシフトを例示しています。ゼロトラストOTネットワーク、水素牽引バッテリー管理ソフトウェア、障害物検知アルゴリズムなどの未開拓分野では、新興の専門企業が防御可能なニッチ市場を獲得できます。サイバーセキュリティの成熟度、クラウド対応度、カーボンフットプリントの透明性がベンダーの評価基準に組み込まれており、エコシステムパートナーシップと統合能力が市場での重要な競争要因となっています。

最近の業界動向

* 2025年6月: Network Railとそのパートナーは、英国の主要路線沿いに1,000kmの光ファイバーを設置する「Project Reach」を開始し、カバレッジギャップを解消し、デジタルアプリケーションのバックホールを改善しました。

* 2025年5月: NokiaとAlstomは、インドのデリー-メーラト高速回廊向けに1億600万ユーロ(1.2億米ドル)のプライベートワイヤレス契約を獲得し、列車と地上間の接続にLTE/5G牽引の有効性を実証しました。

* 2024年4月: Norfolk Southernは、テクノロジーを活用したサービス改善により30億米ドルの収益を計上し、データ中心の管理モジュールに対する貨物鉄道のユースケースを強化しました。

* 2024年3月: Alstomとドイツ鉄道は、2032年までの1,890台のデジタル連動装置を対象とする6億ユーロ(6.81億米ドル)の契約を締結しました。

* 2024年2月: Siemens MobilityとLeonhard Weissは、ドイツ鉄道と28億ユーロ(30億米ドル)の複数年にわたる制御・安全フレームワーク契約を獲得し、長期的なデジタル化アライアンスへの戦略的転換を強調しました。

このレポートは、鉄道運行の合理化、効率向上、安全性とコンプライアンス強化を目的としたソリューションとサービスを統合する世界の鉄道管理システム市場について詳細に分析しています。市場は2025年から2030年の予測期間に年平均成長率(CAGR)12%で成長し、アジア太平洋地域が最大の市場シェアを占め、最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、2030年までにEU主要回廊でのERTMS(欧州鉄道交通管理システム)ベースライン3の義務化、アジアの高速鉄道でのデジタルツインを活用した予知保全、政府の脱炭素化政策によるエネルギー最適化モジュールの需要、GCC(湾岸協力会議)都市ネットワークでのCBTC(通信ベース列車制御)の急速な導入、北米貨物鉄道におけるエンドツーエンドの可視性への要求、そしてランサムウェアの脅威増大に伴うサイバーセキュリティ対策投資などが挙げられます。

一方で、市場の成長を阻害する要因としては、レガシーな信号システムインターフェースによるフルスタック統合の困難さ、予算超過によるソフトウェア更新の遅延、ベンダー間のOT-IT相互運用性課題、サハラ以南の回廊における光ファイバーバックホールの不足などが指摘されています。

レポートでは、市場規模と成長予測が、コンポーネント(鉄道資産管理、交通管理、運行管理、制御、保守管理、旅客情報、セキュリティ・安全、収益管理・発券といった主要ソリューションと、トレーニング、システム統合、サポート・メンテナンスなどのサービス)、鉄道タイプ(旅客鉄道、貨物鉄道、高速鉄道・都市間鉄道、都市鉄道・ライトレール)、展開モード(オンプレミス型、クラウド型)、エンドユーザー(鉄道事業者、インフラ管理者、駅管理者、貨物サービスプロバイダー)、および北米、南米、欧州、アジア太平洋、中東およびアフリカといった主要地域別に詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが含まれています。

このレポートは、市場の機会と将来の展望についても言及しており、鉄道管理システム市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 2030年までにEU主要回廊全体で義務化されたERTMSベースライン3の導入

- 4.2.2 アジアの高速鉄道におけるデジタルツインを活用した予知保全の展開

- 4.2.3 政府の脱炭素化刺激策によるエネルギー最適化モジュールの推進

- 4.2.4 GCC都市ネットワークにおけるCBTCの迅速な展開

- 4.2.5 北米の貨物鉄道におけるエンドツーエンドの可視性への需要

- 4.2.6 ランサムウェアの脅威の増大がサイバーセキュリティ対策を施した鉄道制御への投資を促進

-

4.3 市場抑制要因

- 4.3.1 フルスタック統合を妨げるレガシー信号インターフェース

- 4.3.2 予算超過によるソフトウェア更新サイクルの遅延

- 4.3.3 ベンダー間のOT-IT相互運用性の課題

- 4.3.4 サブサハラ回廊における光ファイバーバックホールの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 鉄道資産管理システム

- 5.1.1.2 鉄道交通管理システム

- 5.1.1.3 鉄道運行管理システム

- 5.1.1.4 鉄道制御システム

- 5.1.1.5 鉄道保守管理システム

- 5.1.1.6 乗客情報システム

- 5.1.1.7 鉄道のセキュリティと安全性

- 5.1.1.8 収益管理と発券

- 5.1.2 サービス

- 5.1.2.1 トレーニングとコンサルティング

- 5.1.2.2 システム統合と導入

- 5.1.2.3 サポートと保守サービス

- 5.1.2.4 マネージドサービス

- 5.1.2.5 プロフェッショナルサービス

-

5.2 鉄道の種類別

- 5.2.1 旅客鉄道

- 5.2.2 貨物鉄道

- 5.2.3 高速鉄道 / 都市間鉄道

- 5.2.4 都市鉄道およびライトレール

-

5.3 導入モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 エンドユーザー別

- 5.4.1 鉄道事業者

- 5.4.2 インフラ管理者

- 5.4.3 駅管理者

- 5.4.4 貨物サービスプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC諸国

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務、戦略情報、順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 アルストムSA

- 6.4.3 日立レール株式会社

- 6.4.4 シスコシステムズ株式会社

- 6.4.5 ファーウェイ・テクノロジーズ株式会社

- 6.4.6 ABB株式会社

- 6.4.7 ゼネラル・エレクトリック社

- 6.4.8 IBMコーポレーション

- 6.4.9 タレス・グループ

- 6.4.10 インドラ・システマスSA

- 6.4.11 スキルズ

- 6.4.12 シュタッドラー・レール

- 6.4.13 ワブテック・コーポレーション

- 6.4.14 ノキア株式会社

- 6.4.15 アンサルドSTS(日立)

- 6.4.16 CAF S.A.

- 6.4.17 トリンブル株式会社

- 6.4.18 ヘキサゴンAB

- 6.4.19 シュナイダーエレクトリックSE

- 6.4.20 クノールブレムゼAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道管理システムとは、鉄道の安全かつ効率的な運行を支えるために、多岐にわたる機能を統合し、デジタル技術を活用して管理するシステム全般を指します。具体的には、運行計画の策定から列車の制御、施設や設備の保守管理、さらには旅客への情報提供に至るまで、鉄道事業のあらゆる側面を包括的にサポートします。これにより、人為的なミスを最小限に抑え、安定した輸送サービスを提供するとともに、運行の安全性、定時性、快適性を向上させることを目的としています。現代の鉄道運営において、その重要性はますます高まっており、社会インフラとしての鉄道の持続可能性を確保する上で不可欠な存在となっています。

鉄道管理システムは、その機能に応じていくつかの主要な種類に分類されます。まず、運行管理システム(TMS: Traffic Management System)は、列車ダイヤの作成、運行状況のリアルタイム監視、遅延発生時のダイヤ調整や進路制御などを自動的または半自動的に行う中枢システムです。これにより、指令員は広範囲の運行状況を把握し、迅速かつ的確な判断を下すことが可能となります。次に、列車制御システム(TCS: Train Control System)は、信号システム、自動列車停止装置(ATS)、自動列車制御装置(ATC)、さらには無線による列車制御システム(CBTC: Communication-Based Train Control)などを含み、列車の速度や位置を正確に制御し、列車間の衝突防止や閉塞管理を行うことで、運行の安全性を確保します。

また、施設・設備管理システムは、線路、架線、信号機、駅舎といった鉄道インフラの点検、保守計画の立案、劣化予測などを支援します。IoTセンサーやAIを活用することで、設備の異常を早期に検知し、計画的なメンテナンスを可能にします。旅客案内システム(PIS: Passenger Information System)は、駅構内や車内において、運行情報、遅延情報、乗り換え案内などをリアルタイムで提供し、利用者の利便性を高めます。デジタルサイネージやスマートフォンアプリとの連携も進んでいます。この他にも、変電所や架線への電力供給を監視・制御し、省エネ運転を支援する電力管理システムや、車両や設備の定期点検、故障修理履歴、部品在庫などを管理し、予知保全を可能にする保守管理システム、さらには監視カメラや入退室管理、サイバーセキュリティ対策を担うセキュリティシステムなども、鉄道管理システムを構成する重要な要素です。

これらのシステムは、多岐にわたる用途で活用されています。最も重要なのは、列車衝突や脱線といった重大事故を未然に防ぎ、設備故障を早期に発見することで、鉄道運行の安全性を飛躍的に向上させることです。また、運行ダイヤの最適化や遅延発生時の迅速な回復、保守作業の効率化を通じて、運行の効率性を高めます。正確な旅客案内や快適な乗車体験を提供することで、利用者のサービス満足度向上にも貢献します。さらに、予知保全による部品交換時期の最適化や省エネ運転の実現により、運用コストの削減や環境負荷の低減にも寄与します。近年では、自動化や遠隔監視の導入により、少子高齢化に伴う労働力不足への対策としても期待されています。

鉄道管理システムを支える関連技術も日々進化しています。IoT(Internet of Things)技術は、多数のセンサーを鉄道インフラに設置し、設備の状態データをリアルタイムで収集・監視するために不可欠です。AI(人工知能)は、運行予測、故障予知、ダイヤ最適化、画像認識による異常検知など、多岐にわたる分野で活用され、システムの高度化を推進しています。ビッグデータ分析は、膨大な運行データ、保守データ、旅客データを解析し、運行改善や新たなサービス開発に役立てられています。5Gをはじめとする高速通信技術は、大容量データのリアルタイム伝送を可能にし、遠隔制御や監視の精度を高めます。クラウドコンピューティングは、システムの柔軟な運用やデータ共有を促進し、GNSS(Global Navigation Satellite System)は、列車の高精度な位置測位に貢献しています。また、システムの複雑化に伴い、サイバーセキュリティ技術の重要性も増しており、システムの脆弱性対策やデータ保護が喫緊の課題となっています。近年では、物理空間の鉄道システムを仮想空間で再現し、シミュレーションや最適化を行うデジタルツイン技術も注目されています。

市場背景としては、いくつかの要因が鉄道管理システムの進化と導入を後押ししています。まず、少子高齢化の進展とそれに伴う労働力不足は、熟練技術者の引退や保守作業員の確保難という課題をもたらしており、自動化や省人化を可能にするシステムの導入が急務となっています。高度経済成長期に整備された鉄道インフラの老朽化も深刻であり、設備の更新需要が高まるとともに、効率的な保守管理が求められています。安全性への要求は常に高く、事故防止や災害対策の強化は鉄道事業者の最優先事項です。環境意識の高まりも、省エネ運転やCO2排出量削減に貢献するシステムの開発を促しています。また、日本の鉄道技術は世界的に高い評価を受けており、海外市場での競争力強化のためにも、最新の管理システムの開発と輸出が期待されています。パンデミックの影響により、非接触化や混雑緩和といった新たなニーズも生まれ、デジタル化の加速が鉄道業界全体のDX(デジタルトランスフォーメーション)を推進しています。

将来展望として、鉄道管理システムはさらなる進化を遂げると予測されます。自動列車運転(ATO: Automatic Train Operation)の高度化や、無人運転区間の拡大など、運行の自動化・自律化が一層進むでしょう。AIとIoTの融合による予知保全は、故障予知の精度を向上させ、メンテナンスの最適化をさらに推し進めます。MaaS(Mobility as a Service)との連携も強化され、鉄道と他の交通機関がシームレスに連携し、利用者にとってより統合的で便利な移動サービスが提供されるようになるでしょう。サイバー攻撃の高度化に対応するため、サイバーセキュリティ対策は継続的に強化され、システムのレジリエンス(回復力)が向上します。環境負荷低減技術も進化し、省エネ運転のさらなる最適化や再生可能エネルギーとの連携が進むことで、持続可能な鉄道運営が実現されます。デジタルツインの本格導入により、仮想空間でのシミュレーションを通じて、より効率的な計画、運用、保守が可能となり、災害発生時の迅速な復旧や運行継続能力の向上にも貢献します。最終的には、運行データや旅客データといったビッグデータを活用し、新たなサービスやビジネスモデルを創出することで、鉄道管理システムは単なる運行支援ツールを超え、社会全体の価値創造に寄与する基盤となることが期待されています。