ファクトリーオートメーションおよび産業用制御市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

工場および産業用制御市場レポートは、製品(産業用制御システム、フィールドデバイス)、コンポーネント(ハードウェアなど)、制御システムアーキテクチャ(プロプライエタリ/ベンダー固有など)、エンドユーザー産業(自動車、化学・石油化学、公益事業など)、および地域別(北米、南米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

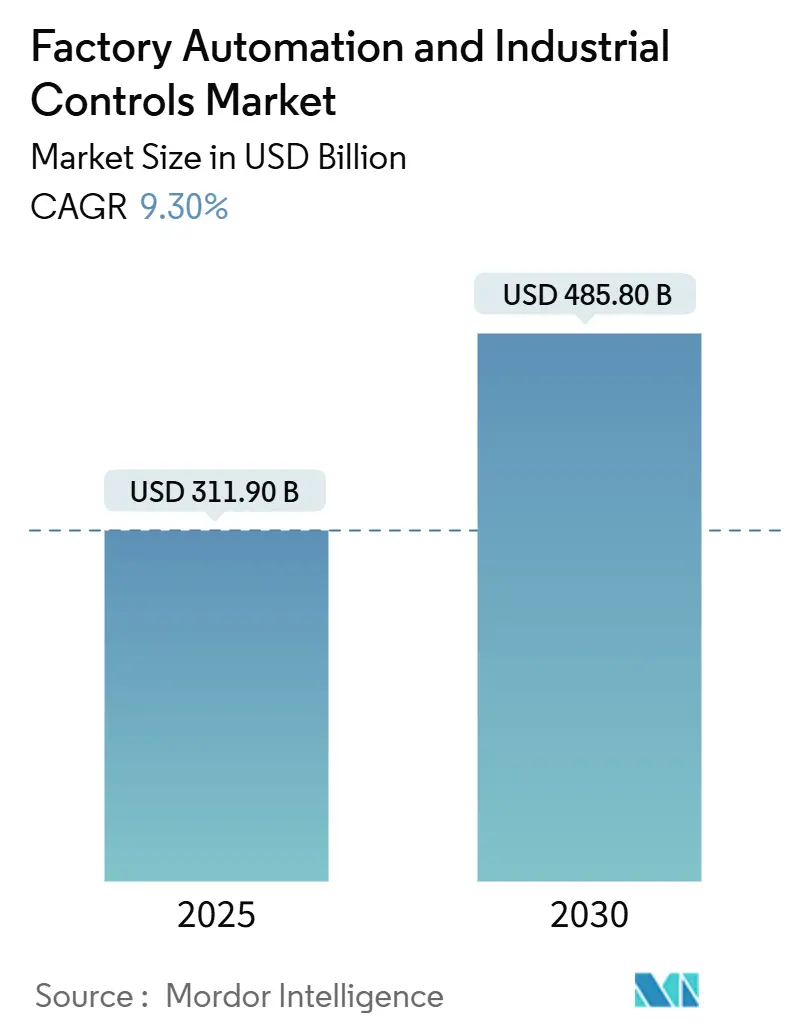

ファクトリーオートメーションおよび産業用制御市場は、2025年には3,119億米ドルに達し、2030年までに4,858億米ドルへと成長し、年平均成長率(CAGR)9.30%を記録すると予測されています。この成長は、製造業における人材不足、厳格なエネルギー効率規制、サプライチェーン短縮の必要性といった課題に企業が直面していることに起因しています。労働コストの上昇は、インテリジェントロボットやビジョン対応検査セルの導入を促し、北米およびEUにおけるエネルギー関連指令は、高効率ドライブやスマートメータリングへの投資を奨励しています。デジタルツイン、エッジアナリティクス、クラウド接続型コントローラーは次世代工場の核を形成し、既存のハードウェアスタック上に状態ベースのメンテナンスを重ねるサービスプロバイダーに新たな収益源をもたらしています。また、半導体調達の関税主導型再設計は、地域生産拠点の拡大を加速させ、市場の成長軌道をさらに強化しています。運用技術の専門知識とセキュアなソフトウェアエコシステムを融合させたプラットフォームベンダーは、CHIPS法による530億米ドルの政府資金援助などを受け、価格決定力を高めています。

主要なレポートのポイント

* 製品別: 産業用制御システムが2024年に市場シェアの58%を占め、フィールドデバイスは2030年までに9.8%のCAGRで拡大すると予想されています。

* コンポーネント別: ハードウェアが2024年に市場規模の62.5%を占めましたが、サービスは11.2%のCAGRで最も速い成長を示しています。

* 最終用途産業別: 自動車分野が2024年に27%の収益シェアを維持しましたが、医薬品分野は2024年から2030年にかけて10.3%のCAGRで最も速い成長を遂げています。

* 制御システムアーキテクチャ別: プロプライエタリアーキテクチャが2024年の収益の71%を占めていますが、オープンアーキテクチャは13%のCAGRで拡大しています。

* 地域別: アジアが2024年に39.4%の収益シェアで市場をリードし、南米は予測期間中に10.1%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因

* インダストリー4.0導入の加速: 世界の生産者の約80%が2025年までにインダストリー4.0ソリューションを導入する意向ですが、エンドツーエンドのデジタル化を達成しているのはわずか10%です。英国のMade Smarter助成金や中国の製造イノベーションセンターなどの国家プログラムは、高度なアナリティクスと自律最適化を推進しています。AI、IoTセンサー、ビッグデータエンジンの融合は、リアルタイムの洞察を提供し、廃棄物の削減、エネルギー負荷の最適化、メンテナンス介入の短縮に貢献しています。

* エネルギー効率義務化とコスト圧力: 各国政府は効率化プログラムに1兆米ドル以上を投資しており、産業界も世界のCO2削減目標の相当な部分を担うことが期待されています。工場は、可変速ドライブ、スマートコンプレッサー、AI対応スケジューリングプラットフォームを導入し、生産をオフピークの再生可能エネルギー利用にシフトさせています。

* 製造業における労働力不足の増加: 退職者や労働参加率の低下により、世界の工場労働力は2030年までに200万人以上不足すると予測されています。企業は自動化の導入を加速しており、投資計画の54%が反復作業を対象とし、75%の経営幹部が新技術を管理するためのデータ中心の役割の必要性を強調しています。ロボットと人間の協働は20~30%の労働コスト削減をもたらし、協働ロボットや自動搬送車の導入を促しています。

* ローコード/ノーコード自動化プラットフォーム: ローコードツールキットにより、プロセスエンジニアは深いコーディングスキルなしでダッシュボードや例外処理ロジックを設定できるようになり、展開期間の短縮とメンテナンスバックログの軽減に貢献しています。これにより、自動化市場の対象となるベースが拡大しています。

抑制要因

* 自動化プロジェクトの高額な初期設備投資(CAPEX): 包括的な自動化プログラムは、特に中小企業にとって従来の予算サイクルを超えることが多く、セクターのM&A倍率の上昇や関税がコンポーネントコストを押し上げ、ROI計算を複雑にしています。

* OTネットワークにおけるサイバーセキュリティの脆弱性: ランサムウェアの件数は前年比46%増加し、産業用制御システムが主要な侵入経路となっています。重要インフラは毎秒13回の攻撃を受けており、プラントオペレーターはネットワークトポロジーとセグメンテーションポリシーの見直しを迫られています。レガシー機器とベンダーの多様性が修復作業を遅らせる要因となっています。

* 断片化された相互運用性標準: 複数のベンダー環境では、標準の断片化が課題となり、特に欧州連合やアジア太平洋地域で顕著です。

* コントローラー向け半導体供給の変動性: 半導体供給の不安定性は、特にアジア太平洋地域主導のエレクトロニクスサプライチェーンにおいて、グローバルな影響を及ぼしています。

セグメント分析

* 製品別: 産業用制御システムは、連続生産およびディスクリート生産の運用基盤として、2024年に市場の58%を占めました。分散制御システム(DCS)、SCADA、最新のプログラマブルロジックコントローラー(PLC)は、AI駆動の診断機能を統合し、ダウンタイムを予測し、ジャストインタイムのシーケンスのために企業資源計画(ERP)と同期します。半導体製造やバッテリーセル組立において、マイクロ秒レベルのループ実行が欠陥のないスループットを達成するために不可欠であるため、需要が高まっています。一方、フィールドデバイス市場は、スマートカメラや協働ロボットの進歩により、2030年までに9.8%のCAGRで拡大すると予測されています。マシンビジョンプラットフォームは、単純な存在確認を超えて複雑な輪郭の3D測定を可能にし、後工程での手直しではなくインラインでの修正を可能にしています。

* コンポーネント別: ハードウェアは、より速いサイクルタイムとより厳しい公差に対応するために、老朽化したコントローラーやサーボドライブを更新する企業が増えたため、2024年に市場規模の62.5%を占めました。しかし、サービス収益は年間11.2%で増加しており、これは技術導入のリスクを軽減する成果ベースの契約を経営陣が好む傾向を反映しています。予測メンテナンスのサブスクリプションは、振動や温度の傾向を集約し、匿名化されたピアデータセットと比較することで、壊滅的な故障のかなり前に異常を特定します。

* 最終用途産業別: 自動車産業は、電動化サイクルにより高精度レーザー溶接、バッテリーセルスタッキング、自動化された最終ライン検査が求められるため、2024年に市場シェアの27%を占めました。一方、医薬品産業は、リアルタイムリリース試験や個別化治療に合わせた小ロット生産の規制強化により、2030年までに10.3%のCAGRで最速の成長を記録しています。食品・飲料メーカーは、原材料の受け入れからパレタイジングまでトレーサビリティを強化し、ビジョンガイドロボットや自動ラベリングを展開しています。

* 制御システムアーキテクチャ別: プロプライエタリアーキテクチャは、単一ベンダーのスタックがエンドツーエンドの性能保証と簡素化されたサポートを提供するため、2024年時点で依然として設置の71%を占めています。しかし、ベンダーニュートラルなOPC UAやタイムセンシティブネットワーキング(TSN)プロファイルによって、オープンアーキテクチャは13%のCAGRで拡大しています。ハイブリッド導入は、既存の資産に相互運用可能なゲートウェイを接続することで、段階的なオープン化を可能にします。

地域分析

* アジア: 密度の高い製造エコシステム、熟練した労働力、積極的なデジタル政策フレームワークにより、2024年の収益の39.4%を占めました。中国の2025年イニシアチブは、AIスケジューリングと5G対応モーション制御を組み合わせたデモンストレーションラインに資金を提供し、日本のコングロマリットは慢性的な労働力不足を補うために自律搬送や精密溶接ロボットを展開しています。

* 北米: サプライチェーンの主権が連邦政府の議題に上るにつれて、メーカーは投資を加速させています。CHIPS法の530億米ドルの配分は、国内のセンサーおよびコントローラー生産を刺激し、セキュアなエッジコンピューティングアプライアンスへの需要を生み出しています。

* ヨーロッパ: 持続可能性とサイバーレジリエンスに焦点を当てています。Recovery and Resilience Facilityの下での1,500億ユーロのデジタル移行への配分は、産業基盤の近代化を目指していますが、多くの企業は報告期限を満たすために民間セクターのインテグレーターに依存しています。

* 南米: 設置ベースは小さいものの、2030年までに10.1%のCAGRで拡大すると予測されています。ブラジルの「New Industry Brazil」プログラムは、R&Dインセンティブ、設備クレジット、税制優遇措置に3,000億レアル(610億米ドル)を計上し、自動化アップグレードを財政的に魅力的なものにしています。

* 中東およびアフリカ: 政策立案者が資源依存型セクターからの多様化を図るにつれて、市場に参入しています。グリーンフィールド産業ゾーンは、初期段階から予測メンテナンスプラットフォームを組み込み、レガシーアーキテクチャを飛び越え、輸出市場のコンプライアンスに合わせたデータ駆動型運用に焦点を当てています。

競合状況

市場は中程度の集中度を示しており、大手企業は戦略的焦点を明確にするために再編を進めています。ハネウェルは2026年までに3つの独立した事業体に分割され、デジタル産業オートメーションなどの高成長分野への的を絞った投資を可能にします。シーメンスはアルテアエンジニアリングを106億米ドルで買収し、シミュレーションと高性能コンピューティング能力を強化しました。エマソンはアスペンテクノロジーを完全に吸収し、高度なプロセス最適化ソフトウェアをハードウェア豊富なポートフォリオに統合しました。サイバーセキュリティは現在、主要な購入基準となっており、ノゾミネットワークスやABBのGMD Copilotなどが脅威インテリジェンスプラットフォームを提供しています。プライベートエクイティの流入は、ニッチなセンサーおよびソフトウェア企業の統合を促進しています。価格決定力は、ハードウェア、アナリティクス、マネージドセキュリティを組み合わせた統合ソリューションを提供するベンダーに傾いています。しかし、オープンアーキテクチャの勢いは、タイムセンシティブネットワーキングスイッチやローコード製造実行システム(MES)プラグインなど、特定の課題を解決する専門企業にとって市場参入を容易にしています。

主要企業

* ABB Limited

* Schneider Electric SE

* Rockwell Automation, Inc.

* Mitsubishi Electric Corp.

* Siemens AG

最近の業界動向

* 2025年1月: メルクは、ニュージャージー州ラーウェイに3億米ドルを投じてモジュラー製薬施設の建設を開始し、クラウド駆動型MESと柔軟なクリーンルームポッドを組み込み、個別化医療の生産を加速させています。

* 2025年1月: デルタ電子は、DIAMES製造実行システムを統合することで、フェニックス・シリコン・インターナショナルが世界初の完全自動化された8インチウェハー工場を稼働させ、年間生産能力を63万枚に引き上げました。

* 2024年11月: ロックウェル・オートメーションは、会計年度売上高が9%減の82.6億米ドルでしたが、サービス収益の可視性を支える30.9億米ドルの受注残を維持しました。

* 2024年10月: シーメンスは、アルテアエンジニアリングを106億米ドルで買収し、産業顧客向けのデジタルシミュレーションおよび高性能コンピューティングスタックを強化しました。

本レポートは、世界のファクトリーオートメーションおよび産業用制御市場の包括的な分析を提供しています。この市場は、製造・プロセス機器の最適化に用いられるハードウェア、ソフトウェア、サービスからなる収益を対象とし、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、SCADA、HMI、産業用ロボット、センサー、製造実行システム(MES)などが含まれます。

市場規模は、2025年の3,119億米ドルから2030年には4,858億米ドルに成長すると予測されています。この成長は、Industry 4.0の導入加速、エネルギー効率化の義務化とコスト圧力、製造業における労働力不足の深刻化、デジタルファクトリーに対する政府の奨励策、ローコード/ノーコード自動化プラットフォームの台頭、AI駆動型予測品質管理のアップグレードといった主要な推進要因によって支えられています。特に、2030年までに200万人以上の労働力不足が予測される中、反復作業の自動化や協働ロボットの導入が加速し、20~30%の労働コスト削減に貢献すると見られています。

一方で、自動化プロジェクトの高額な初期設備投資(CAPEX)、運用技術(OT)ネットワークにおけるサイバーセキュリティの脆弱性、標準の断片化による相互運用性の課題、コントローラー向け半導体供給の不安定性などが市場の成長を抑制する要因として挙げられます。

市場は、製品(産業用制御システム、フィールドデバイス)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車、化学・石油化学、製薬、食品・飲料、エレクトロニクス・半導体など)、制御システムアーキテクチャ、および地域別に詳細に分析されています。コンポーネント別では、サービスセグメントが予測保守、システム統合、マネージドセキュリティ契約への需要に牽引され、2030年まで年平均成長率(CAGR)11.2%で最も速い成長が見込まれています。地域別では、アジア太平洋地域が強固な製造基盤と政府主導のデジタル化プログラムにより、2024年の収益の39.4%を占め、市場を牽引しています。

本レポートの調査方法論は、制御システムインテグレーターやプラントエンジニアへの一次インタビュー、国際ロボット連盟(IFR)や国連COMTRADEなどの信頼できる情報源からの二次データ、そして「製造付加価値×自動化強度」のトップダウンとベンダー出荷量のボトムアップを組み合わせた市場規模算出・予測モデルに基づいています。広範なスコープ、年次更新、二重経路検証により、データの信頼性と正確性を確保しています。

競争環境の分析では、ABB、シーメンス、ロックウェル・オートメーション、シュナイダーエレクトリック、三菱電機、ハネウェル、エマソン・エレクトリック、オムロン、横河電機などの主要企業のプロファイルが含まれており、市場集中度、戦略的動向、市場シェアが評価されています。また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されています。

最終更新日は2025年12月3日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0導入の加速

- 4.2.2 エネルギー効率化の義務付けとコスト圧力

- 4.2.3 製造業における労働力不足の増加

- 4.2.4 デジタル工場に対する政府の奨励策

- 4.2.5 ローコード/ノーコード自動化プラットフォーム

- 4.2.6 AI駆動型予測品質管理のアップグレード

-

4.3 市場の阻害要因

- 4.3.1 自動化プロジェクトの高額な初期設備投資

- 4.3.2 OTネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.3 断片化された相互運用性標準

- 4.3.4 コントローラー向け半導体供給の変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 産業用制御システム

- 5.1.1.1 分散制御システム (DCS)

- 5.1.1.2 プログラマブルロジックコントローラ (PLC)

- 5.1.1.3 監視制御およびデータ収集 (SCADA)

- 5.1.1.4 製品ライフサイクル管理 (PLM)

- 5.1.1.5 ヒューマンマシンインターフェース (HMI)

- 5.1.1.6 製造実行システム (MES)

- 5.1.1.7 企業資源計画 (ERP)

- 5.1.1.8 その他の産業用制御システム

- 5.1.2 フィールドデバイス

- 5.1.2.1 マシンビジョンシステム

- 5.1.2.2 産業用ロボット

- 5.1.2.3 センサーおよびトランスミッター

- 5.1.2.4 モーターおよびドライブ

- 5.1.2.5 その他のフィールドデバイス

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 化学および石油化学

- 5.3.3 公益事業

- 5.3.4 製薬

- 5.3.5 食品および飲料

- 5.3.6 石油およびガス

- 5.3.7 エレクトロニクスおよび半導体

- 5.3.8 航空宇宙および防衛

- 5.3.9 その他の産業

-

5.4 制御システムアーキテクチャ別

- 5.4.1 独自 / ベンダー固有

- 5.4.2 オープン / 相互運用可能

- 5.4.3 ハイブリッドアーキテクチャ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Rockwell Automation Inc.

- 6.4.4 Schneider Electric SE

- 6.4.5 三菱電機株式会社

- 6.4.6 Honeywell International Inc.

- 6.4.7 Emerson Electric Co.

- 6.4.8 オムロン株式会社

- 6.4.9 横河電機株式会社

- 6.4.10 GE Vernova

- 6.4.11 Texas Instruments Inc.

- 6.4.12 Bosch Rexroth AG

- 6.4.13 ファナック株式会社

- 6.4.14 キーエンス株式会社

- 6.4.15 Advantech Co. Ltd.

- 6.4.16 Beckhoff Automation GmbH

- 6.4.17 Delta Electronics Inc.

- 6.4.18 Lenze SE

- 6.4.19 WAGO Kontakttechnik GmbH

- 6.4.20 Hollysys Automation Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファクトリーオートメーションおよび産業用制御は、現代の製造業とプロセス産業において不可欠な技術分野であり、生産性、品質、安全性、コスト効率の向上を目的として、様々なプロセスや機械を自動化・最適化するシステムと手法を指します。この分野は、センサー、アクチュエーター、コントローラー、ヒューマンマシンインターフェース(HMI)などの要素技術を組み合わせ、物理的な作業から情報処理、意思決定に至るまで、広範な自動化を実現します。

まず、定義についてご説明いたします。ファクトリーオートメーション(FA)は、主にディスクリート製造業、すなわち自動車、電子機器、機械部品などの組み立て・加工を行う工場において、生産工程の自動化を推進する概念です。これには、ロボットによる溶接や組み立て、自動搬送システム、品質検査装置などが含まれます。一方、産業用制御は、化学プラント、製鉄所、発電所、食品加工工場などのプロセス産業において、温度、圧力、流量、液位といった物理量を監視し、目標値に維持・調整するためのシステムを指します。両者は密接に関連しており、生産現場全体の効率化と安定稼働を追求するという共通の目的を持っています。具体的には、プログラマブルロジックコントローラ(PLC)や分散制御システム(DCS)がその中核を担い、現場の機器を正確に制御し、オペレーターに情報を提供します。

次に、種類についてです。ファクトリーオートメーションおよび産業用制御システムは、その適用範囲や機能に応じて多岐にわたります。制御システムの主要な種類としては、まずPLCが挙げられます。これは、リレー回路の代替として開発され、工場内の個々の機械や小規模なラインの制御に広く用いられています。次に、DCSは、大規模なプロセスプラントにおいて、複数の制御ループを分散して管理し、システム全体の信頼性と柔軟性を高めるために使用されます。さらに、SCADA(Supervisory Control and Data Acquisition)システムは、広範囲にわたる地理的に分散した設備(例えば、パイプラインや電力網)を監視・制御するために利用され、上位システムからのデータ収集と遠隔操作を可能にします。ロボット技術も重要な要素であり、産業用ロボットは繰り返し作業や危険な作業を自動化し、協働ロボット(コボット)は人間と安全に協調して作業を行うことで、生産性の向上に貢献しています。また、モーションコントロールシステムは、精密な位置決めや速度制御が必要なアプリケーション(例:半導体製造装置、工作機械)で不可欠です。

用途は非常に広範です。ファクトリーオートメーションは、自動車産業における車体溶接や塗装、電子部品の組み立て、食品・飲料業界での充填や包装、医薬品製造における精密な調合や検査など、あらゆる製造業で活用されています。これにより、生産ラインの高速化、製品品質の均一化、人件費の削減、作業員の安全確保が実現されます。産業用制御は、化学プラントでの反応プロセスの最適化、製油所での精製プロセスの安定化、発電所での電力供給の安定化、上下水道施設での水処理プロセスの管理など、社会インフラを支える基幹産業で不可欠な役割を果たしています。これらのシステムは、24時間365日の連続稼働を可能にし、異常発生時の迅速な対応を支援することで、社会の安定と発展に貢献しています。

関連技術も日々進化しています。近年、特に注目されているのが、IoT(Internet of Things)およびIIoT(Industrial Internet of Things)です。これにより、工場内のあらゆる機器やセンサーがネットワークに接続され、リアルタイムでデータを収集・共有することが可能になります。収集されたビッグデータは、AI(人工知能)や機械学習によって分析され、予知保全、品質管理の最適化、生産計画の改善などに活用されます。クラウドコンピューティングやエッジコンピューティングは、これらのデータの処理と保存を効率化し、システムの応答性を高めます。また、デジタルツイン技術は、物理的な工場や製品の仮想モデルを作成し、シミュレーションを通じてプロセスの最適化や問題解決を支援します。サイバーセキュリティは、ネットワーク化された産業システムを外部からの脅威から保護するために不可欠な技術となっています。さらに、高度な画像処理システムは、製品の欠陥検査やロボットの誘導に用いられ、生産の精度と品質を向上させています。

市場背景としては、グローバル競争の激化、労働力不足と人件費の高騰、製品ライフサイクルの短期化、そして消費者ニーズの多様化(マスカスタマイゼーション)が挙げられます。これらの課題に対応するため、企業は生産効率の向上、品質の安定化、コスト削減、そして柔軟な生産体制の構築を強く求めています。特に、ドイツが提唱するインダストリー4.0や、日本が推進するSociety 5.0といった国家戦略は、スマートファクトリーの実現を加速させ、ファクトリーオートメーションおよび産業用制御技術の導入を強力に後押ししています。また、持続可能性への意識の高まりから、エネルギー効率の改善や廃棄物削減に貢献する自動化技術への需要も高まっています。IT(情報技術)とOT(運用技術)の融合が進み、生産現場のデータが経営層の意思決定に直結する「データ駆動型製造」への移行が加速していることも、この市場の大きな特徴です。

将来展望としては、ファクトリーオートメーションおよび産業用制御は、さらなる進化を遂げ、より自律的でインテリジェントなシステムへと発展していくことが予想されます。AIと機械学習の統合は、システムの自己最適化能力を高め、予期せぬトラブルへの対応や、生産プロセスのリアルタイムな調整を可能にするでしょう。協働ロボットは、人間とロボットの協調作業を一層深化させ、生産現場の柔軟性と効率性を飛躍的に向上させます。また、5Gなどの高速通信技術の普及により、工場内の無線化が進み、設備の配置やレイアウト変更がより容易になることで、生産ラインの柔軟性がさらに高まります。デジタルツイン技術は、設計から運用、保守に至るまでの製品ライフサイクル全体を仮想空間で管理し、効率的な開発と運用を支援します。サイバーフィジカルシステム(CPS)の概念が浸透し、物理空間とサイバー空間が高度に融合した「スマートファクトリー」が一般化するでしょう。これにより、個々の顧客ニーズに合わせた製品を効率的に生産するマスカスタマイゼーションがさらに進展し、サプライチェーン全体のレジリエンス(回復力)とアジリティ(俊敏性)が強化されることが期待されます。持続可能な社会の実現に向け、省エネルギー、資源効率の向上、環境負荷の低減に貢献する技術開発も加速していくことでしょう。ファクトリーオートメーションおよび産業用制御は、今後も製造業の競争力強化と社会の発展を支える基盤技術として、その重要性を増していくと考えられます。