自動車用スターターモーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用スターターモーター市場レポートは、業界を車種別(乗用車、商用車)、用途別(内燃機関(ICエンジン)、ハイブリッド/マイクロハイブリッドパワートレイン)、タイプ別(電動、空圧、油圧、スターターモータージェネレーター)、販売チャネル別(相手先ブランド製造業者(OEM)、交換/アフターマーケット)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

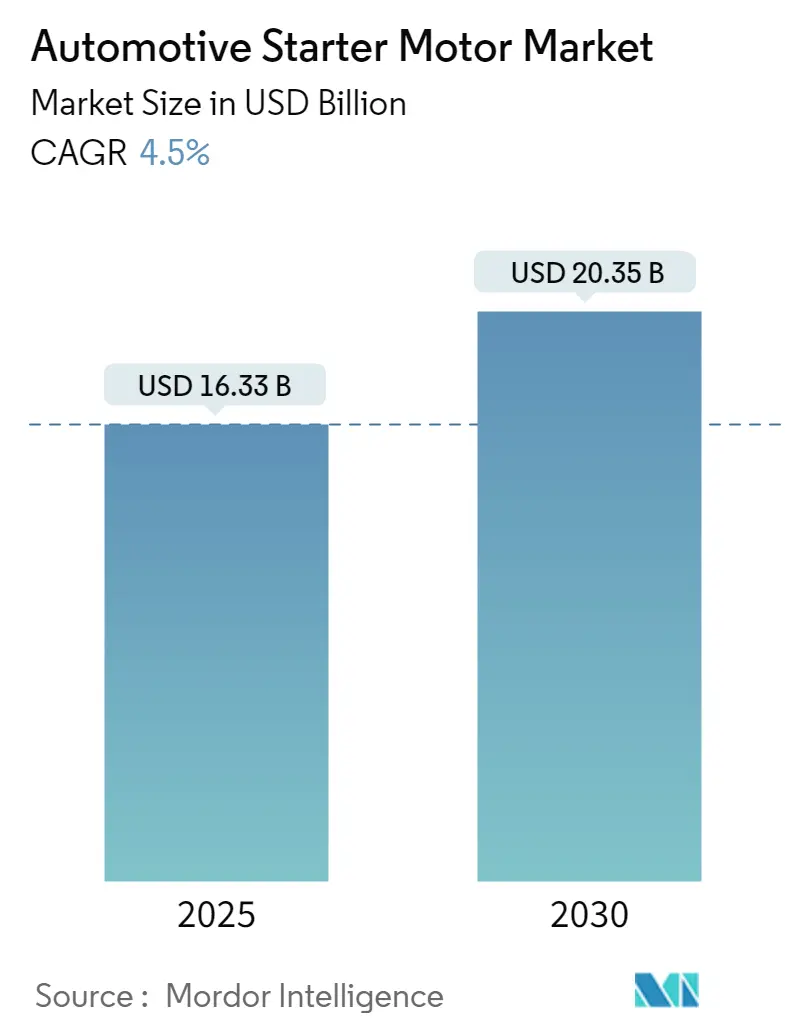

Mordor Intelligenceの分析によると、自動車用スターターモーター市場は、2025年には163.3億米ドルと推定され、2030年までに203.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.5%が見込まれています。

市場の概要と推進要因

中期的に見て、世界中で厳格化する排出ガス基準に伴い、自動車メーカーは従来のエンジン車から電気自動車およびハイブリッド車への生産シフトを加速させています。マイクロハイブリッド車やハイブリッド車ではスターターモーターが使用されるため、これらのパワートレインを搭載した乗用車の増加が市場を牽引すると予想されます。

厳格な排出ガス基準、燃費効率の向上、政府のインセンティブが、自動車メーカーと消費者が従来の車両からハイブリッド車へ移行する主要な要因となっています。地域全体で燃費効率の高い車両への需要が高まっていることも、消費者がハイブリッド車を購入する動機となり、予測期間中に市場の大幅な成長が見込まれます。

製造業の急速な拡大も、予測期間中に市場に有利な機会をもたらすでしょう。依然として多くの車両が内燃機関(ICエンジン)に依存しているため、中長期的にその需要は成長し続けると予想されます。

市場セグメンテーション

本レポートでは、自動車用スターターモーター市場を以下のセグメントに分類しています。

* 車両タイプ別: 乗用車、商用車

* 用途タイプ別: 内燃機関(ICエンジン)、ハイブリッド/マイクロハイブリッドパワートレイン

* タイプ別: 電動、空気圧、油圧、スターターモータージェネレーター

* 販売チャネル別: 相手先ブランド製造業者(OEM)、交換/アフターマーケット

* 地域別: 北米、欧州、アジア太平洋など

主要な市場動向

1. ハイブリッド/マイクロハイブリッドセグメントの顕著な成長

世界中の政府は、電気自動車およびハイブリッド車の購入を奨励するために補助金を提供しています。例えば、中国政府は、COVID-19の流行により大きな影響を受けた新エネルギー車(NEV:電気自動車、プラグインハイブリッド車、燃料電池車を含む)産業を支援するため、2020年に期限切れとなる予定だった減税措置や補助金を延長しました。また、政府はハイブリッド電気自動車の販売を最終的に押し上げる可能性のある新たな投資を示唆しており、これがスターターモーター市場を後押しすると考えられます。

メキシコ、インド、ブラジルなどの発展途上国では、厳格な排出ガス規制と低排出ガス・ゼロ排出ガス車両への意識の高まりにより、ハイブリッド車産業が大きな需要を経験しています。これらの国の政府も、ハイブリッド電気自動車の販売を支援するためのインセンティブを提供しています。例えば、インド政府は、全国的な電動モビリティを促進するプログラムであるFAME IIを2024年まで延長すると発表しました。同様に、ブラジル政府は、プラグインハイブリッド、ハイブリッド電気自動車、CNGハイブリッドを含むハイブリッド車の税率を引き下げることで、その購入を促進しています。

ハイブリッド車およびマイクロハイブリッド車への需要増加に対応するため、多くの自動車メーカーが低排出ガスパワートレインを搭載した製品を投入しています。例えば、2022年には、Maruti Suzukiがインドでスタートストップ機能などのマイクロハイブリッド機能を備えたBalenoのフェイスリフト版を発売しました。また、主要な市場プレーヤーであるVolkswagen SE、Stellantis、BMW Group、Nissan Motor Corp.、Mitsubishi Motorsなども、市場での地位を確保し、市場の先を行くために新製品を投入しています。例えば、2022年4月には、Maseratiがイタリアでマイルドハイブリッド車であるMaserati Grecaleを発表しました。このハイブリッドパワートレインは2種類の出力があり、エントリーレベルのGrecale GTは296 hp、上位のModenaトリムは325 hpを発揮します。すべてのモデルは全輪駆動と8速オートマチックギアボックスを搭載しています。Maserati Grecaleは、2022年にイタリアで約1,704台を販売しました。

このように、世界中でハイブリッド車およびマイクロハイブリッド車の数が増加するにつれて、自動車用スターターモーター市場は今後数年間で大幅な成長を遂げると予想されます。

2. アジア太平洋地域が最大の市場であり続けると予想される

アジア太平洋地域は、車両販売の面で市場を支配しています。この地域には主要な発展途上国および先進国があり、多くのOEMが製造施設を設立しています。特に中国とインドは、自動車産業にとって最も人気のある目的地となっています。

いくつかの国の政府は、炭素排出量を削減するために電気自動車およびハイブリッド電気自動車のインフラを改善するための政策を打ち出しています。しかし、多くの努力にもかかわらず、特に公共交通機関や鉱業用途の車両を含む商用車において、内燃機関を搭載した車両に対するかなりの需要が依然として存在します。

中国のハイブリッド車市場は現在、Honda Accord HybridやToyota Corolla Hybridなどのモデルを持つHondaやToyotaのような自動車メーカーが牽引しています。いくつかの自動車メーカーは、国内で新しいマイルドハイブリッドモデルを導入しており、これが予測期間中に市場の大幅な成長を牽引する可能性が高いです。例えば、2022年12月には、Mazda Motor Corporationが、2025年頃にモーターのみで走行可能な強力なハイブリッド機構を搭載した新しいハイブリッド車モデルを導入すると発表しました。同社は、エンジンをモーターでサポートする「マイルドハイブリッド」機構を採用し、HVを自社開発する計画です。

インドの多くのプレーヤーは、厳格な排出ガス規制のため、マイクロハイブリッドに関連する技術の導入に焦点を移しています。例えば、インドで最大の市場シェアを持つMaruti Suzukiは、そのブランドポートフォリオのほとんどの車に、アイドルスタートストップなどのマイクロハイブリッド機能を備えたSHVS(Smart Hybrid Vehicle By Suzuki)技術を搭載しています。

この地域では、内燃機関を搭載した自動車の販売全体が増加しています。例えば、現在世界の車両販売をリードする中国では、2022年に2,300万台以上の乗用車が販売されました。車両販売の増加に伴い、自動車メーカーは最新技術を搭載した新車を発売しています。例えば、2022年6月には、Mahindraがインドでガソリンエンジンとディーゼルエンジンを搭載した新世代のScorpio SUVを発売しました。この車にはスタートストップ機能も搭載されています。

インドや中国などの国々でハイブリッド車およびマイクロハイブリッド車の人気が高まっているため、今後数年間でアジア太平洋地域全体の市場が成長すると予想されます。

競争環境と主要企業

Robert Bosch GmbH、Denso Corporation、Valeo Group、Hitachi Automotive Systems Ltd.など、いくつかの主要企業が自動車用スターターモーター市場を支配しています。車両の燃費効率を高めるための軽量化車両への需要の高まりが、予測期間中に市場の大幅な成長を牽引すると予想されます。例えば、2023年3月には、Protonが初のマイルドハイブリッド電気自動車(MHEV)モデルであるX90を導入しました。X90モデルには、48Vベルト駆動スタータージェネレーター(BSG)モーター、DCDCコンバーター、48Vリチウムイオンバッテリー、バッテリー管理システム、回生ブレーキシステム、ハイブリッドモジュール制御システムが搭載されています。また、2022年3月には、Nexteer Automotiveが、従来のICエンジン車をハイブリッド化し、OEMが排出ガスおよび燃費効率規制を満たすのを支援する48V統合ベルト駆動スタータージェネレーター(iBSG)の発売により、新しいeDrive製品ラインを導入しました。

主要企業

* Robert Bosch GmbH

* Denso Corporation

* Valeo Group

* Mitsuba Corp

* Mitsubishi Electric Corporation

最近の業界動向

* 2023年6月: Renault Groupは、2024年春に発売予定のDセグメントクーペSUV「Rafale」を発表しました。新型Rafaleは、1.2Lターボチャージャー付き3気筒ガソリンエンジン(130 hp、205 Nm)、電気モーター、スタータージェネレーターを搭載し、合計出力は200 hpです。

* 2023年5月: Zhongshan Broad-ocean Motor Co., Ltd.は、完全子会社であるShanghai Edrive Co., Ltd.をスピンオフして上場させる計画を発表しました。Shanghai Edriveは主に、新エネルギー車パワートレインシステムおよび車両用・オフロード機械用スターターやジェネレーターなどの自動車用回転機器の研究開発、製造、販売に従事しています。

このレポートは、世界の自動車用スターターモーター市場に関する詳細な分析を提供しています。スターターモーターは、内燃機関の作動を開始させるためにエンジンを回転させる装置であり、電動、空気圧式、油圧式、スターターモータージェネレーターなどの種類があります。

市場規模と予測:

世界の自動車用スターターモーター市場は、2024年に156億米ドルと推定されました。2025年には163.3億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)4.5%で成長し、203.5億米ドルに達すると見込まれています。

市場のダイナミクス:

市場の主要な推進要因としては、車両販売台数の増加が挙げられます。一方で、電気自動車(EV)の需要増加は、市場の成長を抑制する要因となる可能性があります。レポートでは、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境を詳細に分析しています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれの市場規模が価値(米ドル)で予測されています。

* 車両タイプ別: 乗用車と商用車。

* 用途タイプ別: 内燃機関(ICエンジン)とハイブリッド/マイクロハイブリッドパワートレイン。

* タイプ別: 電動、空気圧式、油圧式、およびスターターモータージェネレーター。

* 販売チャネル別: 完成車メーカー(OEM)と交換/アフターマーケット。

* 地域別: 北米(米国、カナダ、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、およびその他の地域(南米、中東・アフリカ)に分けられ、各地域の市場動向が詳細に分析されています。

地域別動向:

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されています。また、2025年から2030年の予測期間において、アジア太平洋地域が最も高いCAGRで成長すると推定されており、この地域の市場拡大が注目されます。

競争環境:

競争環境の分析では、主要ベンダーの市場シェアが示されており、Robert Bosch GmbH、Denso Corporation、Valeo Group、Hitachi Automotive Systems Ltd.、Lucas TVS Limited、ASIMCO Technologies Ltd.、Hella KGaA Hueck & Co.、Tenneco Inc.、Mitsuba Corporation、BorgWarner Inc.、Mitsubishi Electric Corporationといった主要企業のプロファイルが提供されています。これらの企業は、世界の自動車用スターターモーター市場において重要な役割を担っています。

市場機会と将来のトレンド:

レポートでは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場発展の方向性を示唆しています。

このレポートは、自動車用スターターモーター市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 車両販売の増加

-

4.2 市場の阻害要因

- 4.2.1 電気自動車の需要増加

-

4.3 ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模(USD))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 アプリケーションタイプ別

- 5.2.1 内燃機関 (ICエンジン)

- 5.2.2 ハイブリッド/マイクロハイブリッドパワートレイン

-

5.3 タイプ別

- 5.3.1 電動

- 5.3.2 空圧

- 5.3.3 油圧

- 5.3.4 スターターモータージェネレーター

-

5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 交換/アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 南米

- 5.5.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 ロバート・ボッシュGmbH

- 6.2.2 デンソー株式会社

- 6.2.3 ヴァレオグループ

- 6.2.4 日立オートモティブシステムズ株式会社

- 6.2.5 ルーカスTVSリミテッド(T V スンドラム・アイエンガー&サンズ・プライベート・リミテッド)

- 6.2.6 ASIMCOテクノロジーズ株式会社

- 6.2.7 ヘラーKGaAヒュック&Co.

- 6.2.8 テンネコ株式会社

- 6.2.9 ミツバ株式会社

- 6.2.10 ボルグワーナー株式会社

- 6.2.11 三菱電機株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用スターターモーターは、内燃機関を搭載する自動車において、エンジンを始動させるために不可欠な電動機でございます。その主要な役割は、バッテリーからの電力を用いてエンジンのクランクシャフトを回転させ、燃料と空気の混合気を圧縮・着火させることで、エンジンが自力で運転を継続できる状態にまで導くことにあります。具体的には、スターターモーターの先端に取り付けられたピニオンギアが、エンジンのフライホイールに設けられたリングギアと一時的に噛み合い、モーターの回転力をフライホイールに伝達します。これにより、停止しているエンジンに初期の回転運動を与え、燃焼サイクルを開始させるのです。エンジンが始動し、自力で回転を始めた後は、ピニオンギアはリングギアから自動的に切り離され、スターターモーターの役割は完了します。この一連の動作は、ドライバーがイグニッションキーを回すか、スタートボタンを押すことで瞬時に行われ、現代の自動車の利便性と信頼性を支える基幹部品の一つと言えるでしょう。

自動車用スターターモーターには、主にその構造と機能によっていくつかの種類がございます。最も一般的なのは「減速式スターターモーター」でございます。これは、モーターの回転をギア機構によって減速し、その分トルクを増大させてエンジンに伝える方式です。これにより、小型軽量でありながら高い始動性能を発揮できるため、現在のほとんどの自動車に採用されております。特に、遊星歯車機構を用いた「プラネタリーギア式スターターモーター」は、さらなる小型化と高効率化を実現しており、主流となっております。一方、旧来の「非減速式スターターモーター」は、モーターの回転を直接ピニオンギアに伝える方式で、構造は単純ですが、大型で重く、始動トルクも減速式に劣るため、現在ではほとんど見られなくなりました。近年、環境性能向上への要求から普及が進むアイドリングストップ車やハイブリッド車(HV)においては、「ISG(Integrated Starter Generator)」や「BSG(Belt-driven Starter Generator)」といった統合型スタータージェネレーターが採用されております。これらは、エンジンの始動機能だけでなく、発電機としての機能も兼ね備えており、頻繁なエンジン停止・再始動に対応する高い耐久性と静粛性、さらには回生ブレーキやモーターアシストといった多機能性を提供します。BSGはベルトを介してエンジンと接続されるのに対し、ISGはクランクシャフトに直結されるタイプも存在し、より高出力なシステムとして機能します。

自動車用スターターモーターの用途は、内燃機関を搭載するあらゆる種類の自動車のエンジン始動にございます。具体的には、ガソリンエンジン車、ディーゼルエンジン車といった従来の車両において、エンジンを停止状態から稼働状態へと移行させるための必須部品として機能します。近年では、環境規制の強化と燃費向上へのニーズから、「アイドリングストップシステム」を搭載した車両が急速に普及しております。これらの車両では、信号待ちなどで一時的にエンジンを停止させ、発進時に自動で再始動させるため、スターターモーターは従来の車両に比べてはるかに頻繁に作動することが求められます。そのため、高い耐久性、静粛性、そして迅速な再始動性能が不可欠となり、前述の減速式スターターモーターの改良型や、ISG/BSGといった統合型スタータージェネレーターが主に採用されております。さらに、「ハイブリッド車(HV)」や「プラグインハイブリッド車(PHEV)」においても、スターターモーター、特にISG/BSGは極めて重要な役割を担います。これらの車両では、EV走行からエンジン走行への切り替え時や、バッテリー充電のためのエンジン始動、さらには回生発電やモーターアシストといった多岐にわたる機能の一部として、統合的に制御されます。このように、自動車用スターターモーターは、単なるエンジン始動装置から、車両全体のエネルギーマネジメントシステムの中核を担う部品へと進化を遂げていると言えるでしょう。

自動車用スターターモーターの性能と信頼性は、多くの関連技術によって支えられております。まず、スターターモーターに大電流を供給する「バッテリー技術」は極めて重要です。特に、低温環境下での始動性能や、アイドリングストップ車における頻繁な充放電に耐えうる高性能な鉛蓄電池やリチウムイオンバッテリーが不可欠でございます。次に、「エンジン制御ユニット(ECU)」は、スターターモーターの作動タイミングや電流供給を最適に制御し、エンジンのスムーズな始動を実現します。アイドリングストップシステムやハイブリッドシステムにおいては、ECUがスターターモーターとエンジンの連携を統合的に管理し、燃費向上や排出ガス削減に貢献しております。スターターモーターの回転力をエンジンに伝える「フライホイールとリングギア」も重要な要素です。これらはスターターモーターのピニオンギアと正確に噛み合い、エンジンのクランクシャフトを効率良く回転させるために、高い精度と耐久性が求められます。また、エンジンが始動し、自力で回転を始めた後にスターターモーターがエンジンの過回転によって損傷するのを防ぐため、「ワンウェイクラッチ(オーバーランニングクラッチ)」が内蔵されております。これは、エンジン回転数がスターターモーターの回転数を超えると、ピニオンギアを自動的に切り離す機構で、スターターモーターの寿命を延ばす上で不可欠です。さらに、バッテリーからの大電流をモーターに供給すると同時に、ピニオンギアをフライホイールに押し出す役割を果たす「電磁スイッチ(ソレノイド)」も、スターターモーターの確実な作動に欠かせない部品でございます。これらの技術が複合的に連携することで、自動車用スターターモーターは高い信頼性と性能を発揮しております。

自動車用スターターモーターの市場は、世界の自動車生産台数と密接に連動しており、グローバルな競争が非常に激しい分野でございます。主要なメーカーとしては、日本のデンソー、三菱電機、日立Astemo(旧日立オートモティブシステムズ)をはじめ、ドイツのボッシュ、フランスのヴァレオなどが挙げられます。これらの企業は、長年にわたる技術開発と生産実績を持ち、世界中の自動車メーカーに製品を供給しております。市場のトレンドとしては、環境規制の強化に伴う燃費向上ニーズの高まりから、アイドリングストップシステム搭載車やハイブリッド車の普及が加速しており、これらに対応する高機能・高耐久性・高効率なスターターモーター、特にISG/BSGのような統合型モータージェネレーターの需要が増加しております。これらの製品は、従来のスターターモーターに比べて単価が高く、市場全体の売上を押し上げる要因となっております。一方で、自動車産業全体が電気自動車(EV)へのシフトを加速させていることは、内燃機関用スターターモーターの市場に中長期的な影響を与える可能性がございます。EVにはスターターモーターが不要であるため、将来的には内燃機関車の生産減少に伴い、スターターモーター単体の需要は徐々に減少していくと予測されております。しかし、ハイブリッド車やプラグインハイブリッド車は今後も一定の市場を維持すると見られており、これらの車両向けの高機能スタータージェネレーターの需要は引き続き堅調に推移すると考えられます。また、新興国市場においては、引き続き内燃機関車の需要が高く、標準的なスターターモーターの安定した需要が見込まれております。

自動車用スターターモーターの将来展望は、自動車産業全体の電動化の進展と密接に結びついております。純粋な電気自動車(EV)には内燃機関が存在しないため、スターターモーターは不要となります。このため、長期的には内燃機関専用のスターターモーターの需要は減少していくと予測されます。しかしながら、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)は、今後も一定期間、市場において重要な位置を占め続けると考えられます。これらの車両においては、ISG(Integrated Starter Generator)やBSG(Belt-driven Starter Generator)といった統合型モータージェネレーターが、エンジンの始動だけでなく、発電、回生ブレーキ、モーターアシストといった多岐にわたる機能を担う中核部品として、その重要性をさらに高めていくでしょう。将来的には、これらの統合型システムは、より高出力化、高効率化、そして小型軽量化が進み、車両全体のエネルギーマネジメントシステムとの連携がさらに密になることで、よりスムーズでインテリジェントな走行性能と環境性能の向上に貢献すると期待されます。また、内燃機関を搭載する車両が完全に市場から姿を消すまでにはまだ時間を要するため、既存の内燃機関車や、特に新興国市場における内燃機関車の需要は引き続き存在します。これらの市場では、コスト効率に優れた高耐久性のスターターモーターが引き続き求められるでしょう。技術的な進化としては、さらなる静粛性の向上、低温始動性能の強化、そして車両の電子制御システムとの高度な連携による、より精密な制御が追求されると考えられます。自動車用スターターモーターは、その形態を変えながらも、自動車の進化とともにその役割を変化させ、持続可能なモビリティ社会の実現に貢献し続けるでしょう。